Introduzione

L’organizzazione della filiera agroalimentare rappresenta una questione delicata e fondamentale, e all’ottimizzazione della stessa è riconosciuto un ruolo importante per il miglioramento della redditività delle produzioni agricole e per garantire una distribuzione del valore più equa e pertinente tra gli attori della filiera. I produttori agricoli si trovano in genere in posizione concorrenziale tra di loro e, allo stesso tempo, subiscono, da un lato, la posizione oligopsonistica dei loro acquirenti (grossisti, commercianti, distributori) e dall’altro lato, quella oligopolistica dei loro fornitori di beni e servizi (mezzi tecnici e servizi finanziari). Inoltre, le filiere agricole, più di altre, soffrono di inefficienze del sistema, come emerso da alcuni studi sul tema. Un’indagine del 2003 condotta dal “Nucleo Speciale Tutela Mercati” della Guardia di Finanza per l’Autorità garante della concorrenza e del mercato presso un campione di settanta punti vendita al dettaglio delle varie tipologie di canali distributivi rivela che nel caso di prodotti freschi ortofrutticoli il numero medio di intermediari esistenti tra produttore e consumatore è di 2,5. In generale, è stato riscontrato che la filiera distributiva risulta più corta laddove esiste a monte una migliore capacità organizzativa e di concentrazione dell’offerta agricola, mentre risulta più lunga, anche per la Gdo, laddove l’offerta agricola risulta più dispersa e meno organizzata. Ad esempio, nel caso delle mele Golden, si registra un numero di fornitori piuttosto limitato, quasi esclusivamente costituito da consorzi di agricoltori e, all’interno di questi, la netta prevalenza di un unico operatore, il quale rifornisce, direttamente o tramite intermediari, poco più della metà dei punti vendita (Agcm 2007).

Con riferimento ai prodotti dell’industria alimentare, si stima che su 100 euro di spesa, ben 27 rappresentano costi esterni (packaging, trasporto e logistica, costi promozionali) e solo 3 euro l’utile di filiera. Pertanto una riduzione del prezzo finale pagato dai consumatori passerebbe più da una riduzione dei costi (soprattutto da quelli esterni), che da una relativa all’utile, data la scarsa incidenza di quest’ultimo (Zaghi, Bono 2011; Nomisma 2009).

Le elaborazioni effettuate dall’Ismea della catena del valore per i prodotti agricoli e per i prodotti alimentari trasformati, nel corso degli anni, hanno mostrato una compressione del valore aggiunto (al netto dei contributi e delle imposte) non solo del settore agricolo, ma anche, negli ultimi anni, dell’industria alimentare, a vantaggio degli operatori a valle e a monte; difficoltà da attribuire alla polverizzazione dell’offerta e allo scarso potere di mercato dei produttori agricoli e della prima trasformazione, oltre che a vincoli strutturali e infrastrutturali, inefficienze del sistema logistico e alti costi di trasporto che si traducono in elevati costi di distribuzione (Finizia e Merciai, 2012; Ismea, 2012, 2014a).

Per migliorare la posizione concorrenziale del primo anello della filiera e accrescere la quota di valore degli operatori agricoli, occorre quindi individuare rimedi volti alla concentrazione e alla qualificazione dell’offerta, per rispondere anche alla crescente domanda di qualità e di servizi del consumatore.

Con questi obiettivi, le politiche comunitarie, inizialmente applicate al settore ortofrutticolo, hanno assegnato alle Organizzazioni di produttori (OP) il compito di programmare, concentrare e qualificare l’offerta al fine di adeguarla alla domanda, favorendo in questo modo anche il miglioramento della posizione contrattuale dei produttori nel confronto con la controparte costituita da grossisti, intermediari e dettaglio moderno. La Politica agricola comune (Pac), nel corso delle riforme – in particolar modo nell’ultima del 2013 - è passata ad una gestione decentrata dell’Organizzazione comune di mercato (Ocm) delegando di fatto alle OP la contrattazione e l’attuazione della stessa. Tale processo di decentramento va rinvenuto nel passaggio da strumenti di controllo diretto del mercato (prezzi minimi garantiti, sussidi o restituzioni alle esportazioni, tariffe alle importazioni) a quelli di sostegno indiretto attraverso le OP e i loro programmi operativi. Il sistema delle OP ortofrutticole è stato esteso a tutti gli altri settori produttivi. Malgrado solo le prime continuino a usufruire del sostegno comunitario dell’Ocm ai programmi operativi, esistono altri aspetti importanti che vale la pena sottolineare, soprattutto perché in molti casi si tratta di strumenti attuati senza alcun intervento economico diretto (Frascarelli, 2012a; Frascarelli, 2012b; Giacomini, 2013; Canali, 2013, Sorrentino et al. 2016).

In primo luogo la novità delle deroghe alla concorrenza per le OP dei settori dell’olivicoltura da olio, del bovino da carne e dei seminativi, ai sensi degli articoli 169, 170 e 171 del regolamento Ocm (Reg. UE n. 1308/2013) e il consolidamento, peraltro ancora ambiguo, delle deroghe generali stabilite dal Trattato e delle deroghe specifiche previste in precedenti Regolamenti (Carrau, 2012; Velazquez e Buffaria, 2016; Sorrentino e Velazquez, 2016).

In secondo luogo “l’estensione delle regole” (cosiddetto erga omnes), strumento già esistente ma che viene ribadito e rafforzato con la nuova Ocm, cioè la possibilità per le OP, le loro associazioni (Aop) e gli organismi interprofessionali (OI) rappresentativi di una circoscrizione economica di chiedere che alcune pratiche concordate vengano attuate anche da tutti gli altri operatori della stessa area, ai sensi dell’articolo 164 del già citato regolamento. Infine, va sottolineato il sostegno alla costituzione di associazioni e organizzazioni di produttori di tutti i settori, nell’ambito dello sviluppo rurale, disciplinato dall’articolo 27 del Regolamento (UE) 1305/2013.

Malgrado alcune valutazioni (Agrosynergie, 2008; Ismea, Mipaaf, 2012) abbiano messo in evidenza alcuni risultati positivi conseguiti dalle OP, in letteratura si riscontra una carenza di analisi sull’effettivo impatto delle stesse in termini di razionalizzazione, efficienza ed equità nella distribuzione del valore aggiunto lungo la filiera, mentre esistono molti studi sui benefici dell’appartenenza a una cooperativa (CE-DG Concorrenza, 2014). Alcune delle considerazioni di questi ultimi contributi possono essere generalizzate al caso delle OP, visto che quella cooperativa risulta essere la forma giuridica prevalente: al 30 giugno 2016 su 297 OP ortofrutticole, 288 sono cooperative o consorzi (Mipaaf).

In primo luogo, la concentrazione dell’offerta, sotto alcune condizioni, può consentire ai produttori di migliorare la loro posizione contrattuale (il cosiddetto bargainining power) nei confronti delle industrie fornitrici di input, a monte della filiera, e dei potenziali compratori, quali industrie di trasformazione e distributori, a valle della filiera (Sexton e Iskow, 1988, Cacchiarelli et al. 2016). Un produttore che riesce ad assicurare ai propri clienti distributori prodotti adeguati alla domanda servita da questi ultimi - in termini quantitativi, qualitativi e di continuità – crea, infatti, una sorta di interdipendenza tra i contraenti, che scoraggia i cambi di fornitura.

In secondo luogo, i produttori possono ridurre il rischio associato alla dipendenza da pochi compratori, il cosiddetto fenomeno di lock-in o hold-up, che consiste nel dover accettare condizioni contrattuali sfavorevoli stabilite dal compratore per vedere collocati sul mercato i propri prodotti. L’appartenenza a un organismo collettivo di commercializzazione consente, infatti, canali alternativi di sbocco. Alcuni di questi, in particolare, sarebbero preclusi ai produttori che decidessero di interfacciarsi da soli con il mercato. Si pensi alle catene della Gdo che instaurano rapporti con soggetti grandi e organizzati, perché sono gli unici ad assicurare forniture che rispettino i loro standard qualitativi e quantitativi e una riduzione dei costi di transazione (Reardon et al., 2009).

Essere membro di una OP consente di beneficiare di economie di scala, permettendo ai produttori di effettuare investimenti specifici costosi, che da soli non potrebbero affrontare (Guzman et al. 2009; Arcas et al. 2011). Questo vantaggio permette loro di poter adottare prontamente tecniche produttive all’avanguardia per adeguare in modo tempestivo la loro produzione alle esigenze della domanda.

L’obiettivo principale di questo contributo, pertanto, è quello di valutare se la presenza di OP all’interno di una filiera ortofrutticola favorisca, o meno, una maggiore equità ed efficienza nella distribuzione del valore aggiunto tra i soggetti attori, in particolare a vantaggio dei produttori e nello specifico dei soci delle OP.

A questo scopo si è scelto di utilizzare un’elaborazione ad hoc della catena del valore dell’Ismea applicata a uno specifico settore e prodotto agricolo oggetto di studio, secondo una metodologia già sperimentata anche per la catena del valore dell’olio d’oliva (Ismea, 2014b).

Metodologia

Allo scopo di rispondere al quesito su esposto, è stato utilizzato il metodo della catena del valore Ismea, basato sull’analisi input-output o analisi delle interdipendenze strutturali, introdotta nello studio dei fenomeni economici nella seconda metà degli anni ’30 da Wassily Leontief (Leontief, 1941; Alvaro, 1999; Guarini e Tassinari, 1995; Miller e Blair 1985). Lo scopo della catena del valore Ismea è ricostruire i flussi e ripartire la spesa finale sostenuta dai consumatori per un prodotto, tra tutti gli attori della filiera che, direttamente o indirettamente, partecipano al processo di produzione (Ismea 2014a; 2014b; 2009; 2008). Alla base di questa metodologia vi è il sistema delle tavole dell’agroalimentare italiano del 2011, che consiste in un focus delle tavole intersettoriali dell’economia italiana Istat, aggiornate al 20111 (Ismea, 2005, 2004, 1998, 1997; Istat, 2006; Mantegazza e Pascarella, 2006).

Data la complessità del settore ortofrutticolo, derivante dall’eterogeneità dei prodotti e dai differenti gradi di organizzazione delle filiere che esso include, si è scelto di applicare la catena del valore Ismea a un prodotto specifico. La scelta è ricaduta sul settore degli ortaggi perché soffre più di quello della frutta di un’estrema polverizzazione dell’offerta agricola (Agcm, 2007). Inoltre, a differenza del settore della frutta, quello degli ortaggi, probabilmente proprio a causa della complessità strutturale, è stato interessato da meno numerose analisi di stampo economico. Si è optato, dunque, per un’analisi del radicchio lungo tardivo detto anche “spadone”. Si tratta di un ortaggio di nicchia, prodotto solo in Veneto tramite un processo molto complesso e dispendioso, sia che si tratti di prodotto certificato, il Radicchio rosso di Treviso Igp, sia di non certificato; ovviamente, nel caso in cui un produttore decida di fregiarsi del marchio Igp, dovrà tener conto di ulteriori costi dettati dal sistema di certificazione, oltre che di alcune prescrizioni del disciplinare di produzione, che risulta molto restrittivo. In quest’articolo, volendo focalizzare l’attenzione sul ruolo delle OP, si riporta solo l’analisi della catena del valore del prodotto convenzionale, rimandando ad altri approfondimenti l’analisi del prodotto IGP.

Il primo passo dell’analisi è stato riscostruire i flussi di prodotto, partendo da dati di fonte Ismea, Istat, Regione Veneto e Veneto Agricoltura. Laddove i dati sono risultati carenti, si è proceduto ad integrarli con informazioni provenienti da interviste telefoniche e interviste in profondità, somministrate a produttori agricoli associati a OP e non, a grossisti operanti dentro e fuori mercato, a rappresentanti delle OP e esperti del settore orticolo veneto. Tali dati sono stati utilizzati per costruire il valore della branca della tipologia di radicchio considerata nello studio, inserendola nelle tavole intersettoriali dell’agroalimentare italiano. Questa tipologia di analisi partendo da dati di filiera “micro” (produzione in volume, costi, prezzi alle diverse fasi) consente di passare a una ripartizione “macro” del valore.

La ripartizione del valore aggiunto della filiera è avvenuta seguendo il processo illustrato di seguito.

Utilizzando la matrice dei coefficienti di fabbisogno diretto e indiretto degli input di produzione interna o matrice dei coefficienti di attivazione e quella dei coefficienti di fabbisogno diretto delle risorse primarie, è stato possibile distribuire il valore aggiunto a ciascuna branca (come remunerazione degli input) e allocare la spesa per beni intermedi alle industrie fornitrici. I coefficienti di fabbisogno diretto si riferiscono alla parte di input direttamente richiesti dalle industrie coinvolte per produrre un’unità di output. Dall’altra parte, i coefficienti indiretti derivano dalla catena di calcoli dei fabbisogni di output e può andare oltre i coefficienti di fabbisogno diretto di una branca.

Di seguito i vettori sono indicati con le lettere minuscole in neretto, mentre le matrici con le lettere maiuscole sempre in neretto.

L’equazione base del modello è la seguente:

[1] ( I - A ) x = d

dove I è la matrice unità, A è la matrice dei coefficienti di fabbisogno diretto, x è il vettore della produzione totale e d il vettore della domanda.

Conoscendo la domanda d e i coefficienti di fabbisogno diretto (quindi gli elementi della matrice A), può essere calcolato il vettore di produzione:

[2] x = ( I - A ) -1 d

(I - A)-1 è la matrice inversa di Leontief, cioè la matrice dei coefficienti di fabbisogno diretto e indiretto. Questa equazione puó essere utilizzata per calcolare la produzione diretta e indiretta in funzione di qualsiasi livello della domada.

In seguito, data la matrice dei coefficienti delle risorse primarie Φ, che rappresentano l’ammontare dei costi primari che le branche sostengono per ottenere una unità di produzione, è possibile calcolare la matrice del valore aggiunto in funzione di qualsiasi livello di produzione:

[3] Y = Φ diag (x)

dove diag(x) è la matrice diagonalizzata del vettore della produzione x.

Le equazioni [1], [2] e [3] permettono quindi calcolare il valore aggiunto in funzione di qualsiasi livello della domanda finale. Infine, ricordando i principi della contabilità nazionale per il calcolo del prodotto interno lordo, secondo cui il valore aggiunto è uguale alla domanda, la matrice Y può essere intesa come la scomposizione del valore generato dalla domanda tra le branche che, direttamente ed indirettamente, partecipano alla filiera produttiva .

Tale processo ha consentito di ottenere la catena del valore del radicchio lungo tardivo, differenziata per ciascun canale di commercializzazione finale: vendita diretta, distribuzione tradizionale e grande distribuzione organizzata.

Il risultato è, pertanto, una fotografia della filiera, ma il modello non consente di isolare la quota di valore spettante all’agricoltore nel caso in cui si interfacci con il grossista, da quella derivante dalla vendita tramite OP.

Per ovviare questo limite, l’analisi è stata arricchita da due simulazioni che hanno consentito di verificare se la presenza di una OP faciliti una distribuzione del valore più favorevole per il coltivatore. Tralasciando la quota di prodotto direttamente venduta dall’agricoltore al consumatore finale, si è optato per l’ipotesi che tutto il prodotto venga intermediato dai grossisti nel primo caso, dalle OP nel secondo. Si rimanda al paragrafo sui risultati per ulteriori approfondimenti.

Caso di studio

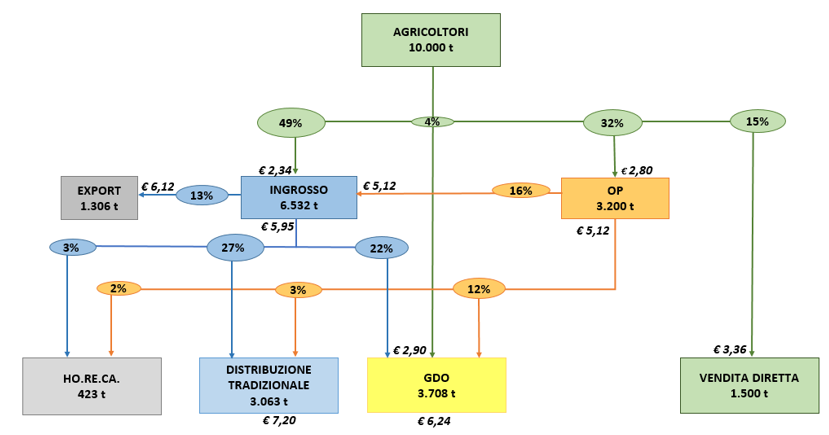

Nel 2011 le quantità di radicchio lungo tardivo prodotte sono state pari a 10.000 tonnellate (cfr. figura 1). Di queste, una quota rilevante, quasi la metà, è passata per mano di grossisti, operanti fuori o dentro i mercati all’ingrosso, un terzo è stato esitato attraverso le OP, il 15% è stato venduto al consumatore finale tramite punti vendita aziendali, gruppi di acquisto solidale (Gas) o e-commerce; infine, il 4% è stato venduto direttamente dai produttori ad alcune catene della Gdo locale veneta. L’ingrosso, dunque, si rivela un canale importante nella filiera del radicchio lungo tardivo. L’importanza di questo circuito è suffragata anche dall’analisi dell’Osservatorio sul commercio del Ministero dello Sviluppo economico, dalla quale emerge che nel 2013 il Veneto si è collocato tra le regioni con la più elevata densità di intermediari, 5,3 ogni 1000 abitanti, secondo solo alle Marche con 5,7 (Mise, 2014). Nello specifico, sempre dalla stessa fonte, risulta che in Veneto si concentri oltre il 10% dei grossisti/intermediari di prodotti agricoli del territorio nazionale.

Inoltre, occorre precisare che in realtà la figura del “grossista” include soggetti eterogenei: commercianti che operano sia dentro sia fuori il mercato all’ingrosso; altri confezionatori/commercianti, che operano tra la fase di produzione e quella distributiva. Quando nel circuito distributivo sono presenti i grossisti è molto ricorrente parlare di filiera lunga, caratterizzata da molteplici passaggi intermedi del prodotto che deve essere immesso sul mercato al consumo. Nel caso della filiera esaminata, ad esempio, è usuale che un produttore venda il proprio prodotto a un grossista del mercato all’ingrosso di Treviso; questi, a sua volta, rivende il prodotto a un grossista privato fuori mercato, che poi si avvale di un altro intermediario, per arrivare al dettaglio tradizionale o a quello ambulante e quindi al consumatore. Grazie a un sistema di ponderazione, nella formulazione dei prezzi medi di vendita dei grossisti si è tenuto conto di questi fenomeni molto ricorrenti nella filiera del radicchio lungo tardivo.

Altro aspetto che emerge dallo schema dei flussi è che le OP non vendono all’estero, ma si avvalgono di intermediari commerciali che rivendono il prodotto oltreconfine, alimentando, dunque, i molteplici passaggi di prodotto attraverso i grossisti.

Considerando dati di fonti ufficiali, appare ancora limitata la quantità di prodotto intermediata dal sistema OP di radicchio lungo tardivo: circa il 32% dei volumi prodotti a livello regionale. Allargando l’orizzonte a tutte le varietà di radicchio, risulta che meno della metà del valore della produzione dei radicchi veneti nel complesso transita per le OP (Veneto agricoltura, 2012). L’incidenza ancora limitata va ravvisata nelle dimensioni ristrette delle aziende agricole trevigiane dove si concentra la coltivazione del prodotto esaminato, nella loro scarsa capacità di fare sistema e nell’importanza che riveste ancora oggi l’intermediazione commerciale dei grossisti nella realtà regionale.

Figura 1 – Flussi di radicchio lungo tardivo nel 2011 (quantità in tonnellate, prezzi €/kg)

Fonte: ns elaborazioni su dati Ismea, Istat, Regione Veneto – Veneto Agricoltura

Risultati

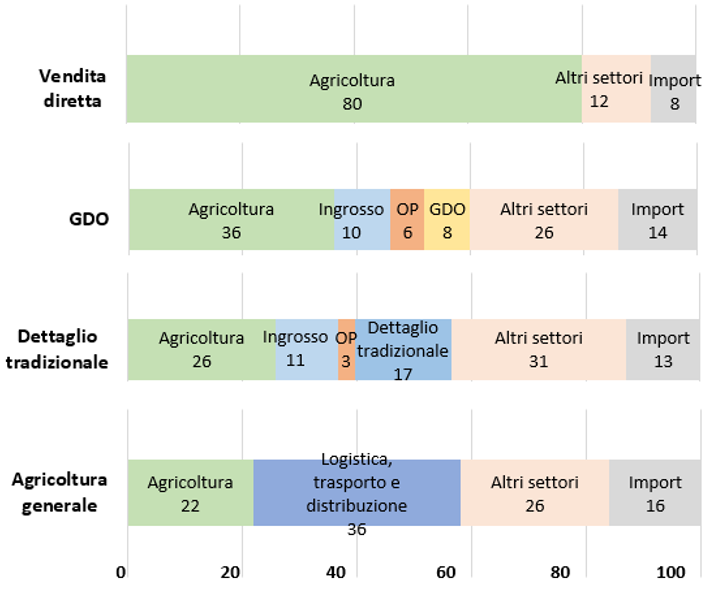

La figura 2 rappresenta i risultati del modello utilizzato. In particolare, rappresenta la distribuzione di 100 euro della spesa del consumatore per il radicchio lungo tardivo tra gli operatori intervenuti nei processi produttivi e distributivi del prodotto, esitato attraverso tutte le modalità distributive; come termine di confronto, l’ultima barra del grafico riporta la distribuzione di 100 euro della spesa delle famiglie per prodotti agricoli freschi ottenuta con l’elaborazione della catena del valore Ismea generale (Ismea, 2014a). Quest‘ultima elaborazione ha il fine di quantificare la suddivisione del valore del complesso dei beni prodotti dal settore agricolo acquistati dai consumatori finali senza ulteriore trasformazione, tra i soggetti che, direttamente ed indirettamente, entrano a far parte del processo produttivo e distributivo. La metodologia di scomposizione del valore è analoga a quella sopra descritta, ma in questo caso si considera il valore complessivo dei prodotti dell’agricoltura e della caccia presente nelle Tavole delle Risorse e degli Impieghi dell’Istat al dettaglio di 63 branche e gruppi di prodotti.

L’analisi rivela, prima di tutto, che la quota di valore aggiunto che va alla fase della produzione per il prodotto studiato è superiore rispetto a quella corrispondente della filiera agricola considerata nel suo complesso per la vendita al consumo di prodotti agricoli freschi. Difatti, dalla catena generale risulta che, considerati 100 euro di spesa del consumatore per l’insieme dei prodotti agricoli freschi, all’agricoltura spettino € 22 come remunerazione del valore aggiunto (Ismea, 2014), mentre dal caso di studio risulta che mediamente la quota spettante ai coltivatori di radicchio sia compresa tra € 26 e 80.

Il valore aggiunto riconosciuto al produttore agricolo è correlato alla tipologia distributiva, come emerso anche nell’indagine Antitrust (Agcm, 2007): è maggiore nel caso di vendita diretta, medio nel caso della Gdo e più basso nel caso del dettaglio tradizionale, quindi passando dalla filiera corta a quella lunga. In generale, andrebbero considerati ulteriori costi richiesti al produttore dalla vendita diretta, spesso impliciti (manodopera impiegata per preparare il prodotto e per venderlo), ma nel caso di studio gli operatori intervistati reputano tale incidenza trascurabile. Il radicchio viene venduto sfuso nei punti aziendali che si trovano in prossimità dell’abitazione, quindi con un presidio fisso familiare inoltre, anche se venduto ai grossisti, il prodotto necessita di una prima lavorazione, analoga a quella effettuata nel caso di vendita diretta.

La vendita diretta si rivela, nel caso di studio specifico, la modalità di distribuzione del prodotto più remunerativa per il produttore agricolo, ma va ricordato che tra i canali principali, si tratta del meno praticato; riguarda, infatti, il 15% dei volumi del radicchio in esame.

Come ci si aspettava, l’intervento di intermediari tra produttori agricoli e consumatori, oltre a determinare che la spesa finale venga ripartita tra gli stessi attori che direttamente agiscono nel processo produttivo e distributivo, accresce il fenomeno “dell’attivazione” di altri settori. Questo è dovuto al ricorso, da parte degli intermediari, siano essi grossisti o OP, ad attività esterne di servizio, nell’espletare le loro funzioni di commercializzazione del prodotto. Va specificato che la quota delle importazioni (nelle figure import) è riferita in generale sia ai prodotti finali acquistati all’estero (valore nullo nel caso del radicchio tardivo, prodotto esclusivo del Veneto) sia agli input intermedi esteri richiesti da tutti i settori economici che, direttamente o indirettamente, hanno contribuito alla produzione del radicchio o dei beni agricoli in generale. Sempre in riferimento alla figura, gli “altri settori” remunerati con la restante quota di valore consistono in tutti i settori economici fornitori di beni e servizi, oltre a quelli dettagliati: buona parte di questo valore viene assorbita dalle industrie fornitrici di input (energia elettrica, acqua, concimi, pesticidi), ma anche, ad esempio, dalle banche e dai servizi finanziari in generale.

Figura 2 – Risultati della catena del valore Ismea applicata al radicchio lungo tardivo per tipo di distribuzione finale e confronto con i risultati della catena del valore Ismea dell’agricoltura (€)

Fonte: ns elaborazioni su dati Ismea, Istat, Regione Veneto – Veneto Agricoltura

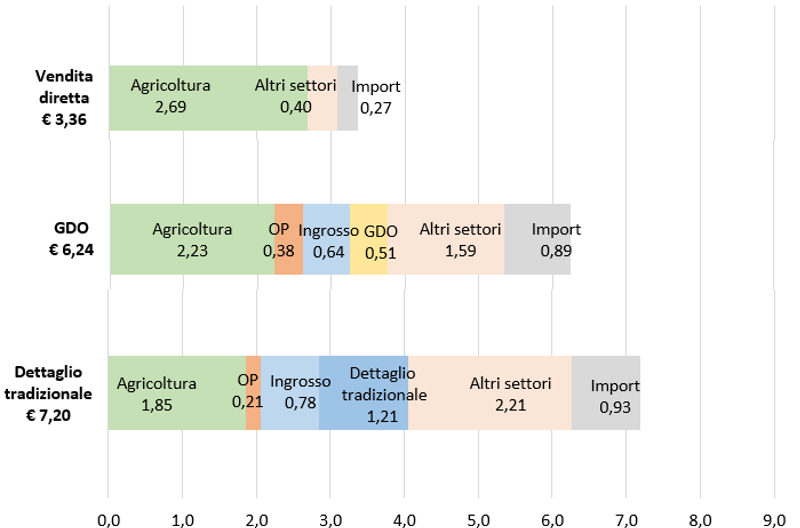

Al fine di verificare se c’è un guadagno di efficienza, ossia un aumento del margine spettante al produttore agricolo e una contemporanea flessione dei prezzi al consumo, o un aumento dei servizi aggiunti al prodotto, è stata operata un’analisi dei risultati della catena del valore Ismea, combinata con i prezzi al consumo. I risultati sono riportati nella figura 3.

Figura 3 – Risultati della catena del valore Ismea applicata al radicchio lungo tardivo per tipologia distributiva. Distribuzione della spesa per un kg di prodotto (€/kg)

Fonte: ns elaborazioni su dati Ismea, Istat, Regione Veneto – Veneto Agricoltura

In primo luogo, come già verificato, il canale della vendita diretta sembra essere il più efficiente, ma si rimanda a future indagini l’approfondimento del tema. Prendendo in considerazione i restanti canali, si può concludere che la Gdo sia più efficiente rispetto al dettaglio tradizionale. Infatti, il valore aggiunto agricolo in caso di acquisto presso i punti vendita della Gdo è maggiore rispetto a quello del dettaglio tradizionale; allo stesso tempo, il prezzo al consumo è inferiore presso la Gdo, rispetto a quello proposto dai negozi tradizionali.

Se da un lato, il valore aggiunto delle OP è maggiore nel caso in cui il prodotto passi per la Gdo, rispetto al caso della distribuzione tradizionale, dall’altro per il valore aggiunto dei grossisti succede esattamente l’opposto. Infine, il valore aggiunto della distribuzione tradizionale è maggiore rispetto a quello della Gdo.

Come già anticipato, questi risultati hanno suggerito di arricchire l’analisi con una simulazione, al fine di rispondere ai quesiti posti all’inizio del contributo, ossia se la presenza di OP nella filiera è remunerativa per i produttori agricoli.

La simulazione ha previsto due scenari estremi; in entrambi i casi, i volumi di prodotto direttamente indirizzati al consumo finale non sono stati presi in considerazione.

Nel primo scenario si è supposto che tutto il prodotto venga intermediato dai grossisti ai distributori finali, mentre nel secondo che tale ruolo venga unicamente svolto dalle OP.

La figura 4 contiene i risultati della simulazione, con la distribuzione di 100 euro della spesa destinata al radicchio lungo tardivo presso la Gdo e presso dettaglio tradizionale nei due scenari.

Gli agricoltori beneficiano di un valore aggiunto superiore quando le OP sono gli unici intermediari del prodotto (secondo scenario), rispetto al primo scenario.

Figura 4 – Risultati della simulazione degli scenari sulla catena del valore Ismea applicata al radicchio lungo tardivo acquistato presso la Gdo e presso il dettaglio tradizionale (€)

Fonte: ns elaborazioni su dati Ismea, Istat, Regione Veneto – Veneto Agricoltura

Allo stesso tempo, questi risultati suggeriscono che quando il consumatore acquista il prodotto presso la Gdo o i negozi tradizionali, i grossisti e gli altri settori si appropriano di una quota del valore aggiunto degli agricoltori e dei distributori finali. Ciò non accade nel secondo scenario.

In effetti, nel secondo scenario, l’aumento del valore aggiunto agricolo dipende dai prezzi più alti pagati al produttore dalle OP, rispetto a quelli di mercato. Ciò deriva dallo scopo mutualistico dell’impresa cooperativa, che rappresenta la forma giuridica prevalente delle OP (Cotterill, 1984; 1987).

Passando agli altri settori della catena (altri settori agricoli, industria, servizi) la loro quota di valore aggiunto è leggermente inferiore quando l’intermediario è rappresentato dalle OP, anziché dai grossisti. Probabilmente ciò deriva dalla capacità delle OP di internalizzare alcune attività, altrimenti date in outsourcing.

Questi risultati suggeriscono che, passando da un grossista a una OP, una quota di valore aggiunto viene trasferito dai grossisti e dagli altri servizi ai distributori e agli agricoltori. Potrebbe essere che nello scenario OP, gli estremi della supply chain – produttori e distributori – tendano a internalizzare alcuni servizi, altrimenti svolti da altri soggetti.

Considerazioni conclusive

Sulla scorta delle evidenze dell’analisi condotta, è stato possibile, in primo luogo, delineare alcuni aspetti interessanti dell’organizzazione del mercato nel settore degli ortaggi.

Innanzitutto, la ricerca suggerisce di approfondire il tema della ripartizione del valore nella vendita diretta (soprattutto con riferimento alla stima dei costi impliciti), dato che nello specifico caso di studio si tratta dello sbocco commerciale che assicura al produttore agricolo di trattenere una quota di valore molto superiore. Tuttavia, dato che la produzione ortofrutticola in Italia risulta essere molto specializzata e concentrata territorialmente, è indubbio che la distribuzione intermedia e finale (tradizionale, specializzata, ambulante) continuerà ad essere lo sbocco principale dei prodotti del settore, quindi merita di essere indagata per scorgere le eventuali disfunzioni.

Il confronto dei risultati della catena del valore Ismea applicata alla filiera del radicchio lungo tardivo con quelli relativi all’intero settore agricolo, dedotti con la stessa metodologia di indagine, ha evidenziato che ai coltivatori di radicchio compete una quota di valore aggiunto sempre più elevata di quella spettante in media alla fase primaria nel caso dell’agricoltura considerata nel suo complesso. Ciononostante, i risultati mostrano che anche nella filiera del radicchio sussistono alcune disfunzioni lungo la catena, riconducibili unicamente alla fase dell’intermediazione, non avendo, di converso, rilevato atteggiamenti speculativi da parte della Grande Distribuzione Organizzata.

In particolare, le inefficienze derivano dall’eccessivo numero di passaggi intermedi del prodotto attraverso i grossisti per giungere al consumatore finale. Come già suggerito dall’indagine dell’Antitrust del 2007, i grossisti spesso generano dei passaggi aggiuntivi di intermediazione, senza accrescere il valore intrinseco del prodotto in termini di servizi addizionali. Un siffatto sistema di creazione del valore penalizza pertanto, da un lato, il produttore, che potrebbe ulteriormente accrescere i propri margini, dall’altro, il consumatore finale, che potrebbe acquistare il prodotto a un prezzo più basso.

Anche il sistema delle OP indagato in questo studio rivela delle inefficienze.

In primo luogo emerge in molti casi l’assenza di una struttura commerciale autonoma delle OP coinvolte nella commercializzazione del radicchio, in quanto le stesse vendono parte del prodotto attraverso grossisti, a loro volta membri dell’organizzazione. Questo genera comunque degli step aggiuntivi per far arrivare il prodotto al consumatore finale. In secondo luogo, le stesse OP si avvalgono di intermediari commerciali per arrivare presso i mercati esteri.

Malgrado ciò, le OP contribuiscono alla creazione di una maggiore efficienza ed equità nella distribuzione del valore aggiunto lungo la filiera, dato che garantiscono ai loro membri prezzi maggiori, rispetto a quelli che otterrebbero dai grossisti.

Tali risultati conducono a sostenere quindi la presenza e l’operato delle OP nell’organizzazione della filiera, la cui funzione potrebbe essere oltremodo potenziata dalle attività delle organizzazioni interprofessionali (OI), preposte al più efficiente funzionamento della catena (produttori, intermediari, distributori). Il miglioramento del dialogo tra gli operatori posti nei diversi stadi della filiera può essere infatti garantito dall’attuazione combinata di strumenti volti a rendere più fluido ed efficiente il coordinamento verticale e orizzontale della filiera medesima. Tale concetto viene ribadito anche nei consideranda del Reg. UE n. 1308/2013, laddove si dice che “le organizzazioni interprofessionali possono svolgere un ruolo importante facilitando il dialogo tra i diversi attori della filiera e promuovendo le migliori prassi e la trasparenza del mercato”.

Se da un lato, quindi, sembra opportuno promuovere l’azione delle OP e delle OI, dall’altro, data l’importanza dei mercati all’ingrosso nel nostro sistema, sembra doveroso richiamare la riflessione su interventi che potrebbero rendere più trasparente l’intermediazione dei prodotti ortofrutticoli freschi da parte dei grossisti.

Riferimenti bibliografici

-

Agcm - Autorità Garante della Concorrenza e del Mercato (2007), Indagine sulla distribuzione agroalimentare, IC28 [link]

-

Agrosynergie (2008), Évaluation des mesures concernant les organisations de producteurs dans le secteur des fruits et légumes. Rapport final

-

Alvaro G. (1999), Contabilità nazionale e statistica economica, Cacucci, Bari

-

Arcas N., Garcia D. e Guzman I. (2011), Effect of size on performance of Spanish agricultural cooperatives. Outlook on Agriculture, 40(3), 201-206

-

Cacchiarelli L., Russo C., Sorrentino A. (2016), Il potere di mercato ed il potere contrattuale nella filiera agro-alimentare, Agriregionieuropa n.46

-

Canali G. (2013), La nuova Ocm unica, Workshop “La nuova Pac. Un’analisi dell’accordo del 26 giugno 2013”, Gruppo 2013, Roma, 22 luglio

-

Carrau J. G. (2012), EU Competition Framework Policy and Agricultural Agreements: Collation and Comparative Analysis of Significant Decisions at National Level. European Parliament Structural and Cohesion Studies, Brussels [link]

-

Commissione Europea - Direzione Generale della Concorrenza (2014), Assessing efficiences generated by agricultural Producer Organizaztions, Luxembourg: Publications Office of the European Union

-

Consiglio Europeo (2013), Regolamento (UE) n. 1305/2013 del Parlamento Europeo e del Consiglio del 17 dicembre 2013 sul sostegno allo sviluppo rurale da parte del Fondo europeo agricolo per lo sviluppo rurale (Feasr) e che abroga il regolamento (CE) n. 1698/2005 del Consiglio [pdf]

-

Consiglio Europeo (2013), Regolamento (UE) n. 1308/2013 del Parlamento Europeo e del Consiglio del 17 dicembre 2013 recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i regolamenti (Cee) n. 922/72, (Cee) n. 234/79, (CE) n. 1037/2001 e (CE) n. 1234/2007 del Consiglio [link]

-

Cotterill R.W. (1987), “Agricultural Cooperatives: A Unified Theory of Pricing, Finance and Investment”, in: Royer J.S. (a cura), Asc Service Reports: Vol. 18. Cooperative Theory. New Approaches. US Department of Agriculture, Washington D.C

-

Cotterill R.W. (1984), The Competitive Yardstick School of Cooperative Thought, in American Institute of Cooperation (a cura), American Cooperation 1984, Washington D.C.

-

Finizia A., Merciai S. (2012), La catena del valore della filiera agroalimentare tramite la scomposizione dei consumi domestici delle famiglie, Agriregionieuropa n. 30 [link]

-

Frascarelli A. (2012a), Migliorare il funzionamento della filiera alimentare: una valutazione degli strumenti per la Pac dopo il 2013, Rivista di Economia Agroalimentare, n. 1/2012

-

Frascarelli A. (2012b), Dalla politica dei mercati al funzionamento della filiera alimentare: un nuovo paradigma della Pac, Agriregionieuropa n. 30 [link]

-

Giacomini C. (2013), La politica della UE per l’aggregazione delle imprese agroalimentari, Agriregionieuropa, n. 35 [link]

-

Guarini R., Tassinari F. (1995), Statistica economica: problemi e metodi di analisi, Il mulino, Bologna

-

Guzmán I., Arcas N., Ghelfi R., & Rivaroli S. (2009), Technical efficiency in the fresh fruit and vegetable sector: a comparison study of Italian and Spanish firms. Fruits, 64(04), 243-252

-

Ismea (2014a), La competitività dell’agroalimentare italiano. Check-up 2014, ottobre, Roma [link]

-

Ismea (2014b), La catena del valore della filiera olivicola-olearia, marzo, Roma [link]

-

Ismea (2012), La competitività dell’agroalimentare italiano. Check-up 2012, luglio, Roma [link]

-

Ismea (2009), Le tavole delle risorse e degli impieghi del sistema agroalimentare italiano 2003, settembre, Roma [link]

-

Ismea (2008), Outlook dell'agroalimentare italiano - Rapporto annuale, Roma [link]

-

Ismea (2005), Agricoltura e ruralità, Franco Angeli, Milano

-

Ismea (2004), L’impatto della Riforma Pac sulle imprese agricole e sull’economia italiana, Franco Angeli, Milano

-

Ismea (1998), Un’analisi del sistema agroalimentare italiano attraverso le tavole Input-Output, in Ismea (a cura), Rapporto annuale sulle tendenze del sistema agroalimentare italiano, Roma

-

Ismea (1997), La tavola delle interdipendenze settoriali del sistema agroalimentare italiano 1995, Roma

-

Ismea, Mipaaf (2012), Valutazione della Strategia nazionale in materia di programmi operativi sostenibili nel settore ortofrutticolo (ai sensi degli artt. 125-127 del Reg. (UE) n. 543/2011) – rapporto finale [link]

-

Istat, Le tavole delle risorse e degli impieghi e la loro trasformazione in tavole simmetriche. Nota metodologica, ottobre 2006

-

Leontief W. (1941), The Structure of the American Economy, 1919-1939, Oxford University Press, Oxford, UK

-

Mantegazza S., Pascarella C. (2006), Il nuovo approccio integrato ai conti nazionali – Le tavole delle risorse e degli impieghi [link]

-

Miller R.E., Blair P.D. (1985), Input–Output Analysis. Foundations and Extentions, Prentice-Hall, Englewood-Cliffs NJ., Lerman Z., & Parliament C. (1991), Size and industry effects in the performance of agricultural cooperatives. Agricultural Economics, 6(1), 15-29

-

Mise (2014), Rapporto sul sistema distributivo. Analisi economico-strutturale del commercio italiano, [pdf]

-

Nomisma (2009), La filiera agroalimentare tra successi, aspettative e nuove mitologie, Bologna

-

Reardon T., Barrett C.B., Berdegué J.A., e Swinnen J.F.M. (2009), Agrifood industry transformation and small farmers in developing countries, World development, 37(11), 1717-1727

-

Sexton R. J., & Iskow J. (1988), Factors Critical to the Success or Failure of Einerging Agricultural Cooperatives, Giannini Foundation Information Series No. 88-3, University of California, Davis, Department of Agricultural Economics

-

Sorrentino A., Russo C., Cacchiarelli L. (2016). Food Value Chain in the EU: how to improve it and strengthen the bargaining power of farmers. Structural Change in the EU Farming European Parliament Structural and Cohesion Studies, Brussels [link]

-

Sorrentino A., Velazquez B. (2016), Alcune riflessioni sulle deroghe alla concorrenza nel quadro della nuova Ocm unica, Agriregionieuropa, n. 46

-

Velazquez B., Buffaria B., (2015). Policy measures and bargaining power along the food chain, a review to help assessing the way ahead. The Value of Food Internazionalization, competition and local development in agro-food systems, proceedings of the 52nd Sidea Conference

-

Veneto Agricoltura (2012), Organizzazioni di produttori ortofrutticoli del Veneto: rapporto 2011

-

Zaghi A., & Bono P. (2011), La distribuzione del valore nella filiera agroalimentare italiana, Agriregionieuropa, n. 27 [link]

Siti di riferimento

-

Autorità garante della concorrenza e del mercato: www.agcm.it

-

Ismea Mercati: www.Ismeamercati.it

-

Veneto Agricoltura: www.venetoagricoltura.org

- 1. Le tavole intersettoriali dell’economia italiana Istat si compongono di 63 branche, tra le quali una è dedicata all’agricoltura, una alla pesca e una all’industria alimentare e delle bevande. Le tavole intersettoriali Ismea si focalizzano su queste tre branche, riclassificando e approfondendo in 27 settori quella agricola e della pesca, in 9 quella dell’industria alimentare e delle bevande e in 3 la branca chimica.