|

Istituto Nazionale di Economia Agraria |

Introduzione

Il rafforzamento degli strumenti di organizzazione e concentrazione dell’offerta agricola attraverso lo sviluppo delle Organizzazioni di produttori (OP) rappresenta una delle azioni strategiche che la Commissione europea si propone di promuovere per contrastare l’asimmetria nel potere negoziale all’interno della filiera alimentare e stimolarne la competitività (Commissione europea, 2009). Ed è uno dei temi chiave della proposta di riforma della Pac, nella quale l’esperienza delle OP nel settore ortofrutticolo viene presa a modello per tutti gli altri settori produttivi, tanto da proporre, nell’ambito dell’OCM unica, di estendere all’intera gamma delle produzioni agricole il riconoscimento delle OP e delle loro associazioni (Aop).

Ma in Italia qual è la situazione delle OP? Quante sono le organizzazioni che si sono costituite nei diversi settori produttivi? Qual è il loro percorso di crescita e di sviluppo?

Con i pochi e parziali dati a tutt’oggi disponibili non è possibile, purtroppo, avere un quadro soddisfacente delle OP nell’agricoltura italiana, soprattutto nei settori non ortofrutticoli, che ne evidenzi i caratteri peculiari e le differenze nei modelli organizzativi e di funzionamento.

A differenza delle OP ortofrutticole che, grazie al sostegno comunitario accordato nell’ambito della relativa Ocm, costituiscono una realtà consolidata, le organizzazioni create negli altri settori produttivi rivelano, invece, un percorso relativamente recente, favorito dai decreti legislativi n. 228/2001 e n. 102/2005, che avevano avviato e posto le basi per un processo di riordino dell’associazionismo agricolo nel nostro Paese.

Tuttavia, le prime esperienze di associazioni di produttori agricoli in Italia si possono far risalire alla fine degli anni Settanta, allorquando la politica nazionale, in recepimento di quella comunitaria, aveva ritenuto opportuno fornire un riconoscimento giuridico alle associazioni dei produttori agricoli e definirne le funzioni (Giacomini et al., 1996).

Con il presente articolo ci si propone di ricostruire un quadro, ancorché incompleto e parziale, della componente organizzata in OP dell’agricoltura italiana. I dati presi in considerazione sono quelli dell’albo nazionale istituito presso il Mipaaf, integrati da informazioni ricavate dai siti delle più significative realtà produttive. I dati ministeriali rappresentano l’unica fonte ufficiale disponibile, benché, spesso incompleti, forniscano informazioni assai limitate.

Diverso è invece il caso delle OP ortofrutticole, cui è dedicato un paragrafo specifico, per le quali è stato possibile sviluppare un’analisi più articolata, grazie alla disponibilità di dati che il Mipaaf, in rappresentanza dello Stato membro, ha l’obbligo di raccogliere ed elaborare ogni anno sulla base di uno schema (relazione annuale) definito dalla Commissione europea.

Le Organizzazioni dei produttori non ortofrutticole

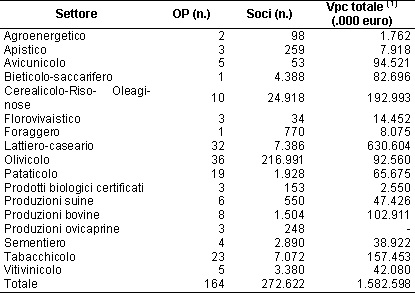

In Italia si contano, al 31 marzo 2011, 164 OP non ortofrutticole, riconosciute sulla base dei decreti legislativi sopra citati, alle quali aderiscono più di 270 mila produttori agricoli per un valore complessivo della produzione commercializzata (Vpc) superiore a 1.500 milioni di euro (Tabella 1). Non è possibile, purtroppo, risalire alla quota effettiva che la produzione organizzata riveste nell’ambito del complesso della produzione agricola italiana, poiché i dati sul Vpc sono incompleti: manca il valore della produzione corrispondente a ben 34 OP!

Tra i molteplici settori produttivi nei quali è presente la componente organizzata, i due terzi delle OP si concentrano in quattro settori (olivicolo, lattiero-caseario, tabacchicolo e pataticolo), che raggruppano l’86% dei produttori associati e realizzano il 60% del Vpc totale. Tra tutti si distinguono il settore olivicolo per numero di OP e ampiezza della base sociale e il lattiero-caseario per ammontare del Vpc. A questi si aggiunge il settore “cerealicolo-riso-oleaginose” che, pur contando 10 OP, rivela dimensioni apprezzabili, sia in termini di soci, sia come valore della produzione commercializzata.

Tabella 1 - Situazione delle OP non ortofrutticole al 31 marzo 2011* * riconosciute ai sensi dei decreti legislativi n. 228/2001 e n. 102/2005.

(1) Il VPC totale corrisponde a 130 OP. Le 34 OP per le quali non è indicato il VPC rientrano nei seguenti settori: Apistico (1); Avicunicolo (1); Cerealicolo-Riso-Oleaginoso (1); Lattiero-caseario (9); Olivicolo (7); Pataticolo (4); Suinicolo (3); Bovino (3); Ovicaprino (3); Tabacchicolo (2).

Fonte: Inea (2012), Rapporto sullo stato dell'agricoltura. Elaborazioni su dati Mipaaf.

Per l’olivicolo, come si evince dalla tabella, alla numerosità delle OP e della loro base sociale corrisponde in realtà un Vpc piuttosto ridotto, con il risultato che la loro dimensione media, pur essendo apprezzabile per il numero dei produttori aderenti, risulta molto contenuta sotto il profilo economico. Prendendo in considerazione le OP per le quali sono disponibili i dati sul numero di soci e sull’ammontare di Vpc, a ciascuna organizzazione aderiscono in media circa 7 mila soci per un valore della produzione commercializzata che mediamente supera di poco i 3 milioni di euro. In particolare, le OP della Puglia (21), che concentrano quasi il 90% del VPC complessivo delle OP del settore, vantano una maggiore ampiezza economica corrispondente, in media, a poco più di 4 milioni di euro. Ciò nondimeno, tali OP riescono ad aggregare, nel complesso, appena il 19% della produzione olivicola regionale. Nel caso dell’altra importante regione per l’olivicoltura, la Calabria, le OP sono 10 e per quelle (5) per le quali è disponibile il VPC, la dimensione economica media si attesta attorno a 1,2 milioni di euro.

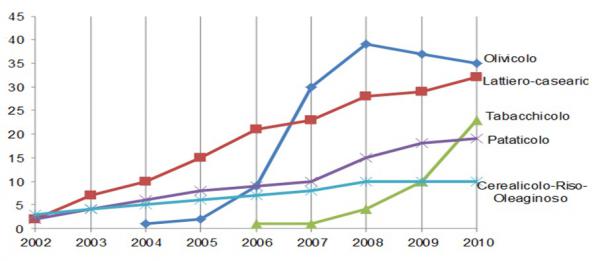

Lo sviluppo delle OP nel settore olivicolo si concentra soprattutto nel triennio 2006-2008, periodo nel quale la quasi totalità delle organizzazioni ha ottenuto il riconoscimento. Ciò può essere in parte ricondotto al processo di riorganizzazione del settore, legato alla riforma dell’OCM, entrata in vigore nella campagna 2005/2006. La riforma aveva previsto l’attuazione di programmi di attività, di durata triennale, da parte delle organizzazioni di operatori (tra cui le Organizzazioni di produttori) riconosciute in base alla nuova normativa, permettendo agli Stati membri di destinare parte degli aiuti del settore (in Italia il 5%) al finanziamento di alcune attività previste nei programmi triennali (Inea, 2009)1.

Figura 1 – Andamento del numero di OP attive nei principali settori di riconoscimento, 2002-2010

Fonte: ns elaborazioni su dati Mipaaf

Nel caso del settore lattiero-caseario le OP si distinguono per una più elevata dimensione economica media (27,4 milioni di euro di Vpc/OP), a fronte della quale la base sociale conta mediamente 274 produttori associati. Anche per questo settore tali dati fanno riferimento alle organizzazioni per le quali erano disponibili il numero dei soci e l’ammontare del Vpc.

Le OP di maggiori dimensioni sono localizzate soprattutto nelle regioni settentrionali (Lombardia, Emilia-Romagna e Veneto) alle quali si aggiunge la Sardegna dove è attiva una OP, la “3A Cooperativa Assegnatari Associati Arborea”, con 225 soci e circa 133 milioni di euro di Vpc, un ammontare che risulterebbe essere il più elevato, al momento del riconoscimento, tra tutte le organizzazioni non ortofrutticole. Si tratta, infatti, di una realtà imprenditoriale storica nel panorama della produzione lattiero-casearia non solo regionale, nata negli anni Cinquanta come cooperativa di trasformazione. La “3A”, che opera prevalentemente in ambito regionale raccogliendo il 90% circa di latte vaccino prodotto in Sardegna, vanta del resto il primo riconoscimento come OP, ottenuto nel 2001, tra quelli conseguiti in base al decreto legislativo n. 228/2001.

Un’altra OP, espressione di una delle più importanti realtà cooperative agroindustriali nel nostro Paese, è il Consorzio cooperativo “Granlatte” che annovera, alla data del riconoscimento nel 2003, 671 soci per un Vpc di poco inferiore a 100 milioni di euro. Anch’esso con una storia che inizia negli anni Cinquanta come Consorzio Bolognese Produttori Latte (Cbpl), e dopo diverse riorganizzazioni di carattere industriale e societario, il Consorzio “Granlatte”, holding del Gruppo Granarolo, opera come OP con sede in Emilia-Romagna ma con una rete di produttori e cooperative di raccolta distribuite in numerose regioni italiane.

Un terzo delle OP lattiero-casearie è localizzato in due regioni (Lombardia ed Emilia-Romagna): se da un lato ciò riflette, com’è ovvio, la vocazione produttiva dell’area, dall’altro testimonia la lunga tradizione cooperativa che contraddistingue questi territori e che ha permesso di intraprendere un percorso di sviluppo e di riorganizzazione sfociato nella nascita di OP di grandi dimensioni economiche. Analogamente, nel settore cerealicolo le OP che esprimono un’elevata dimensione – pari, nella media nazionale, a 2.491 produttori associati e a oltre 21 milioni di euro di Vpc – sono situate anch’esse nell’area settentrionale (Emilia-Romagna e Piemonte) e in quella centrale (Toscana e Marche). In Emilia-Romagna si collocano due OP le quali, oltre ad essere state le prime a ottenere il riconoscimento tra quelle cerealicole, hanno raggiunto dimensioni davvero notevoli. Emblematico è, in particolare, il caso dell’OP “Cereali Emilia-Romagna”, nata nel 2009 dalla fusione di tre grandi OP operanti nel settore già prima del 2004. La nuova struttura è la più grande del settore cerealicolo in Italia: con oltre 10.000 produttori associati e un VPC di circa 107 milioni di euro, l’organizzazione concentra il 25% della produzione regionale e il 4% circa di quella nazionale. Ciò assume particolare rilievo, anche perché l’OP partecipa a un progetto pilota riguardante il grano duro di alta qualità in Emilia-Romagna, con il quale, attraverso un contratto quadro, si realizza un modello innovativo di integrazione tra agricoltura, industria e Istituzioni.

Nel settore del tabacco lo sviluppo delle OP è stato in larga parte favorito dalle decisioni, in ambito nazionale, di vincolare l’erogazione di fondi resi disponibili dall’articolo 68 del regolamento (CE) n. 73/2009, sotto forma di pagamenti annuali supplementari, ai produttori che stipulano un contratto di coltivazione con un’impresa di prima trasformazione, a condizione che si associno in OP riconosciute sulla base del decreto legislativo n. 102/2005. Delle attuali 23 OP attive nel settore, infatti, 19 sono state riconosciute nel biennio 2009-2010, con una forte accelerazione nell’ultimo anno, come evidenzia la figura 1. Le OP tabacchicole, benché localizzate principalmente in Campania (13), Umbria (6) e Veneto (2), manifestano comunque un diffuso carattere interregionale.

Le OP nel settore pataticolo, pur essendo distribuite in diverse regioni, presentano una maggiore concentrazione, in termini numerici, in Campania (6), dove il processo di aggregazione dei produttori sembra essersi sviluppato piuttosto di recente, giacché i riconoscimenti sono concentrati in questi ultimi anni, dando luogo a strutture di dimensioni abbastanza modeste. Viceversa, in Emilia-Romagna, altra regione a forte vocazione produttiva, risiedono due sole OP, ma di ben altre dimensioni. Una, in particolare, ”ASSO.PA.”, rappresenta una realtà economica importante con un Vpc di poco inferiore a 30 milioni di euro, che concentra il 45% circa del valore della produzione organizzata di patate a livello nazionale. Nata alla fine degli anni Settanta, questa struttura ricopre un ruolo significativo nel settore in quanto rappresenta uno degli attori principali nella stipula dell’accordo interprofessionale e partecipa alla “Borsa Patate di Bologna” dove si stabiliscono i prezzi di vendita del prodotto fresco.

Altre realtà produttive esprimono valori relativamente importanti sotto il profilo delle dimensioni economiche della componente organizzata: si tratta del settore “produzioni bovine”, all’interno del quale è possibile rilevare come in realtà sia una sola OP, la lombarda “Unipeg”, a realizzare il 90% circa del valore della produzione organizzata; altrettanto per il settore “avicunicolo”, dove è l’abruzzese OP “ALL.COOP”, che associa anche produttori di altre regioni (Marche e Molise), a detenere più del 70% del valore della produzione commercializzata dalle OP del settore.

Nel caso del “vitivinicolo” le dimensioni economiche delle OP sono ben più ridotte, pur potendo contare su di una base sociale numericamente rilevante. Tra tutte emerge l’OP “Terre Cortesi Moncaro” che realizza quasi il 40% del valore della produzione organizzata. Si tratta di un’importante realtà produttiva operante nelle Marche, creata negli anni Sessanta come cantina cooperativa.

Un caso a parte è rappresentato dal settore bieticolo-saccarifero, nel quale è presente un’unica OP, la “CO.PRO.B.”, che annovera 4.388 produttori associati provenienti oltre che dall’Emilia-Romagna, dove risiede l’organizzazione, principalmente anche dal Veneto. L’OP, che ha ottenuto il riconoscimento nel 2010, realizza un Vpc superiore a 82 milioni di euro. Nata come cooperativa nei primi anni Sessanta, la “CO.PRO.B.” ha attuato, negli anni, alleanze strategiche e acquisizioni/fusioni societarie che le hanno consentito di divenire leader nella produzione nazionale di zucchero.

In sintesi, la situazione delle OP nell’agricoltura italiana si presenta, com’era da attendersi, assai variegata a livello di settore e di territorio. I pochi dati disponibili consentono comunque di metterne in evidenza le differenze esistenti e di trarre alcuni elementi di riflessione.

Il processo di aggregazione dei produttori agricoli presenta, come si è visto, limiti e contraddizioni, e a circa dieci anni dall’entrata in vigore del decreto legislativo n. 228/2001 i risultati sono ancora insoddisfacenti. La componente organizzata riveste un peso tuttora debole, poco incisivo e, soprattutto, non è ancora in grado di esprimere un’effettiva concentrazione dell’offerta. Come si evince dall’analisi dei dati, le OP evidenziano, tranne alcune eccezioni, dimensioni ridotte, insufficienti per affrontare i mercati in maniera competitiva e per acquisire quella forza contrattuale necessaria ad interfacciarsi con i soggetti a monte e a valle della filiera.

E’ possibile osservare, inoltre, come all’interno di ciascun settore il Vpc realizzato si concentra, di fatto, in una o due OP, che sembrano avere dei tratti in comune come la localizzazione nell’area settentrionale o in qualche altro territorio che vanta una consolidata esperienza fondata sulla cultura cooperativa. D’altro canto, è proprio la forma cooperativa quella più diffusa e che meglio si adatta alle OP: nel confluire e integrarsi nel sistema delle OP, la cooperazione ne assume le funzioni rendendo possibile la concentrazione dell’offerta (Giacomini, 2011).

Se da un lato la tradizione cooperativa ha giocato un ruolo importante nel percorso di sviluppo, non solo quantitativo, delle OP, dall’altro, le Istituzioni locali hanno avuto un ruolo altrettanto rilevante nel favorire o meno il processo di aggregazione dei produttori agricoli. E’ il caso, ad esempio, della Regione Emilia-Romagna che si è fatta promotrice di alcune iniziative e progetti che hanno dato luogo alla nascita e al consolidamento di importanti realtà imprenditoriali, come quelle precedentemente tratteggiate. Negli ultimi anni si assiste a un’accelerazione della nascita di OP, testimoniata dal numero di riconoscimenti ottenuti sulla base del decreto legislativo n. 102/2005, che sembra trovare spiegazione, in alcuni settori come l’olivicolo e il tabacchicolo, in interventi di politica comunitaria che hanno spinto nella direzione indicata dalla normativa nazionale.

Le Organizzazioni dei produttori nel settore ortofrutticolo

Del tutto differente è la situazione delle OP nel settore ortofrutticolo le quali sono sottoposte, com’è noto, alla disciplina comunitaria dell’Ocm che con la riforma del 1996 ha dato luogo, dopo un’iniziale difficoltà, a un diffuso processo di crescita e riorganizzazione del sistema produttivo che ha interessato tutte le aree del nostro Paese, benché con dinamiche e caratteristiche diverse (Bertazzoli, Petriccione, 2006; Petriccione, 2008). In particolare, tale riforma aveva previsto la possibilità per le OP di dotarsi di programmi operativi finanziabili attraverso un fondo di esercizio. Quest’ultimo poteva essere cofinanziato per il 50% dall’UE entro il limite del 4,1% del valore della produzione commercializzata dall’OP, calcolato nel periodo di riferimento. La nuova Ocm ortofrutta, approvata con il regolamento (CE) n. 1182/2007, ha ampliato le misure che possono essere gestite attraverso il programma operativo, includendo la prevenzione e la gestione delle crisi e prevedendo la possibilità di portare al 4,6% l'aiuto finanziario comunitario, a condizione che la quota aggiuntiva sia destinata esclusivamente alla realizzazione di tale misura.

Secondo i dati del Ministero delle politiche agricole, alimentari e forestali, al 30 giugno 2012 sono 289 le organizzazioni riconosciute, di cui 277 OP e 12 Associazioni di organizzazioni di produttori (Aop). Negli ultimi anni il numero di OP e di Aop (pari, rispettivamente, a 273 e a 11 nel 2007) è rimasto sostanzialmente stabile, mentre si è ridotto il numero complessivo di organizzazioni che nel 2007 era pari a 312, comprendendo 28 Gruppi di produttori. Più della metà delle OP (157) è localizzata nell’area meridionale, mentre al Nord, dove si concentra meno del 30% delle OP ortofrutticole riconosciute a livello nazionale, appartengono 8 delle 12 AOP presenti in Italia.

Per il Vpc, che è passato da 3,7 miliardi nel 2006 a 4,6 miliardi di euro nel 20092, si è avuto, invece, un aumento ragguardevole (+24,3%), considerato anche l’arco temporale ristretto in cui ciò si è verificato. Questo è un fattore importante che sta a testimoniare come lo sviluppo delle OP nell’ortofrutta italiana stia proseguendo con un processo di ampliamento e consolidamento delle strutture associative preesistenti. Sembrerebbe, quindi, che la crescita della componente organizzata della produzione ortofrutticola abbia assunto una connotazione di carattere più qualitativo rispetto a quella meramente quantitativa che l’aveva caratterizzata nel primo decennio di sviluppo.

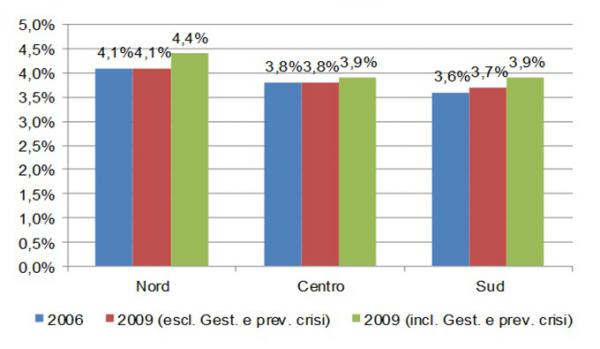

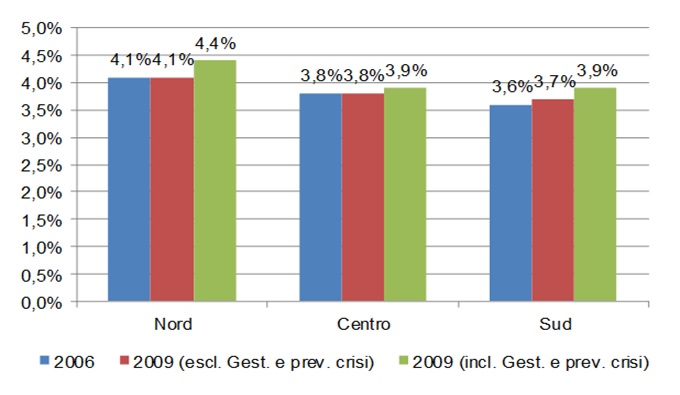

Tale dinamica sembra trovare conferma nei dati relativi ai programmi operativi presentati dalle organizzazioni: a fronte di una sostanziale stazionarietà del numero complessivo di OP tra il 2006 e il 2009 si è registrato un aumento delle organizzazioni che hanno costituito un fondo di esercizio, passate da 217 nel 2006 a oltre 240 nel 2009. Sembra quindi che le novità introdotte dalla riforma del 2007, in particolare la possibilità di accedere alla quota aggiuntiva dell’aiuto comunitario per le misure di prevenzione e gestione delle crisi, abbiano effettivamente agito nella direzione auspicata, incentivando le OP a dotarsi di un programma operativo. L’analisi territoriale mostra però realtà molto diverse tra il Nord e il Sud del Paese. Le OP operanti nell’area settentrionale confermano, come nel 2006, una maggiore efficienza gestionale e una elevata capacità di spesa: il valore dell’aiuto comunitario erogato alle OP del Nord, escludendo la quota destinata a misure di prevenzione e gestione delle crisi, raggiunge mediamente nel 2009 (come nel 2006) il tetto massimo del 4,1% rispetto al Vpc del periodo di riferimento. Tale percentuale si riduce progressivamente spostandosi al Centro e al Sud, dove rimane al di sotto del 3,8%. Anche sommando la quota destinata alle misure di prevenzione e gestione delle crisi, il rapporto tra aiuto percepito e Vpc di riferimento non raggiunge il 4% nelle OP del Centro-Sud. Le organizzazioni presenti al Nord, in particolare quelle aderenti ad Aop, hanno saputo meglio sfruttare l’ulteriore possibilità di finanziamento prevista dal nuovo regolamento con percentuali di aiuto comunitario mediamente superiori al 4,4%.

Figura 2 – Aiuto comunitario erogato alle OP/Aop rapportato al Vpc di riferimento (%), 2006-2009

Fonte: ns elaborazioni su dati Mipaaf

Anche l’analisi di altri indicatori, relativi al livello di organizzazione e al processo di crescita dell’associazionismo ortofrutticolo, conferma andamenti molto differenti tra le diverse aree del Paese, ponendo in evidenza il mancato superamento di limiti e problematiche tradizionalmente presenti in alcune realtà produttive.

Nelle regioni centro-meridionali, infatti, le OP non hanno avuto lo sviluppo auspicato sotto il profilo dell’aggregazione dell’offerta: ad un elevato numero di organizzazioni spesso non corrisponde un altrettanto significativo livello di concentrazione della produzione (Figure 3 e 4). Questo è il caso, ad esempio, delle prime tre regioni per numero di OP (Sicilia, Lazio e Puglia) che, pur concentrando quasi il 40% delle organizzazioni riconosciute in Italia, rivestono una quota in termini di Vpc inferiore al 15% del valore della produzione ortofrutticola organizzata a livello nazionale.

Figura 3 - Numero di OP ortofrutticole e peso % del Vpc delle OP della regione sul valore della produzione ortofrutticola organizzata in Italia, 2009

Fonte: ns elaborazioni su dati Mipaaf

Il diverso sviluppo delle OP sembra aver accentuato le divergenze esistenti tra le aree del Paese: sempre più grandi le strutture associative del Nord, con una dimensione media che raggiunge 45 milioni di euro (di quasi 5 milioni è l’aumento registrato nel triennio 2006-2009); ancora troppo ridotte le dimensioni delle OP nel Centro-Sud, le quali non superano, nella media, 7,5 milioni di euro (appena 0,5 milioni in più rispetto al 2006).

Allo stesso modo, per quanto concerne il peso della produzione commercializzata dalle OP/Aop sulla produzione ortofrutticola complessiva, il divario è considerevole. Rispetto a una quota che a livello nazionale sembra attestarsi oltre il 40% nel 2009, con un aumento apprezzabile rispetto al 33% circa del 2006 (Mipaaf, 2009), al Nord la produzione organizzata supera il 90% del totale realizzato nell’area, mentre al Centro si attesta intorno al 25% e al Sud non raggiunge il 20%.

Sia il tasso di aggregazione della produzione ortofrutticola in Italia nel 2009 che il suo andamento nel periodo 2004-2009 risultano sostanzialmente in linea con i valori medi registrati nell’UE-27. Ancora distante è invece il livello di aggregazione dell’ortofrutta italiana rispetto alla sola area dell’UE-15, che nel 2009 mostra un tasso medio del 48%, grazie ad alcune realtà del Nord Europa dove oltre l’80% della produzione ortofrutticola risulta organizzata.

I risultati sin qui raggiunti sembrano dimostrare come anche i nuovi strumenti e gli elementi di flessibilità introdotti dall’ultima riforma dell’Ocm nel 2007 abbiano manifestato, ancora una volta, la propria efficacia nelle aree a forte tradizione cooperativa e con un diffuso tessuto associativo. Al contempo, sembrano rivelare limiti in quelle aree che presentano forme di organizzazione economica meno sviluppate. La politica non è dunque riuscita a intervenire laddove persistono fattori culturali, comportamenti opportunistici e scarse capacità imprenditoriali che, di fatto, ostacolano un pieno e adeguato sviluppo di OP in grado di confrontarsi con il mercato e di sviluppare strategie competitive. Dall’analisi emerge, inoltre, in maniera evidente l’importante ruolo svolto dalle Aop, come organismo di livello superiore, nel realizzare un’effettiva concentrazione dell’offerta produttiva e nel manifestare una maggiore efficienza gestionale derivante dall’azione di coordinamento attuata sul piano operativo.

Figura 4 - Peso % del valore della produzione organizzata sul valore complessivo della produzione ortofrutticola della regione, 2009*

Fonte: ns elaborazioni su dati Mipaaf * I valori molto elevati di incidenza della produzione commercializzata dalle OP dell’Emilia-Romagna, della Lombardia e del Trentino-Alto Adige sono in parte dovuti alla presenza, in queste organizzazioni, di una quota significativa di soci produttori provenienti da altre regioni.

I modelli organizzativi

L’analisi della situazione delle OP nei diversi settori produttivi, compreso l’ortofrutticolo, pone in evidenza come nell’agricoltura italiana coesistano più modelli organizzativi il cui sviluppo è influenzato da alcuni fattori importanti: il fattore territoriale, in base al quale la localizzazione delle attività in un contesto economico-produttivo dove è preesistente un forte tessuto associativo-cooperativo ha favorito un consolidamento di realtà imprenditoriali già organizzate; il fattore manageriale, legato all’azione di coordinamento che l’OP, come struttura di governance, è in grado di svolgere con le imprese associate; il fattore identitario, ossia come la cultura e la storia dell’impresa influenzino il patrimonio specifico di risorse e di competenze.

L’analisi di alcune delle realtà imprenditoriali precedentemente considerate consente di cogliere questi elementi. Sulla base dell’evidenza dei dati analizzati, le OP si possono ricondurre a diversi modelli organizzativi, rispetto ai quali sarebbe interessante poterne esplorare, con uno studio più approfondito, le differenze sul piano funzionale, gestionale e delle strategie intraprese.

Un primo modello di OP, localizzato prevalentemente nell’area Nord-orientale, è rappresentato perlopiù da imprese di grandi dimensioni, ben radicate nel territorio che traggono dalla cooperazione da cui hanno origine i caratteri e le funzioni. Si tratta di OP che, nell’assumere una “missione di mercato”, svolgono funzioni di programmazione della produzione, di concentrazione dell’offerta e di immissione nel mercato in forma coordinata della produzione dei soci. Nel far ciò tale categoria di OP può sviluppare una strategia di sistema in grado di “realizzare gli obiettivi di interesse collettivo previsti dalla politica nazionale e comunitaria” (Bertazzoli et al., 2004, p. 98), divenendo un “motore” di sviluppo e un punto di riferimento per il territorio in cui opera. Tra i casi citati nell’analisi rientrano in questa categoria soprattutto i grandi consorzi cooperativi del lattiero-caseario, dell’ortofrutta e del bieticolo-saccarifero. Un secondo modello è costituito, invece, da OP di piccole dimensioni, generalmente situate nelle regioni meridionali, con una ridotta capacità operativa e una difficoltà nel porsi come interlocutori privilegiati sul mercato. In molti casi si tratta di OP costituite allo scopo di trarre vantaggio dalla politica comunitaria, per cui diventa prevalente la funzione di collettore di finanziamenti pubblici e gestore delle misure comunitarie rispetto a quella di soggetto economico che opera sul mercato ed è in grado di intraprendere strategie competitive. In questa categoria si possono collocare le OP dei settori olivicolo e tabacchicolo, nate proprio sulla spinta del sostegno della Pac, ma si possono ritrovare anche OP del settore ortofrutticolo che sembrano privilegiare questa funzione e mostrare, dunque, una minore attenzione ai problemi del mercato. Più in generale, la nascita della gran parte delle OP non ortofrutticole sembra si possa comunque ricondurre alla possibilità di accedere a forme di sostegno pubblico per le quali l’essere un’OP può costituire un elemento di priorità.

Un’ulteriore categoria può essere individuata, inoltre, per quelle OP la cui costituzione è stata stimolata della politica regionale, come per il settore cerealicolo in Emilia-Romagna, il cui intervento è rivolto soprattutto a rafforzare il tessuto produttivo della regione e a consolidare un modello di integrazione di filiera già esistente.

Lo sviluppo dei diversi sistemi produttivi verso forme di organizzazione economica è strettamente connesso all’evoluzione del quadro istituzionale nel quale essi si trovano ad agire. Le Istituzioni, nel dettare le norme che indirizzano le scelte dei soggetti economici, definiscono, come si è visto, gli interventi a sostegno dello sviluppo di OP. Sotto questo profilo la politica agricola comunitaria, che ha da sempre mostrato attenzione al modello dell’associazionismo produttivo, gioca un ruolo di primo piano nel favorire la nascita e lo sviluppo delle OP nei diversi settori.

Partendo dall’ortofrutta che, con il sostegno comunitario ai programmi operativi delle OP introdotto dall’innovativa riforma dell’Ocm del 1996, ha costituito e costituisce tuttora un “modello organizzativo” a cui ispirarsi, più di recente anche altri settori, come l’olivicolo e il tabacchicolo, sono stati interessati da questo processo. Tuttavia, l’azione normativa sembra trovare una sua più efficace applicazione proprio in quelle realtà dove è già presente una qualche forma di organizzazione economica, accelerandone di fatto i processi di integrazione e di concentrazione e/o fusione.

In conclusione

Tenendo conto dell’attuale indirizzo strategico della Pac volto a favorire lo sviluppo delle OP in tutti i settori produttivi e alla luce dei risultati che emergono dall’analisi dei dati sulla componente organizzata dell’agricoltura italiana, emerge in maniera evidente l’opportunità di rivedere la norma che disciplina questo strumento in Italia. E’ questa un’esigenza espressa, d’altro canto, anche dagli attori dello stesso mondo produttivo i quali, nell’attuale situazione di forte difficoltà economica e di incertezza dei mercati, richiedono un quadro giuridico che renda possibile l’applicazione dello strumento organizzativo.

Una revisione dell’attuale normativa in materia di regolazione dei mercati si potrebbe configurare con interventi tesi a rafforzare il ruolo delle OP, attraverso l’introduzione di nuove funzioni da assegnare loro, la possibilità di accedere a incentivi, nonché l’individuazione di criteri e modalità che tengano conto dei caratteri specifici dei diversi settori produttivi. Allo stesso modo, si renderebbe necessario prevedere interventi che, in linea con le proposte del Parlamento europeo sull’Ocm unica attualmente in discussione (Dantin, 2012), favoriscano la costituzione di Aop, come strumento per raggiungere un’effettiva concentrazione della produzione, consentendo loro, però, di poter usufruire del principio dell’erga omnes senza il quale non sarebbe possibile esercitare un reale governo dell’offerta. Nella direzione di aumentare l’efficacia delle azioni tese a rafforzare gli strumenti di organizzazione e concentrazione produttiva, nonché a migliorare la trasparenza dei rapporti lungo la filiera sembra andare il Mipaaf che, di recente, ha approvato una nuova disciplina delle relazioni commerciali per la cessioni dei prodotti agricoli e agroalimentari (articolo 62 del decreto sulle “Liberalizzazioni”) che rende obbligatori i contratti scritti tra le singole parti. Questo è uno strumento la cui efficacia rischia di essere vanificata se non trova un’opportuna formalizzazione nell’ambito degli accordi collettivi che le OP e le AOP concludono, in rappresentanza dei propri associati, con gli altri soggetti della filiera in un contesto di relazioni di tipo interprofessionale.

Riferimenti bibliografici

-

Bertazzoli A., Giacomini C., Petriccione G. (a cura) (2004), Il sistema ortofrutticolo italiano di fronte ai nuovi scenari competitivi, Collana Studi & Ricerche Inea, Esi, Napoli

-

Bertazzoli A., Petriccione G. (a cura di) (2006), Ocm ortofrutta e processi di adattamento delle Organizzazioni di produttori: materiali e metodi per la valutazione, Collana Studi & Ricerche Inea, Esi, Napoli

-

Commissione europea (2009), Migliore funzionamento della filiera alimentare in Europa, Comunicazione della Commissione al Parlamento europeo, al Consiglio, al Comitato economico e sociale europeo e al Comitato delle regioni, Com (2009) 591 definitivo, Bruxelles

-

Dantin M. (2012), Progetto di Relazione sulla proposta di regolamento del Parlamento europeo e del Consiglio recante organizzazione comune dei mercati dei prodotti agricoli (regolamento Ocm unica), Parlamento europeo, Commissione per l’agricoltura e lo sviluppo rurale, 2011/0281(Cod)

-

Giacomini C. (2011), Riflessioni e conclusioni sui dati del Rapporto, Presentazione Rapporto 2008-2009, Osservatorio della cooperazione agricola italiana, Roma, 14 giugno

-

Giacomini C., Bonomi B. M., Martorana G. (1996), L’esperienza italiana delle associazioni di produttori in agricoltura, Inea, Collana Studi & Ricerche, Roma

-

Inea (2009), Annuario dell’agricoltura italiana, vol. LXII, Esi, Napoli

-

Mipaaf (2008), Strategia Nazionale 2009-2013, Roma

-

Petriccione G. (2008), “Le Organizzazioni dei produttori nella riforma dell’Ocm ortofrutta”, Agriregionieuropa, n. 12 [link]

- 1. Tali attività sono rivolte principalmente a: monitoraggio e gestione amministrativa; miglioramento dell'impatto ambientale dell'olivicoltura; miglioramento della qualità della produzione di olio di oliva e di olive da tavola; tracciabilità, certificazione e tutela della qualità dell'olio di oliva e delle olive da tavola; diffusione di informazioni sulle attività svolte.

- 2. In questo caso i dati derivano dalle Relazioni annuali predisposte dal Mipaaf e, a partire dal 2009, dall’Agea. Il 2009 è l’ultimo dato disponibile al momento della redazione dell’articolo.