Due fatti nuovi sono emersi all’attenzione della politica agraria negli ultimi cinque anni: la volatilità dei prezzi agricoli e l’ampliamento della forbice tra i prezzi alla produzione e i prezzi al consumo, quest’ultimo conseguenza della costante diminuzione del potere negoziale degli agricoltori lungo la filiera.

Questa situazione ha mobilitato il dibattito in seno alla Pac a partire dal 2009, annus horribilis per il settore lattiero-caseario. L’Ue ha reagito istituendo un “gruppo di esperti di alto livello sul latte” che, dopo un lungo iter legislativo, ha approvato nel 2012 le proposte del Pacchetto latte da cui hanno tratto ispirazione le novità contenute nella nuova Ocm unica per la Pac 2014-2020.

Il tema è rimasto attuale fino ad oggi, poiché il fenomeno della volatilità dei prezzi si è addirittura aggravato arrivando ad interessare gran parte delle commodities agricole. L’Ue, dal canto suo, ha continuato a lavorare in questa direzione, mettendo dapprima in pratica le raccomandazioni del “Gruppo ad alto livello sulla competitività del settore agroalimentare”1 e istituendo successivamente il “Forum di alto livello per un migliore funzionamento della filiera alimentare”,2 allo scopo di assistere la Commissione nello sviluppo delle politiche del settore agroalimentare e garantire la competitività dell'intera catena alimentare.

Le scelte della Commissione europea sono state innovative rispetto al passato. Di fronte alla volatilità dei prezzi agricoli e alla perdita di potere contrattuale degli agricoltori, i nuovi orientamenti della Pac non ripercorrono, infatti, la strada della vecchia politica di sostegno dei mercati agricoli, ma sono volti all’introduzione di nuovi strumenti, o al potenziamento di strumenti già esistenti, per la stabilizzazione dei prezzi e per il miglioramento delle relazioni di filiera:

organizzazioni dei produttori (Op), organizzazioni interprofessionali (Oi), relazioni contrattuali, gestione del rischio, trasparenza del mercato e filiere corte. Dal punto di vista metodologico si assiste ad un cambiamento del paradigma della Pac: il passaggio dagli strumenti diretti di intervento dell’Autorità pubblica sui mercati (prezzi garantiti, controllo dell’offerta, ammasso pubblico) agli strumenti indiretti tramite il coinvolgimento degli attori della filiera, in particolare gli agricoltori.

In altre parole, non potendo più assicurare la stabilizzazione dei prezzi con le vecchie misure di mercato, la Pac propone di raggiungere questo obiettivo tramite il rafforzamento del ruolo dei produttori.

Anche la politica agraria nazionale si è mossa in questa direzione, a cominciare dall’articolo 62 del “Decreto Liberalizzazioni”, che obbliga il ricorso ai contratti scritti nella cessione dei prodotti agroalimentari, a dimostrazione dell’attualità e dell’urgenza del tema del funzionamento delle filiere alimentari anche in Italia. Obiettivo di questo lavoro è l’analisi e la valutazione dei vantaggi, delle criticità e delle conseguenze politico-economiche generate dal cambiamento del paradigma della politica agraria europea.

Volatilità dei prezzi e perdita di valore aggiunto

Mercati instabili e scarso potere negoziale lungo la filiera sono due fenomeni che hanno caratterizzato l’agricoltura europea – ma soprattutto italiana – degli ultimi cinque anni.

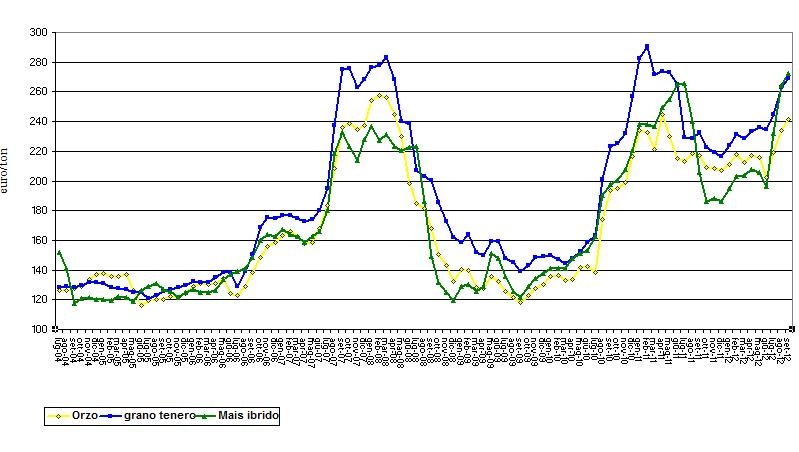

La Commissione rileva che le prospettive per i mercati agricoli saranno favorevoli a medio termine, come testimonia l’andamento degli ultimi anni dei prezzi dei cereali, dei prodotti lattiero-caseari, dello zucchero e di altre commodities (De Castro, 2010). L’evoluzione del prezzo dei cereali, tuttavia, dimostra l’estrema volatilità ed incertezza che caratterizzerà i prezzi agricoli anche nel prossimo futuro. Osservando, ad esempio, l’entità delle variazioni nel mercato cerealicolo italiano3 è possibile percepire l’effettiva rilevanza e la gravità del fenomeno (Figura 1).

Figura 1 - Prezzi dei cereali in Italia dal 2004 al 2012

Rispetto al passato, la volatilità dei prezzi ha maggiormente influenzato il mercato interno dell’Unione europea; infatti, mentre fino a poco tempo fa il mercato comunitario era fortemente protetto e garantito dalla politica protezionistica dell’Ue, le ultime riforme della Pac smantellando la politica dei mercati, hanno determinato una minore protezione alla frontiera, una riduzione dei prezzi di sostegno interni ed una conseguente maggiore esposizione del mercato europeo alle turbolenze dei mercati mondiali (Fao et al., 2011).

Invero, oltre alla volatilità dei mercati gli agricoltori hanno continuato a subire gli effetti negativi dell’aumento della forbice tra i prezzi alla produzione e i prezzi al consumo.

Pur situandosi negli stadi iniziali della filiera alimentare, infatti, l’agricoltura appare ancor oggi molto frammentata e poco strutturata rispetto agli altri comparti che, invece, dispongono di un maggiore potere negoziale; ciò sta causando il costante declino del valore aggiunto agricolo.

I dati sono impietosi, come evidenziato dall’ultimo check-up sull’agroalimentare italiano (Ismea, 2012). Nel caso dei prodotti freschi o non trasformati, la remunerazione della fase agricola è passata dal 25,6% del 2000 al 20% del 2009 (-5,6%), mentre per i prodotti trasformati la quota agricola è diminuita nello stesso periodo dall’8,5% al 6% (-2,5%). In altre parole, su 100 euro spesi dal consumatore la parte agricola ne percepisce solo 20 per i prodotti freschi e 6 per i prodotti trasformati. Tale processo non sembra arrestarsi e, a tal proposito, la Commissione europea ha rilevato che le prospettive a lungo termine dell'agricoltura non miglioreranno se gli agricoltori non riusciranno ad invertire la tendenza costante alla diminuzione della percentuale del valore aggiunto che essi rappresentano nell'intera filiera alimentare.

Gli obiettivi della Pac 2014-2020

Dall’osservazione degli elementi di contesto sopra descritti, traggono origine due degli obiettivi della nuova Pac 2014-2020 (Commissione europea, 2010; 2011): - preservare e rafforzare la competitività delle imprese agricole in un mondo caratterizzato da una crescente globalizzazione e da una sempre maggiore volatilità dei prezzi;

- migliorare la competitività del settore agricolo e aumentare la percentuale di valore che esso rappresenta nella filiera alimentare.

Per conseguire obiettivi così importanti ed ambiziosi, la Commissione prevede di intervenire a due livelli:

1. l’adattamento degli strumenti di intervento delle vecchia politica dei mercati;

2. il miglioramento del funzionamento delle filiere agroalimentari.

Si tratta di far coesistere un gruppo di strumenti tradizionali (gli interventi di mercato) e una serie di strumenti nuovi (le misure per il funzionamento delle filiere); in realtà queste ultime misure non sono totalmente nuove – poiché già previste, ad esempio, nell’Ocm ortofrutta – ma vengono per l’occasione riproposte, rinforzate ed estese a tutti i settori dell’agricoltura. Dal punto di vista finanziario, il budget delle nuove misure di mercato sarà molto limitato: 2.680 milioni di euro annui, in diminuzione di 628 milioni di euro annui rispetto al 2013 (Commissione europea, 2011). Oltretutto questa dotazione finanziaria sarà utilizzata principalmente per i programmi operativi dell’ortofrutta e per le dotazioni nazionali del settore vitivinicolo. Se ne deduce quindi che l’importanza delle nuove misure per il funzionamento delle filiere agroalimentari non risiederà nella dotazione finanziaria, ma nel potenziamento delle norme e del ruolo dei produttori, come si noterà più avanti nel testo.

I vecchi strumenti di mercato

Le ultime riforme della Pac, in particolare la riforma Fischler e l’Health check, avevano già ridimensionato le vecchie misure di mercato, sostituendole con il sostegno al reddito.

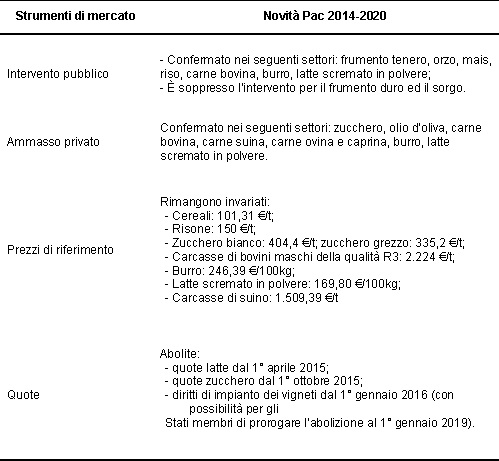

La proposta della Commissione per la nuova Pac 2014-2020 comporterà un ulteriore indebolimento di tali misure, poiché dietro la necessità di semplificare la gestione del mercato si nasconde, di fatto, lo smantellamento di quasi tutti i suoi tradizionali strumenti operativi. Verrà, infatti, mantenuta una “rete di sicurezza” da attivare in caso di crisi, attraverso l’intervento pubblico e l’aiuto all'ammasso privato, mentre in alcuni settori (frumento duro e sorgo) l’intervento pubblico sarà del tutto abolito.

Inoltre, la Commissione ha previsto l’abolizione di tutti gli strumenti di contenimento dell’offerta (quote latte, quote zucchero, diritto di impianto dei vigneti) (Tabella 1), benché il dibattito su questo tema non sia ancora del tutto concluso.

Dunque, i prezzi garantiti, gli ammassi e le quote non faranno parte della nuova Pac, ad eccezione di situazioni di crisi grave.

Nonostante il loro indebolimento, le reti di sicurezza rimangono utili. La crisi del mercato lattiero-caseario del 2009 ha infatti messo in evidenza il ruolo importante svolto dai meccanismi esistenti a sostegno del mercato in tempi di crisi. Proprio per questa ragione, sul fronte degli strumenti di intervento, la proposta della nuova Pac prevede l’introduzione di una nuova clausola di salvaguardia per tutti i settori che consenta alla Commissione di adottare misure di emergenza in risposta a turbative generali del mercato, come accaduto nel 2011 durante la crisi dell’Escherichia coli. Queste misure saranno finanziate con la riserva per le crisi prevista nell'ambito del quadro finanziario pluriennale 2014-2020.

Tabella 1 – Gli interventi di mercato nella Pac 2014-2020

Gli strumenti per il funzionamento della filiera

Nonostante la soppressione dei vecchi strumenti della Pac, permane la necessità di ridurre la forbice tra i prezzi alla produzione e i prezzi al consumo, allargatasi drammaticamente nell’ultimo quinquennio.

Per affrontare questo rilevante problema, la Commissione ha proposto una nuova strategia in grado di accrescere il potere negoziale degli agricoltori e consentire un migliore funzionamento della filiera alimentare. Essa verrà attuata grazie a diversi strumenti, vecchi e nuovi, contenuti nella futura Ocm unica:

1. organizzazioni di produttori (OP) e associazioni di organizzazioni di produttori (Aop);

2. organizzazioni interprofessionali (OI);

3. contratti, che l’Autorità Pubblica può rendere anche obbligatori;

4. sviluppo di filiere corte dal produttore al consumatore, senza intermediari;

5. strumenti di gestione del rischio, in particolare i fondi di mutualità;

6. trasparenza del mercato.

In sintesi, la Commissione ha voluto estendere a tutti i settori il modello dell’attuale Ocm ortofrutta, ampliandone e rafforzandone gli strumenti. Questa impostazione ha già ispirato il Pacchetto latte che è stato approvato nel 2012 con il regolamento 261/2012.

Sul fronte della trasparenza del mercato, inoltre, la nuova Ocm unica prevede la rivisitazione delle norme di commercializzazione e un altro strumento – il “Pacchetto qualità”, recentemente approvato – contiene la riscrittura di tutta la politica della qualità dell’Ue.

La volatilità dei prezzi al G20

Il tema della volatilità dei prezzi non può essere affrontato solamente al livello europeo, visto che le cause sono legate alle dinamiche mondiali; per questo il G20 agricolo, svoltosi a Parigi il 22-23 giugno 2011 ha dibattuto largamente questo tema.

Obiettivo del Summit è stato quello di giungere ad un accordo fra le venti economie più industrializzate al mondo per regolamentare la stabilizzazione dei prezzi agricoli. Particolarmente attiva nel dibattito è stata la Francia, con il presidente Nicolas Sarkozy che ha manifestato un evidente interesse nel ridurre la volatilità dei prezzi, definendola addirittura un vero flagello.

Il G20 agricolo, dunque, ha cercato soluzioni condivise a tutela degli agricoltori, particolarmente danneggiati dalle oscillazioni dei prezzi, e delle fasce più deboli della popolazione mondiale, il cui accesso al cibo è stato gravemente minacciato dall’eccessiva volatilità dei prezzi.

Il piano di azione del G20 ha individuato cinque linee di azione principali:

1. migliorare la produzione agricola e la produttività nel breve e lungo periodo;

2. aumentare l’informazione e la trasparenza del mercato;

3. rafforzare il coordinamento internazionale delle politiche per aumentare la fiducia nei mercati internazionali e rispondere più efficacemente alle crisi;

4. migliorare gli strumenti di gestione del rischio (per gestire più efficacemente i rischi associati alla volatilità dei prezzi alimentari);

5. migliorare il funzionamento dei mercati.

Le conclusioni del G20 agricolo, pur se abbastanza generiche, hanno pienamente ri-specchiato quelle formulate dai policymakers europei per la futura Pac. È stata confermata, almeno in questa fase storica, l’irrimediabilità della volatilità dei prezzi e la conseguente necessità che gli agricoltori si abituino a convivere con un mercato fluttuante ed instabile.

Il G20 agricolo francese ha realizzato, inoltre, la prima azione concreta finalizzata a migliorare la trasparenza del mercato agricolo e alimentare, tramite l’istituzione dell’Amis (acronimo di Agricultural Market Information System). Questa iniziativa dovrà contribuire a migliorare la qualità, l’affidabilità, l’accuratezza e la disponibilità delle informazioni sulle prospettive dei mercati attraverso il rafforzamento della collaborazione e del dialogo tra i principali Paesi4 produttori, importatori ed esportatori, le imprese commerciali e le organizzazioni internazionali. Inizialmente l’azione dell’Amis si concentrerà sulle quattro maggiori commodities agricole mondiali (frumento, mais, riso e soia), per poi estendere il suo raggio d’azione ad altre produzioni.

Il pacchetto latte anticipa i nuovi strumenti

Il settore lattiero-caseario, come tutte le commodities, dal 2007 d oggi, è stato oggetto di una fortissima volatilità dei prezzi alla produzione, sia a livello mondiale che nazionale.

Fino a luglio 2007, i prezzi medi nazionali erano abbastanza stabili ed oscillavano tra 32 e 39 euro/hl (fonte: Datima, Ismea). Da quel momento, i prezzi hanno iniziato a salire fino a giungere a 45 euro/hl a marzo 2008. Nel secondo trimestre 2008, è iniziata una fase di forte e rapido declino dei corsi di mercato, che ha portato il prezzo medio nazionale a 34 euro/hl nel luglio 2009, raggiungendo il livello più basso dell’ultimo quindicennio.

In questo periodo, la crisi del settore lattiero-caseario ha toccato livelli drammatici per la sopravvivenza delle imprese zootecniche e ha spinto l’Ue a ricercare nuove tempestive soluzioni. È proprio da questa situazione che sono nate le prime proposte del Pacchetto latte (Commissione europea, 2010b).

Nel frattempo, tuttavia, la volatilità del mercato non si è placata. Dopo il 2009 si è verificata una nuova risalita dei mercati, che ha portato il prezzo del latte a 45 euro/hl nell’ultimo trimestre del 2011 e nel primo trimestre 2012.

Il Pacchetto latte, dal punto di vista giuridico, è un regolamento (Reg. Ce 261/21012) che ha modificato l’Ocm unica vigente (Reg. Ce 1234/2007), in cui sono stati introdotti quattro strumenti specifici per rafforzare la posizione dei produttori lattiero-caseari lungo la filiera:

- relazioni contrattuali scritte tra produttori di latte e trasformatori;

- possibilità di negoziare collettivamente le condizioni contrattuali attraverso le organizzazioni dei produttori (OP);

- norme specifiche per la costituzione e il funzionamento delle organizzazioni interprofessionali (OI);

- programmazione dell’offerta delle produzioni Dop e Igp.

Il Reg. 261/2012 ha prevesto la possibilità di stipulare, prima dell'inizio delle consegne, contratti scritti facoltativi tra produttori di latte e trasformatori che definiscano i prezzi, il calendario, il volume delle consegne, la durata del contratto, la modalità di raccolta del latte, i tempi e le procedure del pagamento. Una deroga è stata prevista per le cooperative, purché i loro statuti prevedano disposizioni aventi lo stesso obiettivo. Inoltre, è stata riconosciuta agli Stati membri la facoltà di rendere obbligatorio sul loro territorio il ricorso a tali contratti.

L’Ue ha dunque ritenuto che la stabilità del mercato possa essere raggiunta con una maggiore integrazione tra produttori e acquirenti, attraverso lo strumento dei contratti di fornitura.

Una novità assoluta introdotta dal Pacchetto latte è stata la possibilità di programmare l’offerta di formaggi Dop e Igp. Gli Stati membri, infatti, potranno stabilire, per un periodo di tempo limitato, norme vincolanti per la regolazione dell’offerta di un formaggio Dop o Igp, su richiesta di uno dei seguenti soggetti: OP, OI o Consorzio di tutela.

Il Reg. Ce 261/2012 ha risolto così l’annoso problema dei Consorzi di tutela dei formaggi Dop e Igp riguardante l’autorizzazione della programmazione dell’offerta: finora, infatti, tale richiesta era stata più volte sollevata dai Consorzi italiani ed aveva sempre trovato la netta opposizione dell’Autorità antitrust. La regolazione dell’offerta rappresenterà uno strumento potentissimo per affrontare il mercato; per evitare limitazioni della concorrenza essa, però, sarà soggetta ad una serie di condizioni.

In primo luogo, la programmazione scatterà solo dopo un accordo preventivo, concluso tra almeno due terzi dei produttori di latte o dei loro rappresentanti e, se del caso, almeno due terzi dei produttori di formaggio che, a loro volta, dovranno rappresentare almeno due terzi della produzione di tale formaggio nell’area geografica.

In secondo luogo, la programmazione dovrà avere il solo scopo di adeguare l’offerta di un formaggio alla domanda, indi non potrà riguardare la fissazione del prezzo e dovrà avere una durata di tre anni (rinnovabile sulla base di una nuova richiesta).

In conclusione, il significato politico del Pacchetto latte è andato ben oltre le specifiche misure adottate per il settore lattiero-caseario; esso ha anticipato il cambiamento dei paradigmi portanti della Pac.

Con il pacchetto latte, infatti, è stata sancita la fine degli strumenti di intervento diretto sui mercati (prezzi di intervento, quote, ammassi) e il passaggio agli strumenti indiretti di politica agraria (contratti, Op, Oi, programmazione dell’offerta).

Questo nuovo regolamento consentirà, dunque, di dare maggiore forza giuridica ai contratti tra produttori e trasformatori, con la possibilità per gli Stati membri di renderli obbligatori, senza incorrere nei vincoli della normativa comunitaria sulla concorrenza.

L’obbligo dei contratti scritti in Italia

Il cambiamento di paradigma, anticipato dal Pacchetto latte e definitivamente attuato dalla politica agricola comune, è stato recepito anche dall’Italia, con l’articolo 62 del “Decreto sulle liberalizzazioni”. Questo provvedimento disciplinerà le relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari, imponendo l’obbligo dei contratti scritti e tempi fissati di pagamento.

Si tratta di una norma molto discussa che negli ultimi mesi ha prodotto una profonda frattura fra gli stakeholder del mondo agroalimentare, divisi fra strenui sostenitori e detrattori ipercritici. Ciononostante la norma entrerà in vigore dal 24 ottobre 2012 e tutti gli operatori saranno obbligati a rispettarla.

Il provvedimento scaturisce da presupposti molto interessanti e interviene su una problematica cruciale per il settore agricolo: lo squilibrio strutturale nelle relazioni commerciali lungo la filiera agroalimentare. Bisogna riconoscere all’articolo 62 il merito di aver sollevato il problema del funzionamento della filiera agroalimentare, benché l’imposizione ex lege dei contratti scritti e dei termini di pagamento se, da una parte, potrebbe contribuire ad una maggiore trasparenza del mercato e alla modernizzazione della filiera, dall’altra potrebbe creare problemi in contesti virtuosi ed oramai consolidati. In estrema sintesi ciò conferma che l’intervento dello Stato nell’economia può generare vantaggi, ma anche rigidità ed inefficienze.

Da più parti, tuttavia, l’articolo 62 è stato salutato come un’opportunità per l’agricoltura di aumentare il potere di mercato e di evitare le vendite al di sotto dei costi di produzione. Queste asserzioni, tuttavia, contrastano con la teoria economica e con la realtà. L’obbligo dei contratti, infatti, non aumenta il potere di mercato degli agricoltori, che rimane squilibrato a favore delle imprese acquirenti, più grandi ed organizzate. Né tantomeno l’obbligatorietà del contratto scritto elimina la vendita sotto costo – specialmente quando la produzione è eccedentaria.

L’utilità dell’articolo 62 risiede, piuttosto, nell’imposizione della trasparenza nelle relazioni commerciali e nei tempi di pagamento; questo è comunque un aspetto molto importante perché l’agricoltore dovrà conoscere esattamente il prezzo e le condizioni di vendita prima dello scambio.

I fattori decisivi che possono consentire agli agricoltori di aumentare realmente il loro potere contrattuale rimangono senza dubbio la maggiore organizzazione e la concentrazione dell’offerta, realizzabili tramite OP o cooperative ben funzionanti. Sono queste le uniche strade per permettere agli agricoltori di migliorare il loro posizionamento sul mercato e riuscire a spuntare delle condizioni contrattuali quanto più vantaggiose.

L’efficacia dell’articolo 62 dipenderà soprattutto da come gli attori della filiera sapranno attenersi alle disposizioni di legge ed, in particolar modo, dall’intraprendenza della parte agricola che, opportunamente affiancata dalle organizzazioni professionali, potrà ottenere un notevole giovamento da questo provvedimento.

Conclusioni

Il funzionamento delle filiere agroalimentari costituisce un tema centrale in seno al dibattito sulla nuova Pac, dal quale dipenderà l’efficacia dell’intera programmazione settennale 2014-2020. Superflua, infatti, sarà la concessione di sostegni al reddito – che con la nuova Pac si attesteranno sui 300 euro/ha – se gli agricoltori, a causa dell’inefficace trasmissione dei prezzi e dello squilibrio di potere negoziale, continueranno a perdere valore aggiunto lungo ciascuna filiera ben al di sopra del valore dei pagamenti diretti ricevuti.

Se sulla strategia c’è piena condivisione, sugli strumenti si consumano posizione diverse.

In uno scenario mondiale in continua evoluzione e nel quale imperversa la volatilità, continua a palesarsi, infatti, il dubbio sull’opportunità di un definitivo abbandono delle vecchie misure di intervento diretto sui mercati. Benché i retrivi strumenti di mercato siano oramai ritenuti unanimemente troppo rigidi e costosi, rimane accesa, infatti, la discussione sull’immediata efficacia delle soluzioni che la futura Pac (ri)proporrà in loro sostituzione: gli strumenti indiretti di politica agraria, capaci di accrescere il protagonismo dei produttori agricoli senza un intervento diretto sui mercati da parte dell’Ue.

Tale cambiamento di paradigma della Pac – anticipato dalle misure “propedeutiche” contenute nel pacchetto latte e colto, in Italia, dall’articolo 62 – è motivato dalla necessità di rafforzare con decisione il ruolo dei produttori agricoli attraverso le OP, le OI ed i contratti. Alla luce degli insegnamenti della teoria economica la strategia appare corretta, ma verosimilmente le soluzioni operative che sono state proposte incontreranno notevoli difficoltà nella loro attuazione. In alcuni Paesi europei (Italia inclusa), infatti, la cooperazione tra produttori si è mostrata finora difficile e nell’ambito di ciascuna filiera sono risultati più frequenti i casi di contrapposizione che di collaborazione. Occorrerà, dunque, una fase transitoria nella quale prevedere la coesistenza dei nuovi strumenti indiretti e di alcuni degli strumenti diretti di gestione dei mercati, da attivare come reti di sicurezza in caso di forte crisi dei mercati.

La futura Pac fornirà, dunque, agli agricoltori strumenti in grado di ridurre l’instabilità dei prezzi e rafforzare il loro potere di contrattazione collettiva lungo le filiere, al fine di risollevare le prospettive a lungo termine dell’agricoltura europea, contrastando il declino del valore aggiunto agricolo nell’intera filiera alimentare e la tendenza costante all’instabilità dei prezzi.

Le OP, le OI, i contratti e la trasparenza del mercato consentono di perseguire i nuovi obiettivi della Pac, soprattutto l’aumento del potere di mercato e del potere contrattuale degli agricoltori, in particolare quando questi strumenti si integrano reciprocamente (Frascarelli, 2012). Infatti, per invertire la tendenza costante alla diminuzione della percentuale del valore aggiunto e stabilizzare le relazioni con il mercato, l’impresa agricola deve uscire dalle condizioni di concorrenza perfetta e dalla condizione di price-taker, per passare alla concorrenza oligopolistica, il che significa che deve decidere, non solo il volume della produzione, ma anche il prezzo di offerta (price-maker), considerando sia i vincoli posti dalle imprese concorrenti, sia il fatto che il prezzo inciderà sulle vendite (Saccomandi, 1991). In questo scenario, il ruolo della politica agraria continuerà ad essere fondamentale nell’interesse di tutta la collettività ed il cambiamento del paradigma della Pac – dalla politica dei mercati al funzionamento della filiera alimentare – si imporrà come unica strada percorribile, seppure irta e piena di ostacoli.

Il protagonismo degli attori della filiera agroalimentare risulterà decisivo. Da questo punto di vista, il nostro Paese sarà chiamato a recuperare rapidamente la cronica difficoltà ad organizzare e gestire le filiere agroalimentari, mostrando efficacia ed efficienza sia politica che operativa.

Riferimenti bibliografici

-

Commissione delle Comunità europee (2009), Migliorare il funzionamento della filiera alimentare in Europa, Com(2009) 591 definitivo, Bruxelles, 28.10.2009

-

Commissione europea (2010a), La Pac verso il 2020: rispondere alle future sfide dell’alimentazione, delle risorse naturali e del territorio, Com(2010) 672 definitivo, Bruxelles, 18.11.2010

-

Commissione europea (2010b), Proposta di regolamento del Parlamento europeo e del Consiglio recante modifica al regolamento (CE) n. 1234/2007 per quanto riguarda i rapporti contrattuali nel settore del latte e dei prodotti lattiero-caseari, Com(2010) 728 definitivo, Bruxelles, 9.12.2010

-

Commissione Europea (2011), Proposta di regolamento del Parlamento europeo e del Consiglio recante organizzazione comune dei mercati dei prodotti agricoli, Bruxelles, 12.10.2011, Com(2011) 626 def., 2011/0281.

-

De Castro P. (2010), European Agriculture and new global challenges, Donzelli editore, Roma

-

Fao, Ifad, Imf, Oecd, Unctad, Wfp, World Bank, Wto, IfprI, UN Hltf (2011), Price Volatility in Food and Agricultural Markets: Policy Responses, www.fao.org, 2 June 2011

-

Frascarelli A. (2012), “Migliorare il funzionamento della filiera alimentare: una valutazione degli strumenti per la Pac dopo il 2013”, Rivista di Economia Agroali-mentare, n.1/2012

-

Ismea (2012), La competitività dell’agroalimentare italiano. Check-up 2012, luglio, Roma

-

Saccomandi V. (1991), Istituzioni di economia del mercato dei prodotti agricoli, Reda, Roma

- 1. Il “Gruppo ad alto livello sulla competitività del settore agroalimentare” è stato istituito con Decisione della Commissione del 28 aprile 2008.

- 2. Il Forum si compone di 45 membri che rappresentano alcuni Stati membri, aziende europee che operano nel campo della produzione, lavorazione o distribuzione di prodotti alimentari nonché associazioni professionali e organizzazioni non governative in rappresentanza degli interessi dei cittadini. Il Forum ha un duplice mandato: mettere in pratica le raccomandazioni del Gruppo ad alto livello sulla competitività del settore agroalimentare ed attuare le iniziative proposte dalla Commissione europea nella comunicazione dal titolo "Migliore funzionamento della filiera alimentare in Europa" (Commissione delle Comunità europee, 2009).

- 3. L’andamento dei prezzi dei cereali in Italia, ad esempio, ha prodotto un raddoppiamento o un dimezzamento dei prezzi per ben tre volte negli ultimi cinque anni.

- 4. I Paesi che hanno aderito a tale iniziativa rappresentano attualmente una larga quota (circa il 90%) della produzione, del consumo e dell’esportazione mondiale delle principali commodities agricole.