| Istituto Nazionale di Economia Agraria |

Produzione e consumi sono in aumento per effetto delle politiche in atto in molti paesi al fine di aumentare la propria sicurezza energetica, contribuire alla riduzione delle emissioni di anidride carbonica e sostenere il reddito agricolo. La produzione mondiale di biocarburanti nel 2008 è stata di 70,6 milioni di tonnellate utilizzati per la quasi totalità nel settore dei trasporti1.

Tabella 1 - Biofuel nel mondo - principali paesi produttori (tonnellate) - 2008

Fonte: INEA, 2010

I principali paesi produttori e consumatori di biocombustibili sono Stati Uniti, Brasile e UE. Il commercio internazionale interessa una frazione ridotta, ma in crescita, della produzione.

Le misure normalmente adottate per promuovere la produzione di biocarburanti ricadono in quattro categorie: sostegno diretto che può riguardare i biocarburanti, in genere attraverso incentivi fiscali, o la produzione di biomassa; obblighi di miscelazione che impongono quote minime di consumo nel settore dei trasporti e che hanno l’effetto di stimolare sia la domanda sia l’offerta; misure di protezione commerciale come tariffe all’importazione e, infine, le misure che stimolano la produttività e l’efficienza in vari punti della catena dell’offerta e dell’utilizzazione.

Obiettivo di questa nota è fornire un quadro dei principali strumenti in atto a livello mondiale e di alcune questioni aperte che influenzano la produzione, il consumo ed il commercio internazionale dei biocarburanti.

I biocarburanti nell'Unione Europea

Il consumo europeo di biocarburanti nel settore dei trasporti, nel 2009, è stato di 12 Mtoe2 pari ad una quota del 4% sul consumo totale di carburanti, e risulta in continua crescita nell’ultimo decennio anche se con un ritmo rallentato nell’ultimo anno. Il 79,5% dell’ammontare complessivo di biocarburanti utilizzato nell’UE è costituito da biodiesel contro il 19,3% di bioetanolo. La parte restante è data dall’olio vegetale puro consumato in Germania e dal biogas in Svezia.

I primi cinque paesi consumatori sono Germania, Francia, Italia, Spagna e Regno Unito che insieme ammontano al 71% del consumo totale.

Tabella 2 - Consumo di energia e biocarburanti in Europa 2005-2009 (Ktoe)

Fonte: Biofuel barometer, EurObserv’ER 2010

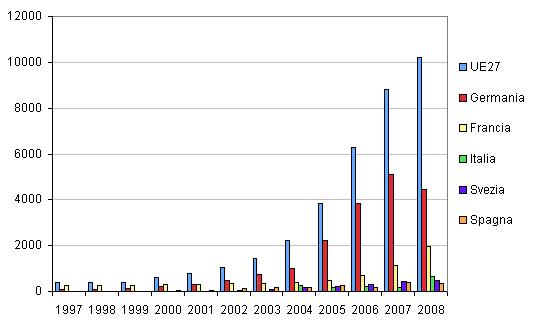

La produzione europea di biodiesel nel 2009 è stata di 9046 mila tonnellate con una crescita elevata (16,6%) rispetto al 2008, seppur rallentata rispetto al valore record dell’anno precedente (35%). I principali paesi produttori sono la Germania, con oltre il 25% della produzione comunitaria, la Francia, la Spagna e l’Italia. Insieme questi quattro paesi superano il 50% della produzione totale.

Figura 1 - Produzione europea di biocarburanti (MToe)

Fonte: Eurostat

Secondo i dati dell’European Biodiesel Board il rapporto tra la produzione e la capacità produttiva installata è stato nel 2009 del 43,3%. La capacità produttiva installata ammonta a 20,9 milioni di tonnellate ma molti impianti sarebbero rimasti chiusi per assenza di ordini. Il 70% del biodiesel è prodotto in Europa dall’olio di colza mentre l’utilizzazione di olio di soia o di palma è limitata da standard tecnici. Nel futuro ci si attende una maggiore importanza degli oli riciclati come materia prima. L’etanolo è prodotto principalmente dal grano e, in maniera residuale, dalla barbabietola e da altri cereali.

Nel caso dell’Unione Europea è opportuno distinguere tra le politiche adottate a livello comunitario e quelle adottate dagli stati membri. Lo strumento più importante adottato dall’UE riguarda l’introduzione di obiettivi di miscelazione che, nati con un carattere volontario3, sono stati resi obbligatori, e innalzati fino al livello del 10% nel 2020, con la Direttiva 2009/28/EC (RED). Affinché siano presi in considerazione nella verifica degli obiettivi, i biocarburanti - prodotti da materie prime di provenienza interna o esterna alla Comunità - dovranno soddisfare i criteri di sostenibilità definiti dalla RED. Al rispetto degli stessi è anche condizionata l’ammissibilità alle eventuali misure di sostegno comunitarie e nazionali. Tali criteri stabiliscono che la riduzione minima ottenuta delle emissioni di gas a effetto serra grazie all’uso di biocarburanti deve essere pari almeno al 35% rispetto ai combustibili fossili (50% a partire dal 2017)4; che i biocarburanti non devono essere prodotti a partire da materie prime ottenute su terreni di notevole valore in termini di biodiversità o con elevato stock di carbonio; che le materie prime agricole coltivate nella Comunità e utilizzate per la produzione di biocarburanti devono essere ottenute nel rispetto delle prescrizioni e delle norme previste dalla condizionalità ambientale.

Secondo uno studio recente (GSI, 2010) l’ammontare dei trasferimenti a sostegno dei biofuels nell’UE nel 2008 è stato di 3,01 miliardi di euro con una forte riduzione rispetto agli anni precedenti in termini unitari: è, infatti passato dagli 0,74 e 0,50 €/lt di bioetanolo e biodiesel consumati nel 2006 a 0,24 e 0,22 €/lt nel 2008, in seguito alla riduzione delle esenzioni dalle accise in alcuni stati5.

La tabella 3 riporta i dati sugli obiettivi di consumo e sulle agevolazioni fiscali desunti dalle dichiarazioni inviate dai paesi membri alla Commissione Europea in applicazione della Direttiva 30/2003. Dal confronto emerge che due paesi, Germania e Francia, detengono oltre il 50% dei consumi di biocarburante a fronte di una quota del 30% sui consumi complessivi di carburanti nel settore dei trasporti. In particolare questi due paesi detengono quote molto più elevate di altri paesi (Italia e Spagna) che hanno quote comparabili di consumi di carburanti in termini assoluti. Si evidenzia inoltre che un gruppo di paesi, costituito da Austria, Francia, Germania, Ungheria, Lituania, Lussemburgo, Romania, Slovacchia e Svezia, detiene una quota del consumo di biofuels superiore alla propria quota di carburanti rispetto alla media comunitaria.

Tabella 3 - Quote di consumo di biocarburanti nei trasporti nell’UE 2008 e 2009 e valore delle accise

Fonte: Commissione Europea

* provvisorio

** sulla base delle dichiarazioni dei paesi membri

_ non disponibile

Tali differenze sono in parte dovute a diversi approcci adottati nelle politiche dei singoli paesi, pur nel quadro comune costituito dalla regolamentazione europea.

L’obbligo di miscelazione è stato adottato nel 2005, in anticipo rispetto alla direttiva comunitaria, da Austria, Francia e Slovacchia e nel 2007 si sono aggiunti altri paesi. Si tratta di uno strumento che agisce direttamente sulla domanda ma che, in presenza di tariffa, rappresenta una misura a sostegno della produzione interna (Zezza, 2007). A esso si affiancano generalmente agevolazioni fiscali in considerazione del maggiore costo di produzione. In alcuni casi (Belgio, Francia, Italia, Irlanda e Portogallo), l’agevolazione è limitata a determinate quantità attraverso un meccanismo di quote stabilite annualmente.

La breve rassegna che segue si avvale delle informazioni contenute nei rapporti annuali che gli Stati membri forniscono alla Commissione europea sullo stato di applicazione della RED.

Francia

La Francia ha stabilito, sul proprio territorio, obiettivi di miscelazione più ambiziosi di quelli della RED, fissando un livello del 7% nel 2010 con la legge n. 2005/781 del 13 luglio 2005 che fissa gli orientamenti nazionali per la politica energetica. In Francia sono disponibili due miscele a basso contenuto di etanolo (E5 e E10 rispettivamente al 5 e al 10%) e il superetanolo cioè una miscela all’85% - utilizzabile dai veicoli flex-fuel - che contiene almeno il 65% di etanolo. Questa miscela accede una tassa preferenziale di 23.24€/hl (invece di 28.33€/hl che fa si che il biocarburante possa essere venduto a €0.86/l (ottobre 2009). In aggiunta sono state introdotte alcune facilitazioni sui costi di registrazione delle vetture.

La legge finanziaria 2005 ha istituto un sistema di tassazione finalizzato a incoraggiare l’utilizzazione di biocarburanti: sui carburanti fossili viene infatti applicata la tassa generale sulle attività inquinanti (GTPA) fissata a valori crescenti - dall’1,2% nel 2005 al 7% nel 2010 - che viene ridotta in misura pari al tasso di miscelazione effettivo ed è pari a zero quando questo coincide con il target di miscelazione previsto. I biocarburanti beneficiano, entro determinate quote, anche dell’esonero dalla tassa interna sui consumi al fine di compensare i maggiori costi di produzione. Questa misura, nonostante la riduzione avutasi tra il 2005 e il 2009 del tasso di defiscalizzazione, ha determinato, a causa della crescita del tasso di miscelazione, un costo per lo stato – in termini di minore entrata – pari nel 2009 a 520 milioni di euro.

Germania

La Germania ha superato nel 2008 l’obiettivo comunitario del 5,75% di miscelazione, raggiungendo una quota, del 5,9% in termini di contenuto energetico. Con l’Atto sulla promozione dei biofuel (Gesetz zur Änderung der Förderung von Biokraftstoffen) e l’atto sull’accelerazione della crescita (Wachstumsbeschleunigungs - gesetz) il governo tedesco ha modificato le regole precedentemente adottate al riguardo della miscelazione e dell’agevolazione fiscale per i biocarburanti. La quota è stata stabilita al 5,25 % per il 2009 e al 6,25 % per gli anni dal 2010 al 2014. L’agevolazione fiscale per l’olio vegetale puro e per il biodiesel puro (B100) è stata ridotta a 18 c/litro. Dal 2015 la soglia per la quota di biofuel sarà conteggiata non più in base al valore energetico ma rispetto alla riduzione di gas a effetto serra. La quota netta crescerà dal 3% nel 2015 al 7 % nel 2020. I criteri di sostenibilità approvati con la direttiva comunitaria sono stati tradotti in legge nazionale nel 2009, e dopo un periodo transitorio nel 2010, la legge entrerà pienamente in vigore nel 2011.

Spagna

La Spagna ha istituito un regime fiscale favorevole ai biocarburanti con la legge 53/2002. Fino al 2012 i biocarburanti sono esonerati dalla tassa sui carburanti. Con la legge 12/2007 sono stati stabiliti gli obiettivi annuali (1,9%, nel 2008, 3,4%, nel 2009 e 5,83% nel 2010).

Regno Unito

Nel 2008 il governo britannico ha introdotto il Renewable Trasport Fuel Standard Obligation (RFTO). A causa del dibattito sorto a livello internazionale sulla sostenibilità dei biocarburanti, il governo commissionò all’agenzia sui carburanti rinnovabili (RFA) una analisi sugli effetti indiretti della produzione di biocarburanti nota come Gallagher Review. La raccomandazione cui giunse questo studio fu quella di ridurre i tassi di crescita delle percentuali di miscelazione fissate con l’RFTO. I tassi sono stati quindi ridotti al 3,25% per il 2009 e sono stati fissati livelli crescenti per gli anni successivi fino al 5% in volume nel 2013 (5,75% sulla base del contenuto energetico). Fino al 2010 i biocarburanti riceveranno un incentivo fiscale di 20p/litro.

Italia

In recepimento della Direttiva europea 2003/30/EC l’Italia ha fissato con il Decreto Legge n.128 del 30 maggio 2005 gli obiettivi volontari in termini di miscelazione pari all’1% nel 2005 e al 5,75% nel 2010. Con la legge 81 del 2006 questi obiettivi sono stati modificati in obbligatori, stabilendo una crescita dell’1% l’anno del tasso di miscelazione, a partire dall’1% del 2006.

In Italia per il periodo 2007-2010 è stato in vigore un sistema di quote che, per il biodiesel, ha previsto una riduzione del 20% dell’accisa applicata sul gasolio per un quantitativo pari a 250 mila tonnellate. Ciò significa che l’accisa, pari a 423 € per 1000 lt, è stata ridotta a 406,17 € per 1000 lt. La ripartizione delle quote tra i produttori avviene in base ai volumi prodotti.

Altre misure comunitarie

Per quanto riguarda il sostegno diretto, l’Unione Europea, con l’Health Check del 2008, ha abrogato tutte le forme di sostegno esistenti nel passato che riguardavano le produzioni non alimentari sulle terre a set aside (dal 1993) e l’aiuto specifico per le energy crops di 45 €/ha istituito nel 2004.

Il mercato europeo è abbastanza protetto nei confronti dei paesi extra-UE maggiori produttori, Brasile e USA, con una tariffa di 19,2 €/hl per l’alcol non denaturato e di 10,2 €/hl per l’alcol denaturato. Per quanto riguarda l’etanolo non è possibile distinguere nell’ambito dell’alcol importato quanto sia destinato alla produzione di biocarburante. Negli ultimi anni si registra una crescita delle importazioni. Nell’UE, in virtù del Sistema Generalizzato delle Preferenze (GSP) nell’ambito dell’accordo EBA e degli accordi preferenziali con i paesi ACP, le importazioni di alcol da questi paei avvengono a tasso zero o a tariffa ridotta. A differenza dell’UE, la Svizzera applica al Brasile il Sistema Generalizzato delle Preferenze. In generale, al biodiesel6 sono applicate tariffe inferiori rispetto all’etanolo (6,5% per il FAMAE7) e mentre sono molto basse le tariffe sugli oli vegetali (variano tra 0 e 3,2%). La Svezia, che ha incoraggiato il rinnovamento “verde” del proprio parco autovetture ha ottenuto negli ultimi anni una deroga sull’applicazione della tariffa comunitaria sull’etanolo importato dal Brasile, ottenendo di applicare il regime in vigore per i prodotti chimici e non per i prodotti agricoli.

D’importanza rilevante per lo sviluppo di un settore nascente, anche se meno note, sono le misure che agiscono su vari segmenti delle catene di produzione - consumo che riguardano le azioni per stimolare la ricerca e lo sviluppo tecnologico, la promozione degli investimenti destinati ad accrescere la capacità produttiva, la promozione dei veicoli flex- fuels, lo sviluppo delle reti di distribuzione, la regolamentazione degli standard tecnici. Questo tipo di misure sono adottate sia a livello comunitario sia di stati membri e vi ricadono, per la parte che interessa l’agricoltura, anche alcune azioni finanziate nell’ambito dei piani di sviluppo rurale. Il settore dei biocarburanti ha avuto negli ultimi anni una grande attenzione dall’Unione Europea anche per quanto riguarda i finanziamenti della ricerca. Il budget stanziato dal 7° programma quadro nel 2007 è stato di 347 miliardi di euro.

I grandi produttori mondiali

Brasile

Anche in Brasile sia il mercato dello zucchero che quello dell’etanolo sono protetti dalla competizione esterna attraverso una tariffa del 20% sulle importazioni di zucchero, del 30% su quelle di etanolo, con l’eccezione dei paesi del Mercosur, e del 14% sul biodiesel. Il Brasile comunque ha un notevole vantaggio competitivo nella produzione di etanolo e le sue importazioni sono e.

Dopo la regolamentazione del settore dell’etanolo avutasi nel 1998, l’unica forma di controllo pubblico rimane la fissazione del tasso di miscelazione obbligatorio che è fissato nell’ordine del 20-25% in relazione alle condizioni di mercato. La leva del tasso di miscelazione costituisce una forma di sussidio indiretto per i produttori locali dal momento che si ripercuote sul prezzo dello zucchero e dell’etanolo. Recentemente è stato introdotto un obbligo di miscelazione anche per il biodiesel (5% nel 2013).

Stati Uniti

La politica statunitense per i biofuel ha una struttura molto simile a quella europea basandosi sui medesimi pilastri: protezione commerciale, sussidi fiscali e obiettivi obbligatori di miscelazione. L’Energy Independence and Security Act del 2007 (EISA) ha emendato il RFS (Renewable Fuel Standard), introdotto dall’Energy Policy Act del 2005, e stabilito nuovi target di consumo pari a 36 miliardi di galloni di cui 16 dovranno derivare da etanolo di seconda generazione (ovvero prodotti da ligneocellulosa) e 5 da altre tecnologie avanzate. Le miscele benzina/etanolo al 10% godono di un’esenzione parziale dell’accisa federale sulla benzina pari a 0,51$/gallone8 (Volumetric Ethanol Excise Tax Credit). Il valore di questa agevolazione è stato stimato, dal Government Accountability Office in 8,6 – 12 miliardi di dollari nel periodo 1980-2002 in termini di mancato gettito per l’erario. Oggi questa stima si aggira su un valore medio di 2.200 miliardi di dollari per anno fino al 2010. A questa si aggiungono esenzioni totali o parziali sulle tasse a livello statale stimate per l’etanolo in 170 milioni di dollari nel 2005 (Koplow, 2006). Il settore pubblico sostiene con aiuti in conto capitale anche gli investimenti nel settore che riguardano la produzione, il trasporto, l’immagazzinamento e la distribuzione. Gli Stati Uniti, a differenza dell’UE, sostengono in maniera rilevante, anche la produzione della materia prima (mais). La protezione dalle importazioni è attuata attraverso l’applicazione di una tariffa ad valorem del 24% sull’etanolo. Un trattamento preferenziale a dazio zero è accordato a Messico e Canada nell’ambito del NAFTA (North American Free Trade Agreement). Analogamente, il Caribbean Basin Economic Recovery Act (CBERA) che raggruppa i paesi dell’America Centrale e Caraibici, concede un dazio o all’etanolo prodotto nei paesi dell’accordo a condizione che almeno il 50% di materia prima provenga dagli stessi paesi e, in aggiunta, al 7% delle importazioni indipendentemente dalla provenienza della materia prima. Ciò fa si che l’etanolo prodotto in altri paesi, principalmente Brasile ed Ue, venga distillato nella forma anidra in impianti localizzati nei paesi caraibici, tra cui principalmente Giamaica e Costa Rica e poi importato dagli Stati Uniti a dazio ridotto.

Cina

Sicurezza energetica e possibilità di redditi aggiuntivi nelle campagne sono alle motivazioni principali alla base della politica cinese per i biocarburanti che, fino ad oggi, ha interessato esclusivamente l’etanolo. Il programma cinese per l’etanolo, lanciato nel 2002, prevedeva l’utilizzo delle riserve di mais. L’etanolo, la cui produzione è costantemente cresciuta, è prodotto in cinque stabilimenti appartenenti, per la quasi totalità, a una grande impresa statale. Il prezzo dell’etanolo è fissato pari al 91,1 % del prezzo della benzina. L’interesse cinese verso i biocarburanti è stato ribadito con la Legge sull’energia rinnovabile del 2006. La Cina è un importatore netto di oli vegetali e per questa ragione non ha in atto incentivi per il biodiesel.

La percezione del potenziale conflitto food vs fuel, con l’esaurimento nel 2007 delle scorte e la necessità di ricorrere a prodotto “fresco”, ha comportato un arresto nella costruzione di nuovi impianti e una maggiore attenzione verso la produzione di biocarburanti di nuova generazione.

Questioni aperte

Nell’ambito del commercio internazionale di biocarburanti, è in atto un contenzioso tra l’Unione Europea e gli Stati Uniti riguardo al biodiesel. Sotto accusa, da parte dei produttori europei - associati nell’European Biodiesel Board (EBB) - sono i sussidi americani, adottati nel 2004, nella misura massima di 264$ per m3, equivalenti a circa 200€ per tonnellata, per miscele anche minime di biodiesel quali il B99,99 che può essere esportato nell’Unione Europea e beneficiare dei sussidi europei. La miscela B99 sarebbe esportata dagli USA nell’Ue in quantità rilevanti e venduta ad un prezzo di dumping pari a circa 120-180 €/t. Nel 2009 la Commissione ha istituito un dazio provvisorio con il reg. 183/2009 e definitivo con il successivo reg. 599/2009 dopo aver compiuto un’inchiesta sulle importazioni di biodiesel puro e in miscele superiori al 20% provenienti dagli USA, avendo dimostrato un danno economico per i produttori europei. Le esportazioni USA verso l’UE si sono sensibilmente ridotte ma, ciononostante, nell’agosto del 2010 la Commissione, su richiesta dell’EBB, ha aperto un’inchiesta sulla possibile elusione delle misure anti-dumping e delle misure compensative istituite dai citati regolamenti, attraverso triangolazioni di biodiesel prodotto negli Stati Uniti e destinato al mercato europeo, attraverso il Canada e Singapore o mediante l’esportazione dagli USA all’Ue di miscele di grado inferiore al 20%. I dati sul commercio evidenzierebbero, secondo i ricorrenti, un notevole cambiamento della configurazione degli scambi riguardanti le esportazioni da USA, Canada e Singapore nell’Unione, senza che vi fossero adeguate motivazioni a parte l’istituzione del dazio. I dazi anti- dumping variano tra i 68,60 €/t a 198 €/t equivalenti a circa 0,99-0,25 €/l.

Infine, una questione rilevante è costituita dal dibattito sulla sostenibilità dei biocarburanti dal punto di vista energetico, ambientale e sociale (Zezza, 2010). Questo si è tradotto in un vasto numero di iniziative di carattere tecnico e politico allo scopo di definire ed attuare sistemi di certificazione relativi alla sostenibilità. Tale processo, che è lungi dall’essere concluso, s’intreccia con il dibattito sugli effetti sul commercio internazionale di tali standard e alla creazione di barriere non tariffarie in virtù soprattutto della capacità o meno dei paesi in via di sviluppo di partecipare alla loro definizione e/o adeguarsi alla loro implementazione.

Riferimenti bibliografici

-

GSI (2008), Biofuel at what cost? Government support for ethanol and biodiesel in China, Global Subsidy Initiative, IISD, Ginevra

-

GSI (2010), Biofuel at what cost? Government support for ethanol and biodiesel in the European Union, 2010 Update, Global Subsidy Initiative, IISD, Ginevra

-

Koplow D. (2007) , Biofuel at what cost? Government support for ethanol and biodiesel in the United States, Global Subsidy Initiative, IISD, Ginevra

-

Walter A., Dolzan P., Brazil Country Report 2009, IEA Task 40, [link]

-

Zezza A. (2007), “Le politiche pubbliche per i biocarburanti: analisi degli effetti redistributivi”, PAGRI n.2, 14-36

-

Zezza A. (2010), “Creazione di un mercato sostenibile per i biocarburanti: aspetti di governance”. Agriregionieuropa, n. 21, [link]

- 1. Una piccola percentuale è utilizzata nella produzione di calore o elettricità.

- 2. Milioni di tonnellate equivalenti petrolio.

- 3. La Direttiva 2003/30/EC fissava due target del 2 e del 5,75%, rispettivamente al 2005 ed al 2010.

- 4. Questo è l’unico requisito che deve essere rispettato dai biocarburanti e i bioliquidi prodotti a partire da rifiuti e residui diversi dai residui dell’agricoltura, dell’acquacoltura, della pesca e della silvicoltura.

- 5. Si tratta di stime che risentono fortemente del metodo di calcolo basato in parte sulla differenza tra prezzo interno e prezzo mondiale e sulla somma di tipologie di sostegno molte diverse tra loro.

- 6. L’analisi del commercio internazionale e della struttura tariffaria del biodiesel è resa difficile dal fatto che non esiste un codice merceologico ad hoc ma ricade in una serie di voci nella categoria generica “altri”.

- 7. Metil estere di acidi grassi contenente 96,5 o più di esteri.

- 8. Pari a 0,104 € per litro.

- 9. Questa pratica è nota come splash’n dash.