Introduzione

Negli ultimi venti anni la Politica agricola comune (Pac) ha subìto ben cinque riforme – la riforma MacSharry, Agenda 2000, la riforma Fischler, l’Health Check e la Pac 2014-2020 – che ne hanno profondamente modificato l’impianto originario basato sul sostegno dei prezzi e su misure di protezione alle frontiere. I negoziati internazionali sulla liberalizzazione del commercio, la presa di coscienza della necessità di una maggiore sostenibilità dell’attività agricola, tanto economica quanto ambientale, e la volontà di riorientare la produzione al mercato anziché agli aiuti hanno determinato una revisione del modello di sostegno.

Per quanto riguarda i pagamenti diretti si è passati dal sostegno accoppiato a quello disaccoppiato; questa evoluzione della Pac è stata molto dibattuta e analizzata a livello scientifico e operativo. Invece l’attenzione sull’evoluzione della politica dei mercati agricoli è stata decisamente inferiore da parte degli analisti e degli stakeholder; eppure anche questa politica, caratterizzata originariamente dalle vecchie Ocm, è profondamente mutata nel corso delle cinque riforme sopracitate.

L’Ue ha progressivamente abbandonato il suo sistema di “intervento diretto” sui mercati per trasformarlo in un “intervento indiretto”. Questo cambiamento non è di poco conto, sia a livello scientifico che operativo. Questo articolo è dedicato a descrivere l’evoluzione della politica dei mercati agricoli dell’Ue, per giungere all’inquadramento e alla descrizione degli strumenti di mercato presenti nella Pac 2014-2020.

L’evoluzione della politica dei mercati dell’Ue

La prima politica agraria si prefiggeva tre obiettivi fondamentali: massimizzazione della produzione agricola, stabilizzazione dei redditi agricoli e sostegno all’impresa familiare. Per raggiungere questi obiettivi ci si affidava a due strumenti: il sostegno diretto, tramite interventi di mercato e il controllo dei prezzi, e il sostegno indiretto, grazie alla presenza di agevolazioni fiscali al settore agricolo (De Filippis, Henke, 2009). Ovviamente, la principale forma di intervento era la prima, con una tipologia di sostegno che può essere definita “accoppiata” alla quantità prodotta e che rientra nella definizione di strumento diretto di politica agraria adottata da Saccomandi (1991). Si trattava di una modalità di intervento molto distorsiva sul piano economico e iniqua in termini distributivi, ma anche efficace e vincente sul piano politico (De Filippis, Henke, 2009).

La crisi di questo modello di sostegno ha portato alla riforma MacSharry con la quale si è prodotto un cambiamento del paradigma di intervento pubblico nell’agricoltura europea: i prezzi garantiti, per la prima volta, sono stati messi in discussione (Tabella 1).

Il sostegno parzialmente disaccoppiato della riforma MacSharry è stato concepito come una semplice compensazione dovuta per la riduzione dei prezzi minimi garantiti. In questa riforma della Pac, la politica dei mercati rimase inalterata dal punto di vista degli strumenti (prezzi garantiti, ammasso pubblico, protezione alla frontiera e sussidi all’esportazione), semplicemente venne abbassato il livello di sostegno e vengono potenziati i sistemi di controllo dell’offerta (quote di produzione, set aside, diritti di impianto dei vigneti).

Con Agenda 2000, è continuata la logica della riduzione dei prezzi istituzionali, ma il criterio di compensazione per la perdita di reddito dovuta alla riduzione dei prezzi minimi garantiti diventa parziale1. La politica dei mercati ha visto la scomparsa del prezzo indicativo, mentre sono rimasti in vigore il prezzo di intervento e il prezzo soglia. Tuttavia i due prezzi istituzionali hanno subito un’ulteriore riduzione; gli strumenti di controllo dell’offerta sono rimasti inalterati, anche se il set aside venne abbassato al 10%, dal 15% della riforma MacSharry.

Attraverso la riforma Fischler del 2003, entrata in vigore nel 2005, il disaccoppiamento degli aiuti si è spinto fino a portare buona parte del sostegno alla forma disaccoppiata, secondo la logica che lega la produzione primaria a quella di beni e servizi pubblici per i quali la società è disposta a pagare.

Grazie a questa impostazione è stata superata la tradizionale divisione in compartimenti stagni basata sulle singole organizzazioni comuni di mercato; riguardo alla politica di mercato, è continuato il suo progressivo alleggerimento, facendo sì che assuma gradualmente i tratti di una rete di sicurezza (De Filippis, Henke, 2009).

Una tappa fondamentale ed emblematica di questo percorso è stata l’introduzione dell’Ocm unica2, entrata in vigore il 1° gennaio 2008, con cui l’Unione europea ha semplificato la politica dei mercati, elaborando un unico regolamento per tutte le misure di mercato. Fino al 31 dicembre 2007, la politica dei mercati era costituita da ventuno Ocm, istituite tra il 1962 e il 1970; ciascuna Ocm era retta da un regolamento di base del Consiglio, spesso corredato da un corollario di norme integrative, anch’esse del Consiglio.

L’Ocm unica ha sostituito le precedenti ventuno e in un unico regolamento (Reg. 1234/2007) sono state riunite ed armonizzate tutte le norme degli strumenti classici della politica di mercato: intervento, ammasso privato, contingenti tariffari di importazione, restituzioni all’esportazione, misure di salvaguardia, normativa sugli aiuti di Stato e sulla concorrenza.

Dal punto di vista operativo, l’Ocm unica non introduce nuovi strumenti: semplifica solamente il quadro giuridico attraverso un’operazione di architettura normativa. Tuttavia, se da una parte non ci sono innovazioni sostanziali, dall’altra l’Ocm unica è politicamente molto importante, perché esplicita gli effetti di un percorso di radicale cambiamento della Pac, iniziato nel 2003 con la riforma Fischler (Frascarelli, 2007). Con il disaccoppiamento, i sostegni specifici di ogni settore sono confluiti nel regime del pagamento unico aziendale (Pua), lasciando alle Ocm la regolazione degli scambi con i Paesi terzi, le disposizioni generali e un certo numero di norme relative al mercato interno. In altre parole, la riforma del 2003 ha spogliato in tutto o in parte le Ocm dai sostegni specifici (sostegni ai prezzi e/o aiuti accoppiati), per cui dal 2008 le misure di mercato hanno potuto assumere un approccio “orizzontale” per tutti i settori.

L’Health check del 2008 ha proseguito lo smantellamento della politica dei mercati con l’ulteriore riduzione degli interventi garantiti e con l’abrogazione di tutti gli strumenti di regolazione dell’offerta: set aside (al 1° gennaio 2009), quote latte (al 1° aprile 2015), diritti di impianto dei vigneti (al 1° gennaio 2016).

Tabella 1 – L’evoluzione degli interventi di mercato nella Pac

Fonte: elaborazione propria

Dal 2007 si manifesta pesantemente il fenomeno della volatilità dei prezzi, interessando praticamente tutte le commodity agricole e aggiungendosi al cronico problema dello scarso potere contrattuale degli agricoltori nella filiera alimentare. L’Ue, cosciente del problema, sulla base delle raccomandazioni del Gruppo di alto livello sul latte e del Forum di alto livello per un miglior funzionamento della filiera alimentare, introduce delle novità nella gestione dei mercati agricoli.

Un deciso passo avanti in questa direzione è stato il Reg. 261/2012, detto anche “pacchetto latte”, riforma nata in seguito ai lavori del Gruppo di alto livello sul latte (High Level Group on Milk, 2010). Il settore lattiero-caseario è stato caratterizzato per oltre vent’anni dalla presenza del regime delle quote latte, un potentissimo strumento diretto che ha contingentato i quantitativi prodotti dagli agricoltori europei. In virtù delle difficoltà che il regime delle quote latte aveva iniziato a incontrare e del manifestarsi della volatilità dei prezzi anche nel comparto lattiero-caseario (Commissione europea, 2010), si è deciso di smantellarlo e di sostituirlo con strumenti più moderni, in grado di assecondare le esigenze dei produttori e di evitare un intervento diretto nel mercato da parte dell’Autorità pubblica.

In particolare, il “pacchetto latte” si affida ai seguenti strumenti: economia contrattuale, organizzazioni dei produttori, interprofessione, trasparenza delle informazioni, regolazione dell’offerta dei formaggi con denominazione di origine (Matthews, 2013). I primi quattro strumenti non sono una novità per il comparto agroalimentare, tuttavia vengono potenziati, mentre la possibilità di regolare l’offerta dei formaggi con denominazione di origine compare per la prima volta nella Pac (Tabella 1).

Nel frattempo, l’Ue lancia la nuova Pac 2014-2020, da cui emerge chiaramente la volontà di perseguire gli obiettivi di migliorare la competitività del settore agricolo e di aumentare la percentuale di valore che esso rappresenta nella filiera alimentare. Sulla scia delle precedenti riforme della Pac, le misure di mercato all’interno di questa riforma sono progressivamente indebolite, riducendole a vere e proprie reti di sicurezza, e il sistema delle quote non fa più parte della Pac (anche le quote zucchero saranno abolite dal 1° ottobre 2017).

Con l’obiettivo di ridurre la forbice tra prezzi alla produzione e prezzi al consumo, l’Ue propone un approccio finalizzato al miglioramento della filiera agroalimentare, grazie agli strumenti della nuova Ocm unica, che mirano a rafforzare il ruolo degli attori della filiera. In sostanza, non potendo più assicurare la stabilizzazione dei prezzi con le vecchie misure di mercato, l’ultima riforma della Pac propone di raggiungere questo obiettivo tramite il rafforzamento del ruolo dei produttori (Frascarelli, 2012 e 2014).

Dal punto di vista giuridico, i nuovi obiettivi e strumenti della politica comune dei mercati sono contenuti nella nuova Ocm unica (Reg. 1308/2013), che mantiene l’impalcatura della precedente Ocm unica (Reg. 1234/2007) più le novità del “pacchetto latte” e altre innovazioni scaturite nel corso del negoziato sulla riforma.

Dal punto di vista finanziario, il budget delle nuove misure di mercato è molto limitato: 2.680 milioni di euro annui, con una diminuzione di 628 milioni di euro annui rispetto al 2013. Oltretutto questa dotazione finanziaria è utilizzata principalmente per i programmi operativi dell’ortofrutta e per i programmi nazionali del settore vitivinicolo. Se ne deduce quindi che l’importanza delle nuove misure per il funzionamento delle filiere agroalimentari non risiede nei fondi a disposizione, ma nel potenziamento delle norme e degli strumenti, come si noterà più avanti nel testo.

In sintesi, l’Unione europea, nel continuo processo di revisione della Pac, ha cambiato la propria strategia di stabilizzazione dei mercati agricoli, passando da strumenti più invasivi e distorsivi (prezzi garantiti, restituzioni all’esportazione, ammassi pubblici, quote, set aside ecc.) a strumenti di regolazione indiretta del mercato: contratti, organizzazioni dei produttori, organizzazioni interprofessionali, trasparenza, regolazione dell’offerta dei prodotti con denominazione di origine.

Queste riforme della politica dei mercati mettono in luce che la stagione della Pac come politica settoriale è conclusa. Con l’eliminazione degli aiuti accoppiati, dei sussidi all’esportazione, delle quote, dei prezzi di intervento, di fatto è stata smantellata la Pac degli anni ‘60, quella che era stata scritta alla Conferenza di Stresa (Frascarelli, 2007).

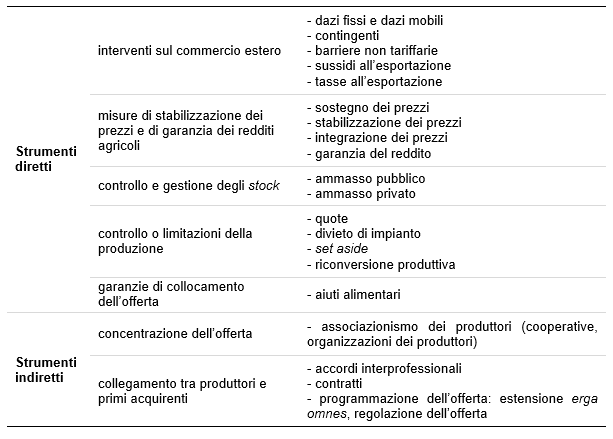

Gli strumenti di politica agraria per la stabilizzazione dei prezzi e dei mercati possono essere classificati in due grandi categorie (Tabella 2):

- strumenti diretti, volti al controllo delle importazioni, alla stabilizzazione e garanzia dei prezzi agricoli alla produzione, al controllo e alla gestione degli stock, al controllo della produzione;

- strumenti indiretti, volti a facilitare il protagonismo delle imprese agricole e agroalimentari: concentrazione dell’offerta, miglioramento del rapporto tra produttori e primi acquirenti, auto-organizzazione dei produttori tramite la cooperazione, l’associazionismo, i contratti e l’interprofessione (Saccomandi, 1991; Frascarelli, 2012).

Come illustrato in questo paragrafo, la politica dei mercati dell’Ue è gradualmente passata dagli strumenti diretti a quelli indiretti, ma negli ultimi sette anni, di fronte all’accentuazione della volatilità dei prezzi, il mondo agricolo è tornato a rimpiangere la vecchia politica settoriale di garanzia dei prezzi. Eppure non è pensabile un ritorno di tale politica. Seppure la vecchia Pac è stata un successo nei primi vent’anni dalla sua nascita (1962-1982), avendo raggiunto tutti gli obiettivi dell’art. 39 del Trattato di Roma, nei successivi vent’anni (1982-2000) il sostegno ai mercati ha creato più problemi che vantaggi (Frascarelli, 2012).

Ciò non vuol dire che oggi siano venute meno le motivazioni che fecero nascere la politica agraria moderna, negli anni ‘30 a livello di Stati nazionali, soprattutto in conseguenza della depressione del 1929, e successivamente la politica agricola comune dal 1962.

Queste motivazioni non sono venute meno, nell’attuale scenario economico-agricolo, perché specialmente in un mercato in forte evoluzione questi problemi perdurano e queste specificità dell’agricoltura rimangono, ma gli strumenti di politica agraria per affrontare questi problemi non potranno essere quelli della vecchia Pac3, in quanto non sono più adeguati a garantire in modo efficace ed efficiente la risposta a queste esigenze.

Queste considerazioni conducono ad una prima conclusione: la politica dei mercati è indispensabile e deve mirare soprattutto alla stabilizzazione dei prezzi, non al loro sostegno. La Pac rimarrà importante anche nel futuro e, se non vi fosse una Pac, ci sarebbero tante politiche agricole nazionali (De Castro, 2004). Tuttavia gli strumenti non potranno essere quelli del passato. Per questa ragione, visti e considerati i limiti degli strumenti diretti, la Pac 2014-2020 riporta al centro del dibattito gli strumenti indiretti di politica agraria, potenziandone l’operatività: stimolo alla cooperazione e alle organizzazioni dei produttori, organizzazioni interprofessionali, relazioni contrattuali, trasparenza delle filiere agroalimentari, gestione del rischio di mercato.

Tabella 2 - Strumenti di politica agraria comune per il controllo dei mercati

Fonte: elaborazione propria

Dal punto di vista metodologico, questa evoluzione si configura come un vero cambiamento di paradigma nella politica dei mercati: il passaggio dagli strumenti diretti di intervento dell’Unione europea sui mercati (prezzi garantiti, controllo dell’offerta, ammasso pubblico) agli strumenti indiretti tramite il rafforzamento del protagonismo degli attori della filiera, in particolare gli agricoltori.

Un nuovo paradigma nella politica dei mercati

Mercati ben funzionanti, privi di intervento pubblico, sono il modo migliore per avere un settore agricolo, orientato al soddisfacimento della domanda, innovativo e competitivo (Anania et al., 2009); tuttavia la politica agraria ha il compito di far funzionare i mercati e rimuovere i “fallimenti” (asimmetria informativa, squilibri nella struttura di mercato) che non si risolvono in tempi e condizioni socialmente accettabili. Il rischio è che i fallimenti di mercato inneschino effetti indesiderabili a catena, tali da minare i livelli di competitività complessiva dei sistemi agricoli e alimentari e perfino la loro stessa sopravvivenza (Frascarelli, Sotte, 2010; Frascarelli, 2014).

Numerosi sono i casi di fallimento del mercato per risolvere i quali è fondamentale l’intervento pubblico. Essi comprendono la debolezza strutturale dell’agricoltura e dei rapporti contrattuali squilibrati nelle filiere, a danno soprattutto degli agricoltori nella distribuzione del valore e dei consumatori nella determinazione dei prezzi; la struttura atomistica dell’offerta agricola che rende difficile la programmazione delle produzioni; la stagionalità e la variabilità dell’offerta agricola; i problemi dell’ammodernamento strutturale delle imprese e del corrispondente adeguamento infrastrutturale e organizzativo dell’ambiente in cui collettivamente operano; le difficoltà del ricambio generazionale in agricoltura.

Una conseguenza di fallimento del mercato particolarmente emergente nell’ultimo quinquennio è quella connessa alla volatilità dei prezzi e allo squilibrio strutturale di mercato tra agricoltura e settori a monte e a valle.

Il fenomeno della volatilità dei prezzi è particolarmente presente nei mercati agricoli in ragione della peculiare rigidità delle curve di domanda e offerta, causata dalla stagionalità, dalla dipendenza delle produzioni da variabili non controllabili (es.: l’andamento climatico), in alcuni casi dalla deperibilità delle produzioni e, in ogni caso, dai costi di stoccaggio ecc. La speculazione sulle commodity agricole, con le crescenti incursioni dei capitali finanziari, spesso accentua il problema, come si è osservato dal 2007 ad oggi, prima a danno dei consumatori, specie di quelli a più bassi livelli di reddito, per effetto dei prezzi alti e della penuria di offerta e, più di recente, a danno degli agricoltori (nel caso del latte e dei cereali), per effetto dei prezzi dei prodotti eccessivamente bassi, mentre rimangono invariati quelli dei fattori di produzione.

Lo strumento centrale della politica agraria per contrastare queste forme di fallimento del mercato è il rilancio della competitività.

La Pac del passato, attraverso l’isolamento del mercato interno e i prezzi garantiti, forniva una soluzione al problema, anche se perversa per gli effetti collaterali che si producevano (in termini di eccessi di offerta, di creazione di sacche di inefficienza, di prezzi più elevati imposti ai consumatori, di accentuazione degli squilibri di mercato a danno soprattutto delle economie più povere del mondo ecc.).

Nelle recenti riforme della Pac si propongono nuove soluzioni per rimuovere gli ostacoli al mancato funzionamento del mercato: da una parte le reti di sicurezza, dall’altra gli strumenti indiretti per la stabilizzazione dei mercati.

Le reti di sicurezza rappresentano una minima protezione in caso di crisi gravissime, ma le soluzioni più efficienti ed efficaci (almeno potenzialmente) sono i nuovi strumenti: associazionismo, interprofessione, contratti, regole di concorrenza e trasparenza del mercato.

L’intervento sui mercati

Come abbiano già visto, le ultime riforme della Pac, in particolare la riforma Fischler e l’Health Check, hanno ridimensionato le vecchie misure di mercato, sostituendole con il sostegno al reddito.

La Pac 2014-2020 ha portato un’ulteriore riduzione di tali misure; con l’intento di semplificare la gestione del mercato, questa scelta è il pretesto per lo smantellamento di quasi tutti i suoi tradizionali strumenti operativi (Tabella 3).

In particolare, oltre alle residue forme di protezione del mercato interno dal lato delle importazioni, sono tre le forme di intervento diretto sui mercati che si potrebbero definire “tradizionali” e che sono confermate nella Pac 2014-2020:

- ritiri dal mercato e ammasso pubblico;

- aiuto all’ammasso privato;

- limiti quantitativi alla produzione (quote), ma per un periodo limitato.

Ritiri dal mercato e ammasso pubblico

L’intervento pubblico, cioè il ritiro di prodotto dal mercato per far fronte a situazioni di particolare crisi e caduta verticale dei prezzi, è mantenuto per le principali commodity agricole: frumento tenero e duro, orzo, granturco, risone, carni bovine (fresche o refrigerate), burro, latte scremato in polvere.

Il livello molto basso dei prezzi di riferimento (e quindi di ritiro) rende questi strumenti delle “reti di sicurezza”, un meccanismo da utilizzare solo in condizioni di assoluta difficoltà e pesantezza dei mercati e, diversamente dal passato, questi strumenti non si propongono come misure volte a gestire la sicurezza degli approvvigionamenti.

Nonostante il loro indebolimento, le reti di sicurezza rimangono utili. La crisi del mercato lattiero-caseario del 2009 ha infatti messo in evidenza il ruolo importante svolto dai meccanismi esistenti a sostegno del mercato in tempi di crisi.

Proprio per questa ragione, sul fronte degli strumenti di intervento, la Pac 2014-2020 prevede l’introduzione di una nuova clausola di salvaguardia per tutti i settori, che consenta alla Commissione di adottare misure di emergenza in risposta a turbative generali del mercato, come accaduto nel 2011 durante la crisi dell’Escherichia coli. Queste misure saranno finanziate con la riserva per le crisi prevista nell’ambito del quadro finanziario pluriennale 2014-2020.

Tabella 3 – Gli interventi di mercato nella Pac 2014-2020

Fonte: elaborazione propria

I regimi di aiuto

Tra le altre forme di intervento sui mercati sono da segnalare alcune specifiche forme di aiuto a sostegno di alcuni settori, che hanno una particolare rilevanza per l’Italia: settore vitivinicolo, olio di oliva, ortofrutta, apicoltura, luppolo e i programmi “Frutta e verdura nelle scuole” e “Latte nelle scuole”.

Nel settore vitivinicolo sono previste specifiche forme di intervento e la possibilità, per gli Stati membri, di definire programmi quinquennali di sostegno da sottoporre alla Commissione. Le misure ammissibili sono: promozione, ristrutturazione e riconversione dei vigneti, vendemmia verde, fondi di mutualizzazione, assicurazione del raccolto, investimenti, innovazione nel settore viticolo, distillazione dei sottoprodotti.

L’Unione partecipa a queste misure con un finanziamento che in genere è pari al 50% dei costi complessivi, fatti salvi alcuni casi particolari nei quali il finanziamento può raggiungere il 75%4. Questi programmi hanno un ruolo particolarmente importante nel sostegno del settore in una fase di forte aumento della concorrenza a seguito del progressivo superamento dei vincoli produttivi previsti sotto forma di diritti di impianto.

Nel caso dell’olio d’oliva (e delle olive da tavola) è prevista la possibilità, per gli Stati membri interessati, di predisporre programmi triennali di attività5 volti a finanziare diverse tipologie di azioni: monitoraggio e gestione del mercato, miglioramento dell’impatto ambientale dell’olivicoltura, miglioramento della competitività mediante la modernizzazione, il miglioramento della qualità, lo sviluppo di sistemi di tracciabilità, la certificazione e tutela della qualità, la diffusione di informazioni sulle misure adottate da OP, Aop o OI al fine di migliorare la qualità dei prodotti.

Nel settore ortofrutticolo rimane in vigore il tradizionale sistema di finanziamento ai programmi operativi delle OP. L’aiuto finanziario massimo è pari al 4,1% del valore della produzione commercializzata, percentuale che può arrivare al 4,6% a condizione che la parte eccedente il 4,1% sia riservata alla gestione delle crisi6.

Sono previste forme di aiuto anche per il settore dell’apicoltura a condizione che, anche in questo caso, gli Stati membri elaborino programmi nazionali triennali.

Nei regimi di aiuto sono inclusi due importanti programmi volti a promuovere buoni comportamenti alimentari, soprattutto nelle fasce più giovani di consumatori: “Frutta e verdura nelle scuole” e “Latte nelle scuole”. Con questi strumenti l’Ue intende promuovere il consumo di tali prodotti grazie ad un aiuto che potrà coprire, oltre al loro costo, anche alcuni costi correlati come quelli della logistica, della distribuzione, della pubblicità, del monitoraggio e della valutazione delle azioni intraprese. Il target di queste azioni sono i bambini che frequentano le scuole, da quelle materne o prescolari alle primarie e secondarie.

Questi due programmi possono avere un ruolo strategico importante per promuovere il consumo di questi prodotti presso una fascia di consumatori particolarmente rilevante soprattutto per le sue potenzialità.

Il controllo dell’offerta

La Pac 2014-2020 conferma il superamento degli ultimi vincoli quantitativi alla produzione: cessazione delle quote latte dal 1° aprile 2015, eliminazione delle quote produttive per lo zucchero dal 1° ottobre 2017, superamento dei diritti di impianto per la vite da vino dal 1° gennaio 2016.

La rinuncia al controllo dell’offerta ha un impatto rilevante e genera molte incertezze sul futuro del mercato di questi settori, per cui la nuova Pac ha previsto alcuni accorgimenti per garantire una transizione regolata.

Nel settore lattiero-caseario, alcune disposizioni erano già previste nel “pacchetto latte”. Nel caso dello zucchero, invece, la nuova Pac sottolinea il ruolo decisivo delle OP, dell’interprofessione e delle relazioni contrattuali tra le diverse fasi della filiera.

Un’attenzione particolare e una transizione più cauta sono invece previste per il comparto vitivinicolo. In questo caso, infatti, al fine di garantire un superamento del meccanismo di limitazione quantitativa delle produzioni basato sui diritti d’impianto, si prevede la possibilità di garantire, da parte di ciascuno Stato membro, l’incremento delle superfici in misura massima pari all’1% all’anno (la misura effettiva potrà essere definita da ciascuno Stato membro), per il periodo dal 1° gennaio 2016 al 31 dicembre 2030.

Questa soluzione, se ben implementata, dovrebbe evitare incrementi produttivi troppo repentini che potrebbero determinare una crisi del settore di portata molto ampia, dati i tempi del ciclo produttivo della vite e gli alti costi di impianto.

Gli strumenti per il funzionamento della filiera

Nonostante la soppressione dei vecchi strumenti della Pac, come abbiamo già messo in evidenza, permane la necessità di ridurre la volatilità dei prezzi e la forbice tra i prezzi alla produzione e i prezzi al consumo, allargatasi drammaticamente nell’ultimo quinquennio. Questa necessità è stata ben evidente nel 2009 con la crisi del settore lattiero-caseario; sono state proprio le politiche per questo settore, note come “pacchetto latte”, che hanno dato il via al nuovo paradigma della politica dei mercati.

Il settore lattiero-caseario, come per tutte le commodity, dal 2007 è stato oggetto di una fortissima volatilità dei prezzi alla produzione, sia a livello mondiale che nazionale. Fino a luglio 2007, i prezzi medi nazionali erano abbastanza stabili ed oscillavano tra 32 e 39 euro/hl (fonte: Ismea). Da quel momento, i prezzi hanno iniziato a salire fino a giungere a 42 euro/hl a marzo 2008. Nel secondo trimestre 2008, è iniziata una fase di forte e rapido declino dei corsi di mercato, che ha portato il prezzo medio nazionale a 30 euro/hl nel luglio 2009, raggiungendo il livello più basso dell’ultimo quindicennio. Nel frattempo, la volatilità del mercato non si è placata. Dopo il 2009 si è verificata una nuova risalita dei mercati, che ha portato il prezzo del latte a 40 euro/hl nel febbraio 2012, poi una nuova discesa a 36 euro/hl a maggio 2012, quindi una nuova risalita a 44 euro/hl a febbraio 2014, seguita da un nuovo crollo a 31 euro/hl a giugno 2016.

Nel 2009, la crisi del settore lattiero-caseario ha toccato livelli drammatici per la sopravvivenza delle imprese zootecniche e ha spinto l’Ue a ricercare nuove tempestive soluzioni. L’Ue non ha reagito alla crisi con i vecchi strumenti della politica dei mercati, ad eccezione di qualche limitato intervento di stoccaggio, ma con il “pacchetto latte” che ha accelerato il passaggio dagli strumenti diretti agli strumenti indiretti di stabilizzazione.

Dal punto di vista giuridico, il “pacchetto latte” è un regolamento (Reg. Ce 261/21012) che ha modificato l’Ocm unica allora vigente (Reg. Ce 1234/2007), introducendovi quattro strumenti specifici per rafforzare la posizione dei produttori lattiero-caseari lungo la filiera: relazioni contrattuali scritte tra produttori di latte e trasformatori; possibilità di negoziare collettivamente le condizioni contrattuali attraverso le organizzazioni dei produttori (OP); norme specifiche per la costituzione e il funzionamento delle organizzazioni interprofessionali (OI); programmazione dell’offerta delle produzioni Dop e Igp.

Il significato politico del “pacchetto latte” è andato ben oltre le specifiche misure adottate per il settore lattiero-caseario; esso ha anticipato il cambiamento del paradigma portante della politica dei mercati 2014-2020.

Con la successiva Pac 2014-2020, infatti, per affrontare il rilevante problema della stabilizzazione dei mercati, l’Ue ha approvato una nuova strategia allo scopo di accrescere il potere negoziale degli agricoltori e consentire un migliore funzionamento della filiera alimentare, attraverso il potenziamento di strumenti, quali:

- organizzazioni di produttori (OP) e associazioni di organizzazioni di produttori (Aop);

- organizzazioni interprofessionali (OI);

- trasparenza del mercato;

- contratti, che l’autorità pubblica può rendere anche obbligatori (estendendo quelli del “pacchetto latte” ad altri settori);

- sviluppo di filiere corte dal produttore al consumatore, senza intermediari;

- programmazione dell’offerta delle produzioni Dop e Igp (già prevista nel “pacchetto latte” per i formaggi, è stata estesa ai prosciutti).

A questi strumenti si aggiungono quelli di gestione del rischio, in particolare i fondi di mutualità, collocati nel secondo pilastro della Pac.

Le organizzazioni dei produttori

Le organizzazioni dei produttori (OP) sono organismi volontari la cui costituzione viene comunemente favorita dall’autorità pubblica mediante incentivi alla costituzione e all’avviamento, in virtù del loro importante ruolo nella stabilizzazione del mercato e dei prezzi.

Il modello italiano delle OP7 proviene dalle esperienze di alcuni Paesi europei, come le veilingen olandesi e i Groupments des producteurs francesi. In Italia, dal 1972 per il settore ortofrutticolo e poi dal 1978 per gli altri settori8, sono state costituite moltissime OP, a seguito dello stimolo della Comunità europea, ma la maggior parte di esse non ha dimostrato una grande efficacia operativa, tanto che oggi il loro ruolo è del tutto marginale, tranne che nel settore ortofrutticolo, dove le OP sono lo strumento essenziale per l’accesso al sostegno della Pac, come descritto nel paragrafo precedente. Nonostante il loro parziale funzionamento in Italia, le OP sono uno strumento importantissimo di politica agraria; il loro ruolo, nella Pac 2014-2020, è stato esteso a tutti i settori.

In virtù dei vantaggi acquisibili tramite le OP, anche il Governo nazionale ha adottato una serie di politiche per favorirne la costituzione e il funzionamento. A tal fine, il Dlgs. 102/2005 ha modificato la preesistente normativa nazionale per rafforzare l’efficacia dell’azione delle OP, puntando sulla coesistenza di funzioni di programmazione (funzioni normative) e di funzioni operative e superando la scelta a suo tempo operata con la legge 674/78 (Pampanini, Martino, 2005).

I vantaggi dello strumento delle OP sono noti ed evidenti. La concentrazione dell’offerta permette di esprimere un potere oligopolistico in grado di contrastare il potere contrattuale degli acquirenti. L’OP, inoltre, permette alle imprese agricole il raggiungimento congiunto di una massa critica di prodotto, che consente di attuare e gestire il marketing mix della produzione aggregata in modo da qualificare il prodotto, renderlo più confacente alle attese degli utilizzatori e pubblicizzarlo nei modi e nei tempi più adeguati.

Un altro vantaggio è la collaborazione tra imprese agricole che si traduce nella creazione di un volume di affari tale da consentire investimenti in attività di ricerca e sviluppo, internalizzando le innovazioni di processo e di prodotto.

Nonostante i notevoli vantaggi, l’esperienza concreta ha mostrato una serie di criticità, soprattutto nell’applicazione alla realtà italiana. In Italia sono stati raggiunti alcuni risultati nella concentrazione dell’offerta e nella pianificazione della produzione nel settore ortofrutticolo, dove tuttavia solo il 34% della produzione è commercializzata tramite le OP, a dimostrazione della scarsa penetrazione di questo strumento in alcune realtà territoriali (Bertazzoli, Petriccione, 2006). Inoltre, ad eccezione dei settori ortofrutticolo e tabacchicolo, la presenza delle OP è scarsa o del tutto assente, evidenziando una scarsa attrattività nei confronti delle imprese agricole.

Il loro funzionamento in Italia non può essere considerato soddisfacente; anche nei settori dove l’esperienza è più consolidata, le OP sono accusate di eccessivi costi di funzionamento, che vanno poi a gravare sugli associati. Nel caso in cui le OP beneficiano di contributi della Pac, la critica riguarda la finalizzazione del sostegno comunitario per i costi di struttura, piuttosto che per le azioni di miglioramento della filiera alimentare (Frascarelli, 2012).

Nonostante le criticità, però, le OP sono uno strumento imprescindibile per la concentrazione dell’offerta, quindi un presupposto basilare per migliorare il funzionamento della filiera alimentare e per l’aumento del potere contrattuale degli agricoltori; tuttavia per questo scopo la concentrazione dell’offerta è solamente una condizione necessaria, non sufficiente.

Per migliorare l’efficacia, l’OP deve svolgere un’attività di marketing e soprattutto di adeguamento dell’offerta – in tempi, modi e quantità – alla domanda. Troppo spesso le OP si limitano alla concentrazione dell’offerta dei soci, senza un’attività di programmazione, per cui non riescono a perseguire efficacemente il migliore funzionamento della filiera alimentare e, ancor meno, il contrasto alla volatilità dei prezzi.

Per quanto riguarda la crescita del potere contrattuale, è necessario partire dalla constatazione che la forte concentrazione nel settore della trasformazione e della distribuzione, con la Gdo che detiene una grossa quota di mercato, sposta il potere di mercato a favore degli acquirenti. Il potere di mercato degli agricoltori è praticamente nullo, in quanto si trovano in una condizione di mercato perfettamente concorrenziale e subiscono le strategie oligopsonistiche adottate dagli acquirenti.

Per contrastare il potere di mercato delle proprie controparti, l’analisi economica indica la necessità per l’impresa (nel nostro caso l’OP) di ritagliarsi una propria curva di domanda sulla domanda globale mediante una forte concentrazione dell’offerta oppure tramite la differenziazione del prodotto, allo scopo di controllare il prezzo di uno o più prodotti in un determinato mercato (Saccomandi, 1991).

In altre parole, la concentrazione dell’offerta operata dalle OP è un prerequisito necessario ma non sufficiente9; essa deve essere accompagnata da altre azioni: gestione dell’offerta, qualificazione del prodotto in funzione della domanda, differenziazione del prodotto.

Le Organizzazioni interprofessionali

Diversamente dalle OP, di cui fanno parte solo gli agricoltori, le organizzazioni interprofessionali (OI) raccolgono intere sezioni o la totalità della filiera: agricoltori, trasformatori, distributori e dettaglianti. Le OI hanno, nella maggior parte dei casi, lo scopo di riunire i soggetti attivi nell’intera catena produttiva e possono svolgere un ruolo utile facilitando il dialogo tra gli attori della filiera, promuovendo le buone pratiche e la trasparenza del mercato. Questo strumento è particolarmente diffuso in Francia e proprio questo Paese ha proposto di potenziarne il ruolo, introducendolo nella normativa comunitaria.

La presenza delle OI è auspicata dall’autorità pubblica per la possibilità che hanno queste organizzazioni di migliorare il funzionamento del mercato dei vari settori. A tal fine, l’Unione europea ha previsto la possibilità di concedere un riconoscimento specifico alle OI che comprovino una sufficiente rappresentatività (Reg. 1308/2013). Le OI erano già presenti nella normativa comunitaria nei settori del tabacco, dell’olio di oliva, del vino e dell’ortofrutta. Il “pacchetto latte” ha previsto che esse siano applicate anche al settore del latte e dei prodotti lattiero-caseari, mentre la Pac 2014-2020 ne ha esteso l’applicazione a tutti i settori agricoli a partire dal 1° gennaio 2014 (art. 158, Reg. 1308/2013).

Qualora un’OI operante in una o più regioni determinate di uno Stato membro sia considerata rappresentativa della produzione o del commercio o della trasformazione di un dato prodotto, l’autorità pubblica può, su richiesta di tale OI, disporre che alcuni degli accordi, decisioni o pratiche convenuti nell’ambito di quest’ultima siano resi obbligatori nei confronti degli altri operatori attivi nella regione anche se non aderenti all’OI.

I vantaggi acquisibili tramite le OI sono evidenti. Ciò detto, non si può dimenticare che tra i soggetti delle filiere agroalimentari, come la storia recente insegna, sono stati più i momenti di contrapposizione che quelli di integrazione. Quindi, nonostante i notevoli vantaggi delle OI, il funzionamento di questo strumento è tutt’altro che semplice. In Italia sono pochissimi i settori in cui le OI sono operanti (ortofrutta, olio di oliva, barbabietola, tabacco) e, comunque, hanno dimostrato una scarsissima efficacia (Frascarelli, Salvati, 2012); nella maggior parte dei casi, le OI sono state costituite per obblighi normativi, ad esempio per gestire alcune azioni previste dalla normativa comunitaria, piuttosto che per la volontà di collaborazione tra gli attori della filiera.

In breve, le organizzazioni interprofessionali evidenziano molteplici potenziali vantaggi, per cui la loro presenza è sempre auspicabile. I suddetti vantaggi e la loro efficacia dipendono però dalla capacità di condivisione e di coesione economica da parte degli attori della filiera.

La poco esaltante esperienza italiana non deve sminuire il grande valore potenziale di questo strumento nel migliorare il funzionamento della filiera agro-alimentare e, in misura marginale, nel contrastare la volatilità dei prezzi.

I contratti

L’economia contrattuale è una metodologia organizzativa degli scambi tra i produttori agricoli e le imprese acquirenti del prodotto, basata sull’integrazione verticale tramite contratto. L’autorità pubblica ha sempre cercato di favorire lo sviluppo dell’economia contrattuale tramite normative di regolazione e/o di promozione degli accordi interprofessionali e/o dei contratti. Nella Pac, l’obbligo dei contratti è stato più volte contemplato all’interno dello strumento dei deficiency payment nei settori del pomodoro da industria, del tabacco, della barbabietola da zucchero.

I contratti possono essere sottoscritti in applicazione di un accordo interprofessionale o indipendentemente da esso. L’accordo interprofessionale viene sottoscritto tra le rappresentanze dei produttori agricoli e degli utilizzatori, in cui vengono stabiliti gli impegni dell’una e dell’altra parte contraente. In genere l’accordo fissa le quantità, le qualità e le modalità di consegna, in alcuni casi anche il prezzo di riferimento. Inoltre, nell’accordo vengono stabiliti alcuni interventi per stimolare l’equilibrio tra domanda e offerta, come ad esempio lo stoccaggio privato per garantire un flusso regolare di immissione sul mercato, azioni di sperimentazione e di miglioramento della qualità dei prodotti e, in alcuni casi, il ritiro dalla produzione delle quantità eccedenti.

In Italia lo sviluppo dell’economia contrattuale è stato regolato dalla legge n. 88/1988, sostituita poi dal decreto legislativo n. 102/2005 (Regolazione dei mercati agroalimentari). Quest’ultima normativa, attualmente in vigore, disciplina il ruolo e i requisiti delle OP, nonché lo sviluppo dell’integrazione di filiera tramite due strumenti: l’intesa di filiera10 e i contratti-quadro11. In conformità ai contenuti dei contratti quadro, i singoli operatori stipulano i contratti di coltivazione, di allevamento e di vendita.

Nella Pac degli ultimi anni, dal “pacchetto latte” (Reg. 261/2012) alla Pac 2014-2020 (Reg. 1308/2013), lo strumento contrattuale ha assunto un ruolo crescente, quale strumento per migliorare il funzionamento delle filiere alimentari.

Il ruolo dell’autorità pubblica è quello di fornire le linee-guida all’uso dei contratti per una ordinata commercializzazione12. In alcuni casi, l’autorità pubblica può andare anche oltre la semplice proposizione di linee-guida, obbligando all’uso dei contratti anche i non aderenti all’accordo, estendendone erga omnes le disposizioni previste.

Il Reg. 261/2012 ha previsto la possibilità di stipulare, prima dell’inizio delle consegne, contratti scritti facoltativi tra produttori di latte e trasformatori che definiscano i prezzi, il calendario, il volume delle consegne, la durata del contratto, la modalità di raccolta del latte, i tempi e le procedure del pagamento13. Inoltre, è stata riconosciuta agli Stati membri la facoltà di rendere obbligatorio sul loro territorio il ricorso a tali contratti (erga omnes).

Questa nuova strategia della Pac consentirà di dare maggiore forza giuridica ai contratti tra produttori e trasformatori, con la possibilità per gli Stati membri di renderli obbligatori, senza incorrere nei vincoli della normativa comunitaria sulla concorrenza.

I vantaggi teorici della contrattazione sono chiari: stabilizzazione dei mercati, garanzia e certezza delle consegne, adeguamento dell’offerta alle esigenze della domanda, opportunità di trasferimento dell’innovazione dalle imprese utilizzatrici alle imprese produttrici, ecc.

Le criticità risiedono nelle difficoltà degli agricoltori, singoli o associati, di gestire la produzione e quindi nella scarsa capacità di rispettare i contratti sottoscritti, nelle difficoltà di raggiungere un accordo in presenza della molteplicità di rappresentanze e di controllare il rispetto del contratto. Inoltre, l’attività agricola su contratto, seppure riduce l’incertezza e l’instabilità proprie della concorrenza perfetta, crea la possibilità che l’agricoltore diventi poco più che un impiegato dell’impresa acquirente, come nel caso del contratto di soccida con una grande impresa di trasformazione. Questa condizione può essere rimossa da un sistema in cui il contratto sia stipulato da una cooperativa o da una OP piuttosto che da un singolo agricoltore (Hallet, 1983).

La contrattazione non riesce invece a perseguire l’obiettivo del riequilibrio del potere contrattuale del singolo agricoltore, che da questo punto di vista rimane in una condizione di mercato perfettamente concorrenziale e subisce il maggior potere di mercato delle sue controparti. In assenza della concentrazione dell’offerta e senza il controllo di un’ampia quota di mercato, l’agricoltore subisce le condizioni contrattuali, non è in grado di modificarle e tanto meno di negoziare il prezzo.

In Italia questi ostacoli hanno limitato l’uso dei contratti alle situazioni in cui le condizioni strutturali del prodotto (deperibilità, tempi di consegna) impongono alle parti l’uso di questi strumenti, come nel caso del pomodoro da industria, dei surgelati, della barbabietola da zucchero, della patata da industria, del latte, ecc., ma nella maggior parte degli altri settori l’uso dei contratti è molto limitato.

La programmazione produttiva delle Dop e Igp

Una novità assoluta introdotta dal “pacchetto latte” è la possibilità di programmare l’offerta di formaggi Dop e Igp. Questo strumento è stato esteso nella nuova Ocm unica della Pac 2014-2020 anche ai prosciutti Dop e Igp.

Gli Stati membri potranno stabilire, per un periodo di tempo limitato, norme vincolanti per la regolazione dell’offerta di un formaggio o prosciutto Dop o Igp, su richiesta di uno dei seguenti soggetti: OP, OI, Consorzio di tutela.

Le disposizioni dell’Ocm unica hanno così risolto l’annoso problema dei Consorzi di tutela Dop e Igp riguardante l’autorizzazione della programmazione dell’offerta; infatti, tale richiesta era stata più volte sollevata dai Consorzi italiani ed aveva sempre trovato la netta opposizione dell’autorità antitrust.

La regolazione dell’offerta rappresenta uno strumento potentissimo per affrontare il mercato; per evitare limitazioni della concorrenza essa, però, sarà soggetta ad una serie di condizioni. In primo luogo, la programmazione sarà consentita solo dopo un accordo preventivo concluso tra almeno due terzi dei produttori di latte o dei loro rappresentanti e, se del caso, almeno due terzi dei produttori di formaggio che, a loro volta, dovranno rappresentare almeno due terzi della produzione di tale formaggio nell’area geografica. In secondo luogo, la programmazione dovrà avere il solo scopo di adeguare l’offerta di un formaggio alla domanda, quindi non potrà riguardare la fissazione del prezzo, e dovrà avere una durata di tre anni (rinnovabile sulla base di una nuova richiesta).

In Italia questo strumento è stato già applicato per il Grana Padano Dop, il Parmigiano Reggiano Dop, l’Asiago Dop e il Pecorino Romano; nel resto d’Europa, solo la Francia ha finora utilizzato la programmazione produttiva per i formaggi Comté Dop, Beaufort Dop e Reblochon Dop.

La trasparenza del mercato

La trasparenza del mercato lungo la filiera è un elemento fondamentale per stimolare la concorrenza, per la corretta formazione del prezzo e per migliorare la capacità di risposta alla volatilità dei prezzi (Fao et al., 2011). Essa si favorisce tramite l’informazione, il miglioramento dei sistemi di etichettatura e certificazione e delle norme di commercializzazione. La vigilanza e la trasparenza del mercato contribuiscono a migliorare il funzionamento della filiera alimentare e alla corretta formazione dei prezzi. È uno strumento sia efficace sia efficiente e risponde agli interessi di tutti gli operatori della filiera: produttori, trasformatori, commercianti e consumatori.

A questo scopo, l’autorità pubblica attua politiche per il miglioramento delle informazioni fornite ai consumatori e agli operatori di mercato, rilevando sistematicamente i prezzi e mettendo in atto la loro sorveglianza permanente lungo tutta la catena di approvvigionamento dei prodotti alimentari. Di pari passo, l’autorità pubblica interviene anche per rafforzare la sorveglianza e la competitività del settore al dettaglio, che non è raro metta in atto pratiche commerciali poco trasparenti (Russo, 2007).

Altro strumento per accrescere la trasparenza è il miglioramento dei sistemi di etichettatura e di certificazione. Essi possono generare un sostanziale potenziamento del potere di mercato degli agricoltori, in quanto questi strumenti costituiscono un presupposto per la differenziazione dei prodotti. Quando il consumatore non è in grado di formulare un giudizio documentato sui prodotti agricoli, è fondamentale una politica di trasparenza del mercato, tramite l’educazione alimentare, la promozione dei prodotti e le politiche della qualità. A tal fine, l’Italia conduce da tempo una battaglia politica per chiedere, a livello comunitario, l’obbligatorietà dell’indicazione del “luogo di produzione” per i prodotti agricoli e alimentari14.

Altro strumento è l’applicazione di norme di commercializzazione, allo scopo di garantire l’approvvigionamento del mercato con prodotti di qualità normalizzata e soddisfacente15. L’applicazione di tali norme risponde agli interessi di produttori, commercianti e consumatori.

L’Italia fa particolare affidamento a questi strumenti per migliorare la competitività della propria produzione agricola. Infatti l’etichettatura e la certificazione, soprattutto quando un prodotto gode di buona reputazione, come la tanti prodotti agroalimentari italiani, consentono alle imprese di ritagliarsi una propria domanda. Se alla differenziazione del prodotto si aggiunge la concentrazione dell’offerta, si realizzano le due condizioni che contribuiscono significativamente alla formazione del potere di mercato (Saccomandi, 1991).

Alcune considerazioni

Il funzionamento delle filiere agroalimentari è stato e rimane un tema centrale in seno al dibattito sulla Pac, dal quale dipenderà l’efficacia dell’intera programmazione settennale 2014-2020. Sarebbe superflua, infatti, la concessione di sostegni al reddito – che in Italia si attestano su una media di 340 euro/ha – se gli agricoltori, a causa dell’inefficace trasmissione dei prezzi e dello squilibrio di potere negoziale, continuano, in ciascuna filiera, a perdere valore aggiunto.

In un momento di forti turbolenze di mercato, l’Unione europea non può permettersi di lasciare gli agricoltori europei da soli, in quanto la Pac influenza ancora decisamente le scelte strategiche delle aziende agricole, benché indirettamente, orientando la gestione degli input naturali, le dinamiche di produzione e la natura delle relazioni acquirenti-fornitori (Kazukauskas et al., 2013).

Se sui fabbisogni e sugli obiettivi della politica dei mercato c’è piena condivisione, sull’efficacia degli strumenti sono esistite ed esistono posizioni diverse.

Gli strumenti indiretti di politica agraria saranno efficaci per affrontare le sfide del mercato agricolo? Per rispondere a questa domanda sarebbero necessarie analisi approfondite, mentre in questa sede ci si limita a due valutazioni: i criteri per una buona politica dei mercati e la capacità degli strumenti di far raggiungere gli obiettivi.

Una buona politica dei mercati agricoli dovrebbe, innanzitutto far funzionare i mercati, non sostituendosi ad essi, attraverso norme condivise e un sistema di controlli e sanzioni tempestive ed efficaci contro ogni forma di free riding e contro la speculazione sulle commodity agricole, a tutela dei soggetti più deboli delle filiere (consumatori e produttori agricoli).

L’obiettivo di far funzionare i mercati e di assegnare ad essi i compiti di regolazione della domanda e dell’offerta implica che la politica agraria deve concentrare le sue risorse e limitarsi ad intervenire contro i fallimenti del mercato.

In uno scenario mondiale in continua evoluzione e segnato dalla volatilità, il mondo agricolo è reticente sul definitivo abbandono delle vecchie misure di intervento diretto sui mercati (Copa Cogeca, 2010). Le continue crisi di mercato, come anche la crisi dell’ortofrutta del 2014, del settore lattiero-caserio del 2009 e del 2016 e le difficoltà di mercato conseguenti all’embargo russo, ripropongono il dibattito sulla necessità o meno delle misure di intervento della politica agraria. Benché i vecchi strumenti di mercato siano oramai ritenuti unanimemente troppo rigidi, costosi e distorsivi, rimane accesa la discussione sull’efficacia delle soluzioni che la nuova Pac 2014-2020 ha proposto in loro sostituzione: gli strumenti indiretti di politica agraria, per accrescere il protagonismo dei produttori agricoli, senza un intervento diretto sui mercati da parte dell’Ue.

Alla luce degli insegnamenti della teoria economica la strategia appare corretta, ma verosimilmente le soluzioni operative che sono state proposte incontreranno notevoli difficoltà nella loro attuazione. Se è vero che gli strumenti indiretti di politica agraria sono più adeguati nel medio lungo-periodo, occorre trovare una soluzione per le emergenze, come ad esempio il crollo dei prezzi per fattori congiunturali (andamenti climatici) o straordinari (ad esempio le emergenze sanitarie o l’embargo russo).

A questo proposito si inserisce la seconda valutazione circa l’efficacia operativa degli strumenti indiretti di politica agraria. In alcuni Paesi europei (Italia inclusa), infatti, la cooperazione tra produttori e l’interprofessione si sono mostrate finora difficili e nell’ambito di ciascuna filiera sono risultati più frequenti i casi di contrapposizione che di collaborazione. Occorre, dunque, una fase transitoria nella quale prevedere la coesistenza dei nuovi strumenti indiretti e di alcuni degli strumenti diretti di gestione dei mercati, da attivare come reti di sicurezza in caso di forte crisi dei mercati e, contemporaneamente, impostare politiche anticicliche basate su assicurazioni e altri strumenti di gestione del rischio.

Pur nelle difficoltà legate alla prassi, le OP, le OI, i contratti e la trasparenza del mercato sono strumenti potenzialmente efficaci – oltre che gli unici disponibili attualmente – e consentono di perseguire gli obiettivi della Pac, soprattutto l’aumento del potere di mercato e del potere contrattuale degli agricoltori, in particolare quando questi strumenti si integrano reciprocamente (Frascarelli, 2012).

Il ruolo della politica agraria continuerà ad essere fondamentale nell’interesse di tutta la collettività e il cambiamento del paradigma della Pac – dalla politica dei mercati al funzionamento della filiera alimentare – si impone come unica strada percorribile, seppure difficile e piena di ostacoli.

Il protagonismo degli attori della filiera agroalimentare è decisivo. Da questo punto di vista, il nostro Paese è chiamato a recuperare rapidamente la cronica difficoltà ad organizzare e gestire le filiere agroalimentari, mostrando efficacia ed efficienza sia politica che operativa.

Riferimenti bibliografici

-

Anania G. et al. (2009), Una Politica Agricola Comune per la produzione di beni pubblici europei. Presa di posizione da parte di un gruppo di eminenti economisti agrari, [link]

-

Bertazzoli A., Petriccione G. (a cura) (2006), Ocm ortofrutta e processi di adattamento delle Organizzazioni di produttori: materiali e metodi per la valutazione, Collana Studi & Ricerche Inea, Esi, Napoli

-

Commissione europea (2009), Migliore funzionamento della filiera alimentare in Europa. Comunicazione della Commissione al Parlamento europeo, al Consiglio, al Comitato economico e sociale europeo e al Comitato delle regioni, Com (2009) 591 definitivo, Bruxelles

-

Commissione europea (2010), Andamento della situazione dei mercati e conseguenti condizioni per estinguere il regime delle quote latte. Relazione della Commissione europea al Parlamento europeo e al Consiglio, Com(2010) 727 def

-

Copa Cogeca (2010), Quale futuro per il latte nell’Ue?, Bruxelles, www.copa-cogeca.eu

-

De Castro P. (2004), Verso una nuova agricoltura europea, Agra Editrice, Roma

-

De Filippis F., Henke R. (2009), La Pac verso il futuro. Una riflessione sui due pilastri della spesa agricola, Working Paper Gruppo 2013, n.13

-

Fao, Ifad, Imf, Oecd, Unctad, Wfp, World Bank, Wto, Ifpri, UN Hltf (2011), Price Volatility in Food and Agricultural Markets: Policy Responses, www.fao.org, 2 June 2011

-

Frascarelli A. (2007), “Il futuro della Pac: sostegno dei redditi e politica ambientale”, Agriregionieuropa, Anno 3, Numero 11, Dicembre 2007, Ancona

-

Frascarelli A. (2012), “Migliorare il funzionamento della filiera alimentare: una valutazione degli strumenti per la Pac dopo il 2013”, Rivista di Economia Agroalimentare, n. 1/2012

-

Frascarelli A. (2014), “Il sostegno della Pac tra competitività e beni pubblici”, relazione convegno Sidea, Benevento, 18-20 settembre 2014

-

Frascarelli A., Salvati N. (2012), “Le Organizzazioni Interprofessionali in Italia”, Agriregionieuropa, anno 8 numero 30

-

Frascarelli A., Sotte F. (2010), “Per una politica dei sistemi agricoli e alimentari dell’UE”, Agriregionieuropa, Anno 6, Numero 21, Giugno 2010, Ancona

-

Hallet G. (1983), Economia e politica del settore agricolo, Il Mulino, Bologna

-

High Level Group on Milk (2010), Report of the High Level Group on Milk, Final Version, 15 June 2010

-

Kazukauskas A., Newman C., Clancy D., Sauer J. (2013), Disinvestment, farm size, and gradual farm exit: the impact of subsidy decoupling in a European context, American journal of agricultural economics, XCV, n.5

-

Matthews A. (2013), Did we really need the Milk Package?, www.capreform.eu

-

Pampanini R., Martino G. (2005), “Associazioni di produttori e organizzazioni interprofessionali in agricoltura: le prospettive alla luce del Dlgs n. 228/2001”, Rivista di Economia e Diritto Agroalimentare, n. 1

-

Russo C. (2007). “Politiche agricole e concorrenza imperfetta: perché la Pac ha bisogno di una politica per la concorrenza”, Politica agricola internazionale, n. 4, pp. 9-21

-

Saccomandi V. (1991), Istituzioni di economia del mercato dei prodotti agricoli, Reda, Roma

- 1. Con la riforma MacSharry, il sostegno diretto aveva compensato totalmente la riduzione dei prezzi istituzionali; con Agenda 2000, la compensazione è stata parziale.

- 2. L’Ocm unica è nata con il Reg. CE n. 1234/2007 del 22 ottobre 2007 recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico Ocm), Guce n. 299 del 16.11.2007. Con l’ultima riforma, l’Ocm unica è disciplinata dal Reg. Ue 1308/2013.

- 3. La scelta del protezionismo nella vecchia Pac, seppure giustificata dalla situazione agricola degli anni ’60 e dagli obiettivi dell’art. 39 del Trattato di Roma, era criticabile anche allora, in quanto politica di breve periodo, che non è stata accompagnata da una politica strutturale.

- 4. L’Italia ha una disponibilità di risorse sul programma di sostegno al settore vitivinicolo di 336,997 milioni di euro annui dal 2014 al 2020.

- 5. Per queste attività il regolamento mette a disposizione dell’Italia una somma pari a 35,991 milioni di euro annui (circa 11 milioni per la Grecia e 576 mila euro per la Francia). La quota di finanziamento dell’Unione varia tra il 50 e il 75% per le diverse misure, ma gli Stati membri possono assicurare un finanziamento complementare in misura non superiore al 50% dei costi esclusi dal finanziamento Ue.

- 6. Il contributo dell’Unione può coprire il 50% delle spese effettivamente sostenute per la gran parte delle attività svolte dalle Op, ma può raggiungere il 60% in casi particolari quali azioni transnazionali, presenza di più Op che partecipino ad azioni a livello di interprofessione, sostegno al biologico. Per i ritiri dal mercato di prodotti ortofrutticoli, purché in misura non superiore al 5% della produzione commercializzata da ciascuna Op, se i prodotti ritirati sono distribuiti ad enti caritativi o a scuole, istituti di pena, ospedali ecc., la quota di finanziamento può arrivare al 100%.

- 7. Le OP possono avere diversa natura giuridica: consorzi, cooperative di 1° grado o di 2° grado, società di capitali ecc. (Pampanini, Martino, 2005).

- 8. Le prime OP italiane nacquero nel settore ortofrutticolo con il Reg. Cee 1035/72, ed esistono ancora oggi in questo settore, anche se la normativa si è evoluta. In un secondo momento la Cee ampliò gli incentivi alla costituzione di OP a tutti gli altri settori (Reg. Cee 1360/78); in tale circostanza, le organizzazioni assunsero il nome di Associazioni dei produttori agricoli (Apa).

- 9. Le esperienze italiane in molti settori agricoli ad alto grado di concentrazione dell’offerta tramite le OP (pomodoro da industria, tabacco, barbabietola da zucchero, latte) dimostrano che sono pochi i casi in cui la parte agricola riesce ad acquisire un’ampia quota di mercato o a differenziare il prodotto, quindi a raggiungere un adeguato potere di mercato e potere contrattuale.

- 10. L’intesa di filiera ha lo scopo di favorire l’integrazione di filiera e la valorizzazione dei prodotti agricoli e agroalimentari, tenendo conto degli interessi della filiera e dei consumatori. Essa è stipulata tra gli organismi maggiormente rappresentativi a livello nazionale nei settori della produzione, della trasformazione, del commercio e della distribuzione dei prodotti agricoli e agroalimentari.

- 11. I contratti-quadro hanno per oggetto la produzione, la trasformazione, la commercializzazione e la distribuzione dei prodotti e disciplinano i criteri e le condizioni che le parti devono rispettare.

- 12. Ad esempio nel “pacchetto latte” e nella nuova Ocm unica (Reg. 1308/2013) è indicato che il contratto deve prevedere prezzi, volumi, calendario di consegna.

- 13. Una deroga è stata prevista per le cooperative, purché i loro statuti prevedano disposizioni aventi lo stesso obiettivo.

- 14. A livello nazionale, l’Italia si è già dotata di una legge che obbliga all’indicazione del luogo di origine o di provenienza dei prodotti alimentari trasformati e non trasformati (Legge 3 febbraio 2011, n. 4 “Disposizioni in materia di etichettatura e di qualità dei prodotti alimentari”).

- 15. Tali norme riguardano generalmente la definizione, la classificazione in categorie, la presentazione e l’etichettatura, il condizionamento, il metodo di produzione, la conservazione, il trasporto, le informazioni relative ai produttori, la presenza di certe sostanze, i rispettivi documenti amministrativi, il magazzinaggio, la certificazione e le scadenze.