Introduzione

In questo lavoro si propongono alcune riflessioni sul tema della produttività in agricoltura e delle sue relazioni con la distribuzione del valore aggiunto a livello di impresa.

Le misure di produttività sono ormai entrate a far parte della contabilità economica sia a livello nazionale che europeo.

Da parecchi anni Eurostat elabora il cosiddetto indicatore A di reddito agricolo, (valore aggiunto netto in termini reali per unità di lavoro) utilizzando i conti economici dell’agricoltura (Cea) forniti dagli stati membri sulla base del regolamento 138/2004 e di un manuale tecnico di riferimento (Eurostat, 2000). Questo indicatore è attualmente in corso di revisione ed ampliamento.

Infatti la DG agricoltura della Commissione Europea ha recentemente presentato un documento, attualmente in versione provvisoria e che sarà oggetto di ulteriori elaborazioni in cui tali problematiche vengono affrontate per il settore agricolo secondo un'ottica diversa e specifica rispetto agli altri settori economici.

Al tradizionale approccio su produttività del lavoro e del capitale e della combinazione tra i due sotto forma di produttività totale (PT), si è aggiunta la Tfp (Total Factor Productivity in agricultural sector). La Tfp riflette un insieme di fattori tra cui le nuove tecnologie, le economie di scala, le abilità manageriali e i cambiamenti nell'organizzazione della produzione. L'indice Tfp proposto, in corso di definizione dalla DG agricoltura della Commissione, è il rapporto tra la variazione dei volumi di produzione e l'indice di vari fattori adibiti alla produzione.

La novità, consiste quindi nel partire dalla produzione, anziché dal valore aggiunto, considerando quindi, oltre al lavoro, i costi intermedi, la terra, e il capitale.

Per la produzione e i costi intermedi le definizioni sono quelle adottate per i Cea (Istat, 2011). Per i terreni viene utilizzata l’indagine di struttura (Fss), l’indagine sull'uso del suolo (Land Use) e alcune informazioni, derivanti della rete Rica (Fadn). Sono previsti nella metodologia alcuni correttivi, per meglio interpretare i dati, tra cui le condizioni climatiche che hanno un forte impatto sulla produzione vegetale e sulla variabilità degli indicatori di Tfp.

L’effetto clima viene attutito attraverso delle medie mobili di tre anni, in modo da limitare le variazioni sensibili di produzioni in alcuni anni dovuti principalmente ad avversità climatiche.

A livello nazionale nell’ambito della cosiddetta contabilità della crescita, viene adottato un approccio analitico che consente di scomporre la dinamica dell’output nei contributi derivanti dai fattori produttivi primari (lavoro e capitale) e da una componente non spiegata da quegli stessi fattori, definita produttività totale dei fattori (Ptf) (Istat, 2013a).

La produttività totale dei fattori misura gli effetti del progresso tecnico non incorporato nei beni d'investimento (ovvero di fattori quali innovazioni nel processo produttivo e miglioramenti nell’organizzazione del lavoro e delle tecniche manageriali) dei miglioramenti nell’esperienza e nel livello di istruzione raggiunto dalla forza lavoro e di altri fattori quali andamento del ciclo economico, economie di scala, esternalità e anche errori di misurazione.

La misura di output adottata per stimare la produttività del lavoro, la produttività del capitale e la produttività totale dei fattori, è il valore aggiunto lordo in volume, ai prezzi base, a valori concatenati, con il 2005 come anno di riferimento. L’input di lavoro è misurato in termini di monte ore lavorate mentre l’input di capitale è calcolato come flusso di servizi produttivi forniti dallo stock esistente di nove tipologie di beni capitali non-Ict (piantagioni e pesca; bestiame; altre macchine e attrezzature; mobili; mezzi di trasporto su strada; altri mezzi di trasporto; fabbricati non residenziali e opere del genio civile; prospezioni minerarie; originali di opere artistiche letterarie e d’intrattenimento) e tre tipologie di beni Ict (hardware, software e apparati per le comunicazioni).

Le misure di produttività sono calcolate a partire dai dati di contabilità nazionale (Istat, 2013b) espressi nella classificazione delle attività economiche Ateco 2007 (Istat, 2009) Le stime sono effettuate a livello di 38, 21, 10 e 3 branche di attività economica e per il totale economia.

La produttività nel settore dell’agricoltura e nell’insieme dell’economia italiana

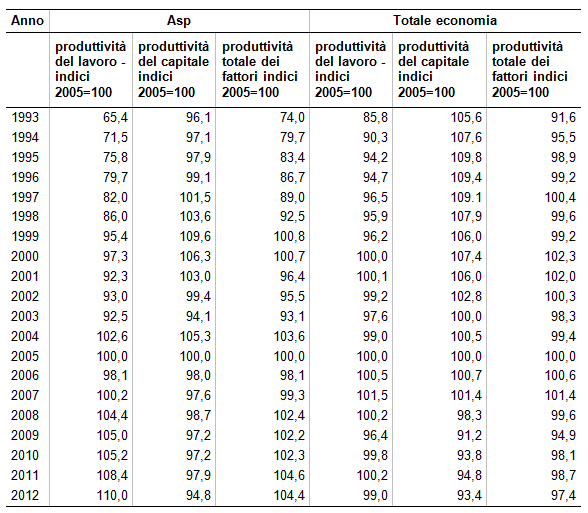

I dati relativi al periodo 1993 - 2012 per l’agricoltura, silvicoltura e pesca (Asp) e per l’intera economia sono esposti nella tabella 1.

Tabella 1 - Misure di produttività

Fonte: elaborazione su dati Istat

La produttività del lavoro ha fatto registrare una crescita molto pronunciata per l’insieme di agricoltura, silvicoltura e pesca (Asp), soprattutto perché a partire dal 1993 sono diminuite fortemente le unità di lavoro e le ore lavorate.

L’agricoltura ha subito negli ultimi 20 anni un forte processo di razionalizzazione ed ampliamento delle aziende parallelamente ad una netta contrazione delle piccolissime aziende: Le aziende agricole sono passate dagli oltre 3 milioni del 4° censimento dell’agricoltura (1990) agli 1,6 milioni dell’ultimo censimento (2010).

Le Ula in totale sono passate da 1,7 milioni del 1993 a 1,2 milioni del 2012.

Diverso è il caso della produttività del capitale che mostra una crescita più contenuta fino alla fine degli anni novanta e decrementi successivi che si accentuano negli ultimi anni in concomitanza con il crollo degli investimenti a partire dal 2008-2009.

La produttività totale dei fattori mostra livelli crescenti nei primi come negli ultimi anni del periodo.

Tuttavia nell’insieme il settore agricolo sembra mostrare performance migliori rispetto al totale, dell’economia. Questo è senz'altro vero, a partire dal 2005, per la produttività del lavoro e per la produttività totale; la prima passa da 100 a 110 nel 2012 mentre per l’intera economia l’indice si ferma a 99; la seconda passa da 100 a 104, mentre per l’intera economia l’indice scende a 97. Per quanto riguarda la produttività del capitale vi è un decremento in entrambi i casi ma quello dell’agricoltura è meno pronunciato.

Dalla produttività al reddito d’impresa: il problema degli ammortamenti

L’evoluzione della produttività non è sufficiente a dar conto del declino nel reddito d’impresa che si è verificato in Italia, come si vedrà più avanti, a partire dai primi anni del nuovo secolo. Ha pesato su questa variabile un alto livello di ammortamenti, in proporzione al valore aggiunto, un fenomeno comune anche ad altri paesi europei con agricolture più evolute e più industrializzate (esempio Inghilterra, Germania, Francia e Danimarca).

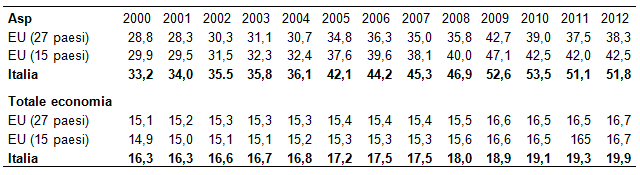

I dati relativi per l’Italia1 e per alcune delle più significative aggregazioni dei paesi appartenenti alla UE sono riportati nella tabella 2.

Tabella 2 - Quota degli ammortamenti sul valore aggiunto (%)

Fonte: elaborazione su dati Eurostat

Come si vede il settore agricolo rappresenta una specificità in questo contesto, con un elevato rapporto ammortamenti su valore aggiunto ai prezzi base in tutti gli stati membri. Sia nell’Unione Europea a 28 Stati che in quella a 15 tale rapporto è quasi sempre più del doppio di quello imputabile all’intera economia. Nel 2012, ultimo anno disponibile, per l’intera economia si ha un valore del 16,8%, contro il 38,1% dell’agricoltura. L’Italia è significativamente sopra la media, come del resto quasi tutti i paesi dell’Unione Europea a 15, come segnalato in precedenza.

E’ evidente quindi che per esercitare l'attività agricola è necessario un livello di investimenti molto alto, in rapporto al livello del valore aggiunto sostenibile da questa attività.

Nel caso italiano, a tal fine, si sono susseguite politiche regionali attraverso i Psr (programmi di sviluppo rurale) dal 1996 al 2006, che hanno privilegiato l'erogazione di fondi per favorire la realizzazione e la costruzione di nuovi fabbricati non residenziali e la meccanizzazione aziendale.

Di conseguenza notevoli sono stati gli investimenti in macchine ed attrezzature, che tuttavia hanno portato in alcuni casi ad incrementare l’ indebitamento di numerose aziende agricole. Tali investimenti non erano infatti giustificati dai rendimenti dei terreni e dall'andamento del mercato dei prodotti agricoli, che hanno subito in quegli anni un forte rialzo dei prezzi dei costi di produzione, non bilanciato da un pari incremento dei prezzi dei prodotti venduti. La forbice dei prezzi non ha remunerato adeguatamente gli sforzi fatti negli investimenti. A partire dal 2009, anno della crisi si è registrata una netta contrazione degli investimenti sia in fabbricati non residenziali che per macchine e attrezzature.

La distribuzione del valore aggiunto ai partecipanti al processo produttivo

Un ulteriore analisi a sostegno della tesi che il livello degli ammortamenti rappresenta una delle principali voci che incidono sul reddito netto d’impresa è l’analisi della composizione del valore aggiunto al costo dei fattori, a livello europeo, per gli anni dal 2000 al 2013. L’aggregato di riferimento è l’agricoltura come definita nei Cea quindi con esclusione, rispetto alla versione “italiana”, delle piccole aziende agricole, della produzione degli orti famigliari e dei piccoli allevamenti, della silvicoltura e della pesca e l’inclusione delle cooperative di trasformazione del vino e dell’olio (Istat, 2011).

Una prima elaborazione ha riguardato il passaggio dal valore aggiunto ai prezzi base (gross value added at basic price) al valore aggiunto al costo dei fattori (gross value added at factor cost), che comprende come è noto i contributi ai prodotti e alla produzione. Tale elaborazione si è resa necessaria per tener conto che, dal 2006, con il passaggio dagli aiuti accoppiati a quelli disaccoppiati attraverso il Pua (pagamento unico aziendale), dovuti alla riforma Pac del 2005, gli aiuti al prodotto sono contabilizzati negli altri contributi alla produzione e quindi non esiste più una serie omogenea per il valore aggiunto ai prezzi base che comprendono come ovvio i contributi ai prodotti, che comunque sono stati fortemente ridimensionati, Per l’Italia in termini economici si è passati dagli oltre 3 miliardi del 2004-2005 agli attuali 0,3 del 2012.

Il valore aggiunto al costo dei fattori è stato quindi scomposto nelle sue componenti principali: ammontare degli ammortamenti, redditi da lavoro dipendente, interessi netti, affitti dei terreni e reddito misto (Entrepreneurial income).

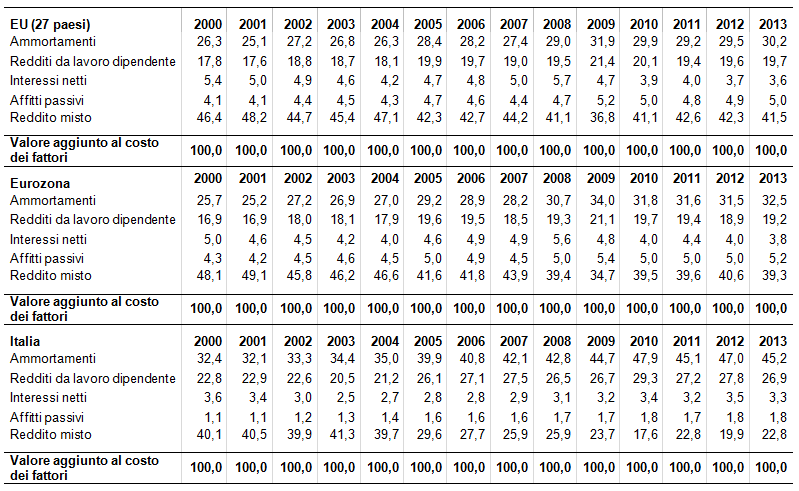

I dati relativi, esposti nella tabella 3, riguardano le aggregazioni più significative dei paesi appartenenti all’Unione Europea e coprono il periodo 2000 - 2013.

Tabella 3 - Composizione percentuale del valore aggiunto al costo dei fattori

La prima osservazione da fare è che in tutto il periodo la percentuale di valore aggiunto imputabile al reddito misto è stata in Italia significativamente inferiore sia a quella della UE a 27 sia a quella dei paesi dell’eurozona. Negli anni della crisi le distanze, rispetto a questi ultimi, si sono accentuate passando dagli otto punti percentuali, del 2000 ai quasi 17 punti percentuali del 2013. Tale gap è da attribuirsi principalmente al diverso livello degli ammortamenti che a livello dell’eurozona si è aggirato, negli anni della crisi intorno al 30%, contro valori del 40% - 45% per l’Italia. Minori, ma significative differenze esistono anche per quanto riguarda i redditi da lavoro dipendente.

Livelli di remunerazione così bassi nell’ordine del 20% di un valore aggiunto che include anche i contributi alla produzione sono sopportabili solo ipotizzando un attaccamento alla terra anche per motivi non economici come del resto è stato più volte sottolineato.

All’interno dell’eurozona peraltro ci sono realtà abbastanza differenziate, comunque l’Italia si situa, per i motivi specificati, al di sotto anche di paesi relativamente simili per dimensioni complessive e per importanza del settore agricolo.

In Francia ad esempio negli ultimi anni la quota di reddito misto si è aggirata tra il 35% ed il 40%, mentre in Germania siamo ad un livello più basso intorno al 30%.

Incide su questi risultati la struttura produttiva, la Sau, l’ampiezza media dell’aziende, la specializzazione produttiva e il livello di contributi ai prodotti e alla produzione.

Negli ultimi anni la crisi dei consumi, le vicende climatiche e l’innalzamento della forbice dei costi rispetto ai risultati produttivi hanno finito per penalizzare le agricolture più grandi.

L’Italia presenta una Sau di 12,8 milioni di ettari pochi rispetto ai 27,7 della Francia ed ai 16,7 della Germania.

Le aziende agricole sono 1,6 milioni in Italia, contro cinquecentomila della Francia e le trecentomila della Germania.

L’ampiezza media delle aziende è 7,9 ettari in Italia contro i 53,9 della Francia e i 55,8 della Germania.

Visti da questa ottica, è peraltro interessante la capacità dell’Italia di avere elevati livelli di produzione e di valore aggiunto per ettaro alti e di avere nel contempo la più alta concentrazione di Ula per ettaro e un elevato grado di investimenti, pur con tutte le considerazioni espresse nei paragrafi precedenti.

L’agricoltura italiana presenta in modo diffuso una discreta specializzazione produttiva in alcuni settori specifici ortofrutta, vitivinicolo e con molte eccellenze, tra cui il florovivaismo.

Negli ultimi anni si è affermato anche un buon livello di multifunzionalità attraverso le attività di supporto e secondarie.(prima lavorazione dei prodotti, agriturismo, trasformazione etc), oltre ad una consolidata filiera con il settore dell’industria alimentare

Riferimenti bibliografici

-

Istat (2009), Classificazione delle attività economiche Ateco 2007, Roma [link]

-

Istat (2011), La revisione dei conti nazionali in generale e della branca agricoltura [link]

-

Istat (2013a), Aggregati dei conti nazionali annuali per branca di attività economica [link]

- 1. Per quanto riguarda l’Italia, la componente degli investimenti in miglioramenti fondiari sarà oggetto di revisione in occasione del prossimo benchmark (e la concomitante applicazione del Sec 2010), sia per le fonti utilizzate sia per il livello delle stime. Le attività legate al benchmark dei conti nazionali riguarderanno nuove acquisizioni di fonti più puntuali, riguardo alle attività secondarie e di supporto, che andranno a valorizzare ulteriormente il reddito agricolo. L’inclusione delle produzioni delle cooperative vitivinicole e oleicole nei Cea, in questa prima fase escluse sulla base dell’applicazione della Nace rev.2 (Ateco 2007), porterà ad un maggior valore aggiunto al costo dei fattori e di conseguenza ad una riduzione della quota di ammortamento e ad una maggiore incidenza del reddito misto.

Tale effetto sarà più rilevante in alcuni paesi mediterranei produttori di vino, tra cui Portogallo, Spagna e Italia, e porterà sicuramente ad un incremento dei redditi misti.