| Istituto Nazionale di Economia Agraria |

Introduzione

L’accordo politico del 26 giugno 2013 sulla riforma della Pac 2014-2020 giunge dopo oltre un anno e mezzo dalla proposta iniziale della Commissione europea e, per quanto riguarda l’ortofrutta, a circa cinque anni dall’entrata in vigore dell’ultima riforma dell’Ocm di settore.

Relativamente alla proposta di regolamento sull’Ocm unica, la riforma della Pac ha limitate implicazioni per il settore ortofrutticolo, per il quale si ha una riconferma dell’attuale schema di aiuto fondato sulle Organizzazioni di produttori e i programmi operativi. Poche, ancorché importanti, sono le novità contemplate che, come verrà illustrato in seguito, propongono misure per favorire ancor più l’organizzazione e la concentrazione dell’offerta nell’ottica di rafforzare ulteriormente la filiera ortofrutticola.

Di maggior rilievo sono le novità che riguardano la redistribuzione dei pagamenti diretti e le misure ambientali, che vedono coinvolta l’ortofrutta, alla stessa stregua degli altri settori produttivi, con effetti certamente rilevanti.

Con il presente lavoro ci si propone di illustrare i principali aspetti della riforma che toccano il settore ortofrutticolo, per quanto riguarda sia lo schema di sostegno contemplato all’interno dell’Ocm unica, sia le questioni introdotte dal regolamento sui pagamenti diretti. Proprio per approfondire quest’ultimo aspetto, ci si propone, inoltre, di presentare una prima stima dell’impatto della riforma Pac sul settore ortofrutticolo, relativamente alla redistribuzione degli aiuti, nonché un’analisi dei dati censuari sulle aziende e la superficie orticola potenzialmente interessate dai nuovi vincoli di greening.

Il sostegno al settore ortofrutticolo attraverso l’Ocm unica

La proposta di regolamento sull’Ocm unica dedica un’intera sezione al regime specifico di sostegno al settore ortofrutticolo, riconfermando l’attuale schema di funzionamento della politica di settore, fondato sulle Organizzazioni di produttori e sul loro principale strumento, il programma operativo (Canali, 2013). Un’importante novità è costituita dall’estensione alle Associazioni delle organizzazioni di produttori (Aop) della possibilità di presentare un programma operativo, soggetto alle medesime regole dei programmi predisposti dalle OP, comprendente misure identificate, ma non attuate, dalle organizzazioni socie all’interno dei propri programmi. Per realizzare ciò, alle Aop è assegnato un contributo finanziario comunitario nella misura massima del 4,7% del valore della produzione commercializzata (Council of the EU, 2013a), a condizione che la quota eccedente il 4,1% sia utilizzata esclusivamente per le misure di prevenzione e gestione delle crisi implementate dall’associazione per conto dei propri soci1. Si tratta di un’innovazione rilevante poiché alle Aop è riconosciuto un ruolo operativo di primo piano nel processo di rafforzamento della filiera ortofrutticola: organizzare, concentrare e valorizzare l’offerta sono funzioni indispensabili per aumentare la competitività del settore sui mercati. Come ha reso del resto evidente l’esperienza maturata in Italia con l’Ocm ortofrutta (Petriccione e Solazzo, 2012; Ismea, Mipaaf, 2012), le Aop sono in grado non soltanto di realizzare un’effettiva concentrazione dell’offerta ma anche di evidenziare una maggiore efficienza nella gestione dell’intervento, grazie proprio all’azione di coordinamento che esse sono chiamate a svolgere sul piano operativo.

Un’altra misura innovativa, che va nella medesima direzione, si colloca all’interno del regolamento sullo sviluppo rurale e riguarda il sostegno alla costituzione di associazioni e organizzazioni di produttori. Circoscritto alle sole associazioni/organizzazioni che si qualificano come piccole e medie imprese, tale sostegno è concesso limitatamente ai primi anni di avvio delle attività.

Le OP e le loro forme associate continuano, dunque, ad essere lo strumento cardine della politica comunitaria di settore, sul quale si fonda la strategia per rafforzare la posizione dei produttori sul mercato, nell’ottica, altresì, di recuperare redditività ed efficienza, nonché di pervenire a una redistribuzione del valore all’interno della filiera. Tanto più che la Commissione europea, nel riconoscere la validità del modello basato sulle OP e sulle Organizzazioni interprofessionali, ha inteso estendere, con la riforma Pac, tali strumenti a tutti i settori produttivi, assegnando loro un ruolo centrale di coordinamento tra le diverse fasi della filiera. Basti pensare all’ambito della contrattualizzazione collettiva, per la quale rivestono un ruolo indispensabile nel regolare i rapporti di filiera (Giacomini e Arfini, 2012), così come all’ambito della gestione delle misure di prevenzione delle crisi di mercato (dell’Aquila e Petriccione, 2012).

La proposta di mantenere l’attuale schema di sostegno all’ortofrutta va certamente incontro alle richieste avanzate dagli operatori del settore2, ma non apporta quegli aggiustamenti nelle regole di funzionamento del sistema che l’esperienza suggerirebbe, come, ad esempio, una loro maggiore semplificazione, elementi di flessibilità nei programmi operativi, aggiustamenti nel mix di strumenti previsti per la gestione dei rischi e delle crisi, perfezionamento degli incentivi alle OP, incluse forme di premi per la commercializzazione di prodotti di qualità.

Un importante sostegno al settore ortofrutticolo proviene anche dal programma “Frutta nelle scuole”, per il quale la proposta di regolamento sull’Ocm unica prevede un ragguardevole aumento delle risorse finanziarie disponibili: si passa dagli attuali 90 milioni di euro per anno scolastico ai 150 milioni.

La redistribuzione dei pagamenti diretti e le misure ambientali

Per quanto concerne la regionalizzazione e i criteri di redistribuzione dei pagamenti diretti, l’accordo raggiunto il 26 giugno scorso ha lasciato ampi margini decisionali agli Stati membri. L’Italia dovrà decidere, in primo luogo, in che modo definire le “regioni omogenee” all’interno delle quali far convergere i pagamenti: se considerare il territorio nazionale come regione unica, o differenziare l’aiuto (medio) di riferimento in base alle regioni amministrative, o ancora adottare criteri diversi di individuazione di tali “regioni”3.

Un’altra questione riguarda il criterio di convergenza interna da adottare per far in modo che ci sia un “avvicinamento” degli aiuti ad ettaro aziendali ad un valore medio nazionale o “regionale”. Proprio il settore ortofrutticolo contiene al suo interno realtà fortemente differenziate per il livello di sussidi ricevuti e per il peso di tali aiuti sulla redditività aziendale. Le differenze non si limitano alla distinzione tra settore frutticolo e orticolo, ma riguardano le diverse specializzazioni produttive aziendali. Nel settore frutticolo, ad esempio, alle aziende specializzate agrumicole, che hanno spesso beneficiato in passato di elevati aiuti ad ettaro, si affiancano altre aziende frutticole, con un valore dei titoli all’aiuto mediamente più basso di altri comparti, o in alcuni casi senza alcun titolo. Tra le aziende orticole, si può invece citare il caso del comparto del pomodoro da industria, storicamente destinatario di sostegni rilevanti attraverso il primo pilastro, e quindi particolarmente interessato da un processo di convergenza degli aiuti che, sebbene non ancora definito nelle modalità, comunque ci sarà nel prossimo futuro.

Più in generale fino ad oggi, ad eccezione del pomodoro, frutta trasformata e agrumi, le superfici ad ortofrutta e vite non hanno ricevuto pagamenti diretti nell’ambito del reg. 73/2009, condizione necessaria per l’assegnazione dei titoli di base nel 2015 (Frascarelli, 2011; Pupo D’Andrea, 2013). Proprio per questo, una deroga nel regolamento Pac prevede che dal 2015 potranno ricevere i titoli anche le aziende che nel 2013 non hanno ricevuto pagamenti e che producevano ortofrutta, patate da consumo, semi di patate, piante ornamentali su una superficie minima fissata dallo Stato membro o che coltivavano vite (Council of the EU, 2013b).

Pertanto, sia in positivo, con l’aumento (o il riconoscimento per la prima volta) dell’aiuto, sia in negativo, con il ridimensionamento del sostegno finora percepito, le aziende del settore ortofrutticolo saranno interessate dalla scelta del criterio di convergenza che l’Italia deciderà di adottare. Sotto questo aspetto, come detto, l’accordo raggiunto il 26 giugno ha ulteriormente incrementato la discrezionalità dello Stato membro nell’applicazione delle misure per raggiungere questa convergenza (anche parziale) dei pagamenti. All’ipotesi di un aiuto ad ettaro uguale per tutte le aziende di una determinata “regione” (flat rate), ipotizzata dalla Commissione nella proposta iniziale (CE, 2011), si è aggiunta la possibilità di mantenere differenze a livello aziendale anche nel 2020, non eliminando del tutto il legame con il pagamento aziendale storicamente percepito. Da un lato è stata prevista la possibilità di un recupero dal basso attraverso il “modello irlandese”, che, come detto, potrebbe interessare molte delle aziende frutticole; dall’altro lato è possibile porre un limite alla contrazione degli aiuti (max -30%), e ciò potrebbe limitare notevolmente l’effetto convergenza per alcuni comparti dell’orticoltura, come quello del pomodoro da industria, e per le aziende agrumicole. Ci sono poi altri meccanismi introdotti nell’accordo finale che rendono le possibili combinazioni di redistribuzione dei pagamenti ancora più numerose: tra queste, l’opzione di attivazione di un pagamento redistributivo sui primi 30 ettari o la possibilità di legare il pagamento verde (pari al 30% del massimale nazionale) al pagamento base, rinforzando così ulteriormente il legame con l’aiuto storicamente percepito dall’azienda.

Tutte le aziende che percepiranno il pagamento base, e con esse anche quelle ortofrutticole, saranno inoltre interessate dall’obbligo di adozione delle pratiche agricole benefiche per il clima e l'ambiente, il cosiddetto greening: diversificazione colturale, mantenimento dei prati e pascoli permanenti e destinazione ad area di interesse ecologico di una quota della superficie agricola (Matthews, 2013). Rispetto alla proposta iniziale c’è stato un generale alleggerimento dei vincoli di greening, con l’applicazione dell'Ecological Focus Area (Efa) sulla sola superficie a seminativi, l’abbassamento della quota dal 7% al 5% e l’innalzamento delle soglie di applicazione degli obblighi di diversificazione e di Efa (Pierangeli e Solazzo, 2013). In particolare, per il settore ortofrutticolo un’importante mitigazione rispetto alla proposta iniziale della Commissione riguarda le aziende frutticole e l’obbligo di destinare una quota della Sau ad area ecologica. Nell’accordo del 26 giugno, rispetto alla proposta della Commissione, le superfici a colture permanenti sono state infatti escluse da tale obbligo; pertanto, dato che le altre due misure di greening interesseranno i seminativi e i prati e pascoli permanenti, le colture frutticole vengono sostanzialmente esonerate del tutto dai nuovi obblighi ambientali. In questo modo le aziende specializzate nella frutticoltura percepiranno il pagamento verde, legato alle pratiche di greening, senza dover modificare, almeno per quanto riguarda le colture permanenti, la loro struttura produttiva. Diversa è invece la questione per le aziende specializzate in orticole che, in quanto seminativi, verranno interessate dagli obblighi di diversificazione e di Efa. In realtà, grazie al ridimensionamento delle misure ambientali, gli obblighi riguarderanno le aziende orticole medio-grandi (oltre 10 ettari a seminativi per la diversificazione e oltre 15 ettari per l’Efa), altamente specializzate (con oltre il 75% dell’area a seminativi destinata alla coltura principale) e che non siano biologiche. Nonostante la mitigazione dei vincoli ambientali, alcune aree specializzate nella produzione di determinate orticole potrebbero comunque essere interessate in misura rilevante dal greening.

Una prima analisi dell’impatto della riforma della Pac sul settore ortofrutticolo

Come detto, la futura Pac, soprattutto per quanto riguarda la redistribuzione degli aiuti e gli obblighi ambientali, avrà inevitabili ripercussioni sul settore ortofrutticolo o almeno su alcuni dei comparti che lo compongono. A tal fine nel presente lavoro si è cercato di effettuare una prima stima dell’impatto della riforma sul settore, utilizzando i dati della rete Rica (per la redistribuzione degli aiuti) e le informazioni contenute nell’ultimo Censimento dell’agricoltura dell’Istat (per le misure ambientali).

Gli effetti della redistribuzione dei pagamenti diretti sul settore ortofrutticolo

Al fine di stimare il guadagno o la perdita, in termini di aiuti diretti, che le aziende di alcuni comparti ortofrutticoli potrebbero ottenere, si è ricostruito, a livello aziendale, il valore dei titoli (Pua e altri aiuti accoppiati)4, al quale è stato successivamente applicato un meccanismo di convergenza verso un valore unitario medio. Come detto, le possibili combinazioni nella definizione del criterio di convergenza dei pagamenti risultano molteplici per lo Stato membro, per cui si è deciso di impostare il lavoro di stima utilizzando un criterio “intermedio”5. I meccanismi utilizzati nella simulazione, applicati al pagamento base, sono:

- il recupero secondo il “modello irlandese” per i titoli con un valore inferiore al 90% dell’aiuto medio (recupero di 1/3 della differenza tra il valore iniziale e il 90% del valore medio di riferimento);

- il guadagno del 60% dell’aiuto medio di riferimento per i titoli sotto tale valore di riferimento;

- la riduzione massima pari al 30% per i titoli al di sopra del valore di riferimento.

Non è stato invece applicato l’aiuto redistributivo (facoltativo per l’Italia), mentre il pagamento verde ad ettaro è stato considerato uguale per tutte le aziende (99,4 €/ha).

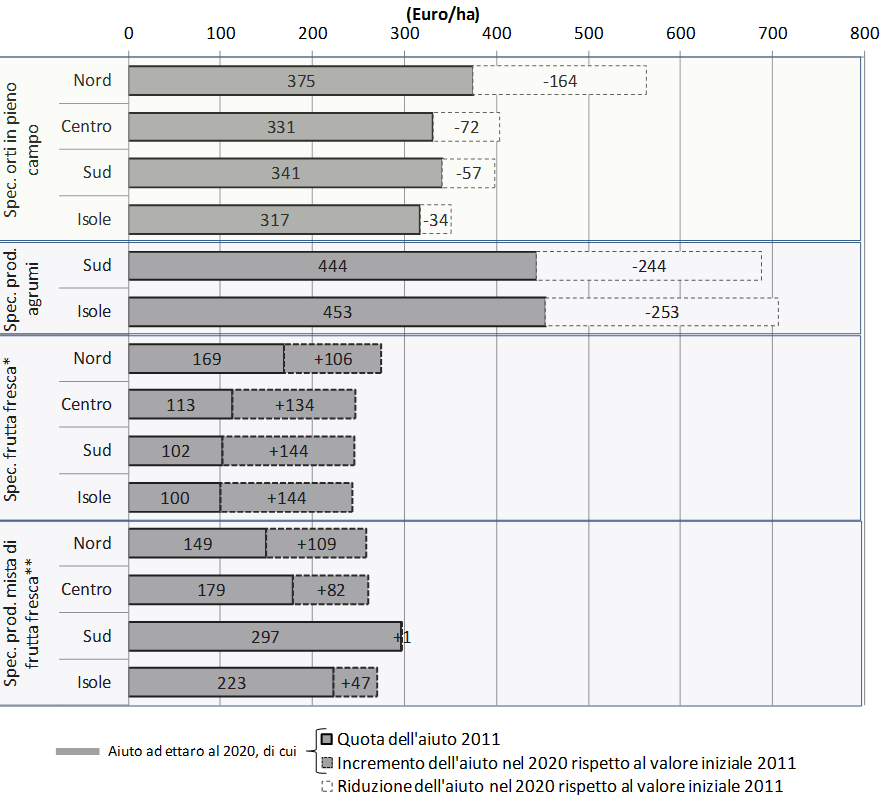

Figura 1 - L’impatto delle redistribuzione dei pagamenti diretti per area geografica e specializzazione produttiva (Ote), Italia

* Specializzate produzione frutta fresca (esclusi agrumi, f. tropicale e f. in guscio)

** Specializzate produzione mista di frutta fresca, agrumi, f. tropicale e f. in guscio

Fonte: ns elaborazioni su dati Rica

Come anticipato, le aziende specializzate agrumicole potrebbero subire una significativa riduzione dell’aiuto medio ad ettaro rispetto a quanto attualmente percepito. Queste aziende infatti nel 2011, secondo i dati Rica, percepivano un aiuto medio ad ettaro di circa 700 euro, quasi il doppio rispetto alla media degli altri comparti; pertanto l’effetto della convergenza, unito alla complessiva riduzione del plafond nazionale, comporterebbe una perdita di quasi 250 €/ha nel 2020, oltre il 35% in meno del 2011. Al contrario, per le altre aziende specializzate nella coltivazione di altra frutta fresca ci sarebbe un notevole miglioramento dell’aiuto ad ettaro su tutto il territorio nazionale, con un valore dei titoli più che raddoppiato nell’area centro-meridionale. Per le aziende specializzate nella produzione mista di frutta fresca, la presenza insieme ad altre arboree di frutta in guscio e produzioni agrumicole comporta un livello di aiuto di partenza più elevato mitigando l’effetto positivo della convergenza dei pagamenti. Questo è particolarmente evidente nell’area meridionale, dove la presenza di produzioni agrumicole e di frutta in guscio, in associazione con altre frutticole, comporta un livello di aiuto ad ettaro nel 2011 molto vicino al valore verso cui convergere, producendo una sostanziale stabilità del sostegno riconosciuto nell’attuale situazione rispetto alla completa applicazione della riforma. Sarebbero, invece, mediamente penalizzate le aziende specializzate in ortive (in piena area), che nella situazione osservata percepiscono un aiuto medio ad ettaro tra i 350 euro, nelle Isole, e i 540 euro al Nord. Di conseguenza, sebbene tutte le aree analizzate verrebbero penalizzate dalla redistribuzione dei pagamenti, quella settentrionale sarebbe la più colpita. Al Nord, infatti, la contrazione media dell’aiuto supererebbe i 160 €/ha contro una riduzione che al Centro-Sud rimarrebbe intorno ai 50-70 €/ha e nelle Isole non supererebbe i 35 euro. La spiegazione di un impatto così differenziato è da ricercare nel ruolo occupato in queste aree dalla produzione del pomodoro da industria, coltura che, come detto, è stata storicamente legata a significativi sussidi all’interno del primo pilastro della Pac. Sebbene la produzione di pomodoro da industria si distribuisca in maniera sostanzialmente equa tra Nord e Sud, quello che interessa evidenziare per spiegare le dinamiche legate ai pagamenti è il peso di questa coltura sul totale dell’area a orticole in pieno campo nelle aree analizzate. Al Nord tale incidenza raggiunge il 34% della superficie, mentre al Centro-Sud il peso dell’area a pomodoro da industria sulle altre orticole non supera il 20%, arrestandosi al 7% nel caso delle Isole.

Gli effetti del greening nel comparto delle orticole

Come detto, tutte le aziende che percepiranno un pagamento di base dovranno sottostare ai nuovi vincoli ambientali previsti dalle misure di greening. Dati i nuovi criteri di applicazione dei vincoli e l’aumento delle possibilità di esclusione dagli stessi, si è cercato di stimare quante delle aziende orticole specializzate sarebbero potenzialmente interessate dal greening, così come ridisegnato dall’accordo del 26 giugno.

L’analisi svolta sui dati del Censimento dell’agricoltura Istat 2010 non ha riguardato le aziende frutticole che, come anticipato, sono state sostanzialmente esonerate dal greening, ma si è concentrata sulle aziende specializzate in orti in pieno campo (Ote 163)6. I vincoli esaminati riguardano la diversificazione colturale e la destinazione delle superfici ad Efa, mentre è stato tralasciato l’obbligo di mantenimento dei prati permanenti, data la probabile applicazione a livello nazionale o regionale7.

Delle oltre 36 mila aziende specializzate in orti in pieno campo, in base ai risultati dell’analisi, sarebbero meno del 7% quelle interessate dal vincolo di diversificazione, oltre il 12% quelle che dovranno destinare parte della loro superficie ad Efa, mentre non raggiungono il 4% le aziende colpite da entrambi i vincoli (Tabella 1). La quota di aziende interessate dal vincolo di diversificazione risulta vicina alla media nazionale in tutte le aree analizzate, con valori compresi tra il 5% e il 7%. Maggiori differenze si riscontrano nella quota di Sau delle aziende potenzialmente interessate dal vincolo, che al Sud raggiunge quasi un terzo della superficie agricola totale contro valori nettamente più contenuti al Centro e soprattutto al Nord. Questo può essere in parte spiegato dalla dimensione media delle aziende specializzate nelle aree analizzate, nettamente più elevata al Centro-Nord, dove la superficie agricola delle aziende interessate dal vincolo ha un peso sostanzialmente contenuto rispetto a quella delle aziende esonerate. Queste ultime, infatti, anche se escluse dall’obbligo di diversificazione, perché sotto la soglia dei 10 ettari a seminativi o già diversificate, hanno spesso una dimensione comunque significativa e un’incidenza rilevante sull’area agricola. Al Sud invece, a una moltitudine di aziende molto piccole, e pertanto escluse dal vincolo, se ne associano altre con un peso molto elevato e maggiormente interessate dal vincolo.

Tabella 1 - Quota percentuale delle aziende potenzialmente interessate dai vincoli di diversificazione, di Efa e da entrambi - Aziende specializzate in orti in pieno campo

Fonte: ns elaborazioni su dati Istat, Censimento Agricoltura 2010

Rispetto al vincolo di diversificazione, risulta nettamente più importante l’impatto del vincolo di Efa la cui attivazione è legata principalmente alla dimensione aziendale elevata (>15 ettari a seminativo). Al Nord tale vincolo riguarderebbe tra il 20% e il 30% delle aziende, la cui Sau complessiva rappresenterebbe anche più del 75% dell’area agricola. Nettamente più contenuto è, invece, l’impatto al Centro-Sud dove una dimensione aziendale più contenuta rappresenta in questo caso un vantaggio.

Tabella 2 - Quota percentuale della Sau di aziende potenzialmente interessate dai vincoli di diversificazione, di Efa e da entrambi - Aziende specializzate in orti in pieno campo (Sau - ha)

Fonte: ns elaborazioni su dati Istat, Censimento Agricoltura 2010

Se è vero che le misure ambientali sono state notevolmente mitigate rispetto all’impostazione iniziale, è altrettanto vero che le stime di impatto presentano scenari fortemente differenziati in base alla specializzazione produttiva (Arfini et al., 2013, Solazzo e Donati, 2013). In questo contesto, sebbene sia necessario ricordare la possibilità di altri possibili criteri di esclusione non ricavabili dai dati censuari, è possibile riscontrare dai risultati presentati come, nonostante l’alleggerimento del greening, i nuovi vincoli ambientali, in particolare quello di Efa, potrebbero avere un effetto non trascurabile sulle aziende orticole e sull’ordinamento produttivo delle stesse, soprattutto in determinati ambiti territoriali.

Conclusioni

Alcuni aspetti della riforma dei pagamenti diretti, demandati a future decisioni dello Stato membro, non sono ancora completamente definiti. È indubbio, però, che nei prossimi anni ci sarà una redistribuzione degli aiuti a livello aziendale, a fronte di una riduzione delle risorse disponibili, e che le aziende agricole dovranno adottare nuove pratiche ambientali per rispettare i vincoli di greening. Tali novità avranno un inevitabile impatto anche sul settore ortofrutticolo che risulta però fortemente differenziato a livello di comparti, data la complessità delle tipologie aziendali e specializzazioni produttive al suo interno. La redistribuzione degli aiuti, nell’ipotesi considerata nel lavoro, comporterebbe una netta contrazione dei pagamenti alle aziende ortofrutticole specializzate in produzioni storicamente destinatarie di aiuti rilevanti. Tra queste, l’impatto maggiore riguarderebbe le aziende agrumicole, che potrebbero perdere oltre il 30% dell’aiuto complessivo finora percepito, e quelle orticole, specialmente nelle aree maggiormente specializzate nella produzione di pomodoro da industria. Di contro, trarrebbero vantaggio dalla convergenza dei pagamenti le altre aziende frutticole, grazie sia all’incremento dell’aiuto finora percepito sia alla possibilità di assegnazione dei titoli anche alle aziende ortofrutticole che in passato non ricevevano pagamenti. In questo modo le aziende frutticole, soprattutto quelle operanti al Centro-Sud, potrebbero più che raddoppiare l’aiuto mediamente percepito. Queste aziende percepiranno inoltre l’aiuto senza dover rispettare, almeno sulla superficie a frutticole, le nuove misure di greening, a differenza delle altre aziende destinatarie del pagamento di base. Le nuove misure ambientali riguarderanno, invece, le aziende ortive con un impatto non trascurabile in base ai risultati dell’analisi svolta. Sebbene nell’accordo politico del 26 giugno ci sia stato un generale alleggerimento di questi obblighi, rispetto alla proposta iniziale della Commissione, il numero di aziende orticole e, soprattutto, la quota di superficie agricola interessata da tali vincoli risulta essere, in alcuni casi, rilevante. Infatti, da un lato il numero di aziende orticole potenzialmente interessate dal greening risulta abbastanza contenuto, grazie anche all’esclusione delle aziende che non raggiungono la soglia dei 10-15 ettari a seminativi; dall’altro, però, la quota di superficie occupata da queste aziende rimane elevata arrivando, come nel caso del vincolo di Efa nell’area settentrionale, a superare il 70% della Sau complessiva delle aziende ortive specializzate.

Alla luce dell’analisi svolta è chiara, quindi, l’importanza che assumeranno le scelte di implementazione della futura Pac prese a livello nazionale, per gli effetti, anche molto diversi, che si potrebbero avere sui singoli comparti ortofrutticoli.

Per quanto riguarda le misure contemplate nella proposta di regolamento sull’Ocm unica, la scelta di non modificare l’attuale schema di sostegno al settore ortofrutticolo e, quindi, di non apportare quegli aggiustamenti che si renderebbero necessari, è legata in qualche modo alla revisione, in programma, dell’Ocm di settore. Difatti, la riforma della Pac viene a cadere in un momento particolare per l’ortofrutta, giacché proprio a fine 2013 si conclude il periodo di applicazione dell’ultima riforma dell’Ocm di settore approvata nel 2007. In altri termini, la riforma della Pac giunge troppo presto per poter intervenire con opportuni cambiamenti.

Il settore ortofrutticolo, dunque, è coinvolto, oltre che nella riforma complessiva della politica agricola comunitaria, anche in quella del regime specifico di sostegno, di cui dovrebbe essere prossima la presentazione di una proposta da parte della Commissione europea.

La riforma della Pac, per quanto non preveda modifiche di rilievo allo schema di sostegno all’ortofrutta riportato nell’Ocm unica, costituisce comunque il contesto politico di riferimento all’interno del quale si situano le singole politiche di settore. Ciò condizionerà e avrà ripercussioni sulle decisioni che verranno prese con la riforma di settore, che dovrà necessariamente anche tener conto sia dei risultati del Rapporto finale della Commissione europea, di prossima uscita, riguardante la valutazione del funzionamento dell’Ocm approvata nel 2007, sia dei numerosi contributi pervenuti dal mondo operativo e istituzionale in risposta alla Consultazione pubblica, lanciata dalla Commissione europea nel 2012, sulla revisione del regime applicabile ai prodotti ortofrutticoli.

Riferimenti bibliografici

-

Arfini F., Donati M., Solazzo R. (2013), “L’impatto della Pac Post-2013 sulla regione Emilia Romagna: un’analisi dell’accordo raggiunto in relazione alle proposte presentate al Trilogo”, Agriregionieuropa, n. 34

-

Canali G. (2013), La nuova Ocm unica, Workshop “La nuova Pac. Un’analisi dell’accordo del 26 giugno 2013”, Gruppo 2013, Roma, 22 luglio

-

Commissione Europea (2011), Proposta di Regolamento del Parlamento europeo e del Consiglio recante norme sui pagamenti diretti agli agricoltori nell'ambito dei regimi di sostegno previsti dalla politica agricola comune, Com(2011)625def., Bruxelles, 12.10.2011

-

Copa-Cogeca (2010), Organizzazioni di produttori di ortofrutticoli nell’UE: situazione e prospettive, www.copa-cogeca.eu

-

Council of the European Union (2013a), Proposal for a Regulation of the European Parliament and of the Council establishing a common organisation of the markets in agricultural products (Single Cmo Regulation), 13369/1/13Rev 1, Brussels, 25 September

-

Council of the European Union (2013b), Proposal for a Regulation of the European Parliament and of the Council establishing rules for direct payments to farmers under support schemes within the framework of the common agricultural policy (Cap Reform), 13294/1/13Rev 1, Brussels, 25 September

-

De Filippis F., Sandali P. (2013), (a cura), La nuova Pac. Un’analisi dell’accordo del 26 giugno 2013, Gruppo 2013, Working paper n. 21, agosto

-

Dell’Aquila C., Petriccione G. (2012), “The EU Fruit and Vegetable Sector in the Post 2013 Cap Scenario”, Pagri, n. 1

-

Frascarelli A. (2011), “Nuova Pac: Aiuti diretti, il pagamento di base”, Agricultura24 [link]

-

Giacomini C., Arfini F. (2012), “Nuova Pac e competitività dell’agricoltura italiana”, Agriregionieuropa, n. 29

-

Inea (2013), Rapporto sullo Stato dell’Agricoltura, Roma

-

Ismea, Mipaaf (2012), Valutazione della Strategia nazionale in materia di programmi operativi sostenibili nel settore ortofrutticolo. Relazione finale, Roma

-

Matthews A. (2013), “Greening agricultural payments in the EU’s Common Agricultural Policy”, Bio-based and Applied Economics, Vol. 2, No. 1, pp. 1-27

-

Petriccione G., Solazzo R. (2012), “Le Organizzazioni dei produttori nell’agricoltura italiana”, Agriregionieuropa, n. 30

-

Pierangeli F., Solazzo R. (2013), "La Pac dalle proposte all’accordo. Posizioni a confronto su greening e convergenza dei pagamenti diretti", Agriregionieuropa, n. 35

-

Povellato A. (2012), “Il dibattito sul greening e l'agricoltura italiana”, Agriregionieuropa, n. 29

-

Povellato A., Longhitano D. (2011), “L’impatto del greening sull’agricoltura italiana”, L’Informatore Agrario, n. 46

-

Pupo D’Andrea M.R. (2013), “Finestra sulla Pac”, Agriregionieuropa, Agosto

-

Solazzo R., Donati M. (2013), “Pac, in Emilia-Romagna è la zootecnia a pagare”, L'Informatore Agrario n. 31

-

Vanni F. (2013), “Il possibile impatto dell'applicazione del greening in Italia”, Agriregionieuropa, n. 35

- 1. Non subisce, invece, modifiche il regime di sostegno alle OP che, come si ricorda, accorda loro un contributo massimo del 4,1% del valore della produzione commercializzata, elevabile al 4,6% soltanto nel caso in cui la quota aggiuntiva dello 0,5% sia utilizzata per le misure di prevenzione e gestione delle crisi. Tale contributo è limitato al 50% delle spese effettivamente sostenute, innalzato al 60% in casi specifici individuati dal regolamento e al 100% nel caso di prodotti ritirati dal mercato (per una quota fino al 5% del volume di produzione commercializzata) ma destinati a opere di beneficienza, caritatevoli, ecc.

- 2. Fra i numerosi interventi e contributi al dibattito che si è sviluppato in questi ultimi anni s’intende citare, per tutti, il Copa-Cogeca (2010).

- 3. Si vedano, al riguardo, i seguenti contributi: Inea ( 2013); De Filippis e Sandali (2013).

- 4. Le voci considerate per il calcolo del valore degli aiuti sono, oltre al Pua, gli aiuti percepiti in base all’art. 68.

- 5. In particolare, l’Italia è stata considerata come un’unica regione e al massimale nazionale è stata applicata la riduzione stimata per il plafond dell’Italia per i pagamenti diretti al 2020 (-10,3%). Non essendo possibile stimare se e in quale misura verranno attivate le altre componenti dei pagamenti diretti, la quota di pagamento base è stata ipotizzata pari al 68% del plafond nazionale, deducendo la quota del 2% per i giovani agricoltori, mentre il pagamento verde è stato impostato pari al 30% del massimale (così come imposto dal regolamento). In questo modo, l’aiuto di base verso il quale simulare la convergenza del pagamento base è risultato quindi pari a 225,3 €/ha mentre il pagamento verde, considerato uguale per tutte le aziende, è stato stimato pari a 99,4 €/ha.

- 6. Le simulazioni riportate per il settore analizzato si basano su altre elaborazioni svolte sul settore agricolo nel complesso (Vanni F., 2013), e che rappresentano un aggiornamento di precedenti stime basate sulla proposta iniziale della Commissione europea (Povellato e Longhitano, 2011; Povellato, 2012).

- 7. Per entrambi i vincoli, sono state escluse le aziende biologiche e quelle con prevalenza (>75%) di colture erbacee, foraggere, sommerse o terreni a riposo. Tra le aziende rimanenti, per quanto riguarda il vincolo di Efa sono state selezionale le aziende con oltre 15 ettari a seminativo e per le quali l’area a riposo copre meno del 5% della superficie a seminativo. Per l’obbligo di diversificazione, sono state invece selezionate sia quelle con oltre 10 ha a seminativo e una sola coltura sia quelle con oltre 30 ha a seminativo e meno di 3 colture. A tale proposito bisogna precisare che nel Censimento Istat le colture ortive in piena area sono suddivise in pomodoro da mensa, pomodoro da industria e altre ortive, non riportando un dettaglio a livello di singola coltura; ciò potrebbe causare una sovrastima dell’impatto della diversificazione, riducendo ulteriormente la quota già modesta di aziende interessate da tale vincolo.