Abstract

I pagamenti diretti mantengono un ruolo fondamentale nella proposta sulla Pac 2021-2027, attraverso la prevalenza in termini di budget, con molte conferme (articolazione dei pagamenti in più tipologie, convergenza, sostegno ai veri agricoltori) e molte novità (superamento dei titoli storici, soppressione del greening, rafforzamento della condizionalità, nuovi pagamenti ambientali, rafforzamento del capping).

L’obiettivo di questo articolo è illustrare l’articolazione dei nuovi pagamenti diretti, evidenziandone le novità e proponendo una prima valutazione delle scelte effettuate dalla Commisione europea.

Introduzione

Per la prossima programmazione 2021-2027, la proposta della Commissione europea sui pagamenti diretti prevede modifiche volte a migliorare la loro l’efficacia e l’adeguamento alle nuove esigenze del settore agricolo e del contesto socio-economico-politico generale. I pagamenti diretti avranno un ruolo essenziale nel garantire un equo sostegno al reddito degli agricoltori, in linea con l’obiettivo di promuovere un settore agricolo resiliente e smart.

L’importanza dei pagamenti diretti era chiaramente emersa anche nella Comunicazione della Commissione pubblicata il 29 novembre 2017 (Commissione europea, 2017), in quanto, in quel documento, essi sono considerati lo strumento che dovrebbe consentire di colmare il divario tra il reddito degli agricoltori e quello di coloro che sono impegnati in altri settori. Tuttavia, a livello unionale, rimane il consueto squilibrio che vede il 20% degli agricoltori detenere l’80% dell’ammontare dei pagamenti diretti.

Per garantire una distribuzione più efficace ed equa dei pagamenti la Commissione, nella proposta legislativa del 1° giugno 2018 (Commissione europea, 2018), ha previsto:

- l’articolazione in più tipologie di pagamenti, al fine di conseguire un sostegno più mirato agli obiettivi della Pac;

- il superamento dei pagamenti storici per giungere ad un pagamento uniforme su tutta le superficie ammissibile, da raggiungere fin dal primo anno della riforma o, in alternativa, una robusta convergenza verso il pagamento uniforme;

- un pagamento ridistributivo obbligatorio per fornire un sostegno mirato alle aziende agricole di piccole e medie dimensioni;

- il livellamento obbligatorio (capping) dell’ammontare complessivo dei pagamenti diretti per beneficiario, pur tenendo conto del costo del lavoro per evitare effetti negativi sull'occupazione;

- il sostegno ai veri agricoltori, cioè a coloro che esercitano un’attività agricola per “guadagnarsi da vivere” (che ripropone il principio dell’agricoltore “attivo”).

I suddetti cambiamenti nella struttura dei pagamenti diretti mirano a conseguire gli obiettivi della nuova Pac: promuovere un’agricoltura resiliente, assicurare un giusto reddito agli agricoltori, accrescere la competitività e l’orientamento al mercato.

L’articolazione dei nuovi pagamenti diretti

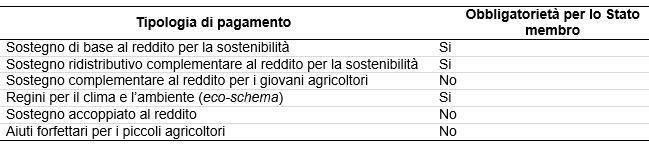

La proposta di regolamento classifica i pagamenti in due categorie e sei tipologie (Tabella 1):

- disaccoppiati: sostegno di base al reddito per la sostenibilità, sostegno ridistributivo complementare al reddito, sostegno complementare per i giovani agricoltori, regimi per il clima e l’ambiente (eco-schema);

- accoppiati: sostegno accoppiato al reddito (nei pagamenti accoppiati c’è anche il pagamento specifico per il cotone che non interessa l’Italia).

Rimane la possibilità facoltativa per lo Stato membro di prevedere un pagamento forfettario specifico per i piccoli agricoltori, sostitutivo di tutti i pagamenti diretti, la cui definizione dovrà essere riportata nel Piano strategico della Pac.

Nel nuovo approccio rimane l’impostazione a “pacchetto”, cioè l’articolazione in diverse tipologie che nel loro insieme costituiscono l’importo totale dei pagamenti spettanti all’agricoltore. Rispetto alla programmazione 2014-2020, ci sono diverse novità (figure 1 e 2):

- la soppressione del pagamento greening, i cui impegni sono in parte inclusi nella condizionalità;

- l’inserimento di regimi volontari per il clima e l’ambiente (eco-schema);

- la non obbligatorietà del pagamento per i giovani agricoltori;

- la soppressione del pagamento per zone con vincoli naturali, che ha avuto una limitatissima applicazione nella programmazione 2014-2020.

Tabella 1 - Tipologie di pagamenti diretti nella programmazione 2021-2027

Fonte: Elaborazione propria

Figura 1 – La struttura dei pagamenti diretti 2014-2020

Fonte: Elaborazione propria

Figura 2 – La struttura dei pagamenti diretti 2021-2027

Fonte: Elaborazione propria

Il pagamento di base

Gli Stati membri devono obbligatoriamente concedere un pagamento per il sostegno di base al reddito sotto forma di un pagamento annuale disaccoppiato per ettaro ammissibile a favore degli “agricoltori veri e propri” (genuine farmers).

La prima novità, a cui prestare un’adeguata attenzione, è la nuova denominazione del pagamento di base, riportata nella proposta di regolamento come “Sostegno di base al reddito per la sostenibilità”. Finalmente tale denominazione chiarisce e giustifica, in modo chiaro ed esplicito, il ruolo del sostegno diretto agli agricoltori: un aiuto al reddito per remunerare il contributo degli agricoltori alla sostenibilità. In altre parole, il nuovo pagamento è un sostegno al reddito per colmare il divario tra il reddito degli agricoltori e quello degli altri settori (Ciliberti, Frascarelli, 2018), accrescendone la resilienza e tenendo conto che l’agricoltura è un settore che produce beni pubblici ambientali (Matthews, 2017); il sostegno quindi è un corrispettivo per la sostenibilità, delineata dal corpus degli impegni della condizionalità a cui l’agricoltore deve sottostare. La nuova denominazione: “Sostegno di base al reddito per la sostenibilità” risponde, quindi, in modo inequivocabile ai detrattori dei pagamenti diretti (Sotte, 2017a, 2017b), chiarendone la finalità che sono perseguite in modo uniforme su tutta la superficie agricola dell’Unione, dalla Lapponia a Malta, dall’Andaludsia alla Transilvania, qualificando la Pac come una politica veramente europea.

La seconda novità del pagamento di base riguarda i criteri di fissazione dell’importo che potranno avvenire secondo tre modalità, a discrezione degli Stati membri:

- pagamento annuale uniforme per ettaro ammissibile, ovvero un pagamento legato alla superficie, senza titoli;

- pagamento annuale per ettaro ammissibile differenziato per territorio, ma uniforme per gli agricoltori dello stesso territorio;

- attribuzione del sostegno sulla base di titoli all’aiuto; in altre parole, gli Stati membri possono decidere di continuare a concedere il sostegno di base al reddito sulla base dei titoli all’aiuto.

Le prime due modalità di pagamento sono “senza titoli”; questa è una grossa novità. La terza modalità è una continuazione del processo di convergenza iniziato nel 2015 con l’attuale fase della Pac.

La scelta sulla modalità di erogazione dei pagamenti spetta agli Stati membri, in fase di adozione del “piano strategico della Pac”.

Il superamento dei titoli

La possibilità dell’abbandono dei titoli è una vera rivoluzione per il regime dei pagamenti diretti; in altre parole, gli Stati membri possono decidere di superare il Regime di Pagamento Unico (Rpu) o Single Payment System (Sps) e passare ad un Regime di Pagamento Unico per Superficie (Rpus) o Single Area Payment System (Saps).

Il regime di pagamento unico, in vigore nella maggior parte dei Paesi Ue (tra cui l’Italia), necessita di stabilire e gestire titoli all'aiuto individuali, con la possibilità di vendita di tali titoli.

Il regime di pagamento unico per superficie è un regime semplificato di sostegno del reddito, proposto agli Stati membri che hanno aderito all'Unione europea nel 2004 e nel 2007 (UE-12) come opzione al fine di agevolare l'attuazione dei pagamenti diretti. Tale regime, che tutti gli Stati membri UE-12, tranne la Slovenia e Malta, hanno deciso di applicare, sostituisce tutti i pagamenti diretti con un pagamento unico per superficie (Pupo D’Andrea, 2014).

Il livello del pagamento si ottiene dividendo la dotazione finanziaria annuale del paese per la sua superficie agricola ammissibile.

Con la nuova Pac 2021-2027, l’Ue offre anche all’Italia la possibilità di superare il regime dei titoli all’aiuto per passare al pagamento annuale uniforme per ettaro ammissibile (flat rate), attualmente in vigore nei Paesi dell’Est Europa.

Gli agricoltori presentano annualmente la domanda con le superfici ammissibili e ricevono un pagamento uniforme ad ettaro, senza la necessità di possedere i titoli.

A quanto ammonta un pagamento uniforme senza titoli?

La dotazione finanziaria per l’Italia, proposta dalla Commissione il 1° giugno 2018 (Allegato IV), ammonta a 3.560.185.516 euro. In primo luogo, tale importo deve essere ripartito tra le cinque tipologie di pagamento, previste dalla proposta di riforma (Tabella 1).

Occorre tenere in considerazione che il nuovo pagamento di base è obbligatorio per gli Stati membri e va a inglobare il vecchio pagamento di base e il greening.

Allo scopo di simulare l’importo del nuovo pagamento di base, con il criterio del flat rate, possiamo ragionevolmente fare alcune ipotesi semplificative:

- il pagamento ridistributivo viene tralasciato in questa simulazione, in quanto esso sarà ragionevolmente di importo limitato (visto l’elevato numero di piccole aziende in Italia) e comunque dovrebbe essere finanziato prevalentemente dalle decurtazioni del capping;

- il pagamento per i giovani agricoltori assorbe il 2% del massimale dei pagamenti diretti; infatti, seppure la sua applicazione è volontaria nel I pilastro, gli Stati membri devono obbligatoriamente utilizzare il 2% dei pagamenti diretti per questo aiuto, al limite trasferendo il relativo ammonatare al Feasr;

- l’eco-schema in questa simulazione viene ipotizzato al 2%, anche se è attualmente difficile prevedere le scelte dell’Italia in merito alla sua attuazione;

- il pagamento accoppiato si ipotizza che venga applicato per un importo di 478 milioni di euro, pari allo stesso plafond che l’Italia ha utilizzato nella Pac 2014-2020, relativamente agli anni 2019-2020;

- non viene preso in considerazione il pagamento forfettario per i piccoli agricoltori, il quale è un regime semplificato che sostituisce i cinque pagamenti nel caso specifico dei piccoli agricoltori.

Tenendo conto delle suddette ipotesi, nella presente simulazione, il plafond del pagamento di base è pari a 2.940 milioni di euro, che sarà distribuito su tutte le superfici ammissibili dell’Italia.

Tali superfici possono essere desunte dai dati più recenti, forniti da Agea con la Circolare Agea.71871.2018 del 14 settembre 2018, che quantifica il numero totale di ettari ammissibili dichiarati per l’anno 2017 pari a 9.523.151 ettari.

Dividendo il plafond di 2.940 milioni di euro per 9.523.151 ettari, si ottiene un pagamento uniforme (flat rate) di 309 euro/ha.

Il pagamento differenziato per territorio

Gli Stati membri possono decidere di differenziare l’importo del pagamento di base, in base a territori omogenei, caratterizzati da condizioni socio-economiche e/o agronomiche simili.

Il territorio può essere definito con i criteri amministrativi (es. le regioni o le macroregioni) o con criteri orografici e socio-economici (es. pianura, collina, montagna).

La differenziazione territoriale potrebbe rispecchiare le attuali diversità regionali nel livello del sostegno; in questo caso, ad esempio le Regioni italiane con un sostegno più elevato (Lombardia, Calabria, Veneto e Puglia) potrebbero ricevere un pagamento forfettario uniforme di 400 euro/ha, mentre le regioni con un sostegno inferiore (Trentino Alto Adige, Sardegna, Valle d’Aosta, Abruzzo) potrebbero ricevere un pagamento di 220 euro/ha.

La scelta del pagamento differenziato è poco probabile, visto che l’attuazione della Pac 2014-2020 ha già individuato l’Italia come “regione unica”.

Altra opzione potrebbe essere una differenziazione territoriale su base orografica (pianura, collina, montagna), con pagamenti più elevati nele zone con maggiori svantaggi naturali.

Il mantenimento dei titoli

In alternativa al flat rate senza titoli, lo Stato membro può continuare a concedere il sostegno di base al reddito sulla base dei titoli all'aiuto. In tal caso, la proposta di regolamento impone un processo di convergenza dei titoli storici.

I vecchi titoli scadranno il 31 dicembre 2020 e i nuovi titoli verranno assegnati ad ogni agricoltore nel 2021, sulla base dell’anno di riferimento 2020 (Commissione europea, 2018).

Il nuovo valore unitario dei titoli per ogni agricoltore sarà calcolato partendo dal valore dei titoli all'aiuto dell'anno di domanda 2020 (ultimo anno di applicazione della Pac 2014-2020) e aggiungendo ad esso il relativo pagamento greening per l'anno di domanda 2020. In altre parole, il valore dei titoli all’aiuto 2021-2027 sarà determinato sommando il loro valore storico e il relativo pagamento percepito per il greening per ogni agricoltore.

I titoli rimarranno differenziati sulla base del loro valore storico, ma gli Stati membri che – nella Pac attuale – hanno utilizzato il metodo storico (Italia, Austria, Belgio, Francia, Grecia, Irlanda, Olanda, Portogallo, Spagna) dovranno ridurre i titoli di valore elevato e finanziare l’innalzamento dei titoli di valore basso, attraverso due criteri: (a) un tetto ai titoli; (b) una convergenza per avvicinare il valore dei titoli al valore medio nazionale.

Più precisamente, lo Stato membro procederà al calcolo del nuovo valore dei titoli in tre fasi:

- entro il 2026 i titoli di basso valore verranno aumentati fino a raggiungere un valore unitario dei titoli non inferiore al 75% del valore unitario medio del pagamento di base (per l’Italia, circa 232 euro/ha);

- per finanziare l’aumento dei titoli di valore basso, lo Stato membro fisserà un tetto al valore dei titoli (tetto ai titoli, da non confondere con il capping che si applica sull’importo complessivo dei pagamenti); ad esempio il tetto ai titoli potrebbe essere di 1.000 euro/titolo o di 700 euro/titolo;

- a seguire, sempre per finanziare l’aumento dei titoli di valore basso, se necessario, lo Stato membro diminuirà il valore unitario dei diritti più elevati.

In sintesi, a discrezione dello Stato membro, il valore dei titoli rimarrà differenziato anche dopo il 2026 tra un valore massimo definito dallo Stato membro e il valore minimo pari al 75% del valore medio.

L’obiettivo finale del nuovo modello di sostegno della Pac è di uniformare o avvicinare i valori dei pagamenti diretti ad ettaro.

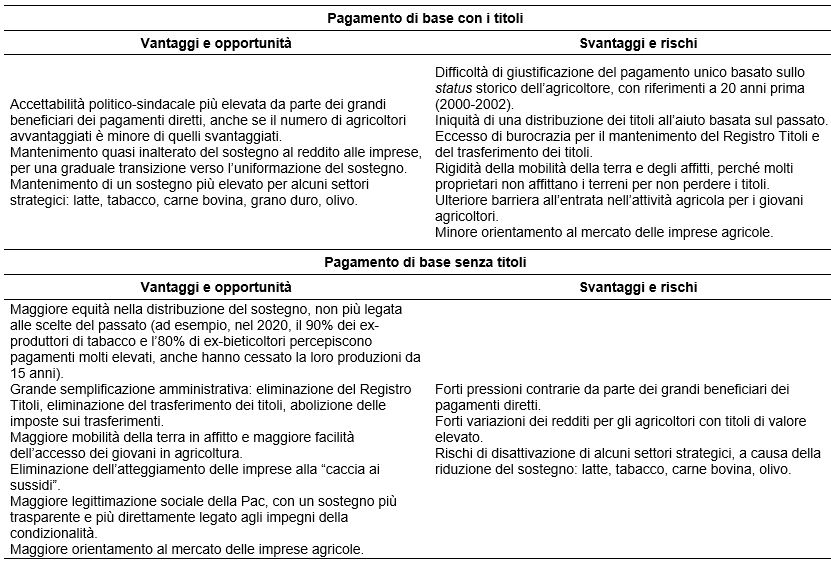

Con o senza titoli: vantaggi e svantaggi

I titoli all’aiuto sono nati nel 2005 con il disaccoppiamento della riforma Fischler, che aveva fissato l’importo del sostegno ai riferimenti storici del periodo di riferimento 2000-2002. L’attribuzione dei titoli su base storica aveva cristallizzato forti disparità tra agricoltori e tra territori, tuttavia era giustificato temporaneamente dalla necessità di “acquisire” il consenso degli agricoltori intorno ad una riforma molto radicale come fu quella del disaccopiamento totale.

Già nel 2005, gli Stati membri potevano scegliere tra un modello storico di attribuzione dei titoli e un modello regionale o uniforme (flat rate). L’Italia, insieme ad altri nove Stati membri (Austria, Belgio, Francia, Grecia, Irlanda, Olanda, Portogallo, Spagna, Regno Unito per Scozia e Irlanda del Nord), aveva optato per il modello storico, mentre la maggioranza degli Stati membri avevano adottato un modello forfettizzato regionale.

Con l’Health check, prima, e con la Pac 2014-2020, poi, l’Ue ha riproposto il passaggio dai pagamenti basati sui dati storici all’aiuto “forfettario” o uniforme (flat rate). Mentre con l’Health check il livellamento dei titoli era facoltativo, con la riforma 2014-2020 è diventato parzialmente obbligatorio.

L’Italia in entrambe le riforme non ha colto l’opzione della forfetizzazione.

La riforma della Pac 2014-2020 ha concesso la possibilità forfetizzazione del sostegno, con una convergenza totale nel 2015 o con una convergenza totale al 2019 o con una convergenza graduale al 2019. L’Italia ha optato per il modello più conservativo, ovvero la convergenza graduale al 2019, il cosidetto “modello irlandese”, mantenendo ancora fino al 2020 i riferimenti storici dei pagamenti diretti, seppure ammorbiditi.

Con la nuova Pac 2021-2027, si ripropone la stessa opzione: il livellamento del sostegno, con la novità della possibilità della soppressione dei titoli, oppure un nuovo processo di convergenza graduale.

Il passaggio dai pagamenti storici al sistema forfettario, accompagnato dall’abolizione dei titoli, offre due importanti vantaggi: la giustificazione e la semplificazione.

A lungo andare il modello storico, basato sui diritti pregressi, è difficile da giustificare: non si capisce oggi, e ancora meno domani, il motivo per cui agricoltori che possono esercitare attività agricole analoghe debbano percepire pagamenti diretti molto differenziati, creando disparità di concorrenza. Il fatto che tali pagamenti derivino da una diversa situazione produttiva nel periodo 2000-2002 non giustifica il permanere di tali differenze.

Il modello regionale o forfetizzione (flat rate) con l’abolizione dei titoli consente anche di migliorare la sostenibilità interna della Pac nei confronti dei cittadini europei, elimina le critiche al modello storico di disaccoppiamento che «cristallizza e rende pienamente visibili i pagamenti diretti, indebolendoli dal punto di vista della loro giustificazione sociale ed economica» (Henke, 2004), tanto più in quanto sono legati allo status - storico - di agricoltore piuttosto che a comportamenti “virtuosi” (tab. 2). Con il flat rate non esiste una tutela dello status ed è più facile giustificare il sostegno, tramite la condizionalità, per i servizi resi alla società (Frascarelli, 2015).

L’abolizione dei titoli introduce una forte semplificazione nella gestione dei pagamenti diretti, con la soppressione del Registro Titoli e del trasferimento dei titoli, che ha generato una notevole complessità negli ultimi anni. Inoltre, i pagamenti senza titoli favoriscono la mobilità della terra e degli affitti, liberati dalla vischisità dell’abbinamento ai titoli (Tabella 2). La soppressione dei titoli e il livellamento dei pagamenti, inoltre, stimola l’orientamento al mercato, tramite l’azzeramento dei titoli di valore elevato che inducono alcuni agricoltori ad “accontentarsi” del sostegno della Pac.

Tabella 2 - Vantaggi e svantaggi del mantenimento o superamenti dei titoli

Fonte: Elaborazione propria

Gli unici vantaggi al mantenimento dei titoli sono l’accettabilità politico-sindacale più elevata, una graduale transizione verso l’uniformazione del sostegno, con impatti limitati sulla variazione dei redditi, e il mantenimento di un sostegno più elevato per alcuni settori strategici (latte, pomodoro da industria, carne bovina, grano duro, tabacco, olivo).

Alla luce della netta predominanza dei vantaggi del flat rate, ci si aspettava una proposta della Commissione con la messa in soffitta dei riferimenti storici e il passaggio definitivo verso un pagamento uniforme, invece la scelta è ancora una volta lasciata agli Stati membri (Commissione europea, 2018).

Il sostegno complementare ridistributivo

Gli Stati membri devono prevedere un nuovo pagamento obbligatorio, chiamato “sostegno ridistributivo al reddito”.

Tale sostegno è destinato agli agricoltori che hanno diritto al pagamento di base e che operano in aziende di piccole e medie dimensioni. Tale pagamento è calcolato come importo aggiuntivo per ettaro di valore uniforme o con diversi importi per scaglioni di ettari, che saranno fissati dagli Stati membri.

Per finanziare tale pagamento sono utilizzati anche i proventi finanziari risultanti dal capping e, se necessario, da un plafond dedicato.

Lo scopo di questo pagamento è la ridistribuzione del sostegno dalle aziende agricole di grandi dimensioni a quelle piccole e medie. Questo pagamento è la risposta alla ricorrente critica alla Pac per cui il 20% degli agricoltori riceve l'80% dei pagamenti ovvero i pagamenti sono legati a terreni concentrati nelle mani di una minoranza di agricoltori; a tale fine la Commissione vorrebbe promuovere una distribuzione più equilibrata del sostegno.

Questa tipologia di sostegno lascia molte perplessità, soprattutto nella realtà italiana; le simulazioni dimostrano che il pagamento ridistributivo consisterebbe in un importo di pochi euro, destinato a piccole e piccolissime aziende, senza una reale efficacia.

Il sostegno per i giovani agricoltori

Gli Stati membri possono stabilire un sostegno complementare al reddito per i giovani agricoltori, che si insediano per la prima volta. Il pagamento è annuale disaccoppiato per ettaro ammissibile agli agricoltori che hanno diritto al pagamento di base.

Si tratta quindi di un pagamento volontario per gli Stati membri, ciononostante la politica per i giovani agricoltori rimane una priorità. Infatti, gli Stati membri sono obbligati a riservare almeno il 2% della loro dotazione nazionale per i pagamenti diretti, al fine di sostenere i giovani agricoltori, che possono destinare al sostegno complementare al reddito e/o per l’aiuto all’insediamento previsto nello sviluppo rurale.

Gli Stati membri sono liberi di accantonare una somma maggiore per incoraggiare i giovani agricoltori, se ne ravvisano una necessità specifica.

Il regime per il clima e l’ambiente

Gli Stati membri devono adottare un sostegno volontario per il clima e l’ambiente (regimi ecologici o eco-schema) tramite un pagamento annuale per ettaro agli agricoltori che s’impegnano volontariamente a osservare determinate pratiche agricole benefiche per il clima e l’ambiente.

Gli Stati membri definiscono le condizioni di accesso ai “regimi ecologici” nei loro piani strategici sulla Pac, con questi criteri:

- oltrepassino i requisiti di gestione obbligatori e le norme in materia di buone condizioni agronomiche e ambientali (condizionalità);

- vadano oltre i requisiti minimi per l'uso di fertilizzanti e prodotti fitosanitari, il benessere degli animali e altri requisiti obbligatori stabiliti dalla legislazione nazionale e dell'Ue;

- vadano oltre le condizioni stabilite per il mantenimento dell’attività agricola minima;

- siano diversi dagli impegni per i quali sono stati erogati pagamenti agro-climatico-ambientali del secondo pilastro.

Il sostegno dell’eco-schema è erogato sotto forma di un pagamento annuale per ettaro ammissibile, secondo due modalità, stabilite dagli Stati membri:

- importo addizionale ai pagamenti diretti disaccoppiati (sul modello dell’attuale greening);

- importo che compensa i beneficiari, in tutto o in parte, dei costi aggiuntivi sostenuti e del mancato guadagno a seguito degli impegni (sul modello degli attuali pagamenti agro-climatico-ambientali del secondo pilastro).

L’opzione dell’eco-schema volontaria per gli agricoltori, ma obbligatoria per gli Stati membri, si differenzia rispetto all’obbligatorietà dell’attuale pagamento greening (De Filippis, Lelli, 2018).

L’applicazione volontaria per gli agricoltori degli schemi ambientali non denota una minore attenzione al problema da parte della Commissione, bensì la volontà di assicurare una maggiore flessibilità agli Stati membri per garantire l’aumento dell’offerta ambientale nel rispetto delle esigenze locali e delle reali condizioni degli agricoltori. Questa nuova visione è figlia anche della valutazione negativa sul greening da parte della Corte dei conti europea, la quale ritiene che, così come applicato nell’attuale programmazione, il modello del greening non sia in grado di migliorare in maniera significativa la performance della Pac in materia di ambiente e di clima.

Il sostegno accoppiato

Gli Stati membri possono concedere un sostegno accoppiato sotto forma di un pagamento annuale per ettaro ammissibile o per capo animale ammissibile a favore di comparti che sono importanti per ragioni economiche, sociali o ambientali, per affrontare le difficoltà, migliorando la competitività, la loro sostenibilità o la loro qualità.

Il sostegno accoppiato può essere concesso sino a un importo massimo del 10% del massimale per i pagamenti diretti. La percentuale da destinare al sostegno accoppiato può essere aumentata del 2% purché la percentuale eccedente il 10% sia destinata alla produzione delle colture proteiche.

Il sostegno accoppiato può essere concesso nei seguenti settori e produzioni: cereali, semi oleosi, colture proteiche, legumi da granella, lino, canapa, riso, frutta in guscio, patate da fecola, latte e prodotti lattiero-caseari, sementi, carni ovine e caprine, carni bovine, olio d'oliva, bachi da seta, foraggi essiccati, luppolo, barbabietola da zucchero, cicoria e canna da zucchero, ortofrutticoli, bosco ceduo a rotazione rapida e altre colture no-food che forniscono prodotti che potenzialmente potrebbero sostituire i materiali fossili (esclusi gli alberi).

Conclusioni

La proposta sui pagamenti diretti conferma molte scelte del passato, ma contiene anche molte novità.

Sul fronte dell’architettura dei pagamenti diretti, tra le novità, la più importante è il rafforzamento della sussidiarietà, tramite i piani strategici della Pac; infatti, le proposte legislative dell’Ue forniscono un quadro di riferimento normativo, con obiettivi e un quadro di regole comuni, lasciando agli Stati membri un ampio spazio di manovra.

Un’importante conferma è il riconoscimento del ruolo dei pagamenti diretti, che costituiscono circa il 46% del reddito agricolo dell’Ue (il 28% in Italia); essi sono finalizzati a colmare (almeno parzialmente) il divario tra reddito agricolo e reddito generato in altri settori economici; sono un contributo alla resilienza dell’agricoltura, un'importante rete di sicurezza e assicurano l'attività agricola in tutte le regioni dell'Unione, comprese le zone soggette a vincoli naturali. Ai benefici economici si associa sempre più la fornitura di beni pubblici fondamentali.

La nuova denominazione del sostegno di base, definito “Sostegno di base al reddito per la sostenibilità”, spiega in modo chiaro ed esplicito, il ruolo del sostegno diretto quale aiuto al reddito per remunerare il contributo degli agricoltori alla sostenibilità.

L’abolizione del pagamento greening non significa che gli obiettivi ambientali della Pac vengono ridimensionati; piuttosto, essi vengono rafforzati, a conferma del ruolo ambientale affidato ai pagamenti diretti. La maggior parte degli impegni di greening viene trasferita nella condizionalità, semplificando e arricchendo i requisiti di base che l’agricoltore dovrà rispettare per ricevere il sostegno. A ciò si aggiunge il nuovo sostegno per il clima e l’ambiente (eco-schema).

L’articolazione del sostegno in più pagamenti (spacchettamento dei pagamenti) viene confermata con lo scopo di concedere pagamenti più mirati, selettivi e flessibili.

Il tentativo di correggere una delle critiche della Pac – il 20% degli agricoltori riceve l'80% dei pagamenti – ha condotto la Commissione ad alcune scelte poco convincenti, come l’introduzione obbligatoria del pagamento ridistributivo.

La novità più rilevante è la possibilità di introdurre un pagamento annuale uniforme per ettaro ammissibile, legato alla superficie, senza titoli, sul modello dell’attuale Regime di pagamento unico per superficie che vige nei Paesi dell’Est Europa, quindi la possibilità di abbandonare la logica dei titoli all’aiuto.

La scelta dell’Italia tra l’opzione del sostegno di base “senza titoli” o “con i titoli” – da adottare in fase di definizione del piano strategico – costituisce il cuore della riforma dei pagamenti diretti, in bilico tra un vero cambiamento e una “riforma annacquata”.

Riferimenti bibliografici

-

Ciliberti S., Frascarelli A. (2018), The Cap 2013 reform of direct payments: reditributive effects amd impacts on farm income concetration in Italy. Agricultural and Food Economics, 6:19

-

Commissione Europea (2017), Comunicazione della Commissione Europea al Parlamento Europeo, al Consiglio, al Comitato economico e sociale europeo e al Comitato delle Regioni “Il futuro dell’alimentazione e dell’agricoltura” - Com(2017) 713

-

Commissione Europea (2018), Proposta di Regolamento del Parlamento Europeo e del Consiglio recante norme sul sostegno ai piani strategici che gli Stati membri devono redigere nell’ambito della politica agricola comune (piani strategici della Pac) - Com(2018) 392

-

De Filippis F., Lelli G. (a cura) (2018), Dove sta andando la Pac. La parte agricola del Regolamento Omnibus, Coldiretti, Roma

-

Frascarelli A. (2015), Cap Support within Competitiveness and Public Goods, in Marotta G., Nazzaro C. “Cap 2014-2020: Scenarios for European Agri-Food and Rural Systems”, Proceedings of the 51st Sidea Conference, Benevento, 18-20 September 2014

-

Frascarelli A. (2016), La politica dei mercati agricoli dell’Ue per il periodo 2014-2020: un’analisi degli strumenti, Agriregionieuropa, 46

-

Henke R. (2004), Il riorientamento delle politiche di sostegno all’agricoltura dell’UE, Politica Agraria Internazionale, n. 1-2

-

Matthews A. (2017), The challenges of the next Cap: doing more with less. Agriregionieuropa, n. 50

-

Pupo D’Andrea M.R. (2014) (a cura di), Il sistema degli aiuti accoppiati della Pac. L’applicazione dell’articolo 68 del Reg. (Ce) n. 73/2009 in alcuni Paesi Ue, Inea, Roma

-

Sotte F. (2017a), La Pac di cui ci sarebbe bisogno. Agriregioneeuropa, n.48

-

Sotte F. (2017b), Sessant'anni di Europa e Pac: il nuovo c'è e il vecchio che è rimasto. Agriregionieuropa, n.50