Abstract

L’Unione Europea interviene a tutela della qualità agroalimentare attraverso diversi strumenti tra i quali la politica dei marchi di indicazione geografica, ed in particolare la Dop (Denominazione di Origine Protetta), l’Igp (Indicazione Geografica Protetta) e la Stg (Specialità Tradizionale Garantita). Il coinvolgimento delle aziende all’interno tali schemi di certificazione è determinato da diverse variabili tra le quali alcune dipendono dalle caratteristiche dell’azienda stessa mentre altre sono legate al territorio di appartenenza. Il presente lavoro analizza questo aspetto attraverso l’applicazione di una regressione logistica binaria ad una serie di variabili esplicative (localizzazione, caratteristiche dell’azienda, età e livello di istruzione del conduttore, caratteristiche del territorio) considerate importanti nella adozione di schemi di certificazione geografica da parte degli imprenditori agricoli. L’analisi nasce all’interno del Progetto Horizon 2020 Strenght2Food e si affianca ad un lavoro che applica una metodologia simile alla distribuzione spaziale dei marchi in Europa.

Introduzione

La competitività dell’agricoltura e dei prodotti agroalimentari europei è strettamente legata al concetto di qualità, tema di crescente interesse per i consumatori e che costituisce un elemento importante anche in un contesto di globalizzazione dei mercati. La tutela della qualità agroalimentare è una componente delle politiche dell’Unione Europea (UE) che è intervenuta dettando norme in vari ambiti: da quello salutistico, all’etichettatura, alla protezione della tipicità delle produzioni. Più specificatamente, l’UE ha accordato una protezione alle cosiddette indicazioni geografiche, ovvero prodotti aventi caratteristiche qualitative derivanti dalla zona di produzione (Denominazione di Origine Protetta, Dop) oppure derivanti dalla tradizione produttiva tipica di una determinata località (Indicazione Geografica Protetta, Igp).

I primi regolamenti comunitari ad essere emanati in materia di certificazioni geografiche furono il Reg. Cee 2081/92 sulle indicazioni geografiche a cui si aggiunse il Reg. Cee 2082/92 a tutela dell’attestazione di specificità dei prodotti agricoli ed alimentari. Entrambi i regolamenti sono stati sostituiti prima nel 2006 (Reg. CE 510/2006 e 509/2006) e in seguito dal Reg. UE 1151/2012 attualmente in vigore. I vini, che si collocavano in un regime di tutela diverso, sono stati ricompresi all’interno degli elenchi delle Dop e Igp in seguito all’applicazione del Reg. CE 479/2008.

I prodotti a marchio Dop e Igp vengono individuati da loghi di qualità specifici, che aiutano i produttori nella loro commercializzazione, fornendo protezione legale contro le falsificazioni o l’utilizzo errato del nome. Al consumatore vengono invece veicolate delle informazioni su specifiche caratteristiche del prodotto, in particolare sul territorio di provenienza, che permettono di percepire quell’aspetto della qualità legato all’origine. I prodotti tipici, infatti, vengono giudicati normalmente di migliore qualità, più genuini e salubri rispetto ai prodotti aventi identità sconosciuta. Nonostante la lunga tradizione italiana nell’utilizzo delle indicazioni geografiche, il numero di lavori aventi per oggetto l’analisi dei determinanti aziendali che influenzano l’adesione a questi schemi di certificazione è relativamente limitato. La maggior parte degli studi si concentrano sul comportamento del consumatore (Carpenter, Larceneux, 2008; Verbeke, Rosen, 2009; Verbeke et al., 2012). Il presente lavoro, che costituisce parte di un Work Package all’interno del Progetto Horizon2020 Strenght2Food avente per oggetto i sistemi di qualità alimentare europea, vuole essere un contributo a questo filone di indagine, sviluppato all’interno del progetto in una analisi sulla distribuzione spaziale delle certificazioni in Europa (Van de Poel, 2017). La base di partenza del lavoro è costituita dalla Banca Dati Rica che, oltre a raccogliere informazioni di tipo strutturale ed economico a livello aziendale, indica la tipologia di certificazione presente in azienda. Sono state selezionate le aziende con certificazioni Dop/Igp nel triennio 2013-2015 e una serie di variabili esplicative legate alla localizzazione, alle caratteristiche dell’azienda, dell’imprenditore agricolo e del territorio. Tali variabili sono state utilizzate in un modello di regressione logistica binaria i cui risultati hanno evidenziato quali sono, tra quelli selezionati, i fattori che influenzano l’adesione a schemi di certificazione territoriale. Dopo una panoramica sul numero dei prodotti a marchio Dop/Igp/Stg in Italia e sulla loro distribuzione territoriale, vengono descritte le variabili, il modello e l’interpretazione dei coefficienti.

Le denominazioni di origine e le indicazioni geografiche in Italia

Il sistema delle certificazioni geografiche italiane comprende i prodotti agricoli e agroalimentari e i vini. Da un punto di vista legislativo, i primi regolamenti europei emanati per la protezione delle denominazioni di origine e delle indicazioni geografiche dei prodotti agricoli e alimentari furono il Reg. Cee 2081/1992 (Protezione delle indicazioni geografiche e delle denominazioni di origine) e il Reg. Cee 2082/92 (sulle Specialità Tradizionali Garantite). Entrambi i regolamenti vennero sostituiti nel 2006 rispettivamente dal Reg. CE 510/2006 e dal Reg. CE 509/2006. In seguito a questi due regolamenti e sulla scorta di molte discussioni avviatesi in quel periodo, venne pubblicato da parte della Commissione europea il “Libro Verde sulla qualità dei prodotti agricoli: norma di prodotto, requisiti di produzione e sistemi di qualità” (Com (2008) 641) da cui ebbe origine il cosiddetto Pacchetto Qualità, culminato con l’approvazione del Reg. UE 1151/2012 che ha abolito tutti gli altri e che è diventato il nuovo testo di riferimento della disciplina dell’Unione Europea sui sistemi di qualità in ambito alimentare (Regolamenti attuativi: Reg. UE 664/2014 e Reg. UE 668/2014).

Per quanto riguarda invece i vini, si collocavano nell’ambito di un regime specifico per la tutela delle indicazioni geografiche dei vini e delle bevande spiritose. A seguito dell’entrata in vigore della nuova Ocm, è stato emanato il Reg. CE 479/2008, entrato in vigore il 1 agosto del 2009 attraverso il quale vennero introdotte importanti novità negli aspetti relativi alla classificazione dei vini. Dal 1 agosto 2009, infatti, i vini Doc (Denominazione di Origine Controllata) e i vini Docg (Denominazione di Origine Controllata e Garantita) sono stati inclusi nell’elenco delle Dop mentre i vini Igt (Indicazione Geografica Territoriale) nell’elenco delle Igp1.

La Denominazione di Origine Protetta (Dop) è il marchio di tutela giuridica della denominazione che viene attribuito ai prodotti originari di un luogo o una regione determinati e la cui qualità e caratteristiche dipendono da quel territorio e dalle sue caratteristiche (fattori naturali e umani). Affinché un prodotto sia una Dop, le fasi di produzione, trasformazione ed elaborazione devono avvenire in un’area geografica delimitata e secondo le rigide regole produttive stabilite dal disciplinare di produzione, garantite da uno specifico organismo di controllo. L’Indicazione Geografica Protetta (Igp) viene invece attribuita ai prodotti che hanno una determinata qualità, una reputazione o un’altra caratteristica collegata all’origine geografica e la cui produzione, trasformazione e/o elaborazione avviene in un’area geografica determinata. Per ottenere il marchio Igp almeno una fase produttiva deve avvenire una particolare area e chi produce deve attenersi alle regole di un disciplinare di produzione e ai controlli di uno specifico organismo.

La Specialità Tradizionale Garantita (Stg) non fa riferimento a un’origine ma ha l’obiettivo di valorizzare una composizione tradizionale del prodotto o un metodo di produzione tradizionale.

L’Italia è il paese europeo con il più alto numero di certificazioni geografiche garantite dall’Unione Europea, seguita dalla Francia (226 certificazioni di prodotti alimentari e 432 certificazioni nel settore del vino). Secondo il rapporto Ismea-Qualivita, i prodotti certificati in Italia al 31 Dicembre 2015 (Tabella 1) includevano 799 Denominazioni di Origine Protetta (Dop) e Indicazioni Geografiche Protette (Igp) e 2 Specialità Tradizionali Garantite (Stg: mozzarella e pizza napoletana). Tale sistema ha generato un valore della produzione di circa 13,4 miliardi di euro (il 10% del fatturato dell’industria agro-alimentare) e un valore delle esportazioni di 7,1 miliardi di euro (21% del totale delle esportazioni agroalimentari) (Ismea- Qualivita, 2016)2.

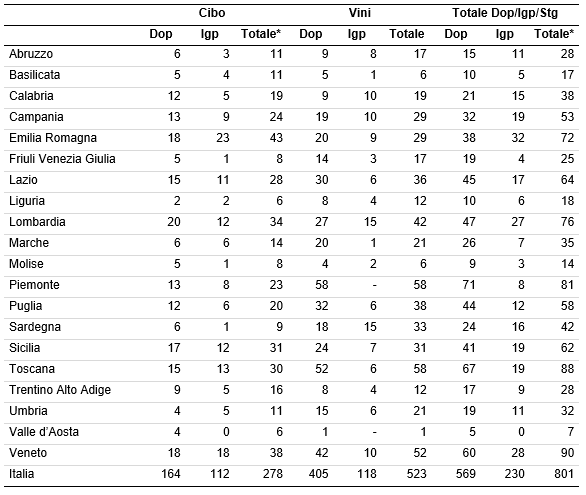

Tabella 1 - Indicazioni Geografiche in Italia nel settore dei prodotti alimentari e del vino (31 Dicembre 2015)

Fonte: Ismea-Qualivita, 2016

Le Regioni con il maggior numero di certificazioni Dop/Igp sono il Veneto, la Toscana e il Piemonte (Tabella 2) in cui viene prodotta la maggiore quantità di vino certificato (60% della produzione di vino Dop totale). I vitigni più importanti sono il Prosecco Dop, l’Asti Dop, Conegliano Valdobbiadene Dop, Chianti Dop, Amarone della Valpolicella Dop (37,2% del totale del valore della produzione di vino sfuso nel 2015; Ismea-Qualivita 2016).

Riguardo gli altri prodotti agroalimentari, la categoria più rappresentata è quella che raggruppa i prodotti ortofrutticoli e i cereali (106 prodotti, il 38,1% del totale dei marchi Dop/Igp; Ismea-Qualivita 2016) seguiti dai formaggi (51 prodotti, il 18,3% del totale), oli e grassi (43 prodotti; 15,5%) e prodotti derivati dalla carne (40 prodotti; 14,4%). Nel raggruppamento dell’ortofrutta, la produzione Dop/Igp più importante è rappresentata dalle mele: la mela Alto Adige (Igp) e la mela Val di Non (Dop) rappresentano da sole l’87,1% del totale della produzione certificata in termini di quantità e l’80,0% in termini di valore della produzione.

Tabella 2 - Numero di Indicazioni Geografiche in Italia per Regione (31 Dicembre 2015)

* Due Stg sono registrate in Italia e sono incluse nel totale di ogni Regione

Fonte: Ismea-Qualivita, 2016

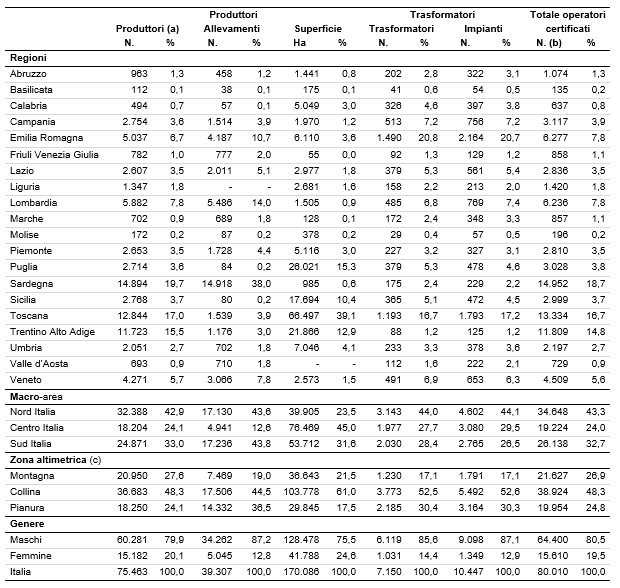

Nel 2015 c’erano in Italia 80.010 operatori certificati (Tabella 3), 160 unità in più rispetto al 2014 (+0,2%): il 91,1% erano coinvolti esclusivamente in attività produttive, il 5,7% in attività di trasformazione e il restante 2,2% operava su entrambi i fronti. Nel 2015 sono stati registrati 6.620 nuovi operatori (6.233 produttori e 1.169 trasformatori) mentre il numero di uscite è stato inferiore (6.458 unità: 5.341 produttori e 864 trasformatori), determinando un bilancio positivo.

Anche se i produttori (75.463 unità) sono presenti in ogni Regione italiana, più della metà è concentrato in 3 Regioni: Sardegna (19,7%), Toscana (17,0%), Trentino Alto Adige (15,5%). Le aziende zootecniche sono localizzate in quelle regioni specializzate negli allevamenti suini e bovini da latte: Sardegna (38,0% del totale), Lombardia (14,0%), Emilia Romagna (10,7%) e Veneto (7,8%). Tra i produttori, è particolarmente rappresentato il settore dei formaggi (34,5% del totale) seguito da quello dell’olio d’oliva (25,9%).

Nel settore della trasformazione (7.150 unità) il comparto più importante è quello dell’olio extra-vergine d’oliva (25,3% del totale) seguito dai formaggi (21,4%) e dal comparto della frutta, verdura e cerali (18,9%). Più della metà dei trasformatori lavora in 4 Regioni dell’Italia Centrale e settentrionale: Emilia Romagna (20,8%), Toscana (16,7%), Veneto (6,9%) e Lombardia (6,8%).

Più dei tre quarti dei produttori (75,9%) opera in aree di montagna e collina mentre il restante (24,1%) in pianura. La maggior parte degli operatori sono uomini (79,9% dei produttori e 85,6% dei trasformatori).

Tabella 3 - Operatori certificati Dop/Igp/Stg in Italia per Regione, macroarea, altitudine e genere

(a): un produttore può gestire uno o più allevamenti

(b): un operatore può produrre e trasformare in azienda

(c): gli operatori sono distribuiti nelle diverse zone altimetriche in base alla distribuzione della superficie, allevamenti o impianti. Il totale potrebbe essere diverso da quanto calcolato negli altri raggruppamenti.

Fonte: Istat, 2016

Analisi dei fattori determinanti l’adesione ai sistemi di certificazione di origine

Il dataset Rica e le variabili utilizzate

L’analisi è stata implementata utilizzando i dati della Rica per il triennio 2013-2015. La Rica è un’indagine campionaria che si occupa della racconta di dati strutturali e contabili delle aziende agricole definite come professionali, ovvero con una Produzione Standard (PS) superiore agli 8.000 euro. La Produzione Standard di una attività produttiva è il valore medio della produzione lorda totale realizzata in una determinata regione ed è determinata dalla sommatoria delle vendite, impieghi in azienda, autoconsumi, variazioni di magazzino, al netto degli acquisti e della sostituzione del bestiame. E’ il parametro con il quale la Rica classifica le aziende sulla base della dimensione economica.

Tra le varie informazioni raccolte dall’indagine, ci sono quelle riguardanti la tipologia di certificazione presente in azienda. Sono previsti tre livelli di certificazione: un livello aziendale (es. tra aziende biologiche e non), un livello di processo e uno di prodotto (indicazione specifica delle produzioni). Per questa analisi sono state selezionate le aziende che presentavano una certificazione di prodotto Dop o Igp (le Doc/Docg dei vini sono state raggruppate con le Dop e le Igt con le Igp). Dal dataset sono stati eliminati i casi duplicati nel triennio e alla fine sono state selezionate 8.774 aziende, di cui il 17,0% aderisce a sistemi di certificazione di origine.

Il modello utilizzato per l’analisi dei determinanti è una semplice regressione binaria logistica (Logit) a risposta dicotomica utilizzata in molte analisi di questo tipo, sia riguardanti le risposte dei produttori che dei consumatori (Grunert, Aachmann, 2016; Teuber, 2011). Nel presente lavoro la variabile dipendente assume il valore 1 in caso di adesione a schemi di certificazione e 0 negli altri casi. Il modello stima la probabilità di adesione delle aziende agricole, dato il valore assunto dalle variabili dipendenti che sono state classificate in quattro gruppi sulla base delle seguenti caratteristiche:

- Localizzazione: le aziende sono state classificate secondo diversi criteri. Due di questi si basano su aspetti di tipo socio-economico (aree svantaggiate come designate dalla Direttiva 1975/268/Cee e aree interne) mentre due si basano su caratteristiche fisiche ovvero l’altimetria (montagna, collina e pianura) e la posizione geografica (sud Italia e isole, centro e nord Italia). Come in altre analisi basate sui dati Rica (Marongiu, Cesaro, 2016, 2017) la classificazione delle aziende nelle aree interne è basata sui criteri utilizzati nella Strategia per le Aree Interne ovvero la distanza dei Comuni dai centri in cui son localizzati i servizi (sanitari, scolastici e trasporti).

- Caratteristiche aziendali: l’analisi è stata fatta sia su quattro Ordinamenti Tecnico-Economici (Ote) che sulla classificazione delle Ote specializzate (nella Rica ci sono 4 Ote specializzate e 3 Ote miste). Le altre variabili riguardano la diversificazione delle attività (agriturismo, ristorazione, trasformazione dei prodotti, ecc.) e la dimensione aziendale. Per quanto riguarda quest’ultima, è stata considerata sia la Superficie Agricola Utilizzata (Sau) che la Dimensione Economica in termini di Produzione Standard (sono definite aziende piccole quelle con meno di 25.000 € di PS).

- Caratteristiche dell’imprenditore: sono state considerate l’età e il livello di istruzione dell’imprenditore. La soglia di età è posta ai 40 anni al di sotto dei quali si è considerati giovani imprenditori mentre sull’istruzione, il limite minimo considerato è la scuola media.

- Caratteristiche del territorio: riguardo al territorio, il grado di urbanizzazione è legato alla densità della popolazione del Comune di appartenenza dell’azienda. Il numero di strutture ricettive e posti letto viene invece considerata una proxy legata allo sviluppo del turismo nel territorio mentre il Pil pro capite dà la misura della sua ricchezza.

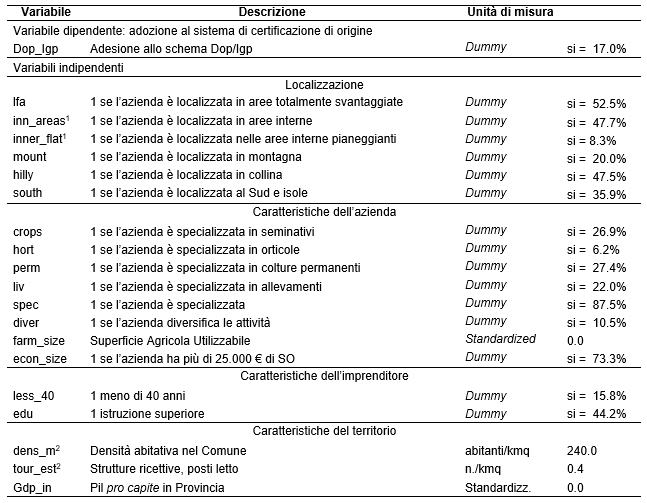

Tabella 4 - Descrizioni delle variabili usate nel modello Logit

Fonte: Database Rica on line, Strategia Aree Interne1, Eurostat2

Risultati del modello

La tabella 5 mostra i risultati dell’applicazione del modello di regressione logistica binaria alle variabili considerate nell’analisi.

Tabella 5 - Stima dei determinanti dell’adozione di certificazioni Dop e Igp

Fonte: elaborazione su dati Rica e Eurostat

Livello di significatività: *** p<0.01; ** p<0.05; * p<0.10

Il Reg. Cee 2081/92 sulla tutela delle indicazioni geografiche riportava come obiettivo della protezione del marchio quello di generare redditi più elevati e una maggiore occupazione nelle aree marginali e/o in quelle meno favorite. Tale obiettivo è stato mantenuto nel tempo e richiamato nell’attuale Reg. UE 1151/2012 che sottolinea come la protezione dei prodotti a marchio Dop/Igp può apportare benefici per l’economia delle aree rurali e per lo sviluppo locale attraverso la creazione di effetti positivi dal punto di vista economico, sociale, culturale e ambientale (Belletti, Marescotti, 2011; Arfini, 2013). L’impatto del riconoscimento delle denominazioni di origine e delle indicazioni geografiche non è lo stesso in tutti i territori, essendo strettamente correlato sia alle capacità degli attori economici coinvolti e sia all’importanza che il settore agricolo e agroalimentare hanno nell’economia locale. Alcune analisi specifiche hanno messo in evidenza una casistica molto differenziata che va da territori in cui l’impatto è stato piuttosto limitato (Callois, 2004) o insignificante (come in alcuni casi in cui i produttori erano già organizzati e la presenza di un marchio non ha modificato un mercato già consolidato) ad altri in cui l’impatto è risultato più significativo, come nei casi in cui le denominazioni di origine sono state coordinate con altre attività, quali ad esempio il turismo (London Economics, 2008).

Secondo il risultato del modello e in linea con altre analisi basate sulla Rica italiana (Scardera, Viganò, 2008), la localizzazione aziendale nelle aree svantaggiate è un fattore che influenza negativamente l’adesione a schemi di certificazione basati sulle denominazioni di origine o sulle indicazioni geografiche. Il risultato si può ricollegare agli elevati costi dell’attività agricola a causa di condizioni difficili ma anche agli elevati costi di adattamento strutturale necessari per implementare uno schema di certificazione, che coinvolge sia le imprese che il sistema nel suo complesso. Per quanto riguarda invece le aree interne, la variabile ha una bassa significatività (p<0,10) diversamente dal coefficiente relativo alle aree interne delimitate in zone pianeggianti, il cui segno positivo è indice di una maggiore adesione agli schemi di certificazione. Effettivamente il risultato per queste aree, meno isolate e più potenziate dal punto di vista infrastrutturale, conferma quanto emerso in altre analisi (Santini et al., 2015) ovvero l’importanza della connessione strategica legata alla continuità territoriale e considerata uno dei cardini degli interventi della Strategia delle aree interne. C’è da sottolineare che la Rica ha per oggetto un campione di aziende agricole, quindi si occupa della parte produttiva, ma secondo i rilievi dell’Istat, nella maggior parte dei Comuni delle aree interne (52,6%; Istat 2016) sono presenti operatori certificati. La strategia stessa evidenzia il contributo che le politiche sui marchi territoriali possono dare nel rafforzamento delle attività agricole di alcuni territori.

Per quanto riguarda l’altimetria, le aziende che mostrano una maggiore propensione ad aderire a schemi di certificazione geografica sono quelle localizzate in montagna e collina. A tal proposito, alcune analisi condotte a livello europeo (Cesaro et al., 2017) non evidenziano una relazione diretta tra certificazioni e localizzazione in montagna, mentre altre (Santini et al., 2015) confermano quanto emerso dai risultati del modello. Le caratteristiche del campione Rica mettono in evidenza un maggior grado di adesione delle aziende localizzate in collina (57,1% contro il 25,0% localizzate in pianure e il 17,8% in montagna) e di quelle che specializzate in colture permanenti, principalmente vite e melo (presenti nel 65,7% delle aziende; cereali, semi oleosi e colture proteiche sono coltivati nel 6,5% delle aziende mentre il 9,5% sono rappresentate da allevamenti).

Riguardo l’area geografica, c’è una minore propensione all’adesione nelle aziende localizzate nel sud Italia (isole incluse) rispetto al centro e nord. Nel campione Rica, il 53,1% delle aziende sono infatti localizzate nel nord e il 21,5% nel centro Italia.

Le variabili che hanno a che fare con le caratteristiche aziendali, confermano la maggiore diffusione delle certificazioni nelle aziende con coltivazioni permanenti e allevamenti. Il coefficiente negativo legato alla specializzazione è un dato interessante e sembrerebbe indicare che l’azienda specializzata dal punto di vista degli ordinamenti ha una minore propensione all’adesione agli schemi di certificazione rispetto alle aziende miste.

Il coefficiente relativo alla diversificazione non è statisticamente significativo.

Riguardo la dimensione aziendale, sembra che nel caso delle aziende del campione esaminato, più grande sia l’azienda e più probabile sia l’adesione a schemi di certificazione di origine. Questa correlazione è stata evidenziata in altre analisi (Van de Poel, 2017) nelle quali è emerso che nelle regioni in cui l’agricoltura viene portata avanti da aziende molto piccole e gli agricoltori non hanno un elevato orientamento al mercato o a canali di vendita lunghi, l’uso dei marchi non è diffuso. In alcuni ambiti, le aziende che operano nei mercati tradizionali e con produzioni tipiche commercializzate con marchio Dop/Igp implementano le loro politiche principalmente a livello locale dove la protezione dall’uso sleale del nome geografico è la motivazione prevalente perché legata a prodotti con una reputazione consolidata anche se magari solo su mercati locali o di nicchia. Aziende più grandi, coinvolte in canali di vendita più complessi e lunghi o nell’apertura di nuovi mercati, invece, considerano il marchio anche come una garanzia sulle caratteristiche del prodotto, sulla qualità e sulla qualificazione dell’offerta, oltre che come strumento di tutela da falsificazioni e concorrenza sleale (Belletti, Marescotti, 2007).

Tra lee caratteristiche dell’imprenditore, la variabile riguardante l’età è non statisticamente significativa anche se c’è da rimarcare il fatto che il 20,4% delle aziende coinvolte nella certificazione ha meno di 40 anni, mentre l’istruzione sembra influenzare positivamente la partecipazione a schemi di qualità.

Guardando le caratteristiche del territorio, il numero di strutture ricettive e posti letto usato come proxy delle infrastrutture turistiche sembra avere una influenza positiva nel determinare la propensione all’adesione a schemi di qualità basati sui marchi territoriali. Questo conferma l’idea che i produttori sono più invogliati a usare certificazioni d’origine se hanno la possibilità di promuovere il prodotto con il turismo. Differentemente da altre analisi, nel caso del campione italiano c’è una correlazione positiva tra il Pil pro capite di una regione e l’adesione agli schemi di qualità.

Considerazioni finali

L’adesione a schemi di certificazione di origine dipende da diverse variabili influenzate non soltanto dalle caratteristiche del territorio in cui l’azienda opera ma anche dalla presenza dell’infrastruttura necessaria per lo sviluppo della filiera e dalla capacità degli operatori coinvolti di fare “sistema”. L’Italia è il paese europeo con il più elevato numero di certificazioni geografiche garantite dall’Unione Europea e ognuna di esse è il risultato della combinazione unica di fattori ambientali, culturali e delle caratteristiche dell’agricoltura di un determinato territorio. Il lavoro si è focalizzato su alcuni di questi fattori, considerati determinanti nella scelta dell’adesione agli schemi di certificazione Dop e Igp in un campione di aziende Rica. Per quanto riguarda la localizzazione, l’analisi ha messo in evidenza come la presenza di svantaggi (come da Direttiva 1975/268/Cee) non sia un incentivo all’adesione a tali schemi di qualità mentre sembra ci sia una maggiore propensione nelle aree interne, specialmente se vicine a zone di pianura, che si suppone siano maggiormente potenziate dal punto di vista infrastrutturale. A tal riguardo c’è da sottolineare che in tutte le fasi di istruttoria portate avanti per l’individuazione della strategia delle aree interne, l’incidenza delle produzioni con Dop/Igp è sempre stata considerata come un fattore di successo economico del territorio. Altra caratteristica relativa alla localizzazione è la maggiore propensione all’adesione nelle aziende agricole delle aree collinari e montane dove viene portata avanti una parte consistente dell’agricoltura certificata. Si aggiunge a questa anche l’opportunità offerta alle filiere agroalimentari di montagna dal regolamento delegato della Commissione Europa 665/2014 che completa il Reg. UE 1151/2012 e che introduce il marchio “Prodotto di Montagna” ai prodotti realizzati in altura. Tale marchio potrà affiancarsi a quelli Dop/Igp e costituire un ulteriore strumento di promozione delle filiere agroalimentari locali, potenziabili tra l’altro anche all’interno dell’attuale programmazione sullo sviluppo rurale con le misure dedicate alle filiere e ai prodotti di qualità.

Riguardo la localizzazione, le aziende agricole del sud sembrano essere meno portate ad aderire agli schemi di certificazione mentre più elevate dimensioni aziendali (sia in termini di superficie che di Produzione Standard) ne favorirebbero l’adesione. Il legame tra la presenza di produzioni tipiche e il turismo è un altro aspetto emerso nel modello che rafforza il concetto delle sinergie positive che si sviluppano in quei contesti in cui la tipicità delle produzioni è considerata una fattore importante dello sviluppo del territorio.

Riferimenti bibliografici

-

Arfini F. (2013), “Il nuovo Pacchetto Qualità: uno strumento (potenziale) a support delle politiche di sviluppo rurale”, in Agriregionieuropa, anno 9, n.35, Dic.2013

-

Belletti G., Marescotti A. (2007), Costi e benefici delle denominazioni geografiche (Dop e Igp), Agriregionieuropa anno 3, n.8. Marzo 2007

-

Belletti G., Marescotti A. (2011), “Origin products, geographical indications and rural development” in: Barham, E. and Sylvander, B. (eds.), Labels of origin for food: Local development, global recognition. Wallingford, Cab International, pagg. 75-91.

-

Callois J.M., (2004), Can quality labels trigger rural development? A micro-economic model with cooperation for the production of a differentiated agricultural good; Working Paper 2004/6, Cesaer

-

Carpenter M., Larceneux F., (2008), “Label equity and the effectiveness of values-based labels: an experiment with two French protected geographic indication labels”, in International Journal of Consumer Studies n.32, pagg. 499-507

-

Cesaro L., Dries L., Luchtenbelt H., Marongiu S., Peerlings J., Van de Pol L. (2017), Report on the determinants of farmers’ engagement in food quality schemes, Deliverable 4.1, Strenght2Food

-

Grunert, K. G., Aachmann, K. (2016), “Consumer reaction to the use of EU quality labels on food products: a review of the literature”, Food Control n.59, pagg. 178-187, Elsevier

-

Ismea-Qualivita (2016), Rapporto 2015 sulle produzioni agroalimentari e vitivinicole Dop, Igp, Stg, Ismea Qualivita Isbn 978-88-96530-43-6

-

Istat (2016), I prodotti agroalimentari di qualità Dop, Igp, Stg, Report Statistiche, Cdd Istat, Roma.

-

London Economics (2008), Evaluation of the Cap policy on protected designation of origin (Pdo) and protected geographical indications (Pgi), Final Report

-

Marongiu S., Cesaro L. (2017), “Economic performance and profitability of agricultural holdings in Inner Areas”, Italian Journal of Planning Practices, 2017

-

Marongiu S., Cesaro L., (2016), “L’agricoltura nelle aree interne: un’analisi dei principali indicatori di produttività e redditività delle aziende agricole tramite la Rica”, Agriregionieuropa, n.45, giugno 2016

-

Santini F., Guri F., Aubard A., Gomez y Paloma S. (2015), “Geographical Indications and territories with specific geographical features in the EU: the cases of mountain and island areas”, paper prepared for the 145th Seminar Intellectual Property Rights for geographical indications: What is at Stake in the Ttip? April 14-15, 2015, Parma, Italy

-

Scardera, A., Viganò L. (2008), “Il funzionamento delle aziende agricole con prodotti di qualità e le politiche a loro favore” contributo al Convegno Dop e Igp, i numeri della qualità, Bologna, 12 Settembre 2008.

-

Teuber R., (2011) “Consumers’ and producers’ expectations towards geographical indications. Empirical evidence for a German case study”, British Food Journal, Vol. 113, n.7, pagg.900-918

-

Van de Poel, L., (2017), Explaining the spatial distribution in the uptake of Pdo and Pgi in Europe, MSc Thesis Agricultural Economics and Rural Policy, Wageningen University 2017.

-

Verbeke, W., Pianiak, Z., Guerrero, L., Hersleth, M. (2012), “Consumers’ awarenes and attitudinal determinants of European Union quality label use on traditional foods”, in Bio-based and applied economics, 1(2) pagg. 213-229

-

Verbeke, W., Rosen, J. (2009), “Market differentiation potential of country-of-origin quality and traceability labelling” in The Estey Centre Journal of International Law and Trade Policy, 10, pagg. 20-35

Siti di riferimento

- 1. La comparto vitivinicolo a denominazione di origine era disciplinato dalla Legge 164/1992. Oggi, nonostante l’inclusione all’interno delle Dop e Igp, le qualifiche di Docg, Doc e Igt sono ancora applicabili ai vini ai sensi del Decreto Delegato n. 61/2010 che li riconosce come menzioni specifiche tradizionali.

- 2. I dati aggiornati al 28 Febbraio 2018 davano conto di 293 prodotti a marchio Dop/Igp/Stg nel settore del cibo (167 Dop e 126 Igp) e lo stesso numero (523) di Dop/Igp nel settore del vino (Ministero delle politiche agricole, alimentari e forestali).