Abstract

Nell’ambito dell’attuale ciclo di programmazione 2014-20 le zone di pesca e acquacoltura costiere e interne si preparano ad attuare un secondo ciclo di programmazione dello sviluppo locale utilizzando le risorse del Fondo Europeo per gli Affari Marittimi e la Pesca che sosterrà, in particolare, gli obiettivi della nuova Politica Comune della Pesca, perseguendo gli obiettivi dell’Unione europea per lo sviluppo sostenibile della pesca e dell’acquacoltura e delle attività connesse.

Premessa

La finalità del presente lavoro è quella di contribuire, attraverso la presentazione di un caso regionale, a diffondere le conoscenze e le potenzialità del settore pesca e acquacoltura allo sviluppo dei territori.

I contenuti riportati di seguito sono il frutto di uno studio condotto dal Crea Politiche e Bioeconomia per la regione Basilicata che, con l’avvio della nuova fase di programmazione dei Fondi Strutturali e di Investimento Europei (Fsie) e, nello specifico, attraverso il Fondo Europeo per gli Affari Marittimi e la Pesca (Feamp), si sta preparando ad attuare un secondo ciclo di attività per il settore pesca e acquacoltura.

Il Feamp – che sostituisce, ampliandone la sfera di operatività, il Fondo Europeo per la Pesca (Fep) della programmazione 2007-13 – contribuisce alla realizzazione della Strategia Europa 2020 ed all’attuazione della Politica Comune della Pesca (Pcp1), perseguendo gli obiettivi dell’Unione europea (Ue) per lo sviluppo sostenibile della pesca e dell’acquacoltura e delle attività connesse.

Introduzione

La presenza del mare in un territorio può rappresentare uno straordinario volano di sviluppo, in quanto attorno ad essa possono fiorire e svilupparsi diversi comparti produttivi che interessano sia ambiti tradizionali legati all’economia primaria, che settori relativi all’industria e ai servizi, anche ad alto contenuto innovativo.

La Basilicata è una regione con una forte tradizione agricola e rurale che solo nella programmazione 2007-13, in linea con gli indirizzi suggeriti dalla Commissione europea (Ce) nel Libro verde “Verso la futura politica marittima dell’Unione: oceani e mari nella visione europea” (2006), ha avviato un percorso di sviluppo integrato delle zone di pesca e acquacoltura (costiere e interne), nella consapevolezza che per la ripresa del settore marittimo è importante integrare l’economia del mare con quella della terra ferma. In particolare, il percorso di sviluppo è stato costruito coniugando l’ascolto delle parti coinvolte con l’osservanza del dettato normativo unionale (AA.VV., 2015; D’Oronzio, Licciardo, 2016). L’obiettivo principale è stato quello di elaborare una strategia basata su azioni effettivamente aderenti ai fabbisogni dei portatori di interesse in un’ottica di stakeholder involvement (Beierle, 2002) che denota una partecipazione più profonda nel processo di decisionale, rispetto al concetto di partecipazione pubblica.

Sulla scorta di tali presupposti sono state elaborate le linee strategiche e le azioni volte a rafforzare il sistema di pesca regionale, ovvero la piccola pesca costiera, sviluppare e modernizzare l’acquacoltura, promuovere investimenti atti sia a favorire iniziative di filiera e la diversificazione del prodotto, sia a sostenere attività di ricerca.

Il contesto economico e produttivo

Il territorio lucano dispone di 61,52 km di costa, di cui 60,57 km adibita alla balneazione (Regione Basilicata, 2013). Nel complesso, il 98,4% della costa lucana (tab. 1) presenta acque conformi ai valori guida2.

Tabella 1 - Lunghezza totale della costa lucana e livello di balneabilità (valori in km)

Fonte: Relazione sullo stato dell’Ambiente della Regione Basilicata (2013)

La costa tirrenica si sviluppa per una lunghezza di circa 25 km. Il paesaggio ecosistemico è dominato da una costa alta e frastagliata, con grandi falesie calcaree a strapiombo sul mare. La continuità della costa è interrotta dall’opera portuale situata in località Marina di Maratea che è in grado di ospitare imbarcazioni anche di notevoli dimensioni ed evidenzia una forte vocazione turistica diretta, in primis, ad un bacino di utenza a reddito medio-alto.

Un aspetto del tutto diverso caratterizza la fascia ionica, la cui fisionomia attuale è il risultato di una commistione di fattori ecologici e antropici, questi ultimi riconducibili principalmente alle imponenti opere di bonifica condotte nella prima metà del Novecento, mentre lo sviluppo delle coltivazioni intensive – agrumi, pesche, albicocche, fragola, uva, kiwi – ha dato vita ad una sostanziale ripresa economica sia della pianura metapontina, sia della relativa area costiera. Il tratto di costa è interessata dalla presenza di due infrastrutture portuali: il porto degli Argonauti e quello di Marinagri.

La costa e le attività turistiche connesse rappresentano alcuni degli elementi principali per lo sviluppo di un processo di crescita sostenibile. Tuttavia, la modificazione di importanti equilibri ad opera di interventi antropici direttamente lungo la costa e nei settori medio-alti dei bacini di drenaggio fluviale, oltre alle recenti e repentine variazioni climatiche, hanno determinato un forte stato di arretramento della linea di costa (Longhitano S., 2008), smantellamento di ampi settori di spiaggia e di parte dei cordoni dunali, con pesanti conseguenze sugli aspetti naturalistici ed economici3 della costa ionica.

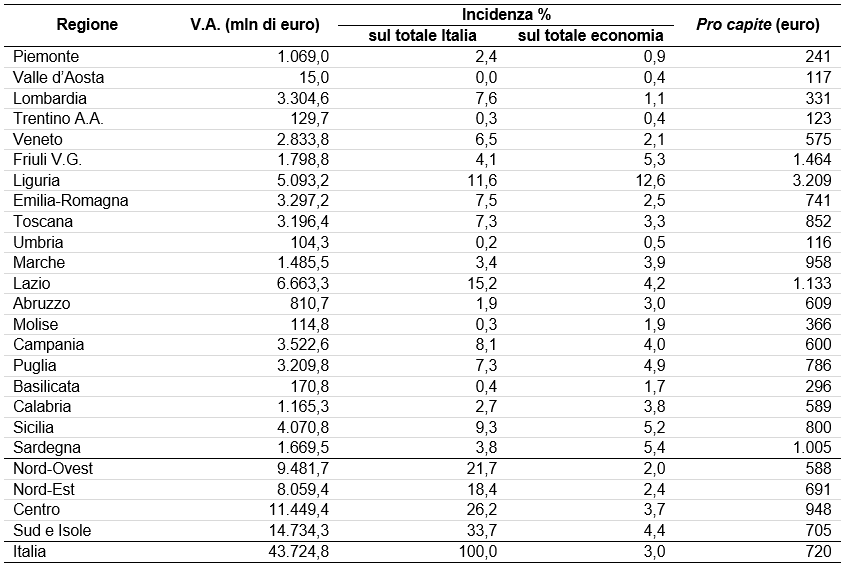

Nel 2014, l’economia del mare ha prodotto a livello nazionale oltre 43 miliardi di valore aggiunto, il 3% dell’economia generale (Tabella 2). Nella ripartizione Sud e isole viene prodotto il 33,7% del valore aggiunto nazionale relativo alla blue economy4 italiana con Sicilia (9,3%), Campania (8,1%) e Puglia (7,3%) in testa.

Tabella 2 - Valore aggiunto dell’economia del mare per regione e ripartizione geografica (2014, valori assoluti e in %)

Fonte: Unioncamere-Si.Camera

Come più sopra anticipato, l’economia regionale ha una forte caratterizzazione rurale e negli anni le risorse economiche, anche di natura comunitaria, hanno partecipato a rafforzarla. Dall’esame dei dati disponibili si evince, infatti, che il valore aggiunto del mare per abitante in Basilicata è pari a 296 euro, una performance piuttosto lontana da quella media delle ripartizioni di raffronto (Sud e isole: 705 euro; Italia: 720 euro), a causa della scarsa connessione che i settori “blu” lucani hanno con il resto del territorio (Unioncamere, 2015), determinando, di conseguenza, un effetto moltiplicatore5 piuttosto modesto. Se a livello nazionale ogni euro prodotto nell’ambito della blue economy attiva sul resto dell’economia 1,9 euro di valore aggiunto, in Basilicata questo dato si riduce ad appena 0,8.

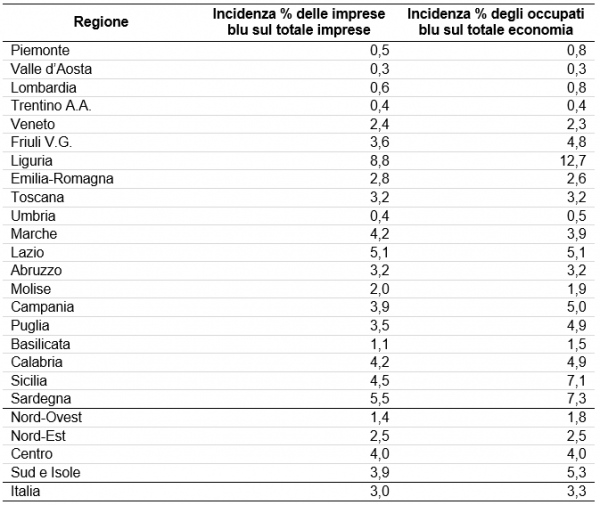

Il numero delle imprese attive nell’ambito del settore regionale è pari a 666 unità e conta 2.900 unità impiegate. Tuttavia, come mostrato nella tabella 3, le imprese blu lucane rappresentano solo l’1,1% del totale economia ed anche in rapporto all’incidenza del numero di occupati legati alla blue economy, la regione si mantiene al di sotto della media nazionale (Basilicata: 1,5%; Sud e isole: 5,3%; Italia: 3,3%). Tale differenziale, se da un lato mostra un limite nello sfruttamento e nell’utilizzazione delle risorse offerte dalla blue economy, in particolare di quelle legate alla pesca, è al contempo indice dell’esistenza di potenziali margini di crescita (Federazione del mare - Censis, 2015; Unioncamere, 2015), a maggior ragione in una fase caratterizzata da una crisi occupazionale di carattere emergenziale. La piena valorizzazione delle attività di acquacoltura e delle aree costiere lucane, in linea con gli obiettivi di sviluppo del Feamp, può, infatti, offrire ampie opportunità anche alle categorie a maggior rischio di emarginazione sociale, così come riscontrato a livello nazionale.

Tabella 3 - Incidenza del numero di imprese blu sul totale delle imprese e incidenza degli occupati blu sul totale economia (2014, valori in %)

Fonte: nostre elaborazioni su dati Unioncamere-Si.Camera

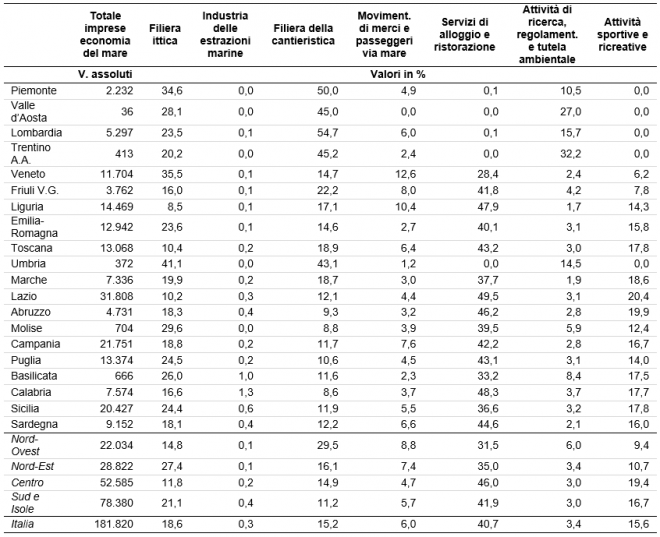

L’analisi per filiera, infine, mostra come in Basilicata la presenza del mare è valorizzata prevalentemente in funzione turistico/ricreativa. Dall’osservazione della tabella 4 si ricava che il 50,7% delle unità produttive della blue economy rientra nei comparti specializzati in attività di alloggio-ristorazione (33,2%) e sport e ricreazione (17,5%). In linea con l’assenza di rilevanti infrastrutture portuali si rileva, invece, una bassa incidenza sia delle società dedite alla movimentazione di merci e passeggeri (2,3%), sia di quelle connesse alla filiera della cantieristica (11,6%). La filiera ittica incide per il 26%, dato superiore alla media del Sud e isole (21,1%) e dell’Italia (18,6%), mentre hanno un peso residuale, ma superiore alla media delle ripartizioni territoriali di raffronto, le unità estrattive (Basilicata: 1%; Sud e isole: 0,4%; Italia: 0,3%) e quelle finalizzate alle attività di ricerca, regolamentazione e tutela dell’ambiente (Basilicata: 8,4%; Sud e isole: 3%; Italia: 3,4%).

Tabella 4 - Imprese dell’economia del mare per regione e filiera produttiva (2014, valori assoluti e in %)

Fonte: nostre elaborazioni su dati Unioncamere-Si.Camera

L’esperienza pesca nel periodo 2007-13

Nella logica dell’integrazione, dell’intersettorialità e dell’interdisciplinarità è stata impostata la strategia regionale per il settore pesca e acquacoltura, realizzata attraverso il Programma Operativo Regionale (Po) cofinanziato dal Fep 2007-13.

L’avvio del Po Fep è stato lento6 ma, in termini di spesa e realizzazioni, ha prodotto buoni risultati in quanto concentrato su interventi strutturali e di comunicazione, volti a diffondere la conoscenza sulla realtà territoriale e a creare sinergie ed integrazioni con il mondo della ricerca, nonché con gli attori dello sviluppo locale operanti sul territorio.

I principali risultati sono stati raggiunti nell’attuazione dell’Asse “Acquacoltura, pesca in acque interne, trasformazione e commercializzazione dei prodotti della pesca e dell’acquacoltura”. Le azioni attivate hanno assorbito il 44% delle risorse finanziarie del Fep 2007-13 consentendo il finanziamento di investimenti produttivi per il miglioramento delle condizioni di produzione e dell’adeguamento al mercato.

Nell’ambito dell’Asse III “Misure di interesse comune”, la Misura 3.2 ha assorbito il 23% della dotazione disponibile, contribuendo a preservare la fauna e la flora acquatica mediante il recupero degli habitat delle acque interne, la ricostruzione delle rotte migratorie e il ripopolamento delle specie ittiche. Sempre nell’ambito di tale Asse, un importante obiettivo per il rafforzamento della piccola pesca costiera è stato offerto dalla linea di interventi “Porti, luoghi di sbarco e ripari di pesca”, che ha favorito la realizzazione di un network della piccola portualità e dei ripari della pesca finanziando il completamento di quattro punti di sbarco lungo la costa ionica. Attraverso gli interventi per lo “Sviluppo di nuovi mercati e campagne promozionali”, inoltre, l’Amministrazione regionale ha promosso una serie di attività di promozione e valorizzazione orientate a diffondere la “cultura della pesca”, evidenziando l’esistenza di piccole realtà e di un settore locale potenzialmente in grado di creare sviluppo ed occupazione. Nello specifico, le azioni realizzate (incontri territoriali, attività di concertazione, animazione locale) hanno facilitato la diffusione della conoscenza degli strumenti di programmazione settoriale ed hanno favorito la consapevolezza sull’importanza strategica del comparto per le aree costiere, sia per gli operatori del settore (pescatori, ristoratori locali, ecc.) che per quelli delle aree rurali interne, le cui attività potrebbero avvantaggiarsi dalle maggiori potenzialità offerte dalla blue economy, anche attraverso lo sviluppo locale di tipo partecipativo (Sltp) plurifondo della programmazione 2014-20.

L’ampliamento dell’approccio Leader e il Feamp

Proseguendo con l’approccio territoriale iniziato con l’Asse IV “Lo sviluppo sostenibile delle zone di pesca” del Fep, il Feamp offre alle comunità marittime e della pesca nuove opportunità per affrontare le sfide locali attraverso la possibilità di combinare le risorse destinate allo Sltp con quelli provenienti dagli altri Fsie che, per il perseguimento degli obiettivi della Strategia Europa 2020, potranno “lavorare” insieme seguendo le linee del metodo Leader (European Commission, 2014). Il Feamp, in particolare, attraverso lo Sltp sostiene un approccio di tipo bottom-up in cui gli attori locali, chiamati a definire la propria strategia di sviluppo sostenibile, costituiranno un gruppo locale che riunisce rappresentanti del settore alieutico locale, di altri settori economici (pubblici e privati) e della società civile per attuare azioni integrate multisettoriali di sviluppo locale volte a rispondere in maniera adeguata alle esigenze delle zone di pesca7. Lo Sltp prevede, infatti, un approccio più funzionale e adeguato al settore della pesca e acquacoltura che potrà spaziare dalle coste alle aree rurali limitrofe fino ad arrivare ad aree più interne.

Nelle zone di pesca e di acquacoltura, lo Sltp incoraggerà approcci innovativi destinati a creare crescita e occupazione, come previsto dalla Strategia Europa 2020, aggiungendo valore ai prodotti della filiera e diversificando l’economia verso nuove attività economiche, incluse quelle offerte dalla “crescita blu” e da settori marittimi più ampi.

In linea con gli indirizzi comunitari e nazionali, lo Sltp del partenariato pubblico e privato (Flag) previsto dalla Regione Basilicata dovrà essere finalizzato a: migliorare l’implementazione delle politiche a favore delle aree costiere e, in particolare, di quelle che si stanno spopolando; promuovere una maggiore qualità della progettazione locale; favorire la partecipazione delle comunità locali ai processi di sviluppo, contribuendo a rafforzare il dialogo tra società civile e istituzioni locali; assicurare il coordinamento tra politiche, strumenti di governance e procedure per accedere ai finanziamenti comunitari.

Alcune considerazioni conclusive

L’incidenza della pesca sul settore primario e, più in generale, sull’intera economia lucana appare ancora limitata. L’assenza di una rilevante filiera ittica, ovvero di una industria di trasformazione, e la mancanza di connessioni tra i diversi comparti della blue economy ne rappresentano i principali punti di debolezza. Pertanto, la creazione di una filiera esclusivamente lucana, in grado di trasformare e valorizzare il pescato locale, così come la capacità – tramite lo sviluppo di innovazione, infrastrutture e nuovi servizi – di mettere a sistema i differenti settori di attività che compongono la blue economy, può diventare un fattore decisivo per sfruttare le potenzialità delle aree costiere lucane.

La ricerca di integrazione e sinergie fra settori produttivi che ha accompagnato la fase di attività del Fep 2007-13 dovrebbe ispirare l’attuale programmazione promuovendo lo sviluppo di: i) logistica; ii) sviluppo turistico; iii) tutela dell’ambiente marino e costiero. Gli aspetti logistici, in particolare, rappresentano la conditio sine qua non per garantire, da una parte, l’interazione tra i settori blu lucani e, dall’altra, per favorire l’estensione degli effetti economici anche in aree non costiere. Lo sviluppo turistico rappresenta la seconda leva strategica in quanto, come elemento catalizzatore, è in grado di stimolare la quasi totalità delle filiere connesse al mare. Il terzo driver, infine, è rappresentato dalle attività di ricerca e tutela dell’ambiente, le quali, nell’ottica della Strategia Europa 2020, garantiscono la conservazione nel lungo periodo del mare quale risorsa attrattiva e produttiva.

Sulla scorta dell’esperienza della passata programmazione, sarà quindi importante sostenere l’adozione di progetti di investimento a carattere collettivo, predisposti sulla base di un approccio integrato (multi-misura e multi-attore) che possono favorire un miglioramento della governance locale e l’organizzazione di un sistema di relazioni maggiormente partecipato tra i diversi attori.

Benché le strategie di sviluppo locale partecipato per il settore pesca e acquacoltura sono ancora poco conosciute, le potenzialità che ne derivano potrebbero consentire di intercettare, per le aree costiere e quelle rurali interne, le opportunità della programmazione regionale degli altri Fsie e della marine strategy i cui obiettivi consistono nel preservare la diversità ecologica, la vitalità dei mari e degli oceani affinché siano puliti, sani e produttivi mantenendo l’utilizzo dell’ambiente marino ad un livello sostenibile e salvaguardando il potenziale per gli usi e le attività delle generazioni presenti e future.

Riferimenti bibliografici

-

AA.VV. (2015), Il settore ittico in cifre - 2015, Crea, Roma

-

Beierle T.C. (2002), The quality of stakeholder-based decisions, Risk Analysis, Vol. 22, No. 4, 2002

-

D’Oronzio M.A., Licciardo F. (a cura) (2016), La blue economy e lo sviluppo sostenibile in Basilicata, Crea, Roma, Isbn 978-88-9959-524-1

-

European Commission (2006), Green Paper. Towards a future Maritime Policy for the Union: A European vision for the oceans and seas, Brussels 7.6.2006, Com(2006) 275 final, Volume II - Annex

-

European Commission (2014), Study on the implementation of Axis 4 of the European Fischeries Fund. Mare/2011/01, pp.1-226

-

Federazione del mare - Censis (2015), V Rapporto sull’economia del mare, Roma

-

Longhitano S., “Reperimento e compatibilità di sedimenti prelevati in aree continentali ai fini di azioni di ripascimento costiero: l’esempio dell’entroterra ionico della Basilicata”, Supplemento al numero 2/2008 di Geologia dell’Ambiente, periodico della Sigea, 2008

-

Ministero delle Politiche Agricole Alimentari e Forestali (2015a), Programma Operativo Feamp Italia 2014-2020, 15 ottobre 2015, Roma

-

Nomisma, Eurobuildimg, Regione Lazio (2003), La valutazione economica delle località balneari, Roma

-

Regione Basilicata (2014), Relazione sullo stato dell’Ambiente della Regione Basilicata (2013)

-

Unioncamere-Si.Camera (2015), Quarto rapporto sull’Economia del Mare, 2015, Roma

- 1. La Pcp, definita nel Reg. (UE) n. 1380/2013, punta a riportare gli stock ittici a livelli sostenibili, porre fine alle pratiche di pesca che comportano uno spreco di risorse e creare nuove opportunità di occupazione e di crescita nelle zone costiere. Per raggiungere questo obiettivo la nuova Pcp, in vigore dal 2014, prevede il divieto dei rigetti in mare, il rafforzamento dei diritti nel settore ittico, il decentramento del processo decisionale, il potenziamento dell’acquacoltura, il sostegno alla piccola pesca, il miglioramento delle conoscenze scientifiche riguardanti lo stato degli stock e l’assunzione di responsabilità nelle acque dei paesi terzi attraverso accordi internazionali dell’Ue.

- 2. Direttiva 2006/7/CE del Parlamento europeo e del Consiglio del 15 febbraio 2006 relativa alla gestione della qualità delle acque di balneazione, recepita in Italia dal D. Lgs. 30 maggio 2008 n. 116.

- 3. Una ricerca Nomisma indica che il ripascimento di una superficie pari a 100.000 mq genera mediamente, per le sole attività di spiaggia, circa 3 milioni di euro all'anno; se vi si aggiunge l'indotto economico generale dell’area costiera interessata, si può generare un valore economico annuo di 100 milioni di euro.

- 4. Gli autori riprendono la definizione riportata nel Quarto rapporto dell’Economia del Mare (Unioncamere, 2015), in base alla quale la blue economy risulta dalla sommatoria di una serie di aree produttive che beneficiano, direttamente o indirettamente, della presenza della risorsa mare, ovvero: filiera ittica, industria delle estrazioni marine, filiera della cantieristica, movimentazione di merci e passeggeri, servizi di alloggio e ristorazione, ricerca, regolamentazione e tutela ambientale, attività sportive e ricreative. Dal punto di vista statistico vengono individuate le attività economiche (Ateco 2007) più espressive di questi settori.

- 5. L’effetto moltiplicatore viene ad essere inteso in termini di euro attivati sul resto dell’economia per ogni euro prodotto in termini di valore aggiunto.

- 6. La rigidità degli aspetti burocratici e amministrativi, strutturati a livello nazionale, è risultata poco rispondente alle specifiche esigenze emerse a livello regionale comportando dei ritardi ed enormi difficoltà nella fase di start-up. Tali problematiche, tuttavia, sono state ampiamente superate anche grazie all’organizzazione di un apposito Ufficio regionale predisposto all’attuazione del Fep.

- 7. Mipaaf (2015a), par. 5.1.1 del PO Feamp 2014-2020, pag. 107.