Introduzione

Con la recente riforma della Pac, è stata rafforzata ed estesa l’attenzione alla gestione del rischio in agricoltura. Oltre a confermare gli incentivi per le assicurazioni sulle produzioni, è stato varato lo strumento di stabilizzazione del reddito (Income stabilisation tool) che mira alla stabilizzazione dell’intero reddito delle aziende.

Questo nuovo approccio appare condivisibile dato che il rischio d'impresa viene generato dall'effetto aggregato delle numerose fonti di rischio aziendali (Hardaker et al. 2007). Infatti, l’instabilità dei redditi agricoli dipende dall'interazione tra le molteplici attività produttive svolte e, all'interno di ciascuna, dall'evoluzione di vari parametri quali, in particolare, il prezzo del prodotto e la resa. Ciò giustifica l'idea che, al fine di valutare il rischio d'impresa, sia utile tenere conto della variabilità del reddito complessivo aziendale (Mishra e Sandretto 2002; Oecd 2009).

Mentre molte analisi si sono concentrate sulle singole fonti di rischio agricolo (ad esempio la variabilità delle rese o del prezzo) o su singole attività produttive (ad esempio la produzione di latte), non sono molte le analisi che analizzano la variabilità dei redditi complessivi in Italia (Commissione Europea, 2011; dell’Aquila e Cimino, 2012; Enjolras et al., 2014; Ismea, 2015; Vrolijk e Poppe, 2008).

Il presente lavoro, che riassume i risultati di un’analisi pubblicata sulla rivista Bae1, affronta questo tema con l’obiettivo di fare luce sul livello complessivo di variabilità dei redditi delle aziende agricole italiane, nonché di verificare in quali categorie di aziende essa sia maggiore. Infine si intende verificare se la variabilità dei redditi è aumentata nel corso del tempo. La risposta a questi quesiti può contribuire a verificare se l’enfasi data dalla recente riforma della Pac alla gestione del rischio è giustificata, nonché a fornire elementi conoscitivi per mirare gli interventi alle realtà aziendali che si confrontano con una maggiore instabilità di reddito.

Metodologia

L’analisi è stata svolta su un campione costante di 2404 aziende rilevate dall’anno 2003 al 2012 all’interno della Rica italiana2. I dati si riferiscono alle singole aziende e sono rilevati per tutti e dieci gli anni, così da costituire un database con 24040 osservazioni.

La variabile oggetto di analisi è il reddito netto (Rn), che rappresenta la remunerazione dei fattori di produzione (lavoro, terra, capitale e rischio imprenditoriale) nell’esercizio contabile. I redditi analizzati sono quelli riscontrati dopo che le aziende hanno applicato le loro strategie di gestione del rischio tra cui, ad esempio, la sottoscrizione di contratti assicurativi per coprire rischi produttivi (Santeramo et al., 2016). Pertanto, i risultati ottenuti non rappresentano l’intero rischio con cui gli agricoltori si confrontano, poiché i redditi rilevati sono influenzati dagli adattamenti che loro realizzano in risposta ad esso (El Benni et al., 2012). Inoltre la variabile reddituale considerata include i pagamenti diretti della Pac che svolgono un ruolo di stabilizzazione dei risultati economici aziendali (Ciliberti e Frascarelli, 2015; Severini et al., 2016).

Infine il reddito utilizzato in questo lavoro non corrisponde esattamente alla definizione di reddito utilizzata dallo Strumento di Stabilizzazione del Reddito già citato (dell’Aquila e Cimino, 2012).

Le serie del reddito originali sono state dapprima depurate dall’inflazione utilizzando il deflatore del Pil e poi standardizzate usando la media dei 10 anni della singola azienda considerata. Le serie sono state poi analizzate per evidenziare la presenza di trend a livello di ciascuno dei 7 Orientamenti tecnico economici (Ote) considerati e descritti in tabella 1. I trend sono stati stimati utilizzando regressioni robuste, tecnica che consente di ridurre gli errori dovuti alla presenza di outliers3. In tutti gli Ote, eccetto che nelle granivore, sono stati identificati dei trend lineari significativi. Pertanto in questi 6 casi le serie sono state anche detrendizzate.

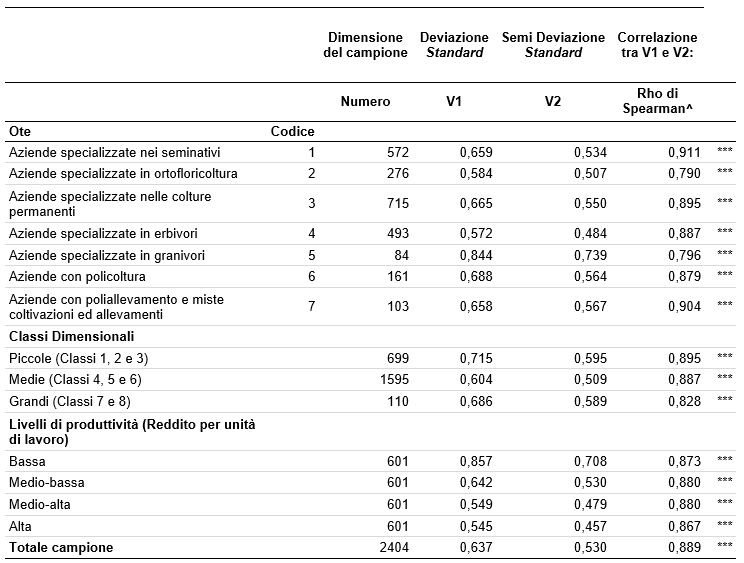

I dati ottenuti sono stati utilizzati per calcolare due indici di variabilità dei redditi in ciascuna azienda. Si tratta della deviazione standard (V1) e della semi-deviazione standard (V2) del reddito nel corso del decennio. Poiché questi indici sono calcolati su dati standardizzati, essi assumono la forma di coefficienti di variazione e i valori delle singole aziende sono direttamente confrontabili. I livelli di variabilità sono riportati considerando le mediane dei valori aziendali facendo riferimento all’intero campione e anche a vari gruppi di aziende distinte per Ote, dimensione economica e produttività del lavoro.

A causa della presenza di outliers, si è preferito analizzare i livelli delle mediane anziché delle medie dei gruppi. Coerentemente, le differenze tra gruppi sono state confrontate statisticamente mediante test non-parametrici4. In tutti i gruppi è possibile rifiutare l'ipotesi nulla che deviazione standard e semi-deviazione standard non siano correlate5. Pertanto si è ritenuto adeguato concentrare l’attenzione solo sulle deviazioni standard.

Risultati

In questa sezione si riportano i risultati dell’analisi che si riferiscono a: livello di variabilità mediamente riscontrato nell’insieme delle aziende considerate; differenze esistenti tra gruppi di aziende diverse; evoluzione della variabilità nel corso del periodo analizzato.

Complessivamente la variabilità dei redditi nelle aziende nel decennio considerato è elevata, visto che la mediana della deviazione standard è 0,637 (Tabella 1).

Nonostante la grande dispersione all'interno di ciascuna categoria, è possibile affermare che i gruppi hanno differenti livelli di variabilità dei redditi. La variabilità è più bassa nelle aziende specializzate in erbivori (Ote=4) ma anche nelle aziende specializzate nell’ortofloricoltura (Ote=2) (Tabella 1). Il primo risultato è coerente con quanto mostrato da Vrolijk e Poppe (2008) ed è probabilmente da attribuire in primo luogo alla scarsa variabilità delle produzioni zootecniche. Tuttavia ciò può anche dipendere dal fatto che le vendite di questi prodotti sono scaglionate nel tempo, fattore che riduce una parte del rischio di prezzo. La limitata variabilità dei redditi delle aziende ortofrutticole è abbastanza sorprendente ma può essere giustificata dal fatto che, probabilmente, queste aziende utilizzano adeguate strategie di diversificazione produttiva e forme assicurative in grado di ridurre il rischio produttivo.

Al contrario, la variabilità è più elevata nelle aziende specializzate in granivori (Ote=5) (Tabella 1). Ciò è coerente con quanto indicato da Vrolijk e Poppe (2008) e con il fatto che si tratta di aziende fortemente specializzate.

Tabella 1 – Dimensioni del campione, valori mediani e correlazione tra Deviazione Standard (V1) e Semi Deviazione Standard (V2) del reddito agricolo all'interno di ogni gruppo e nell'intero campione

^ In tutti i gruppi è possibile rifiutare l'ipotesi nulla che V1 e V2 non sono correlati (***).

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

I dati mostrano che esistono differenze significative anche tra gruppi di aziende con dimensioni diverse. I risultati dei test evidenziano che la mediana della deviazione standard è maggiore nelle piccole aziende che nelle grandi e medie aziende (Tabella 1). L’elevata variabilità riscontrata nelle piccole aziende rilevata anche dalla Commissione europea (2011) è coerente con il fatto che in queste aziende i redditi sono limitati in valore assoluto. Tuttavia è anche possibile che queste aziende incontrino spesso maggiori difficoltà ad utilizzare alcuni strumenti di gestione del rischio quali la diversificazione produttiva, la diversificazione della localizzazione e l’uso di strumenti assicurativi (Mishra et al., 2002).

La variabilità del reddito differisce anche tra le aziende caratterizzate da un diverso livello di produttività del lavoro. La variabilità del reddito è più alta nelle aziende con minori livelli di produttività (Tabella 1). Analogamente, la variabilità del reddito nelle aziende appartenenti al quartile successivo (produttività medio-bassa) è significativamente superiore rispetto a quella delle aziende appartenenti all'altra metà della distribuzione (Tabella 1). Questi risultati appaiono giustificati poiché il reddito è un indicatore residuale tendenzialmente correlato positivamente con i livelli dell’indicatore di produttività prescelto. Pertanto, aziende con bassa produttività del lavoro hanno tendenzialmente redditi più esigui e, quindi, più variabili delle altre aziende.

Rispetto all’evoluzione del livello di variabilità dei risultati economici nel corso del tempo, i risultati dell’analisi suggeriscono che la variabilità dei redditi delle aziende sia aumentata nel periodo considerato. La mediana della deviazione standard calcolata sull’intero campione nel periodo 2008-2012 è statisticamente superiore rispetto a quella riferita al periodo precedente (2003-2007) (Tabella 2)6.

Tabella 2 – Livelli di variabilità nei quinquenni 2003-2007 e 2008-2012 per l'intero campione e per ogni gruppo di segmentazione. Mediane della deviazione standard

^ Significativo all’1% (***), 5% (**) e 10% (*) secondo il Wilcoxon rank sum test

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

La crescita della variabilità nel periodo considerato è evidenziata anche dall'analisi dei valori della media e della mediana della deviazione standard dei redditi calcolati sui 6 sotto periodi parzialmente sovrapposti (costituiti da 5 anni ciascuno) riportati nella tabella 3. Infatti tali valori testimoniano un tendenziale aumento andando dal primo ai periodi successivi eccetto che nell'ultimo quinquennio.

Tabella 3 – Livelli di variabilità del reddito nel corso dei 6 sotto-periodi. Media e mediana della deviazione standard calcolate sulla totalità del campione

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

Aumenti significativi della variabilità tra il primo e il secondo quinquennio sono riscontrabili all’interno di quasi tutti i gruppi considerati. Per quanto riguarda i gruppi che si riferiscono alle dimensioni aziendali, le grandi aziende agricole hanno subito il maggior incremento relativo, mentre le piccole il minore (Tabella 2). Per quanto riguarda la disaggregazione per Ote, gli incrementi maggiori si sono avuti per le aziende ortofrutticole e, in minor misura, per le aziende con ordinamenti produttivi misti. E’ importante notare che la variabilità del reddito è aumentata maggiormente nelle aziende con più alti livelli di produttività mentre di meno in quelle con più bassi livelli di produttività (Tabella 2). Infatti questo risultato sembrerebbe supportare l’ipotesi che esista una relazione diretta tra produttività e rischiosità dell’attività agricola.

Considerazioni conclusive

L’analisi presentata suggerisce che l’enfasi posta dalla recente riforma della Pac e la scelta di attivazione in Italia dello strumento di stabilizzazione del reddito siano giustificate. Infatti i livelli complessivi di variabilità sono elevati e sono anche cresciuti nel periodo considerato. E’ importante sottolineare che il lavoro ha una natura esplorativa e descrittiva. Pertanto esso non è finalizzato a determinare cosa causa la variabilità osservata o la sua evoluzione nel tempo.

Tuttavia l’analisi ha una sua utilità poiché evidenzia che esistono differenze significative tra gruppi di aziende. Poiché la variabilità dei redditi osservata è quella che rimane una volta che gli agricoltori hanno attuato una loro strategia di gestione del rischio, il fatto che un gruppo di aziende mostri un’elevata variabilità di reddito può derivare da una situazione per cui esse non abbiano la possibilità di usare strumenti di gestione del rischio sufficientemente efficaci e/o vantaggiosi. E’ quindi probabile che questi soggetti possano essere potenzialmente, quelli più interessati all’allargamento della disponibilità di strumenti di gestione del rischio in aggiunta a quelli messi a disposizione dalla nuova Pac.

I risultati ottenuti mostrano che la variabilità è relativamente più bassa in alcune tipologie di aziende, come accade sorprendentemente, a quelle specializzate nell’ortofloricoltura. Solitamente però, le singole attività produttive ortofrutticole sono caratterizzate da un elevato rischio produttivo (es. eventi grandinigeni o gelate tardive) e di mercato (es. per la forte volatilità dei prezzi). Questo risultato quindi suggerisce due considerazioni generali. La prima è che l’analisi del rischio con cui si confrontano le aziende sia fatta tenendo conto della variabilità del complesso dei redditi aziendali e non di quella dei risultati di singole (per quanto rilevanti) attività. La seconda considerazione è che le aziende possono già trovare adeguato l’uso degli strumenti di gestione del rischio a loro disposizione. Ad esempio, i risultati sembrano supportare l’ipotesi che le aziende ortofrutticole siano in grado di e trovino conveniente utilizzare gli strumenti disponibili tra cui, nel caso specifico, la diversificazione produttiva e i contratti assicurativi.

Nei risultati è stato inoltre evidenziato che sono le aziende di media dimensione quelle che si confrontano con un minore rischio di reddito. Abbastanza critica appare invece la situazione delle piccole aziende anche perché esse sono normalmente caratterizzate da livelli medi di reddito non elevati. Tuttavia è necessario ricordare che le famiglie che gestiscono aziende piccole contano spesso su relativamente cospicui flussi di reddito provenienti da attività extra-aziendali svolte dai membri della famiglia non interamente dedicati all’attività agricola aziendale. Pertanto in questo caso la variabilità del reddito agricolo può avere conseguenze molto limitate sul reddito complessivo di queste famiglie (Mishra e Sandretto, 2002). In conseguenza di ciò, tali aziende potranno prestare meno attenzione rispetto alle altre alla gestione del rischio agricolo e, quindi, potrebbero essere relativamente poco interessate ai nuovi strumenti proposti.

Preoccupante è invece che siano le aziende con i livelli di produttività del lavoro relativamente più bassi a subire una variabilità del reddito relativamente più alta delle altre. Infatti questo è un elemento che rende ulteriormente meno sostenibile nel tempo l’esercizio dell’attività agricola in queste realtà aziendali.

In definitiva, i risultati suggeriscono di considerare con particolare attenzione le esigenze delle aziende piccole e caratterizzate da una bassa remunerazione delle risorse. Ciò è giustificato dal fatto che questo tipo d’imprese sono anche quelle che, generalmente, hanno una minore capacità di accumulare riserve di liquidità (Mishra et al. 2002). Tuttavia, le considerazioni relative al ruolo dei redditi extra-aziendali nelle famiglie che gestiscono piccole aziende può giustificare il limitato interesse mostrato da queste aziende per alcuni strumenti di gestione del rischio quali le assicurazioni agricole.

Riferimenti bibliografici

-

Ciliberti S., Frascarelli A. (2015), A critical assessment of the implementation of Cap 2014-2020 direct payments in Italy, Bio-based and Applied Economics, 4(3), 261-277

-

Commissione Europea (2011), Farm Economics brief N°1. Income developments in EU farms. Bruxelles, Giugno

-

dell’Aquila C., Cimino O. (2012), Stabilization of farm income in the new risk management policy of the EU: a preliminary assessment for Italy through Fadn data, Paper presentato al 126° Eaae Seminar: “New challenges for EU agricultural sector and rural areas. Which role for public policy?”. Capri (NA), 27-29 Giugno

-

El Benni N., Finger R., Mann S. (2012), Effects of agricultural policy reforms and farm characteristics on income risks in Swiss agriculture. Agricultural Finance Review, 72(3): 301-324

-

Enjolras G., Capitanio F., Aubert M., Adinolfi F. (2014), Direct payments, crop insurance and the volatility of farm income. Some evidence in France and Italy, New Medit, 1/2014: 31-40

-

Hardaker J.B. et al. (2007), Coping with risk in agriculture, Wallingford (UK): Cabi Publishing

-

Ismea (2015). Sviluppo rurale 2014-2020. Studio per l’attuazione in Italia dello strumento di stabilizzazione del reddito delle imprese agricole, Mipaaf – Ismea – Osservatorio sulle politiche strutturali. Roma, Giugno

-

Mishra A.K., El-Osta H.S., Morehart M.J., Johnson J.D., Hopkins J.W. (2002), Income, Wealth, and the Economic Well-Being of Farm Households. Farm Sector Performance and Well-Being Branch, Resource Economics Division, Economic Research Service, U.S. Department of Agriculture. Agricultural Economic Report No. 812

-

Mishra A.K., Sandretto C.L. (2002), Stability of farm income and role of nonfarm income in U.S. agriculture, Review of Agricultural Economics, 24(1): 208 – 221

-

Oecd (2009), Managing Risk in Agriculture. A holistic approach, Oecd, Paris

-

Santeramo F.G., Goodwin B. K., Adinolfi F., Capitanio F. (2016), Farmer Participation, Entry and Exit Decisions in the Italian Crop Insurance Programme, Journal of Agricultural Economics, 67(3): 639-657

-

Severini S., Tantari A., Di Tommaso G. (2016), Do Cap direct payments stabilise farm income? Empirical evidences from a constant sample of Italian farms, Agricultural and Food Economics, 4:6

-

Vrolijk H.C.J., Poppe K.J. (2008), “Income variability and income crisis in the European Union”, in: Meuwissem MPM, van Asseldonk Mapm, Huirne R (a cura), Income stabilisation in European agriculture, Wageningen Academic Publishers, Wageningen, The Netherlands

- 1. Severini S., Tantari A., Di Tommaso G. (2016). The instability of farm income. Empirical evidences on aggregation bias and heterogeneity among farm groups. Bio-based and Applied Economics. 5(1): 63-81.

- 2. Il sotto-campione non casuale selezionato è contiene il 20% circa delle aziende totali Rica.

- 3. La regressione robusta è risolta in maniera iterativa usando le due funzioni peso Huber weights e Bi-weights.

- 4. Test di Kruskal-Wallis e di Wilcoxon.

- 5. Secondo il test di Spearman a livello di significatività dell’1%.

- 6. I risultati del rank sum test di Wilcoxon evidenziano differenze statisticamente significative tra i due quinquenni in tutte le Ote eccetto che nelle aziende specializzate nelle colture permanenti (Ote=3).