Sommario

Dai molti articoli che trattano dell’effetto del rischio/incertezza nelle decisioni agricole si evince una contraddizione fra il postulato teorico della massimizzazione del profitto e le strategie in genere adottate dagli agricoltori che rivelano la sostanziale avversione al rischio, le cui conseguenze sono la realizzazione di un livello di profitto inferiore al massimo teorico. Questa contraddizione non induce al rifiuto del postulato ma bensì ad una sua interpretazione critica partendo dalle caratteristiche del contesto aziendale. Questo articolo riporta i risultati di un caso di studio aziendale sviluppato attraverso la funzione di utilità “Sumex” che consente di parametrizzare il rischio per tratti specifici della funzione stessa. Il metodo Motad (la minimizzazione del totale scostamenti assoluti, preferito alla programmazione quadratica per la maggiore semplicità di programmazione) consente di elaborare il rapporto fra utilità e rischio tramite la combinazione efficiente di attività nel piano produttivo aziendale secondo le diverse parametrizzazioni del rischio. L’analisi proposta persegue due obiettivi:

- sotto il profilo teorico-metodologico intende verificare la proposizione che gli imprenditori attuano strategie di sopravvivenza basate sulla formulazione di piani produttivi tendenti alla minimizzazione del rischio;

- dal punto di vista pratico l’analisi consente di simulare dei piani produttivi che possono essere verificati empiricamente in specifici contesti aziendali e territoriali.

Le conclusioni principali sono le seguenti:

- la percezione del rischio influisce sulla razionalità decisionale e induce a scegliere combinazioni produttive i cui risultati economici sono in genere inferiori rispetto alla massimizzazione del profitto ma funzionali rispetto al fine di conservare l’integrità produttiva dell’azienda;

- essendo il confine fra rischio e incertezza assai labile occorrono misure di politica agraria per contrastare le conseguenze difficilmente prevedibili di eventi causati dalla instabilità climatica ed economico-finanziaria per evitare che l’obiettivo della sopravvivenza perseguito dai piccoli agricoltori (in Italia sono il 95% circa del totale) contrasti eccessivamente l’obiettivo imprenditoriale di ricercare continuamente soluzioni innovative di pianificazione aziendale.

La proiezione futura di questo lavoro metodologico è di approfondire empiricamente questa tematica.

Introduzione

Il rischio è il carattere immanente di qualunque attività d’impresa tuttavia nella gestione dell’impresa agricola il problema decisionale è reso più complesso per le condizioni di rischio/incertezza, determinate dalla limitata capacità di prevedere le conseguenze di eventi che dipendono dalla instabilità climatica, dall’imperfetto controllo delle tecnologie agricole, dalla evoluzione dei mercati fisici e finanziari, dalla volatilità dei prezzi e dalle decisioni istituzionali. (Chen et al., 1999; Debenedictis, 2008; Rosa e Vasciaveo, 2012). Nessun imprenditore agricolo, a seguito di una decisione è in grado di prevedere con precisione i risultati economici che si verificheranno nel futuro al compimento del ciclo produttivo. (Cafiero et al, 2007). La letteratura distingue fra lo stato di rischio e di incertezza: il rischio differisce dall’incertezza in quanto ammette una distribuzione probabilistica degli eventi futuri, generalmente quantificata da alcuni semplici indicatori quali la media, la variabilità dei prezzi o delle rese colturali, correlazioni, o modelli previsionale che includono un maggior numero di variabili che concorrono a influenzare le decisioni degli imprenditori agricoli (Anderson et al., 1977; Moro et al., 2007; Rosa, 1987). Altri autori distinguono fra due tipologie d’incertezza: ambiguità e rischio che dipende dalla possibilità di quantificare o meno l’incertezza in funzione della sua prevedibilità: l’incertezza è l’ambiguità dell’evento futuro causato dall’assenza o l’insufficienza di informazioni rispetto alla sua distribuzione probabilistica (Capitanio e Adinolfi, 2013). Altri autori distinguono fra:

- incertezza endogena derivante dalla incapacità dell’imprenditore di scegliere fra diversi prospetti di rischio, che può essere ridotta con l’acquisizione di un maggior numero d’informazioni;

- incertezza esogena, dipendente da eventi esterni non controllabili e capaci di condizionare il risultato delle decisioni imprenditoriali.

Esempi tipici sono gli eventi climatici che condizionano la produzione agricola; il mutamento delle preferenze dei consumatori; la protezione dei raccolti con tecnologie adottate, le decisioni istituzionali (incentivi premi, regolamenti e vincoli ambientali, barriere) che limitano le attività produttive in funzione di interessi più generali e le cui conseguenze sono in genere, molto più rilevanti per la sopravvivenza delle imprese di quanto non siano quelli riferibili a commercializzazione e produzione. (Cafiero et al., 2007). Lo stato d’incertezza è diffuso nel settore agricolo, è pervasivo nei suoi effetti ed è difficilmente internalizzabile nelle attività di pianificazione a causa delle percezioni soggettive degli eventi futuri e delle loro conseguenze che variano con l’età, il livello d’istruzione, il capitale aziendale disponibile ed il contesto sociale ed istituzionale (Chavas et al., 1994; Martin et al., 2000; Anderson et al., 2004)1. Preferenze soggettive basate sull’intuito, la professionalità maturata con l’esperienza e la preparazione tecnico-manageriale, le relazioni, contribuiscono a migliorare l’efficacia delle decisioni di pianificazione aziendali che sono quindi il risultato della sovrapposizioni fra l’atteggiamento razionale dell’imprenditore nella valutazione del rischio e l’atteggiamento emotivo determinato dalla incertezza (Knight, 1971; Pannell et al., 1988; Hardaker, 1991; Bakus et al., 1997; Anderson et al., 2004). Un sondaggio effettuato con questionario somministrato ad un campione di agricoltori per valutare le loro scelte rispetto a diversi livelli di rischio percepito, ha evidenziato la crescente avversione al rischio anche nel caso in cui rischio e profitto erano positivamente correlati2. La spiegazione è data dal timore di perdere il capitale aziendale percepito maggiormente dagli agricoltori più piccoli, essendo inferiore la loro capacità di sopravvivenza (Meuwissen, 2010). Molti governi hanno attuato schemi di sostegno e stabilizzazione del reddito, più o meno collegati all’andamento dei redditi aziendali o della congiuntura, che costituiscono una assicurazione contro il “rischio di reddito”. Si tratta di schemi che derivano principalmente dall’esistenza di obiettivi di politica agricola che esplicitamente perseguono il sostegno e la stabilizzazione dei redditi agricoli; contributi a fondi mutualistici diretti a indennizzare gli agricoltori per perdite derivanti da malattie degli animali o piante o in caso di incidenti ambientali; contributi a fondi mutualistici operanti come strumento di stabilizzazione del reddito (Ssr) e consistente nel versamento di contributi finanziari ai fondi di mutualizzazione per la compensazione finanziaria agli agricoltori che hanno subito un drastico calo di reddito (Dell’Aquila e Cimino, 2012). La riduzione sempre maggiore delle garanzie della Pac in termini di stabilizzazione dei mercati, hanno accentuato l’importanza di incorporare il rischio nella gestione, con la proposta di una serie di innovazioni apparse per la prima volta nel 2009 nell'Health Check della Pac e poi nel regolamento per lo sviluppo rurale 2014-2020 della Commissione europea. L'art. 68 del regolamento 73/2009 prevede l’uso dei fondi UE allocati sui pagamenti diretti al fine di promuovere l'accesso degli agricoltori agli strumenti di gestione del rischio e con i cambiamenti introdotti nel regolamento n. 1305/2013 sul sostegno allo sviluppo rurale per il periodo 2014-2020, la Commissione non solo conferma le previsioni contenute nel reg. 73/2009 (anche se i contributi sono spostati dai pagamenti diretti a quelli pluriennali dello sviluppo rurale), ma introduce una nuova misura, definita strumento per la stabilizzazione del reddito (income stabilization tool), per affrontare la gestione del rischio di reddito degli agricoltori attraverso fondi di mutualità (Inea, 2014). Il rischio climatico può essere controllato con tecnologie appropriate (sementi adattate al contesto produttivo, resistenza alle patologie, a stress idrici mentre sotto il profilo economico e finanziario esistono strumenti idonei per contrastare le perdite come i weather derivatives che si avvalgono di un sistema di pagamento per calcolare l’entità dell’esborso finanziario basandosi sulla differenza tra gli indici meteorologici registrati in un determinato periodo (per esempio, la temperatura media) e il valore predefinito dai contraenti (valore di °C oltre/sotto il quale scatta l’indennizzo, vedi Cafiero et al 2007). Altri strumenti sono lo stoccaggio per contrastare la volatilità dei prezzi nel periodo in cui si concentra l’offerta massima del prodotto, l’arbitraggio sui mercati internazionali ed altro (Dixit et al., 1994; Rosa et al., 2010; 2012). La scelta di un’adeguata funzione di utilità risulta essere lo strumento idoneo per emulare il rischio in un modello appropriato di guida alle decisioni (Hardaker et al., 1991; 1997). Per ridurre il rischio sono stati proposti il risk pooling che consiste nella condivisione dei rischi da parte di un gruppo di agricoltori ed il risk spreading ovvero la distribuzione dei rischi attraverso la diversificazione colturale. Nel primo caso la condivisione del rischio viene attuata tramite il livellamento dei prezzi: una prassi consueta consiste nello stimare la media dei prezzi da parte di un gruppo di imprenditori riuniti in associazioni che concordano un prezzo base (prezzo minimo per remunerare i loro prodotti e da una distribuzione dei ristorni a posteriori a compensazione del rischio imprenditoriale) (Pannell et al., 1988). Altri metodi consistono nel calcolare il prezzo medio prendendo come riferimento un dato periodo di tempo, nell’ambito del quale si eliminano i valori estremi (outliers) e si calcolano i valori medi con criteri diversi (media mobile, formula prezzo, mediana). Questa ricerca viene svolta attraverso lo svolgimento di un ipotetico caso di studio di pianificazione aziendale con introduzione di attività colturali cerealicole ed oleaginose in un piano colturale la cui rischiosità viene elaborata tramite la distribuzione temporale degli eventi relativi ai prezzi ed alle rese produttive (Anderson et al., 2004; Chavas et al., 1990; Hardaker et al., 1988).

Le fonti di rischio

Le fluttuazioni dei prezzi e delle rese dei raccolti esplicitano l’impatto delle diverse fonti di rischio dianzi discusse ed incidono significativamente sulla determinazione dei redditi agricoli (Manfredo e Leuthold, 1998). Partendo da questa premessa, l’analisi del rischio si svolge secondo uno schema che prevede diverse fasi. La prima consiste nello scegliere le fonti di dati utili allo scopo perseguito: prezzi rilevati da associazioni o riportate in riviste specializzate e banche dati relative i mercati spot, mercati a termine (se disponibili), formula prezzo stabiliti nei contratti di integrazione verticale, contratti di coltivazione, sono alcune delle fonti dati più facilmente accessibili. Quindi si tratta di adottare un metodo di elaborazione: nel caso l’obiettivo sia di fornire informazioni prontamente fruibili e di facile comprensione, bastano dei semplici indicatori (quali media, varianza, CV) rilevati per diverse lunghezze di tempo a cui si possono aggiungere delle analisi di correlazione o delle semplici funzioni di regressione per elaborazioni previsionali. (Kobzar, 2006). I modelli più complessi di valutazione possono essere di tipo econometrico che fanno riferimento alla funzioni di produzione e modelli di simulazione che usano tecniche di ricerca operativa per elaborare piani produttivi rappresentativi di diverse situazioni ambientali e gestionali (Anderson et al., 1980, 2004; Kobzar, 2006; Lambert et al., 1986; Rosa, 1987). Nello schema di analisi del rischio si identificano pertanto i seguenti punti:

- scelta di un modello di azienda rappresentativa;

- individuazione delle attività da inserire nel piano aziendale seguendo i criteri di ordinarietà e di flessibilità;

- accesso a fonti di dati esaustive rispetto gli obiettivi dell’analisi;

- valutazione dei prospetti di rischio rispetto gli eventi di prezzo e rese delle attività selezionate per il piano produttivo.

Le strategie di distribuzione del rischio hanno solide basi teoriche ed empiriche; di solito gli agricoltori affrontano il rischio diversificando il proprio portafoglio prodotti. Questa strategia richiede un consistente aumento dei costi per investimenti in immobilizzazioni e costi correnti di gestione, maggiore complessità organizzativa, gestione del lavoro nelle diverse attività, costi logistici, trasporto e stoccaggio, inefficienze di scala, asimmetrie informative ed altro.

Dal punto di vista decisionale trattasi di simulare un portafoglio ottimale di attività produttive usando una funzione di utilità “ad hoc” per ricercare soluzioni ottimizzanti secondo diversi livelli di rischio (Hardaker e altri, 1997; Ray et al., 1998;. Richardson et al., 2000). La simulazione consiste nell’ottimizzare il reddito lordo unitario di attività produttive disponibili, i cui dati di prezzo e rese produttive sono stati rilevati nel periodo 1995-2008, un periodo adeguato a rispondere alle esigenze dell’analisi. Diversi autori suggeriscono che non vi è alcuna necessità di assumere una distribuzione normale di stati, quindi le osservazioni degli ultimi anni possono essere considerate un campione rappresentativo casuale di eventi ugualmente probabili (Patten et al., 1982. Patten et al., 1988; Kozbar, 2006; Ray et al., 1998). Le attività colturali considerate sono: Frumento, Mais, Orzo, Sorgo, Colza, Soia e Girasole; si assume che non ci siano vincolo di rotazione o di reimpiego dei prodotti in azienda pertanto ogni coltura genera attività di mercato valutabili a prezzi espliciti.

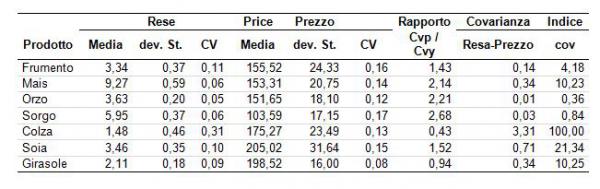

Per l’analisi descrittiva, in tabella 1 sono riportate le medie, le deviazione standard delle rese produttive e dei prezzi e dei coefficienti di variazione (CV) calcolati per il periodo 1995-08. I CV essendo indici adimensionali ottenuti dal rapporto fra deviazione standard e media sono confrontabili fra loro e suggeriscono queste considerazioni: per una stessa coltura i CV dei prezzi sono in genere superiori alle rese; solo nel caso della colza il CV della resa supera quello dei prezzi mentre nel caso del girasole si ha una sostanziale equivalenza e pertanto si può affermare che secondo questo parametro in genere il rischio di mercato è superiore al rischio produttivo. La covarianza suggerisce una sostanziale indipendenza fra fattori di rischio determinati dalla produzione e fattori di rischio derivanti dal mercato; solo nel caso della colza il valore elevato suggerisce una maggior concordanza fra le variazioni delle due variabili. Infine esaminato l’indice di covarianza si osserva che fatto pari a 100 il valore della covarianza della colza si hanno valori molto bassi per le altre colture che confermano il basso livello di concordanza fra prezzi e rese.

Tabella 1 - Variabilità delle rese e dei prezzi nel periodo 95-08

Fonte Elaborazioni su dati Eurostat

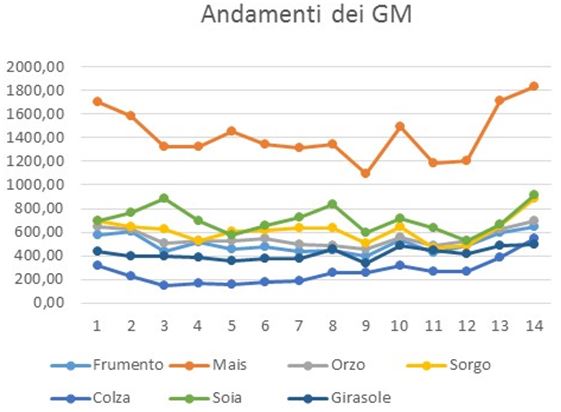

Nella tabella 2 illustrata anche graficamente si riportano i redditi lordi delle diverse colture rilevati nel periodo 95-08. I CV evidenziano dei valori sostanzialmente simili oscillanti nell’intervallo compreso fra 0,12 e 0,17; fa eccezione la colza il cui CV pari a 0,41 viene influenzato dalla variabilità delle rese produttive. L’elevata reddditività del mais che si evince anche visivamente dallo scarto con le altre colture fa supporre che questa coltura possa essere preferita dagli agricoltori essendo in condizioni ambientali ottimali di realizzare maggiori redditi. Sebbene la monocoltura a mais si vada diffondendo specie nelle regioni settentrionali è opportuno considerare anche altri fattori che suggeriscono di alternare il mais in rotazione per prevenire la diffusione di patologie fortemente limitanti la qualità del prodotto quali la Diabrotica e la Piralide.

Tabella 2 - Redditi lordi con media, deviazione standard e CV rilevate nel periodo 95-08 per le produzioni agricole considerate (valori in euro riferiti ad ettaro)

Fonte Elaborazioni su dati Eurostat

Risultati ottenuti dalla simulazione del rischio con la funzione “Sumex”

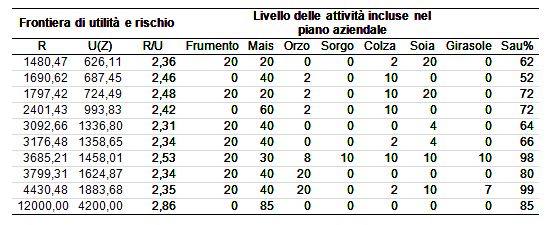

Le attività disponibili di un portafoglio produttivo dell’azienda agricola vengono combinate tenuto conto del livello di reddito e della loro variabilità. La funzione di utilità Sumex consente di affrontare il problema della ricerca del piano produttivo ottimale, modulando il grado di avversione al rischio. Essendo la funzione di utilità non lineare, viene adottata una approssimazione lineare che consente di semplificare la ricerca della soluzione ottimale senza perdere di generalità e precisione. Una combinazione ottimale di portafoglio è data da una soluzione di angolo che individua un punto della curva di indifferenza; variando parametricamente il coefficiente di rischio lambda in un intervallo assegnato compreso fra 1 (valore minimo) e b (valore massimo) si ottengono i valori delle soluzioni d'angolo ottimali che consentono di costruire la frontiera efficiente.3. Il calcolo è svolto col metodo Motad che genera la frontiera media-varianza tramite la combinazione efficiente di attività produttive delle quali si conoscono la distribuzione probabilistica dei redditi (vedi stati di natura della Tabella 2 i cui payoff sono rappresentati dalle deviazioni positive e negative dei redditi lordi agricoli) (Hazell 1971; Anderson et al., 2002). Queste probabilità vengono rilevate in modo molto semplice assumendo che ogni stato abbia una uguale probabilità di verificarsi e che il campione rilevato sia rappresentativo (Patten et al., 1988). Nella prima parte della tabella compaiono le soluzioni che usano una minor quantità di Sau, nella seconda parte sono riportate le soluzioni con maggior consumo di Sau. Questo risultato suggerisce che la minor avversione al rischio determina un aumento della Sau utilizzata ovvero il passaggio da una soluzione di break even (sopravvivenza a profitto nullo) a soluzioni di profitto progressivamente crescente. Una seconda osservazione riguarda la differenziazione produttiva frequentemente considerata per spalmare il rischio fra più produzioni: la monocoltura mais (vedi riga 10) raggiunge il livello più elevato di utilità (4200) ai più elevati livelli di rischio (rapporto R/U = 2,86) con il consumo dell’85% della Sau. La combinazione a minor rischio (vedi riga 5) include nel piano produttivo tre colture: Frumento (20%), Mais (40%) e Soia (4%) ed un uso della Sau pari al 64% del totale ed un valore R/U pari a 2,31. La soluzione che consente il massimo utilizzo di Sau è riportata in riga 9 e prevede l’inserimento delle seguenti attività: Mais (40%), Frumento (20%), Orzo (20%), Colza (2%), Soia (10%), Girasole (7%) ed ha un rapporto R/U fra i più bassi. Il valore più basso della funzione obiettivo è riportato nella riga 2 con un uso della Sau limitata al 52%, ed un piano aziendale composto di sole tre attività delle quali il mais rappresenta il 40% del totale la colza il 10% e l’orzo il 2% ed un valore del rapporto R/U pari a 2,46. La soluzione maggiormente diversificata è riportata nella settima linea con l'uso della Sau pari al 98%, sette attività incluse nel piano produttivo di cui il mais rappresenta il 30%, il frumento il 20%, l’orzo il 20%, il sorgo il 10% la colza il 10% la soia il 10% e il girasole il 10%, ed un rapporto R/U = 2,53 che possiamo definire di livello medio.

Tabella 3 - Soluzioni ottimali e combinazioni di prodotto corrispondenti a diversi livelli di rischio

E’ stata stimata a scopo indicativo (dato il basso numero di osservazioni e il test t sui parametri scarsamente significativo, con eccezione per la costante) una funzione di regressione per correlare la variabile R/U alle attività produttive. I risultati dei coefficienti stimati delle varie colture è riportato di seguito.

Conclusioni

La gestione del rischio in agricoltura assume una rilevanza crescente: la riduzione della quota di supporto della Pac diretto al reddito, la richiesta di una maggiore liberalizzazione dei mercati agricoli, la crescente concorrenza interna ed internazionale a seguito dei processi di globalizzazione, le conseguenze dei cambiamenti climatici, i maggiori investimenti in capitali per conseguire economie di scala e la stretta connessione fra produzione e mercato inducono cambiamenti radicali nelle strategie di gestione volte a incorporare le diverse fonti di rischio.

Le conseguenze sono di natura metodologica ed empirica. Dal punto di vista metodologico la distinzione fra rischio e incertezza sviluppata nella prima parte di questo articolo assume una sua concretezza sul piano operativo. Esso pone una questione di base riguardante le strategie d’intervento pubblico sempre più proiettate all’abbandono del sostegno di mercato verso un maggiore impegno nell’assorbimento dell’impatto delle diverse fonti di rischio con interventi svincolati da schemi tradizionali (Ocm e interventi di mercato, incentivi alle produzioni, aiuti all’export ed altro). La Commissione spinge per l’aumento della produttività e la competitività degli imprenditori agricoli sia individualmente che collettivamente compatibile nell’adozione di metodi compatibili con lo sviluppo sostenibile. Di attualità è il passaggio dal 1° al 2° pilastro che da un lato vara nuove misure del Psr dirette in particolare ad assorbire i rischi ambientali ma aumentano i rischi d’impresa in particolare nel settore lattiero-caseario. Ciò impone la elaborazione di modelli analitici, le cui caratteristiche dinamiche e stocastiche siano in grado di simulare scenari per generare soluzioni d’interesse per gli imprenditori e le istituzioni. Il grado di realismo delle assunzioni dei modelli rispetto ai possibili scenari futuri, diventano essenziale per esprimere giudizi di maggiore o minore efficienza sulle strategie adottate. Ne deriva che la scelta fra massimizzazione del profitto e sopravvivenza dipende da come l’imprenditore percepisce gli eventi futuri rispetto le sue decisioni. Sembra paradossale che con l’aumento della disponibilità di dati e l’accresciuta capacità di elaborazione sia parimente aumentata la difficoltà di elaborare previsioni sufficientemente attendibili. Gli equilibri di mercato sono veri nel lungo periodo mentre il breve periodo è caratterizzato da shock che aumentano il contesto d’incertezza in cui operano gli imprenditori.

Dal punto di vista empirico il problema decisionale è stato affrontato scegliendo un modello stocastico di pianificazione dell’azienda agricola usando fra le varie disponibili la funzione di utilità Sumex in grado di elaborare combinazioni produttive a diversi livelli di rischio. Le varie soluzioni ottenute sono state commentate alla luce del rapporto rischio/diversificazione produttiva. Dato l’elevato reddito del mais molto superiore a quello realizzato dagli altri raccolti si evidenzia una soluzione dominante data dalla monocoltura a mais correlata ad un elevato livello di rischiosità con un utilizzo dell’85% della Sau disponibile. La soluzione che risulta essere la più efficiente è riportata nella riga 9 della tabella 3: al basso livello del rapporto fra rischio e utilità, corrisponde un grado di diversificazione produttiva molto elevata nella quale viene escluso solamente il sorgo nel piano produttivo. Le altre soluzioni hanno gradi di diversificazione variabile e utilizzo di Sau inferiore che suggeriscono comportamenti maggiormente avversi al rischio. Poiché il contesto in cui operano gli imprenditori agricoli diventa progressivamente più competitivo, si può affermare che il rischio è generalmente utile per stimolare le aspettative degli operatori, ma gli agricoltori, di minori dimensioni tendono a reagire conservativamente adottando strategie di sopravvivenza caratterizzate da una minore differenziazione dei prodotti ed una minore superficie coltivata.

Riferimenti bibliografici

-

Anderson J.R, Huirne. R.B.M., Hardaker B., Lien G. (2004), Coping With Risk in Agriculture. Cabi publishing, 875 Massachusetts Ave, Cambridge MA 02139, Usa

-

Anderson J.R, Dillon J.L, Hardaker B. (1980), Agricultural decision analysis. The Iowa State University Press, Ames Iowa

-

Backus G.B.C., Eidman V.R., Dijkhuizen A.A. (1997), Farm Decision Making Under Risk And Uncertainty. Netherland Journal of Agricultural Science, 45, 307-328

-

Cafiero C., Capitanio F, Cioffi A., Coppola A. (2007), La gestione del rischio nelle imprese agricole tra strumenti privati e intervento pubblico Agriregionieuropa anno 3 n°8

-

Capitanio F., Adinolfi F. (2013), Strumenti e politiche di gestione del rischio: qual è la vera domanda? Limiti dell’attuale sistema di sostegno pubblico alla gestione del rischio in agricoltura. Economia & Diritto Agroalimentare, 2, 189 – 207

-

Chavas J.P., Holt M.T. (1990), Acreage Decisions under Risk: The Case of Corn and Soybean. American Journal Agricultural Economics LXXII, 529-538

-

Chen C.C., Mc Carl B.A., Adams R.M. , (1999a), Economic Implications of Potential Climate Change Induced Enso Frequency and Strength Shifts. Draft manuscript created as part of this report. Department of Agricultural Economics, Texas A&M University and Oregon State University

-

Debenedictis M. (2008), L’ “Economia dell’azienda agraria trent’anni dopo”, Agriregionieuropa, 4, 12

-

Dell’Aquila C., Cimino O. (2012), La stabilizzazione dei redditi nella nuova politica di gestione del rischio dell’UE. Agriregionieuropa 8, 28, p 66

-

Dixit A.K., Pindy R.S. (1994), Investment under Uncertainty. Princeton University Press

-

Hardaker J. B., Patten L.H., Pannell D. J.,(1988), Utility Efficient Programming for Whole Farm Planning. Australian Journal of Agricultural Economics, 32, pp. 88-97

-

Hazell P., (1981), Linear Alternative to Quadratic and Semi-Variance Programming for Farm Planning under Uncertainty. American Journal Agricultural Economics 63, 53-62

-

Inea (2014), Analisi della domanda di strumenti di gestione del rischio climatico in agricoltura in Italia. Rapporto Inea

-

Inea (2013), Prospettive della gestione del rischio in agricoltura: riflessioni per un sistema integrato per la Pac post 2013. Rapporto Inea

-

Knight, Frank H. (1971), Risk, Uncertainty, and Profit, with an Introduction by George J. Stigler. Phoenix Books. Chicago: University of Chicago Press

-

Kobzar O.A. (2006), Whole-Farm Risk Management in Arable Farming: Portfolio Methods for Farm-Specific Business Analysis and Planning. Doctoral Thesis, Wageningen University

-

Lambert D.K., Mc Carl B.A. (1986), Risk Modelling Using Direct Solution on Non Linear Approximations Of The Utility Function. American Journal of Agricultural Economics, 67, 846-852

-

Martin S., Shadbolt N. M. (2000), Risk Management Strategies In The Whole Farming Contest: The New Zealand Experience. In “Income risk management in Agriculture”, Oecd Workshop, Paris

-

Meuwissen M.P.M., Huirne R.B.M., and Hardaker J.B. (2001), Risk and Risk Management: An Empirical Analysis of Dutch Livestock Farmers. Livestock Production Science 69, 43–53

-

Moro D., Sckokai P. (2007), Rischio e incertezza: Gli impatti della Pac sull’agricoltura italiana. Roma, 29 marzo 2007. Associazione Alessandro Bartola studi e ricerche di economia e politica agraria

-

Ocse (2011), Managing risk in agriculture. Policy assessment and design, Oecd Publishing, Paris

-

Pannell D.J., Nordblom T. L. (1988), Impacts of Risk Aversion on Whole-Farm Management in Syria. Australian Journal of Agricultural and Resource Economics, 42, 227-47

-

Patten L..H., Hardaker B.J. and Pannell D.J. (1988), Utility Efficient Programming for Whole Farm Planning. Australian Journal of Agricultural Economics, 32, 88-97

-

Ray D. E. et al. (1998), Estimating Price Variability In Agriculture: Implications For Decision Makers. Journal of Agriculture and applied economics, 30, 21-33

-

Richardson J.W., Klose S.L., Gray A.W. (2000), An Applied Procedure For Estimating And Simulating Multivariate Empirical (Mve) Probability Distribution In Farm Level Risk Assessment and Policy Analysis. Journal of Agriculture and Applied Economics 32, 299-315

-

Rosa F. (1987), "Rischio e incertezza nei modelli decisionali agricoli: una rassegna", Rivista di Economia Agraria, n. 2

-

Rosa F. (2014), Risk assessment and farm planning: a case study” relazione presentata al convegno Aieaa, Alghero

-

Rosa F., Vasciaveo M. (2010), Dinamiche dei prezzi agricoli: volatilità, causalità ed efficienza dei mercati agricoli. Contributed paper al XLVII Convegno Sidea “L’agricoltura oltre le crisi”,Campobasso; 22-25 settembre, pp. 1-30

-

Rosa F., Vasciaveo M. (2012), Volatilità dei prezzi agricoli: un confronto fra prodotti e paesi dell'UE. Agriregionieuropa vol 8, 31, pp 1-12

-

Rosa F., Vasciaveo M., Weaver R. (2014), Agricultural and oil commodities: price transmission and market integration between US and Italy. Bae 3, 2, 93-117

- 1. Con riguardo alla presa di decisioni in condizioni di incertezza, tre sono i criteri utilizzabili per identificare l’alternativa migliore:

- il criterio del maxmin, che porta a preferire l’alternativa che ha il profitto più alto tra i profitti peggiori;

- il criterio del maximax, che porta a preferire l’alternativa che ha il profitto più alto tra i profitti maggiori;

- il criterio del sacrificio maximax, che porta a scegliere l’alternativa che minimizza il costo opportunità o sacrificio.

Propedeutica all’applicazione dei tre criteri è la costruzione della matrice dei payoff, che considera il payoff o margine incrementale di ciascuna combinazione azione-evento. Le azioni rappresentano le alternative decisionali, mentre gli eventi le alternative in termini di volumi di vendita ipotizzabili.

- 2. Avversione al rischio e concavità coincidono secondo la rappresentazione formale U|E(w)| > E|U(w). Il motivo è dovuto alla cosiddetta disuguaglianza di Jensen la quale stabilisce che, data una funzione f(X) dove X è una variabile casuale, f(E(X)) > E(f(x)) se e solo se la f(x) è una funzione concava.

- 3. La funzione Sumex appartiene al gruppo delle unzione di utilità separabili proposto da Lambert e Mc Carl 985) formalmente descritte da:

G e H sono due funzioni della variabile z (reddito lordo) che soddisfano le proprietà desiderate di separabilità e concavità. L'avversione al rischio è simulato variando parametricamente in nell'intervallo tra a e b assumendo una riduzione dell'avversione al rischio assoluto al crescere del reddito z nell'intervallo tra a e b. L’avversione al rischio stimata con valutazioni empiriche da Anderson varia nel range tra 0,5 (bassa avversione al rischio) e 4 (elevata avversione al rischio) Questa funzione tiene traccia l'approssimazione lineare della funzione di frontiera (Patten et al., 1988).

in nell'intervallo tra a e b assumendo una riduzione dell'avversione al rischio assoluto al crescere del reddito z nell'intervallo tra a e b. L’avversione al rischio stimata con valutazioni empiriche da Anderson varia nel range tra 0,5 (bassa avversione al rischio) e 4 (elevata avversione al rischio) Questa funzione tiene traccia l'approssimazione lineare della funzione di frontiera (Patten et al., 1988).

La funzione Sumex soddisfa le condizioni di separabilità e concavità che possa essere dimostrata con le derivate prime e seconde.