Introduzione

Il presente lavoro si basa sui dati rilevati dall’Istituto nazionale di statistica (Istat) mediante la rilevazione “Prodotti agroalimentari di qualità Dop, Igp e Stg – Anni 2004-2013”1.

Nell’agricoltura italiana si assiste da anni a un crescente calo delle aziende agricole e delle produzioni quantitative vegetali e animali a favore delle produzioni qualitative, della multifunzionalità aziendale e delle attività connesse che costituiscono sia una integrazione del reddito complessivo della famiglia agricola sia una promettente modalità di ripresa del mondo rurale. Questo relativamente “nuovo modo” di fare agricoltura e attività connesse coinvolge circa il 20% delle aziende agricole.

In tale ambito, i prodotti agroalimentari di qualità a marchio europeo Dop (Denominazione di origine protetta), Igp (Indicazione geografica protetta) e Stg (Specialità tradizionale garantita) rappresentano un comparto dell’agricoltura italiana che, superata la fase di nicchia, comprende attualmente oltre 75 mila aziende agricole e coinvolge 7 mila trasformatori (Istat, 2014).

Le apposite elaborazioni svolte sui dati rilevati dall’Istat consentono di evidenziare l’evoluzione del comparto fra il 2004 e il 2013 soffermandosi sui principali fenomeni rilevati.

Le analisi riguardano sia i produttori agricoli delle derrate vegetali e animali che, tal quali o trasformate, costituiscono prodotti Dop e Igp, sia i trasformatori, generalmente imprese agroalimentari non agricole che elaborano le produzioni vegetali e animali per ottenere i prodotti a marchio europeo.

Il quadro di riferimento

Per delineare il quadro complessivo entro cui i prodotti di qualità Dop, Igp e Stg si evolvono nel periodo 2004-2013 si considera, in base ai dati di contesto disponibili, il confronto con i risultati del 5° Censimento generale dell’agricoltura 2000 e con quelli del 6° Censimento generale dell’agricoltura 2010.

In tale periodo le aziende agricole, in complesso, si riducono di ben 533 mila unità (-24,7%); in particolare, quelle femminili calano di 107 mila unità (-16,7%), mentre quelle maschili subiscono una contrazione maggiore, pari a 426 mila unità (-28,1%). Nel calo consistente registrato dalle aziende agricole italiane, la fuoriuscita delle unità maschili è più sostenuta di quella femminile.

I prodotti agroalimentari di qualità Dop, Igp e Stg

Una specifica indagine Istat riguarda i prodotti agroalimentari di qualità Dop, Igp e Stg (vini esclusi) che, al 31 dicembre dell’anno di riferimento, dispongono del riconoscimento comunitario: Denominazione di origine protetta, Indicazione geografica protetta o Specialità tradizionale garantita; in particolare vengono rilevati tutti gli operatori, distinti in produttori e trasformatori, controllati e certificati per la produzione e/o la trasformazione delle derrate primarie in prodotti agroalimentari di qualità riconosciuti dall’Ue in base al Regolamento UE n. 115/2012 del Parlamento europeo e del Consiglio del 21 novembre 2012 sui regimi di qualità dei prodotti agricoli e alimentari.

La rilevazione è censuaria e viene svolta dall’Istat per via amministrativa in collaborazione con il Ministero delle politiche agricole, alimentari e forestali (Mipaaf). Per ciascun prodotto vengono rilevati i dati relativi a ogni singolo operatore, produttore e/o trasformatore, certificato dall’apposito Organismo di controllo (Odc) autorizzato.

La raccolta dei dati viene eseguita dal Mipaaf presso gli Odc che, utilizzando i propri archivi amministrativi, provvedono a compilare, per ciascun prodotto di propria competenza, uno specifico modello in formato elettronico. A tale scopo l’Istat ha predisposto 13 distinti modelli, uno per ciascun settore in cui vengono suddivisi i prodotti Dop, Igp e Stg.

I vini di qualità, pur rientrando nella legislazione europea sulle Dop e Igp, sono esclusi dalla rilevazione Istat e pertanto non considerati nel presente lavoro.

I numeri del comparto al 31 dicembre 2013

Il Report Istat, pubblicato il 18 settembre 2014, fornisce una esauriente e aggiornata sintesi del comparto e le variazioni registrate rispetto all’anno precedente. In particolare il Report evidenzia quanto segue:

- l’Italia si conferma il primo Paese per numero di riconoscimenti Dop, Igp e Stg conferiti dall’Unione europea (Ue). I prodotti agroalimentari di qualità riconosciuti al 31 dicembre 2013 sono 261 (13 in più rispetto al 2012); di questi, 252 risultano attivi;

- i settori con il maggior numero di riconoscimenti sono gli ortofrutticoli e cereali (101 prodotti), i formaggi (47), gli oli extravergine di oliva (43) e le preparazioni di carni (37). Le carni fresche e gli Altri settori comprendono, rispettivamente, 5 e 28 specialità;

- le regioni con più Dop e Igp sono Emilia-Romagna e Veneto, con 39 e 36 prodotti riconosciuti, rispettivamente;

- nel 2013 gli operatori certificati sono 80.435, in aumento di 204 unità (+0,3%) rispetto al 2012; il 91,2% degli operatori svolge esclusivamente attività di produzione e il 6,6% di trasformazione; il restante 2,2% effettua sia produzione sia trasformazione;

- diversamente che nel 2012, tra gli operatori presenti nel sistema di certificazione le nuove entrate (8.809) superano, anche se di poco, le uscite (8.605);

- tra gli operatori prevale nettamente il genere maschile, cui appartiene l’80,7% dei produttori e l’86,0% dei trasformatori;

- i produttori (75.156 unità), stabili rispetto al 2012, sono particolarmente numerosi nelle attività relative ai settori dei formaggi (27.190 unità, pari al 36,2% del totale), degli oli extravergine di oliva (19.083, 25,4%) e degli ortofrutticoli e cereali (17.076, 22,7%);

- anche i trasformatori (7.090 unità, pari a +1,1% del totale rispetto al 2012) sono più consistenti nei settori degli oli extravergine (1.863, 26,3% del totale), dei formaggi (1.691, 23,9%) e degli ortofrutticoli e cereali (1.165, 16,4%);

- rispetto al 2012, gli allevamenti (41.955 strutture) si riducono del 2,0% mentre la superficie investita (162.154 ettari) aumenta dell’1,6%;

- i prodotti di qualità favoriscono lo sviluppo delle aree montane del Paese: il 27,8% dei produttori di prodotti agroalimentari di qualità è localizzato in montagna a fronte del 17% di aziende agricole montane rilevate dal Censimento dell’agricoltura nel 2010;

- complessivamente la stabilità dei produttori riscontrata tra il 2012 e il 2013 è la risultante della diminuzione registrata nel Nord (-4,2%) e nel Centro (-1,0%) a fronte dell’aumento rilevato nel Mezzogiorno (+7,5%). Il leggero aumento dei trasformatori si deve all’incremento nel Centro-Nord che supera il calo del Mezzogiorno.

L’evoluzione del comparto nel periodo 2004 – 2013

Fra il 2004 e il 2013 si registrano significative variazioni nel comparto dei prodotti di qualità che modificano tutte le sue principali componenti.

I marchi riconosciuti

Una apposita elaborazione e analisi dei dati Eurostat e Istat consente di evidenziare l’evoluzione dei prodotti riconosciuti e registrati dall’Unione Europea (Ue) fra il 31 dicembre 2004 e 2013.

Nel periodo esaminato, le Dop, Igp e Stg italiane salgono da 146 a 261 specialità conseguendo un incremento di 115 riconoscimenti (Tavola 1). In particolare, i prodotti attivi2 crescono da 129 a 252 con un aumento di ben 123 nuovi marchi di qualità.

Gli ortofrutticoli e cereali costituiscono il settore che consegue il più forte incremento (+59 prodotti) passando da 42 a 101 riconoscimenti. Tutti i settori risultano in crescita, anche se gli incrementi sono più contenuti. I formaggi aumentano da 32 a 47 specialità (+15 marchi), le preparazioni di carni passano da 28 a 37 (+9), gli oli extravergine da 35 a 43 (+8) e le carni fresche da 2 a 5 (+3).

Il gruppo degli altri settori comprende: altri prodotti di origine animale, aceti diversi dagli aceti di vino, prodotti di panetteria, spezie, oli essenziali, prodotti ittici, sale e paste alimentari. A fine 2013 tale raggruppamento riunisce 28 specialità, 21 in più rispetto al 2004. Negli altri settori si evidenziano i prodotti di panetteria che salgono da 3 a 9 riconoscimenti. Nel periodo esaminato si allargano le tipologie di prodotto comprese negli altri settori, con l’ingresso di spezie, prodotti ittici, sale e paste alimentari.

Produttori e trasformatori

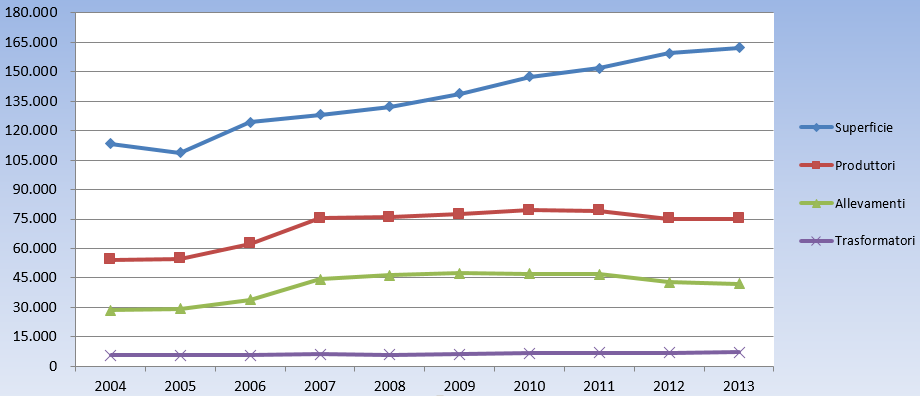

Sempre fra il 2004 e il 2013 i produttori salgono da 54,2 a 75,2 mila unità con una crescita di 21 mila unità (+38,7%) (Figura 1 e Tavola 2). Gli incrementi maggiori riguardano gli ortofrutticoli e cereali e i formaggi, entrambi aumentano di 9,2 mila unità; seguono le carni fresche (+5,3 mila) e, a distanza, si rileva un piccolo aumento per la nicchia degli altri settori. Viceversa, risultano in calo gli oli extravergine di oliva e le preparazioni di carni, rispettivamente, di 1,9 e 1,1 mila unità.

Gli allevamenti aumentano di 13,4 mila strutture (+46,9%) salendo da 28,6 a 42 mila unità (Tavola 2). Risultano in aumento i formaggi e le carni fresche, con 8,9 e 5,3 mila strutture a fronte del calo di 1000 unità delle preparazioni di carni.

I produttori utilizzano, a fine 2013, 162,2 mila ettari con un incremento di 48,7 mila ettari (+43%) rispetto al 2004 (Tavola 2). In particolare, crescono le superfici destinate a ortofrutticoli e cereali e quelle investite a olivo da olio, rispettivamente di 29,2 e 21,2 mila ettari; viceversa, sono in calo i prodotti di panetteria che perdono 2,4 mila ettari.

Sempre nello stesso periodo i trasformatori aumentano la loro consistenza di 1,3 mila unità (+23,4%) salendo a quota 7,1 mila (Tavola 2).

A livello di ripartizione geografica si registrano tre fenomeni significativi (Tavola 3):

- la presenza di produttori, allevamenti e trasformatori permane più consistente nel Nord, con, rispettivamente, il 44,9%, 48,7% e 47,4% del complesso;

- la superficie resta concentrata nel Centro con il 46,9% del totale;

- gli incrementi maggiori si riscontrano nel Mezzogiorno; in particolare i produttori aumentano di 17,8 mila unità (+305,2%), gli allevamenti di 14,7 mila strutture (+742%), la superficie di 23,6 mila ettari (+104,5%) e i trasformatori di 0,5 mila unità (+38,1%).

L’analisi dei dati per regione consente di evidenziare le cause dell’evoluzione sia del comparto delle Dop, Igp e Stg in complesso sia dei singoli settori.

I produttori aumentano maggiormente in Sardegna (+14,5 mila unità) e in Alto Adige (+7,3 mila unità) (Tavola 3). Tale andamento si deve principalmente al riconoscimento e all’entrata in produzione dei formaggi e dell’agnello in Sardegna e della mela in Alto Adige. Viceversa, le contrazioni registrate in Umbria (-2,8 mila produttori) e in Emilia-Romagna (-2,3 mila unità) dipendono dalla revisione amministrativa degli iscritti all’OdC dell’olio Umbria e dal ridimensionamento dei frutticoltori emiliano-romagnoli.

L’evoluzione degli allevamenti è legata a quella dei produttori con il forte incremento degli allevatori in Sardegna e il ridimensionamento delle strutture suinicole nel settore delle preparazioni di carni e di quelle bovine nel settore dei formaggi, principalmente in Veneto e Emilia-Romagna (Tavola 3).

Le superfici utilizzate aumentano sensibilmente in Toscana (+20,7 mila), Alto Adige (+16,2 mila ettari), Puglia (+13,2 mila) e Sicilia (+8,7 mila). Tali incrementi sono la conseguenza di situazioni regionali ben identificate (Tavola 3):

- in Alto Adige per l’entrata in produzione della Mela Alto Adige o Sudtiroler Apfel;

- in Toscana per l’incremento della superficie olivicola;

- in Puglia per l’espandersi delle coltivazioni ortofrutticole e olivicole sia da olio che da tavola;

- in Sicilia per l’aumento e la diffusione dei marchi ortofrutticoli riconosciuti.

I cali di superficie più consistenti sono localizzati in Umbria (-13,8 mila ettari), a seguito della revisione degli iscritti all’olio Umbria, e in Emilia-Romagna (-3,4 mila ettari), per la contrazione degli ortofrutticoli.

I trasformatori aumentano in Emilia-Romagna (+0,4 mila unità), a seguito dell’entrata in produzione degli aceti e in Calabria (+0,2 mila) fra gli ortofrutticoli, mentre l’unico calo reginale consistente si riscontra in Campania (-0,2 mila) nel settore oleario (Tavola 3).

Figura 1 - Indicatori del comparto agroalimentare di qualità Dop, Igp e Stg - Anni 2004-2013 (superficie in ettari)

Fonte: Istat -Report "I prodotti agroalimentari di qualità" - Anno 2013

Dati per genere e zona altimetrica negli anni 2008-2013

Per i dati relativi al genere e alla zona altimetrica, l’elaborazione svolta riguarda il periodo 31/12/2008 e 2013 (Tavole 10 – 16).

A fine 2013, la presenza femminile è pari a 14,5 mila unità e costituisce il 20,3% dei produttori italiani di Dop e Igp. Rispetto al 2008 si registra un calo di 0,5 mila unità (-6,1%) (Tavola 10). Contemporaneamente i produttori uomini aumentano di sole 0,1 mila unità (+0,2%).

Anche gli allevamenti gestiti dalle donne si riducono (-2 mila strutture, pari a -28,9%) a fronte di una contrazione, in valore assoluto, maggiore per quelli condotti dagli uomini (-2,4 mila strutture, pari a -6,1%) (Tavola 10). Viceversa, per la superficie a conduzione femminile si registra un incremento di 5,9 mila ettari (+17,6%) (Tavola 10); l’aumento per il collettivo maschile è più elevato e pari a 24 mila ettari (+24,3%).

Un’altra differenza rilevante nel confronto fra i dati per genere si registra fra i trasformatori: mentre le donne permangono stabili, gli uomini aumentano di 1,3 mila unità (+26,6%) (Tavola 10).

Le aziende condotte dalle donne diminuiscono nei settori preparazioni di carni e formaggi, a fronte di incrementi registrati per carni fresche, ortofrutticoli e cereali, altri settori (Tavole 11 – 16). L’elaborazione dei dati per zona altimetrica evidenzia un calo per la montagna e pianura, a fronte di un aumento della collina.

In particolare, nelle aree collinari del Paese si registrano i seguenti incrementi (Tavola 10):

- i produttori salgono a 36,9 mila unità (+2,7 mila unità, pari a +10,4%) e formano il 45% della consistenza nazionale;

- gli allevamenti passano a 18,5 mila strutture (+0,7 mila e + 4,1%) e costituiscono il 44,1% del collettivo totale;

- la superficie sfiora i 100 mila ettari (+20,6 mila ettari, pari a +26,6%) e forma il 60,5% della superficie nazionale interessata;

- i trasformatori crescono di 0,9 mila unità (+30,8%) e costituiscono oltre la metà del totale.

Le aziende collinari aumentano in tutti i settori, specialmente per oli extravergine e formaggi (Tavole 11 – 16).

L’evoluzione dei settori

L’analisi dei dati settoriali consente di approfondire i fenomeni già osservati per il comparto in complesso.

Carni fresche

Il settore delle carni fresche, che comprende solo 5 prodotti (Tavola 1), consegue una rilevante crescita sia dei produttori-allevatori sia degli allevamenti; infatti, entrambi triplicano la loro consistenza salendo a 7,7 mila unità (+5,3 mila, pari a oltre il 221%) (Tavola 4). Tra le ripartizioni prevale nettamente il Mezzogiorno.

Gli incrementi maggiori si registrano in Sardegna e Lazio e costituiscono la diretta conseguenza sia dell’entrata in produzione dell’Agnello di Sardegna e dell’Abbacchio romano, sia del rafforzamento delle strutture produttive del Vitellone bianco dell’Appennino centrale.

Prevalgono nettamente gli allevamenti collinari e la gestione maschile delle aziende.

Preparazioni di carni

Per le preparazioni di carni i produttori-allevatori si riducono di 1,1 mila unità calando a 3,6 mila e gli allevamenti di 1 mila strutture (Tavola 5). I marchi passano da 28 a 37 (Tavola 1). Persiste nel Nord il fenomeno di più allevamenti gestiti da uno stesso produttore, generalmente si tratta di una società. Sempre fra il 2004 e il 2013 i trasformatori crescono di 100 unità.

Il settore risulta localizzato prevalentemente nelle regioni settentrionali con una contenuta presenza nel Centro e un limitatissimo presidio nel Mezzogiorno.

Prevalgono nettamente gli allevamenti ubicati in pianura e la conduzione femminile costituisce meno del 10% del totale.

Formaggi

Nel periodo esaminato i formaggi crescono da 32 a 47 prodotti (Tavola 1).

Complessivamente i produttori-allevatori aumentano di 9,2 mila unità salendo da 18 a 27,2 mila (Tavola 6). Il calo registrato nel Nord e nel Centro viene superato dal fortissimo incremento rilevato in Sardegna (+10,6 mila unità) con l’entrata in attività degli allevamenti destinati alla produzione di latte ovino da trasformare principalmente in Pecorino sardo e Pecorino romano. Gli allevamenti aumentano di 8,9 mila strutture mentre i trasformatori calano di 200 unità.

Come per le carni fresche, anche per i formaggi prevalgono gli allevamenti collinari mentre la gestione femminile supera di poco il 10% del totale.

Ortofrutticoli e cereali

Il settore degli ortofrutticoli e cereali comprende oltre 100 marchi riconosciuti, esattamente 101, con un incremento di ben 59 prodotti conseguiti fra il 31/12/2004 e 2013 (Tavola 1).

Oltre al raddoppio dei prodotti si registra anche l’incremento di oltre il 100% sia dei produttori-coltivatori (+9,2 mila unità), che crescono da 7,9 a 17,1 mila unità, sia della superficie (+29,2 mila ettari) che raggiunge i 52,8 mila ettari (Tavola 7).

Le coltivazioni sono localizzate per oltre l’80% nelle aree montane e collinari, mentre la conduzione femminile raggiunge il 20,6%.

Oli extravergine di oliva

Il numero dei prodotti riconosciuti aumenta di 8 oli, passando da 35 a 43 riconoscimenti (Tavola 1).

A fronte di un calo di 1,9 mila produttori-olivicoltori, il settore supera i 100 mila ettari, salendo da 86,9 a 108,1 mila ettari (+21,2 mila ettari) di superficie olivicola; contemporaneamente i trasformatori permangono stabili a 1,9 mila unità (Tavola 8).

Oltre il 75% delle aziende si trovano in collina mentre la conduzione femminile raggiunge il 33,6% e riguarda il 30% della superficie olivicola.

Altri settori

Gli altri settori formano un raggruppamento di nicchia che comprende: altri prodotti di origine animale, aceti diversi dagli aceti di vino, prodotti di panetteria, spezie, oli essenziali, prodotti ittici, sale e paste alimentari.

Il numero dei riconoscimenti è pari a 28, ben 21 in più rispetto al 2004 (Tavola 1).

Gli altri settori raggruppano 0,6 mila produttori (+0,3 mila unità), 1,3 mila ettari (-1,7 mila ettari), 0,3 mila allevamenti (+0,2 mila strutture) e 0,8 mila trasformatori (+0,6 mila unità) (Tavola 9).

Le aziende sono ubicate prevalentemente in pianura e collina e vengono gestite dalle donne per il 23% del totale.

Conclusioni, considerazioni e prospettive

Il presente lavoro analizza, in base ai dati rilevati dall’Istat, l’evoluzione dei prodotti Dop, Igp e Stg (vini esclusi) riconosciuti dall’Ue fino al 31/12/2013. L’Italia si conferma primo Paese europeo per numero e varietà dei prodotti riconosciuti.

I prodotti di qualità, certificati dall’Ue in base alla vigente legislazione comunitaria sulla qualità agroalimentare, rappresentano il “meglio” delle eccellenze locali, regionali e nazionali.

Il territorio di competenza di ciascun prodotto può comprendere sia un solo o più comuni, sia una o più regioni. Diversamente dalle specialità Dop e Igp, altri prodotti tipici e tradizionali italiani non dispongono di uno specifico riconoscimento nazionale o internazionale cui consegue un determinato disciplinare di produzione che l’operatore (produttore agricolo o trasformatore) deve rispettare anche sottoponendosi alle verifiche di uno specifico Odc.

I dati rilevati, in collaborazione con il Mipaaf e pubblicati dall’Istat, sono la risultante sia dell’entrata e uscita dal sistema di certificazione di un numero consistente di operatori, sia dall’avvio dell’attività per i nuovi prodotti che hanno conseguito il riconoscimento dall’Ue. In particolare l’entrata in attività di alcuni grandi prodotti (Pecorino romano, Pecorino sardo, Mela Alto Adige, Abbacchio romano, Agnello di Sardegna) e la revisione amministrativa di altri (Olio Umbria) contribuiscono notevolmente alle variazioni più significative registrate fra il 2004 e il 2013.

Complessivamente negli anni 2004-2013 si rileva un consistente incremento:

- del numero dei prodotti riconosciuti (+115) e di quelli attivi (+123);

- degli operatori, distinti in produttori (+38,7%) e trasformatori (+23,4%);

- delle superfici utilizzate (+43,0%) e del numero degli allevamenti (46,9%).

Le aziende e gli allevamenti crescono fino al 2010 per poi contrarsi negli ultimi anni 2011-2013; viceversa, la superficie utilizzata e i trasformatori proseguono la loro crescita per tutto il periodo 2004-2013.

La crescita complessiva del comparto è molto significativa considerando che fra il 2000 e il 2010 i Censimenti agricoli registrano un calo di circa un quarto delle aziende agricole italiane.

I produttori-donne si riducono, fra il 2008 e il 2013, nella conduzione delle aziende e nella gestione degli allevamenti; viceversa, la superficie da loro utilizzata continua la sua crescita.

Nello stesso periodo i trasformatori-donne risultano stabili.

Gli operatori-uomini reagiscono meglio al periodo difficile che l’economia e l’agricoltura in particolare attraversano negli ultimi anni.

A livello di zona altimetrica, il calo delle aziende di montagna e pianura viene compensato dall’incremento di quelle collinari. Fra il 2008 e il 2013 le unità produttive collinari si rafforzano consentendo alla collina di diventare la zona altimetrica privilegiata per lo sviluppo delle filiere Dop e Igp. Anche gli allevamenti, la superficie e i trasformatori ubicati in collina crescono, Complessivamente nelle aree collinari e montane sono localizzate circa i tre quarti delle aziende agricole certificate.

Considerando le ripartizioni geografiche, si verifica che, mentre le filiere sono più radicate nel Nord e la superficie più concentrata nel Centro, gli incrementi maggiori si riscontrano nel Mezzogiorno.

I fenomeni rilevati si possono leggere e interpretare in base sia a precisi aspetti del quadro di riferimento complessivo del comparto, sia all’evoluzione di dinamiche locali e settoriali.

Il forte sviluppo delle carni fresche è legato all’entrata in attività di due nuovi e importanti prodotti, l’Agnello in Sardegna e l’Abbacchio nel Lazio, e al rafforzamento della filiera produttiva del Vitellone bianco.

La contrazione delle preparazioni di carni riguarda essenzialmente la riduzione numerica degli allevamenti intensivi di suini avvenuta nell’ambito della generale ristrutturazione della suinicoltura nazionale.

L’incremento dei formaggi è la risultante dell’entrata in produzione del Pecorino sardo e di quello romano che compensa largamente il calo degli allevamenti del Centro-nord.

Gli ortofrutticoli e cereali crescono sia per l’entrata in attività di molti nuovi prodotti, sia per l’incremento di quelli già riconosciuti.

Gli oli extravergine di oliva proseguono la loro crescita che si allarga dal Centro al Mezzogiorno.

Gli altri settori permangono una nicchia ricca di molti e diversi prodotti di qualità che ancora non riescono a emergere come filiere numericamente consistenti.

L’evoluzione settoriale e complessiva del comparto evidenzia che il valore aggiunto della qualità e il legame dei prodotti con il territorio, le attività connesse, la trasformazione, ecc. risultano vincenti, anche se costosi, faticosi e non scontati.

Le aziende e i trasformatori certificati cominciano a fare massa critica; pertanto va considerato non solo il loro valore sociale, culturale e territoriale, ma anche il loro crescente peso in campo agricolo e agroalimentare, nonché la loro funzione di traino dell’intero export alimentare italiano.

Il contributo delle filiere Dop e Igp allo sviluppo dei territori, specialmente di quelli montani, e alla realizzazione di specifici distretti agroalimentari è molto importante per i “grandi prodotti” che si vanno consolidando e sviluppando sia sul marcato interno che su quello estero.

Anche i “piccoli prodotti” con i loro circuiti locali costituiscono delle eccellenze di pregio che, nell’ambito di nuove sinergie con i settori della cultura, arte, turismo e ristorazione, possono contribuire al rilancio dei territori e al mantenimento della popolazione nelle aree disagiate.

La collina rappresenta indubbiamente, l’areale più adatto ad esprimere le eccellenze agroalimentari che, unitamente a paesaggi agroforestali spesso unici e forti di storia e tradizioni secolari, può contribuire validamente al rilancio culturale e turistico del nostro Paese.

La presenza femminile nelle filiere Dop e Igp va sostenuta con adeguate politiche di genere che consentano loro di poter equilibrare meglio la vita professionale con quella familiare e personale, considerando la tipicità del loro impegno e il valore socio-economico che ne deriva per un migliore presidio e governo del territorio.

Si auspica inoltre una maggiore attenzione per l’entrata dei giovani nel comparto, una ulteriore semplificazione burocratica delle numerose norme e autorità di controllo che intervengono sui prodotti di qualità e una maggiore facilità di accesso al credito e ai piani regionali di sviluppo rurale.

In conclusione, “i numeri ci sono” e ci confermano che sulla qualità si può puntare, ma il comparto non può essere lasciato solo; sta ai decisori pubblici rafforzare le condizioni di base perché la tenuta, lo sviluppo e la funzione di volano delle filiere Dop e Igp possa proseguire.

Tavole statistiche

Tutte le tavole statistiche richiamate nel testo sono di fonte Istat e costituiscono delle apposite elaborazioni sui dati relativi alla Rilevazioni sui prodotti agroalimentari di qualità Dop, Igp e Stg, anni 2004-2013. Per motivi editoriali, esse sono rese disponibili nella sola versione online dell’articolo.

Si riportano di seguito i titoli delle tavole:

- Tavola 1 – Prodotti agroalimentari di qualità Dop, Igp e Stg per settore e stato di attività – al 31 dicembre 2004 e 2013

- Tavola 2 – Operatori dei prodotti agroalimentari di qualità Dop, Igp e Stg per settore - al 31 dicembre 2004 - 2013 (superficie in ettari)

- Tavola 3 – Operatori dei prodotti agroalimentari di qualità Dop, Igp e Stg in complesso per regione – al 31 dicembre 2004 e 2013

- Tavola 4 – Operatori del settore carni fresche Dop e Igp per regione – al 31 dicembre 2004 e 2013

- Tavola 5 – Operatori del settore preparazioni di carni Dop e Igp per regione – al 31 dicembre 2004 e 2013

- Tavola 6 – Operatori del settore formaggi Dop, Igp e Stg per regione – al 31 dicembre 2004 e 2013

- Tavola 7 – Operatori del settore ortofrutticoli e cereali Dop e Igp per regione – al 31 dicembre 2004 e 2013

- Tavola 8 – Operatori del settore oli extravergine di oliva Dop e Igp per regione – al 31 dicembre 2004 e 2013

- Tavola 9 – Operatori degli altri settori Dop, Igp e Stg per regione – al 31 dicembre 2004 e 2013

- Tavola 10 – Operatori dei prodotti agroalimentari di qualità Dop, Igp e Stg in complesso per ripartizione geografica, zona altimetrica e genere - al 31 dicembre 2008 - 2013 (superficie in ettari)

- Tavola 11 – Operatori del settore carni fresche Dop e Igp per ripartizione geografica, zona altimetrica e genere – al 31 dicembre 2008 e 2013

- Tavola 12 – Operatori del settore preparazioni di carni Dop e Igp per ripartizione geografica, zona altimetrica e genere – al 31 dicembre 2008 e 2013

- Tavola 13 – Operatori del settore formaggi Dop, Igp e Stg per ripartizione geografica, zona altimetrica e genere – al 31 dicembre 2008 e 2013

- Tavola 14 – Operatori del settore ortofrutticoli e cereali Dop e Igp per ripartizione geografica, zona altimetrica e genere – al 31 dicembre 2008 e 2013

- Tavola 15 – Operatori del settore oli extravergine di oliva Dop e Igp per ripartizione geografica, zona altimetrica e genere – al 31 dicembre 2008 e 2013

- Tavola 16 – Operatori degli altri settori Dop, Igp e Stg per ripartizione geografica, zona altimetrica e genere – al 31 dicembre 2008 e 2013

Riferimenti bibliografici

-

Adua M, Prodotti di qualità. Rapporto annuale - La situazione del Paese nel 1998 – Istat, 1999, 142-143

-

Adua M. (a cura), I prodotti di qualità Dop e Igp al 31 dicembre 2005 - Statistiche in breve - Istat, vari anni

-

Adua M. (a cura), I prodotti di qualità Dop e Igp. Dati congiunturali sui prodotti di qualità Dop e Igp, vari anni. Sito web - Istat

-

Adua M, Evoluzione della qualità certificata – Convegno Dop e Igp: i numeri della qualità. Bologna 12/09/2008 – http://www.istat.it/istat/eventi/2008/fierabologna pp. 17

-

Adua M. (a cura), Aziende agrituristiche e Prodotti agroalimentari con marchi di qualità. Noi Italia, Istat, anni vari

-

Adua M., Le olive da tavola in Italia. Tanto amate, tanto dimenticate – Teatro naturale n. anno 7, 20/03/2010, 4 pp

-

Adua M., Continua a crescere la filiera degli olii Dop e Igp – Informatore agrario n. 12/2010, 26-29

-

Adua M., Olive da tavola, nicchia dalle buone prospettive – Informatore agrario n. 20/2010, 71-75

-

Adua M., I numeri della qualità: dinamica del quinquennio 2004-2009 – Convegno Istat “Dop, Igp e Stg: i numeri della qualità” Bologna 10/09/2010 – htpp://www.istat/eventi/2010/DOP, pp. 18

-

Adua M. (a cura), I prodotti agroalimentari di qualità Dop, Igp e Stg. Report - Istat, vari anni

-

Adua M., I numeri delle Dop, Igp e Stg al 31 dicembre 2011. Convegno Istat “Agricoltura di qualità: numeri di un settore in evoluzione” - Roma, 18/09/2012. http://istat/eventi Dop-Igp. pp.32

-

Adua M., L’evoluzione della filiera degli oli extravergine Dop e Igp dal 2004 a oggi: analisi e prospettive – Atti del II° Convegno nazionale dell’olivo e dell’olio . Perugia 21-23 settembre 2011 – n.10/2013 – Soi; 370-374

-

Adua M., Agricoltura, Produzioni agroalimentari di qualità e civiltà del castagno, tre patrimoni della montagna da conservare, proteggere e valorizzare. La Montagna italiana – Ed. Franco Angeli 2013 – 109-133

-

Adua M., L’andamento dei prodotti agroalimentari di qualità Dop e Igp nella provincia di Roma nel periodo 2005-2010. L’agricoltura ed il sistema agroalimentare romano verso la nuova Pac – Cciaa di Roma – 2013. Vol. 1 - 237-245

-

Adua M., L’originalità delle aziende agricole al femminile: i prodotti di qualità e gli agriturismi – Convegno Istat-Mipaaf “Donne e Agricoltura: un connubio di qualità”. Roma 1 aprile 2014. Istat – pp. 23

- 1. Per motivi editoriali, nella versione cartacea dell’articolo le tavole richiamate in testo non sono state pubblicate: sono tuttavia riportati, in fondo al testo, i titoli delle tavole richiamate. Tali tavole sono rese disponibili nella versione online dell’articolo.

- 2. I prodotti attivi sono quelli per cui viene effettuata, controllata e certificata dagli OdC la produzione e/o la trasformazione nell’anno di riferimento.