| Istituto Nazionale di Economia Agraria |

Introduzione1

La conclusione del negoziato comunitario, terminato a dicembre 2013 con l'approvazione del Quadro finanziario pluriennale 2014-2020 e della riforma della Politica agricola comune (Pac), ha dato formalmente avvio al confronto tra istituzioni e parti sociali all’interno degli Stati membri, al fine di declinare a livello nazionale le opzioni delegate ai singoli paesi, con l'obbligo di notificare le scelte definitive entro il 1 agosto di quest'anno. La nuova Pac, per la prima volta nella sua storia, lascia agli Stati membri aspetti rilevanti da definire anche relativamente al primo pilastro ed in particolare al regime dei pagamenti diretti. Le numerose opzioni demandate agli Stati membri dal nuovo regolamento di base sui pagamenti diretti2 rappresentano un margine ampio di flessibilità, con ricadute di portata significativa a livello aziendale, settoriale e territoriale.

Il negoziato tra istituzioni e parti sociali in Italia è durato formalmente sette mesi ed è proceduto sia a livello politico che tecnico3. Il confronto ha visto diverse questioni particolarmente dibattute e di difficile sintesi. Ne è derivata una relazione tecnica (“La nuova Pac: le scelte nazionali – Regolamento (UE) n. 1307/2013”) contenente rilevanti scelte nazionali. Tra marzo e maggio 2014, questo documento ha visto tre principali modifiche, fino a conseguire l'accordo politico tra Ministero delle Politiche Agricole Alimentari e Forestali (Mipaaf), Regioni e Province autonome il 27 maggio e, successivamente, il parare favorevole - subordinato ad alcuni emendamenti condivisi dalle parti - del Comitato permanente di coordinamento in materia di agricoltura il 5 giugno. Tuttavia, il 12 giugno la Conferenza Stato-Regioni4 ha registrato la mancata intesa all'unanimità per l'opposizione della Regione Veneto. A questo punto la normativa prevede che “quando un'intesa, espressamente prevista dalla legge [come in materia di agricoltura], non è raggiunta entro trenta giorni dalla prima seduta della Conferenza in cui l'oggetto è posto all'ordine del giorno, il Consiglio dei Ministri provvede con deliberazione motivata” (articolo 3 decreto legislativo 28 agosto 1997 n. 281).

Per l'approvazione definitiva del documento (nella versione del 27 maggio, su cui era stato raggiunto l'accordo politico) è stata, allora, necessaria l’approvazione del Consiglio dei Ministri, avvenuta lo scorso 31 luglio. Si è potuto così procedere alla notifica delle scelte nazionali alla Commissione Europea, entro il termine previsto del 1 agosto 2014. Le scelte nazionali entreranno in vigore dal 1 gennaio 2015.

Il presente contributo descrive succintamente le scelte strategiche e gli aspetti maggiormente dibattuti nel negoziato nazionale; successivamente, si focalizza su una analisi della riforma, con particolare riferimento agli effetti della convergenza interna del valore dei diritti all'aiuto e del pagamento per le pratiche agricole benefiche per il clima e l'ambiente (greening); in questa analisi l'attenzione viene focalizzata sull'impatto macro, ossia sullo spostamento di risorse tra contesti territoriali, e sull'impatto micro, ossia andando ad osservare la variazione nella distribuzione tra beneficiari dei pagamenti diretti.

Evoluzione del negoziato nazionale: scelte strategiche e principali elementi di contrapposizione

Il negoziato ha evidenziato alcuni fattori strategici nelle decisioni nazionali e significativi elementi di contrapposizione. Da un lato, le scelte strategiche alla base del negoziato sono legate alla regionalizzazione, ossia alla definizione del contesto territoriale entro cui applicare il regime di pagamento di base e il relativo processo di convergenza dei diritti all'aiuto, e alla ammissibilità di tutte le superfici agricole. Questi fattori hanno orientato e influenzato l'intero negoziato, rappresentandone la "piattaforma" su cui innestare le successive decisioni. Dall'altro lato, l'entità degli aspetti controversi era tale da mantenere tutto l'impianto in equilibrio in virtù del principio "nothing is agreed until everything is agreed” (Pupo d'Andrea, 2014a)5. Gli aspetti più controversi hanno riguardato: la definizione di agricoltore attivo, la percentuale di massimale nazionale da fissare per il sostegno accoppiato e l'individuazione dei settori cui destinare tali interventi.

In merito alla regionalizzazione, agli Stati membri era data facoltà di applicare il regime di pagamento di base, definendo il contesto territoriale entro cui applicarlo; la scelta dell’Italia è stata l'identificazione di un'unica regione, corrispondente all’intero territorio nazionale. Tale decisione non è mai stata messa formalmente in discussione durante il negoziato. L'Italia come “regione unica” presenta notevoli punti di forza: fissa condizioni omogenee per tutte le aziende, rappresenta una forma di semplificazione per le amministrazioni, determina effetti della convergenza interna mediamente più ampi rispetto a contesti territoriali più limitati od omogenei (rispetto cioè ad una regionalizzazione basata su regioni amministrative o su regioni simili per caratteristiche agronomiche e socio-economiche) ma più attenuati rispetto ad un flat rate, ossia un pagamento uniforme ad ettaro. Strettamente collegata alla scelta della "regione unica" è la decisione di considerare ammissibile a domanda tutta la superficie agricola nazionale. Si tratta di una scelta importante per almeno due ragioni: nella fase attuale di implementazione della riforma, ammette produzioni oggi escluse dai pagamenti diretti; nell'ottica di successive riforme - verosimilmente basate su valori ad ettaro - consente all'Italia di presentarsi ai futuri negoziati con una dotazione di superficie ammissibile più consistente dell'attuale. Ad ogni modo, allo scopo di disincentivare attività di speculazione su terreni marginali, si è ritenuto opportuno applicare una riduzione dell’80% alle superfici costituite da pascoli permanenti, situati ad altitudini superiori a 600 metri, e da pascoli magri, situati a qualsiasi altitudine6.

Sul fronte degli aspetti più controversi, la definizione di agricoltore in attività è stato un elemento molto dibattuto per le diverse sensibilità rappresentate dalle organizzazioni professionali e per le innumerevoli condizioni in cui l'attività agricola viene praticata in Italia. La definizione di agricoltore in attività è in grado di limitare o di ampliare la platea dei beneficiari. La quadratura è stata raggiunta su una combinazione di criteri. Innanzitutto, è stata ampliata la negative list prevista nel regolamento di base specificando altri soggetti che non saranno ammessi ai pagamenti diretti7. Sono considerati agricoltori in attività i soggetti iscritti all’Inps come coltivatori diretti, imprenditori agricoli professionali, coloni o mezzadri; i soggetti in possesso della partita Iva attiva in campo agricolo e della dichiarazione annuale Iva relativa all’anno precedente, a partire dal 2016 (specifiche deroghe sono previste per le zone svantaggiate e/o di montagna)8. Infine, le aziende con superfici mantenute naturalmente in uno stato idoneo al pascolo o alla coltivazione dovranno svolgere su tali superfici almeno una attività agricola minima prevista dallo Stato membro. Ad ogni modo, tutti i soggetti sono considerati agricoltori in attività se hanno percepito, nell’anno precedente, pagamenti diretti per un massimo di 5.000 euro, nel caso di aziende le cui superfici agricole sono prevalentemente ubicate nelle zone svantaggiate o di montagna, ovvero di 1.250 euro negli altri casi.

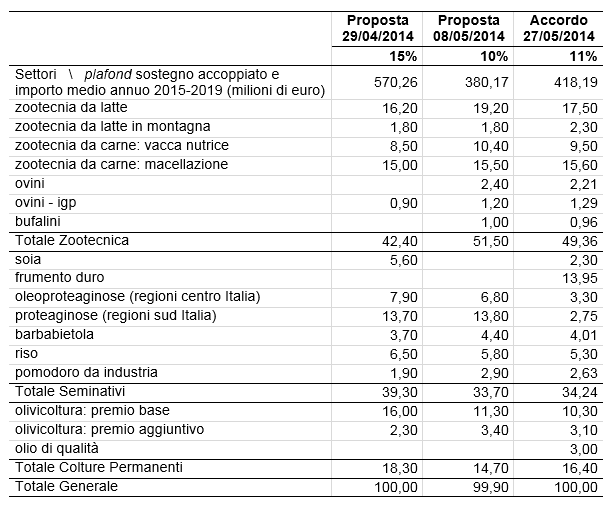

La percentuale di risorse finanziarie per il sostegno accoppiato e l'identificazione dei settori cui destinare tali interventi rappresenta forse la questione maggiormente controversa e dibattuta. Si sono succedute, infatti, tre proposte che si distinguono tra loro per l'entità del plafond destinato alla misura nel suo complesso e per i settori beneficiari. Nella prima proposta era previsto il massimo delle risorse destinabili al sostegno accoppiato - ossia pari al 15% del massimale nazionale, circa 570 milioni di euro l'anno tra il 2015 e il 2019 - concentrate in un numero limitato di misure, tra le quali, per il piano proteico, sarebbe stato riservato oltre il 26% della dotazione. A seguito delle attività di concertazione, la dotazione per il sostegno accoppiato è stata, dapprima ridotta al 10%, pari a circa 380 milioni di euro l'anno, e poi aumentata all'11% per un importo medio annuo di quasi 420 milioni di euro tra il 2015 e il 2019 (Tabella 1).

Tabella 1 - Evoluzione del negoziato nazionale sul sostegno accoppiato: dotazione e settori interessati (valori percentuali)

Fonte: nostre elaborazioni su dati Mipaaf (2014)

Ne è emerso un risultato con luci e ombre. Si conferma il sostegno a settori nei quali il paese è deficitario: zootecnia, da latte e da carne, e proteine vegetali, ossia produzioni con minor fabbisogno di input chimici, rispettose dell’ambiente e di ausilio alla zootecnia; infatti, resta in vita - ma con risorse ridotte rispetto alla proposta iniziale - un piano proteico nazionale, disegnato sulle caratteristiche agronomiche per macroaree (Nord, Centro e Sud), e si consolida il sostegno alla zootecnia. La zootecnia beneficerà quasi del 50% della dotazione destinata al sostegno accoppiato; ai seminativi andrà oltre 1/3 di tali risorse, mentre all'olivicoltura - coltura per la quale l'Italia è l'unico paese a prevedere interventi accoppiati - andrà circa il 16%. Tuttavia, osservando l'evoluzione delle proposte, si nota una minore focalizzazione di risorse, con l'inserimento di 4 misure precedentemente non previste, a fronte di una diminuzione delle risorse per il sostegno accoppiato9.

Le scelte nazionali sul nuovo sistema dei pagamenti disaccoppiati

La riforma della Pac rappresenta formalmente la fine del regime di pagamento unico (Rpu), sostituito da un nuovo sistema di pagamenti diretti, articolato in componenti, e getta le basi per il superamento dell'attuale periodo di riferimento, in particolare in quei paesi che utilizzano il criterio storico nel calcolo del valore di titoli del Rpu, come nel caso dell'Italia. Infatti, è diventato sempre più difficile giustificare l'esistenza di notevoli differenze individuali nel livello del sostegno per ettaro, determinate dall'uso di riferimenti storici risalenti a quindici anni prima (in genere risalente al 2000-2002). Ad ogni modo, il regolamento di base prevede la possibilità di continuare a tenere conto dei fattori storici nel calcolo del valore dei diritti all'aiuto, ma tale legame andrà progressivamente riducendosi nel prossimo quinquennio. Rimandando ad altri contributi per gli approfondimenti su tutte le scelte nazionali (Mipaaf, 2014; Inea, 2014; Pupo, 2014b), in quel che segue l'attenzione viene focalizzata sulla modalità del processo di convergenza, al fine di analizzare gli effetti sulla ridistribuzione dei pagamenti diretti, legati in particolare al pagamento di base e al greening.

Il processo di convergenza incide sul calcolo del valore unitario dei diritti all’aiuto nell’ambito del pagamento di base, la cui dotazione finanziaria è determinata in modo residuale rispetto alle risorse del massimale nazionale destinate alle altre componenti (Tabella 2). Tra tutte le componenti facoltative dei pagamenti diretti, si è scelto di attivare esclusivamente il pagamento per i piccoli agricoltori e il sostegno accoppiato (11%). Pertanto, al pagamento di base, al netto anche del greening (30%) e del pagamento per i giovani (1%)10, viene destinato il 58% del massimale nazionale. Le dotazioni annuali per le componenti obbligatorie e per quelle facoltative attivate sono riportate nella tabella seguente.

Tabella 2 - Le dotazioni annuali delle componenti dei pagamenti diretti in Italia (milioni di euro; pr. correnti)

* La percentuale per il pagamento per i piccoli agricoltori e per la riserva nazionale è inclusa nella percentuale del regime di pagamento di base. Al netto della riserva nazionale la dotazione per il pagamento di base è pari al 56,26%.

Fonte: nostre elaborazioni su dati Mipaaf (2014) e regolamento (UE) n. 1307/2013

Tenuto conto dei diversi ordinamenti colturali che caratterizzano l’agricoltura italiana, si è ritenuto opportuno garantire una differenziazione del valore dei diritti all’aiuto anche nel 2019. Pertanto, verrà messo in atto un processo di convergenza del valore dei diritti all’aiuto con la massima gradualità prevista dalla normativa comunitaria, calcolando il valore dei diritti con riferimento agli importi storici. In merito al processo di convergenza la scelta dell’Italia è ricaduta sul cosiddetto “modello irlandese”; si tratta di un metodo di calcolo, senza dubbio, più complesso degli altri previsti, che consente di mitigare gli effetti ridistributivi della regionalizzazione, al fine di spalmarne gli effetti in un arco temporale relativamente più lungo. In sostanza, per ogni beneficiario verrà calcolato un valore unitario iniziale di riferimento, determinato sulla base dei pagamenti storicamente ricevuti nel 201411, e confrontato con il valore unitario nazionale nel 2019. Al più tardi per l'anno di domanda 2019, i diritti all'aiuto, aventi un valore unitario iniziale inferiore al 90% del valore unitario nazionale, beneficiano di un aumento del proprio valore unitario di almeno un terzo della differenza tra il loro valore unitario iniziale e il 90% del valore unitario nazionale 2019 (“modello irlandese”). Inoltre, entro l'anno di domanda 2019, nessun diritto all'aiuto dovrà avere un valore unitario inferiore al 60% del valore unitario nazionale nel 2019. Questo processo sarà alimentato prelevando risorse dai diritti all’aiuto con un valore unitario iniziale superiore al valore unitario nazionale e il contributo sarà proporzionale rispetto alla loro distanza: maggiore la differenza, più alto sarà la contribuzione; la diminuzione massima non potrà essere superiore al 30% del valore unitario iniziale di ciascun agricoltore. Tale processo si svolgerà secondo una gradualità uniforme nell’arco di cinque anni: dal 2015 al 2019.

Strettamente legata alla convergenza è la scelta relativa al pagamento per le pratiche di greening12. Quello che interessa sottolineare è che in Italia questo pagamento verrà calcolato in proporzione al valore dei diretti all'aiuto detenuti dall'agricoltore, l'importo sarà definito quindi su base individuale.

L'analisi di impatto delle scelte nazionali

In quel che segue viene analizzato l'impatto delle scelte nazionali con particolare riferimento agli effetti del processo di convergenza interna del valore dei diritti all'aiuto sul pagamento di base e alla conseguente variazione degli importi individuali nell'ambito del pagamento per le pratiche di greening13.

In questa analisi sono utilizzati i risultati di simulazione del “Pac2020 - Simulation tool"14. Si tratta di uno strumento di simulazione delle scelte nazionali riferite al processo di convergenza interna nel regime di pagamento di base e al pagamento per le pratiche di greening, stimando il valore dei diritti all'aiuto per singolo agricoltore. Pertanto, il Pac2020 - Simulation tool, a livello macro, è in grado di fornire una valutazione territoriale degli effetti delle diverse opzioni delegate agli Stati membri; a livello micro, è in grado di calcolare per singola azienda l’importo di pagamento di base e pagamento green dal 2015 al 2019.

Le informazioni utilizzate per tali elaborazioni sono:

- dati di pagamento per Rpu e articolo 68, relativi alla campagna 2012 per singolo agricoltore15;

- dati relativi ai fascicoli aziendali attivi nel 2014 per singola azienda, in particolare la superficie agricola e i relativi usi del suolo (Agea). Rispetto a 1.196.000 beneficiari e 10,3 milioni di ettari ammessi a un pagamento nel 2012, le simulazioni tengono conto di tutti i detentori di un fascicolo aziendale aperto e attivo nel 2014 come potenziali beneficiari. In totale risultano oltre 1.800.000 aziende con una superficie ammissibile totale pari a circa 12,3 milioni di ettari16.

I principali meccanismi di cui il Pac2020 - Simulation tool tiene conto sono:

- applicazione della convergenza con “modello irlandese”

- incremento del valore dei diritti fino al livello minimo garantito (60% del valore unitario nazionale)

- applicazione del vincolo di riduzione massima (-30% del valore unitario iniziale).

In una prima fase il tool, per ciascuna azienda avente diritti all’aiuto sotto la soglia di riferimento (90% del valore unitario nazionale nel 2019), applica il “modello irlandese” e, successivamente, per quelle aziende ancora al di sotto della soglia del 60%, impone il raggiungimento del livello minimo garantito. In questo modo viene determinato il fabbisogno effettivo di risorse per attuare il processo di convergenza. A questo punto è necessario calcolare la contribuzione effettiva che ogni azienda – avente diritti all’aiuto superiore alla media nazionale – dovrà versare a copertura del fabbisogno effettivo. La contribuzione è determinata con criterio proporzionale, tenendo conto della distanza dal valore unitario nazionale e degli ettari ammissibili di ciascuna azienda, e calibrata sul fabbisogno effettivo di risorse. A questo punto, il tool applica il vincolo di riduzione massima del -30%, ridistribuendo l’eventuale contribuzione eccedentaria tra le aziende con diritti all’aiuto superiore alla media. Viene così determinato un importo specifico per singola azienda che incrementa o riduce il valore dei diritti di ciascun beneficiario17.

Sulla base delle simulazioni, la figura 1 mette a confronto la distribuzione tra beneficiari dei pagamenti disaccoppiati tra il 2012 (pre-riforma), tenendo conto degli importi pagati nell'ambito del regime di pagamento unico, e il 2019, considerando il pagamento di base e il pagamento green. L'effetto del processo di convergenza, pur non determinando nel 2019 un valore uniforme ad ettaro, comporta uno spostamento sensibile della curva rispetto al 2012. Lo spazio tra le curve 2012 e 2019 rappresenta l'area in cui è atteso lo spostamento delle curve negli anni intermedi (2015-2018). Il cambiamento nella distribuzione non è trascurabile e rappresenta una novità rispetto al passato. Infatti, un problema ricorrente, messo in evidenza in letteratura, ha riguardato proprio la scarsa incidenza delle precedenti riforme della Pac nel modificare la distribuzione dei pagamenti tra beneficiari (Tarditi, Zanias, 2001; Velazquez, 2008; Crescenzi et al. 2014). Inoltre, va tenuto conto che, qualora le risorse nel 2019 fossero distribuite con un valore unitario uniforme ad ettaro (flat rate) la distribuzione tra beneficiari sarebbe stata rappresentata dalla concentrazione della terra tra potenziali beneficiari, come evidenziato in figura. Si nota, dunque, come il processo di convergenza optato, pur essendo il più graduale possibile (garantendo il legame con i fattori storici e non determinando nel 2019 un valore uniforme ad ettaro), dovrebbe incidere, in base alle stime, sulla distribuzione delle risorse più di quanto determinato dai precedenti processi di disaccoppiamento.

Figura 1 - Curva di Lorenz sulla distribuzione tra beneficiari dei pagamenti disaccoppiati, 2012 (regime di pagamento unico) e 2019 (pagamento base e green)

Fonte: simulazioni Inea con "Pac2020-Simulation tool" su dati Agea (2012)

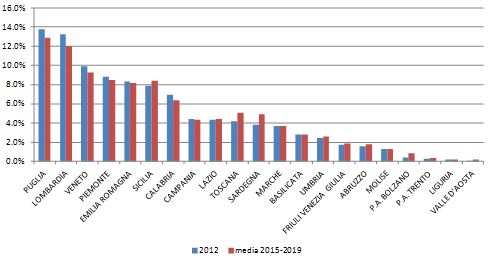

Gli effetti ridistributivi descritti tra aziende, dovrebbero determinare anche importanti effetti ridistributivi tra contesti territoriali, ma va tenuto conto la rappresentazione per aziende tiene conto anche della ridistribuzione intra-regionali, trascurati invece in una rappresentazione tra regioni amministrative. La figura 2 mette in evidenza come varia la percentuale di risorse per regione tra il 2012 e il 2019. Le regioni maggiormente toccate dalla convergenza interna dei diritti saranno Puglia, Calabria, Lombardia, Veneto e Puglia, dove sono concentrati attualmente i titoli del Rpu di valore più elevato e superiore alla media nazionale; mentre beneficeranno della convergenza le regioni montuose quali Valle d'Aosta, Trentino Alto Adige, oltre a Friuli Venezia Giulia, Umbria, Toscana, Abruzzo e Sicilia, dove storicamente risulta una maggiore concentrazione di titoli con valore inferiore alla media nazionale.

Figura 2 - Effetti ridistributivi tra regioni (2012 e 2019). Valori percentuali

Fonte: simulazioni Inea con "Pac2020-Simulation tool" su dati Agea (2012)

Focalizzando l'attenzione per contesti territoriali relativi alle zone altimetriche (Figura 3), si nota come la ridistribuzione dei pagamenti diretti dovrebbe determinare un trasferimento di risorse a favore delle zone di montagna (+7,4%), alle spese delle aree di collina (-19,8%) e di pianura (-31,6%).

Figura 3 - Effetti ridistributivi nelle zone altimetriche: confronto 2012 - 2019 (euro ad ettaro)

Fonte: simulazioni Inea con "Pac2020-Simulation tool" su dati Agea (2012)

Lo spostamento a favore delle zone più marginali si nota anche analizzando altre classificazioni territoriali. Con riferimento alle aree interne18, ad esempio, si nota uno spostamento di risorse a favore delle regioni ultraperiferiche (+11,6%), a svantaggio in particolare delle aree di "cintura" (-29,8%) e dei poli (-24% circa). Nelle aree periferiche, invece, si osserva una riduzione più contenuta (-12,5%), evidenziato dal fatto che riescono a drenare una crescente quota percentuale di risorse rispetto al totale (dal 13% del 2012 al 15% del 2019).

Figura 4 - Effetti ridistributivi nelle aree interne: confronto 2012-2019 (euro ad ettaro)

Fonte: simulazioni Inea con "Pac2020-Simulation tool" su dati Agea (2012)

Considerazioni conclusive

Il regolamento della riforma Pac appena varata demanda agli Stati membri numerose opzioni di portata significativa. Con tali presupposti era prevedibile che il negoziato nazionale tra istituzioni e parti sociali sarebbe stato particolarmente complesso, tenuto conto delle rilevanti interazioni tra opzioni disponibili e delle ricadute economiche e finanziarie determinate dalle stesse.

Il processo negoziale mette in evidenza fattori positivi e criticità. Le scelte strategiche alla base del negoziato non sono mai state messe formalmente in discussione: l'Italia "regione unica" costituisce un'importante punto fermo anche nelle future applicazioni nazionali della Pac, cosi come la scelta di rendere ammissibili tutte le superfici agricole, limitando alcune tipologie di attività speculative presenti nel paese dal 2005, con l'avvio del disaccoppiamento. Esse rappresentano, infatti, due elementi necessari per definire condizioni e criteri omogenei per tutti, senza determinare distorsioni della concorrenza (level-play field). Nella versione definitiva del documento su cui è stato raggiunto l'accordo politico con le Regioni e Province autonome rimane un piano proteico nazionale, che inizialmente sembrava suscitare scarsa desiderabilità; il piano, pur con risorse finanziarie rimaneggiate rispetto alla prima proposta, rappresenta un tassello importante a sostegno della diversificazione delle colture e a supporto della zootecnia. Sul sostegno accoppiato si è consumato gran parte del confronto nazionale, confluendo su tale intervento le aspettative di regioni e settori per limitare le possibili ricadute negative a seguito del processo di convergenza.

Il documento contenente le scelte nazionali rappresenta un obiettivo importante che ha consentito di comunicare alla Commissione Europea le decisioni nazionali entro il termine previsto del 1 agosto 2014. A questo punto andrà tradotto quanto prima in un decreto per dare consistenza e operatività alla riforma.

La valutazione delle scelte nazionali, sulla base delle stime effettuate, ha messo in evidenza effetti ridistributivi importanti tra agricoltori e territori. A livello aziendale, l'impatto della convergenza sarà specifico per singolo agricoltore; tuttavia, l’effetto ridistributivo non è irrilevante, in particolare se si tiene conto che le precedenti riforme avevano prodotto risultati scarsi o nulli nel modificare la distribuzione dei pagamenti tra beneficiari. Di questo processo ne beneficeranno le zone di montagna e le aree interne “ultraperiferiche”; questo aspetto mette in luce come, direi coerentemente, non sia stato attivato un pagamento per le zone soggette a vincoli naturali.

Per far fronte ai cambiamenti determinati dalla riforma del primo pilastro sarà importante anche la programmazione di adeguate misure di accompagnamento con i Psr; su questo fronte le regioni e province autonome avranno a disposizione circa 18,6 miliardi di euro di spesa pubblica (89% del totale, dedotte le somme destinate al programma nazionale)19.

Tuttavia, va tenuto conto che gli effetti delle opzioni nazionali, in particolare in termini ridistributivi, dipenderà dalle scelte effettive dei singoli, visto che il valore dei diritti all'aiuto di ciascun agricoltore sarà strettamente interdipendente dalle decisioni di tutti i potenziali beneficiari. Sarà, quindi, necessario verificare in itinere l’attuazione delle scelte fatte, attivando subito un sistema efficiente di monitoraggio e valutazione. Non va trascurato, infatti, che un'eventuale modifica del sostegno accoppiato dovrà essere comunicata entro il 1 agosto 2016, ossia appena un mese dopo il versamento da parte degli Organismi Pagatori del saldo finale dei pagamenti diretti nel primo anno di applicazione della riforma (2015). Attività di analisi andranno, quindi, messe in campo sin dalla presentazione della prima domanda da parte degli agricoltori, fissata per il 15 maggio 2015.

Riferimenti bibliografici

-

Arzeni A., Sotte F. (2013), Imprese e non-imprese nell’agricoltura italiana. Una analisi sui dati del Censimento dell’Agricoltura 2010, Working Paper del Gruppo 2013, n.20

-

Cimino O., Henke R. and Vanni F. (2014), "The effects of greening on specialised arable farms in Italy", terza Conferenza Aieaa, Alghero, 2014

-

Crescenzi R., De Filippis F., Pierangeli F. (2014), In tandem for cohesion? Synergies and conflicts between regional and agricultural policies of the European Union, Regional Studies, in corso di pubblicazione. [link provvisorio]

-

Dps (2014), Accordo di partenariato 2014-2020, Italia

-

Inea (2014), Rapporto sullo Stato dell'Agricoltura 2014

-

Ministero delle Politiche Agricole Alimentari e Forestali (2014), La nuova Pac: le scelte nazionali. Regolamento (UE) n . 1307/2013 [pdf]

-

Monteleone A., Pierangeli F. (2014), Sviluppo rurale: l’accordo sulle risorse avvia le scelte nazionali, Agriregionieuropa anno 10 n°36, Mar 2014

-

Pupo d'Andrea M.R. (2014a), Finestra sulla Pac, n. 30, Agriregionieuropa anno 10 n°37, giugno 2014

-

Pupo d'Andrea M.R. (2014b), Finestra sulla Pac, n. 31, Agriregionieuropa anno 10 n°38, settembre 2014

-

Tarditi S. and Zanias G. (2001), Common Agricultural Policy. In: Hall, R., A. Smith and L. Tsoukalis (eds.), Competitiveness and Cohesion in EU Policies. Oxford University Press, 179-215

-

Vanni F. e Cardillo C. (2013), “The effects of Cap greening on Italian agriculture”, Pagri/Iap Politica Agricola Internazionale, Vol. 3

-

Velazquez B. E., (2008), The single payment scheme in the impact assessment of the Cap Heath Check, paper prepared for the 109th Eaae Seminar “The Cap after the Fischler Reform: national implementations, impact assessment and the agenda for future reforms”, Viterbo, Italy, November 20-21st, p. 16

- 1. Le simulazioni ed elaborazioni del presente contributo sono effettuate in collaborazioni con Luca Ruscio (Istituto Nazionale di Economia Agraria).

- 2. Regolamento (UE) n. 1307/2013 del Parlamento europeo e del Consiglio del 17 dicembre 2013.

- 3. Per affrontare le questioni tecniche, simulazioni e questioni attuative e gettare le basi per l'accordo politico, il Ministero delle Politiche Agricole Alimentari e Forestali ha costituito un Gruppo di Alto Livello, in cui partecipavano ai lavori Mipaaf, Regioni e Province autonome, Inea e Agea.

- 4. La Conferenza permanente per i rapporti tra lo Stato, le Regioni e le Province autonome di Trento e Bolzano costituisce la "sede privilegiata" della negoziazione politica tra le Amministrazioni centrali e le autonomie regionali. Tra le diverse attività, la Conferenza è competente per gli aspetti di politica comunitaria di interesse regionale e provinciale.

- 5. Si tratta di un principio di cui hanno fatto particolarmente uso le diverse presidenze di turno al Consiglio dell'UE durante il negoziato comunitario su Qfp 2014-2020. La formula era inserita nelle premesse del Negotiating box.

- 6. Per tutelare gli allevatori che esercitano la propria attività nelle zone montane, tale riduzione non sarà applicata nei casi in cui non si prefiguri una speculazione su terreni marginali.

- 7. Oltre ai soggetti contemplati nel regolamento (aeroporti, servizi ferroviari, impianti idrici, servizi immobiliari, terreni sportivi e aree ricreative permanenti) non sono concessi pagamenti diretti a persone fisiche o giuridiche che svolgono attività di intermediazione bancaria, finanziaria o commerciale; a società, cooperative e mutue assicurazioni che svolgono attività di assicurazione o di riassicurazione; a pubbliche amministrazioni, fatta eccezione per gli enti che effettuano attività formative o sperimentazione in campo agricolo.

- 8. Per le aziende con superfici agricole ubicate prevalentemente in zone montane e/o svantaggiate ai sensi del regolamento (CE) n. 1257/1999 è sufficiente il possesso della partita Iva in campo agricolo.

- 9. Per un approfondimento sulle misure del sostegno accoppiato si veda Inea (2014) oppure Mipaaf (2014).

- 10. Lo stanziamento dell’1% per i giovani è stato previsto al fine di evitare il rischio di congelamento di risorse e la perdita delle stesse dovuto ad una eventuale carenza di domande. Ad ogni modo, la priorità principale nell’uso della riserva nazionale sarà rivolta ai giovani agricoltori: a fronte di corrispondenti domande di assegnazione, ai giovani saranno destinate risorse finanziare fino al massimo previsto dalla normativa comunitaria (2% del plafond nazionale).

- 11. Gli importi storici consistono nei pagamenti percepiti dall’agricoltore per il 2014 nell’ambito sia del regime di pagamento unico che del sostegno specifico dell’articolo 68, esclusivamente per quei settori che non beneficeranno del sostegno accoppiato dal 2015 (tabacco, danaee racemosa e patate).

- 12. Il pagamento per il greening, come noto, concerne il 30% del plafond nazionale (Tabella 2) a fronte del soddisfacimento obbligatorio di tre pratiche agricole. Per un dettaglio delle norme e degli effetti a livello nazionale, per macro-aree e per determinati contesti produttivi regionali si rimanda Inea (2014); Vanni F. e Cardillo C., “The effects of Cap greening on Italian agriculture”, Pagri/Iap Politica Agricola Internazionale, Vol. 3, 2013, e Cimino O., Henke R. and Vanni F. “The effects of greening on specialised arable farms in Italy” terza Conferenza Aieaa, Alghero, 2014.

- 13. Nel presente lavoro non sono presi in considerazioni i coefficienti di riduzione relativi ai pascoli.

- 14. Si tratta di uno strumento di simulazioni sviluppato da Inea, di concerto con il Ministero delle Politiche Agricole Alimentari e Forestali, per il supporto tecnico scientifico durante il negoziato nazionale e le attività del Gruppo di Alto Livello (vedi nota a piè di pagina n. 3).

- 15. Il lavoro di simulazione, supportando il negoziato nazionale, è iniziato a dicembre 2013 e i pagamenti per la campagna 2012 rappresentavano in quel momento il dato più aggiornato.

- 16. Rispetto ai dati forniti nell'ultimo Censimento Agricoltura dell'Istat (2010), il numero di aziende agricole con un fascicolo attivo (Agea, 2012) risulta maggiore per circa l’11% (Istat ne riporta 1.620.884 unità); la situazione opposta si riscontra per la superficie agricola che nei dati Agea è inferiore ai 12.856.048 ettari del Censimento (-4%). Per un approfondimento sui dati censuari si veda Arzeni A., Sotte F. (2013), Imprese e non-imprese nell’agricoltura italiana. Una analisi sui dati del Censimento dell’Agricoltura 2010, Working Paper del Gruppo 2013, n.20.

- 17. Allo stato attuale delle simulazioni non viene considerato il coefficiente di riduzione sui pascoli per determinare la superficie ammissibile.

- 18. Per approfondimenti e descrizione delle aree interne utilizzate nell’Accordo di Partenariato 2014-2020, si veda Inea (2014) o Dps (2014).

- 19. In merito al riparto delle risorse dello sviluppo rurale si veda Monteleone, Pierangeli (2014).