Introduzione

La riforma del 1973-1974 da cui ha avuto origine il sistema tributario attuale non soltanto innovò profondamente nel sistema del prelievo pubblico propriamente detto, ma gettò le basi per la creazione di un sistema informativo del tutto parallelo e concorrente con le statistiche economiche che erano e sono alla base degli schemi di contabilità nazionale1. Si voleva infatti fornire all’amministrazione finanziaria gli strumenti per un effettivo controllo dei fenomeni di evasione, già da allora ritenuti particolarmente imponenti, e nello stesso tempo dotare il potere politico di tutte le informazioni necessarie per la gestione della politica economica in generale e di quella tributaria in particolare.

Ciò avvenne con l’estensione del principio della “dichiarazione” ai fini di tutte le imposte sui redditi e dell’imposta sul valore aggiunto (Iva), ed il riversamento delle informazioni così ottenute in una struttura informatica, definita come “Anagrafe tributaria”, gestita da una società, la Sogei, separata formalmente dal Ministero delle Finanze.

La struttura del nuovo sistema tributario, basato su imposte generali su tutti i redditi sia delle persone fisiche (Irpef), che delle persone giuridiche (Irpeg poi Ires), nonché su un’imposta generale su tutti i consumi (Iva), permetteva, infatti sia sul piano della produzione che della distribuzione, la creazione di un quadro alternativo, a quello della contabilità nazionale, relativamente ad una descrizione del sistema economico nel suo complesso. Nello stesso tempo le informazioni richieste al contribuente da inserire nella “dichiarazione” contribuivano a delineare un quadro socio-economico, come si vedrà più avanti, di cui usualmente si disponeva soltanto a livello di censimento o di indagini campionarie.

A partire poi dal 1998 con l’introduzione della dichiarazione unica, più nota come Unico, la possibilità di incroci tra le informazioni contenute negli archivi dell’Anagrafe tributaria relativi ai diversi tributi fu non poco facilitata, mentre nello stesso tempo l’introduzione dell’Irap, un tributo simile ma distinto dall’Iva, arricchiva il sistema di ulteriori informazioni soprattutto a livello regionale.

Una sintesi di queste informazioni venne, fino alla prima metà degli anni novanta, pubblicata in forma cartacea in diversi volumi dedicati ai singoli tributi, e successivamente anche su CD; tali volumi non furono mai posti in vendita, ma ampiamente distribuiti ad enti pubblici, università, singoli studiosi etc.

Attualmente le informazioni principali sono reperibili sul sito del Dipartimento delle Finanze (una struttura organica del Ministero dell’Economia e delle Finanze) [link].

Ai dati pubblicati sul sito è poi affiancata una banca dati (DW Statistiche sulle dichiarazioni), che viene messa a disposizione di diversi enti pubblici (Banca d’Italia, Inea, Istat etc.).

In via di principio le informazioni contenute nella dichiarazione che il contribuente è tenuto a presentare ai fini dei diversi tributi permettono, come si è detto, la costruzione di un quadro economico sufficientemente completo che va dalla produzione alla distribuzione dei redditi ed è disaggregabile secondo diverse modalità, sia geografiche, che socio-economiche (settore di attività, sesso, età etc.). Tuttavia questa ricostruzione è soggetta a diverse limitazioni derivanti soprattutto dal fatto che le statistiche tributarie, non sono state pensate per scopi generali, ma per il più specifico motivo della controllabilità dell’assolvimento dell’obbligazione tributaria. In particolare si può dire che i valori monetari che figurano nelle statistiche tributarie non sono direttamente comparabili con quelli del sistema dei conti della contabilità economica nazionale per due ordini di motivi:

- l’esistenza di larghi fenomeni di evasione;

- le differenze concettuali nella definizione delle variabili a seconda che lo stesso fenomeno venga analizzato secondo lo schema dei conti nazionali o secondo la normativa tributaria;

Entrambi questi aspetti sembrano particolarmente rilevanti nel settore agricolo.

Ciò nonostante le statistiche tributarie offrono una serie di informazioni che contribuiscono a definire meglio la realtà economica, soprattutto ad integrazione di quanto già noto relativamente all’impresa agricola a livello micro (Cristofaro, 2011); informazioni quest’ultime ottenute per lo più da indagini campionarie (Istat, 2013), mentre le statistiche tributarie rappresentano comunque l’universo dei contribuenti 2.

In questo lavoro verranno quindi illustrati i nodi metodologici per una comparazione tra le informazioni disponibili nelle statistiche tributarie e la rappresentazione del settore agricolo propria della contabilità economica nazionale, che è stata già analizzata (Cristofaro, 2014a).

Produzione e produttori

Il conto economico dell’agricoltura, nella sua versione nazionale (Quadro Centrale) ha una struttura basata prevalentemente sui prodotti e solo in via sussidiaria sui produttori; analogamente si può dire della versione europea (Conto Satellite), anche se in questo caso l’universo dei produttori è più circoscritto.

Nelle statistiche tributarie l’impostazione è completamente diversa perché la normativa, da cui derivano, ha come riferimento le persone e non le cose e non potrebbe essere altrimenti; le imposte sono pagate dalle persone fisiche o dalle persone giuridiche, che comunque alle prime fanno indirettamente riferimento. Una prima distinzione viene quindi fatta tra coloro che producono e vendono abitualmente sul mercato, definiti normativamente come imprenditori agricoli3, e coloro che pur proprietari di un terreno o di “attrezzi” per la pesca, limitano il consumo dei loro prodotti all’ambito familiare o amicale; solo per i primi è definito un “valore della produzione” ai fini dell’Iva; si tratta quindi di un’impostazione molto simile a quella del Conto Satellite.

In pratica chi abitualmente produce per il mercato deve “registrarsi” prendendo la partita Iva, dichiarando qual è la sua attività principale e classificandosi in uno dei gruppi previsti dalla Classificazione delle Attività Economiche (Ateco), che, costituisce quindi la struttura di base delle statistiche tributarie, per quanto riguarda il mondo degli imprenditori. Questi, ove ne ricorrano i presupposti, sono soggetti all’imposta sul valore aggiunto (Iva) ed all’imposta regionale sulle attività produttive (Irap), nonché alle imposte sui redditi (Irpef o Ires a seconda della tipologia giuridica dell’impresa). Soltanto a queste ultime sono soggetti tutti gli altri contribuenti, per cui un “valore della produzione”, pur incluso, come si è visto, nel “Quadro Centrale”, non è rilevante ai fini tributari, mentre, limitatamente ai proprietari di terreni agricoli, viene comunque definito un reddito potenziale, determinato su base catastale. I pescatori e i cacciatori della domenica non sono invece presi in considerazione!

La normativa tributaria relativa all’Iva definisce una variabile comparabile con il concetto di produzione della contabilità nazionale; si tratta del “volume d’affari” inteso come somma dei ricavi conseguiti dall’impresa per la vendita di beni e servizi e di altre voci minori di scarsa rilevanza. I ricavi sono valutati ai prezzi al produttore, perché includono le imposte indirette, escluso l’Iva ed escludono i contributi ai prodotti ed alla produzione.

Tuttavia il volume d’affari non è una grandezza omogenea, diversamente dalla produzione del Quadro Centrale al lordo delle correzioni per le attività secondarie positive e negative; poiché ogni imprenditore viene identificato con un solo codice Ateco, corrispondente alla sua attività principale, nel volume d’affari possono confluire diverse tipologie di ricavi:

- ricavi corrispondenti a beni e servizi classificabili nello stesso Ateco che identifica l’imprenditore;

- ricavi corrispondenti a beni e servizi classificabili in altri codici Ateco dell’aggregato “Agricoltura, Caccia, Silvicoltura e Pesca” (Sezione A della Classificazione delle attività economiche);

- ricavi corrispondenti a beni e servizi classificabili in codici Ateco riferibili ad altri aggregati.

L’ultimo punto comprende le attività secondarie positive del Quadro Centrale, ma al limite anche beni e servizi totalmente estranei al settore agro-alimentare.

Peraltro a tale proposito può essere operata una parziale correzione utilizzando le statistiche relative all’Irap, che permettono una separazione tra attività agricole ed attività non agricole, assoggettandole ad aliquote diverse, anche se svolte all’interno di una stessa azienda. Occorre peraltro una certa cautela; i due tributi infatti sono abbastanza simili ma la loro filosofia è diversa; l’Iva malgrado il suo nome è un’imposta su beni e servizi, in pratica sui consumi finali4, mentre l’Irap è un’imposta sul valore aggiunto calcolato a livello di azienda, valore aggiunto che include i contributi ai prodotti ed alla produzione ed altre entrate e costi di natura finanziaria.

Nello stesso tempo il volume d’affari non comprende tutti i beni agricoli, anche se prodotti a livello d’impresa, in quanto anche in questo contesto ricompare il problema della attività secondarie negative ed inoltre gli imprenditori con un fatturato inferiore a 7000 euro, pur avendo la partita Iva non sono tenuti alla relativa dichiarazione.

Le statistiche pubblicate sul sito del Dipartimento delle Finanze consentono per questa variabile una distribuzione per tipologia giuridica dell’imprenditore e per settore di attività soltanto a livello aggregato, ma informazioni più dettagliate sono “disponibili” nella banca dati. Altrettanto può dirsi per la loro ripartizione territoriale, che peraltro vede gli imprenditori e di conseguenza il volume d’affari distribuiti geograficamente sulla base della sede legale dell’azienda o del domicilio fiscale) mentre nella contabilità nazionale la distribuzione avviene sulla base del luogo di produzione; anche in questo caso una correzione può essere operata, utilizzando i dati dell’Irap, la cui base imponibile è ripartita su base regionale.

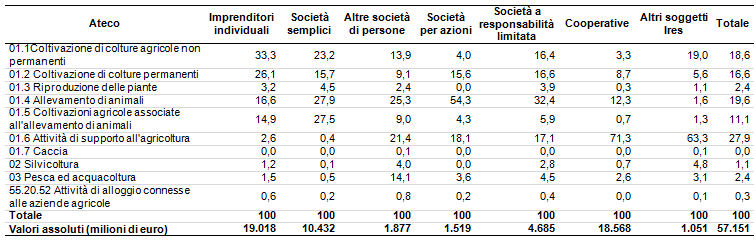

Nella tabella 1 è riportata la distribuzione per tipologia giuridica e per codice Ateco a una cifra del volume d’affari dichiarato nel 2010 a livello nazionale per tutti gli imprenditori con un volume d’affari superiore a 7000 euro; nella tabella 2 sono riportate le quote relative.

Tabella 1 - Agricoltura, Caccia, Silvicoltura, Pesca - Distribuzione del volume d'affari per tipologia giuridica degli imprenditori (Anno 2010)

Fonte: elaborazioni su dati del Dipartimento delle Finanze

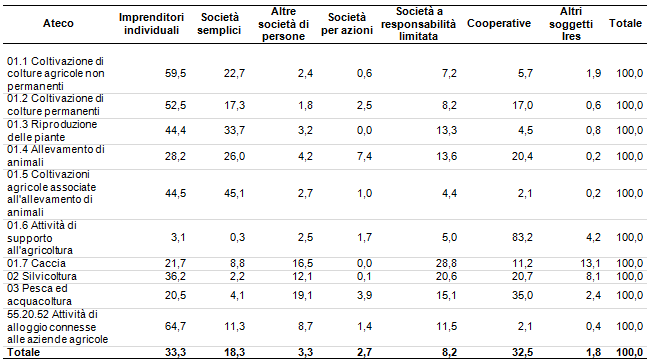

Tabella 2 - Agricoltura, Caccia, Silvicoltura, Pesca - Distribuzione del volume d'affari per attività economica (Anno 2010)

Fonte: elaborazioni su dati del Dipartimento delle Finanze

Per quanto un’analisi più dettagliata verrà poi svolta in un altro articolo in questo stesso numero della rivista (Cristofaro, 2014b), il quadro è abbastanza chiaro; i due settori più importanti sono rappresentati dalle “Attività di supporto5” e dall’”Allevamento di animali” che coprono quasi il 50% del volume d’affari. Il primo é praticamente appannaggio delle cooperative, che non soltanto coprono l’83% del volume d’affari del settore, ma ne ricavano anche il 71% del proprio volume d’affari. Le imprese individuali hanno un peso significativo nelle tradizionali colture agricole, ma anche nell’attività mista di colture e di allevamento in cui insieme alle società semplici coprono quasi il 90% del volume d’affari.

Sia il Quadro Centrale che il Conto Satellite si concludono con i dati sul valore aggiunto; le statistiche tributarie non offrono direttamente una variabile del genere anche se in qualche modo potrebbe essere ricostruita.

In effetti i dati relativi all’imposta sul valore aggiunto evidenziano il c.d. valore aggiunto fiscale, dato dalla differenza tra il valore delle vendite ed il valore degli acquisti, che peraltro includono i beni ammortizzabili, che dovrebbero essere sottratti. Le informazioni relative sono disponibili nella dichiarazione, ma, poiché il loro valore non ha alcuna influenza sul debito d’imposta, sulla loro attendibilità è lecito avere dei dubbi.

D’altro canto esplicitare il valore aggiunto non ha in questo contesto una particolare utilità; nella contabilità nazionale questa variabile è necessaria per calcolare il reddito imputabile ai fattori di produzione sia nella versione “aziendale” (redditi da lavoro dipendente e risultato lordo di gestione) che in quella più sofisticata della sua ripartizione tra lavoro indipendente, lavoro autonomo e capitale. A livello delle statistiche tributarie nessuna della due strade è percorribile perché non si hanno informazioni sulla distribuzione dei redditi da lavoro dipendente per Ateco.

Dalla produzione al reddito d’impresa

Una maggior ricchezza di informazioni è invece reperibile nelle statistiche tributarie, relativamente alle imposte sul reddito (Irpef per le persone fisiche e le società di persone ed Ires per le persone giuridiche) per quanto riguarda la determinazione del reddito d’impresa, una variabile, come si è visto, sostanzialmente assente, nella contabilità nazionale a livello di settore di attività economica (Cristofaro, 2014a).

In effetti i dati delle dichiarazioni evidenziano non soltanto le variabili tributarie propriamente dette (base imponibile, imposte etc.) con un sufficiente grado di dettaglio, ma soprattutto riportano il risultato del bilancio civile (utile o perdita), che costituisce il punto di partenza per la determinazione della base imponibile ai fini fiscali.

Anche in questo caso sul sito del Dipartimento delle Finanze sono disponibili i dati complessivi relativi all’aggregato Acsp, mentre per maggiori dettagli sia a livello di Ateco che per ripartizione territoriale, bisogna rifarsi alla banca dati citata in precedenza.

Tuttavia bisogna tener presente, per quanto riguarda l’Irpef, che i contribuenti (persone fisiche e società di persone) che si sono “registrati” ai fini della partita Iva, nella sezione A dei codici Ateco (Acsp), anche se non presentano la relativa dichiarazione, vengono suddivisi in due categorie:

- imprese tenute a redigere, il bilancio civile (c.d. imprese a contabilità ordinaria) o soltanto il conto economico (c.d. imprese a contabilità semplificata); si tratta delle società in nome collettivo, delle società in accomandita semplice e di tutte le altre imprese il cui reddito non può essere determinato catastalmente, come ad esempio quelle che svolgono la loro attività nel settore delle “attività di supporto” o della pesca; figurano nelle statistiche come “imprese”;

- imprese il cui reddito imponibile è determinato catastalmente; si tratta delle società semplici e delle imprese individuali, proprietarie di terreni, anche se non sono obbligati alla dichiarazione Iva; queste ultime, come si è ricordato, vengono definite nelle statistiche come “agricoltori”, e rappresentano la stragrande maggioranza sia delle società di persone, che degli imprenditori individuali.

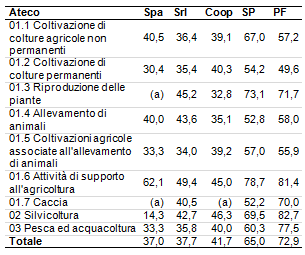

La percentuale di imprenditori del primo gruppo, con utile civile positivo, per il 2010 è riportata nella tabella 3.

Tabella 3 - Agricoltura, Caccia, Silvicoltura, Pesca - Percentuale delle imprese con utile civile positivo (Anno 2010)

Note: (a) Il fenomeno non esiste

Legenda:

Spa = Società per azioni

Srl = Società a responsabilità limitata

Coop = Cooperative

SO = Società di persone

PF = Persone fisiche titolari di partita Iva

Fonte: elaborazioni su dati del Dipartimento delle Finanze

Come si può vedere siamo in presenza di due realtà significativamente diverse; la percentuale di società di capitali con utile positivo si situa intorno al 40%, con qualche differenza a seconda degli Ateco e della tipologia giuridica, la percentuale delle società di persone e degli imprenditori individuali varia tra il 60% ed il 70%. Un analisi dettagliata di questo fenomeno sarà fatta nell’articolo successivo (Cristofaro, 2014b), ma si può anticipare che tale differenza dipende in parte dallo scarso peso che il lavoro autonomo ha nelle società di capitali, il cui reddito è composto, appunto dalla remunerazione del capitale e dal relativo profitto, su cui pesa l’elevato rapporto ammortamenti/valore aggiunto di cui si è già detto (Cristofaro, 2014b), (Ciaccia D., Moro R., 2014). Tout se tient, direbbero i francesi.

Il quadro statistico che è stato fin qui delineato segue come si è detto l’impostazione del Conto Satellite; nel Quadro Centrale è invece inserita anche la produzione e il valore aggiunto di coloro che non possono essere definiti imprenditori nel senso economico/aziendale del termine (orti familiari, piccoli allevamenti etc.). Qualcosa di simile si trova anche nelle statistiche tributarie ed è una particolarità che riguarda quasi esclusivamente il settore agricolo. La normativa tributaria associa sempre alla proprietà del terreno, un reddito potenziale e forfetario, distinto nelle due fattispecie del reddito dominicale, derivante dalla proprietà della terra e del reddito agrario derivante dall’esercizio potenziale dell’impresa agricola. Inutile dilungarsi su questi concetti, ampiamente noti e che hanno segnato l’evoluzione dell’imposizione nel settore agricolo dalla seconda metà del secolo scorso, fino ad oggi (Cristofaro, 2012). Quello che importa è che le statistiche tributarie consentono di identificare chi sono i produttori non imprenditori, a cui fa riferimento il Quadro Centrale anche se non consentono una valutazione della loro produzione (non vendono per il mercato, non hanno la partita Iva) e tanto meno la determinazione di un reddito effettivo. Si tratta peraltro di un numero particolarmente elevato di contribuenti con caratteristiche abbastanza particolari, che sono state già analizzate in un altro numero di questa rivista (Cristofaro, 2013).

Riferimenti bibliografici

-

Bosi P., Guerra M.C. (2008), I tributi nell’economia italiana, Il Mulino, Bologna

-

Ciaccia D., Moro R. (2014), Produttività dei fattori e distribuzione del valore aggiunto: un confronto europeo, Agriregionieuropa, n. 36

-

Cristofaro A. (2011), Le statistiche tributarie: una lente deformata ma necessaria per l’analisi del mondo agricolo, Agriregionieuropa, n. 26

-

Cristofaro A. (2012), Il prelievo tributario in agricoltura da Vanoni a Calderoli, QA-Rivista dell’Associazione Rossi-Doria, n.3

-

Cristofaro A. (2013), Proprietà della terra ed impresa agricola: i nodi della politica tributaria, Agriregionieuropa, n. 33

-

Cristofaro A. (2014a), Produzione e produttori nel settore agricolo: definizioni e fonti statistiche, Agriregionieuropa, n. 36

-

Cristofaro A. (2014b), Produzione, produttori e redditi: cosa dicono le statistiche tributarie, Agriregionieuropa, n. 36

-

Istat (2009), Classificazione delle attività economiche Ateco 2007, Roma [link]

-

Ministero dell’Economia e delle Finanze, Dipartimento delle Finanze, Dati e statistiche fiscali [link]

-

Preziosi F., Tosoni G.P. (2012), Agricoltura e fisco, Gruppo24ore, Milano

- 1. Per la genesi e la struttura complessiva del sistema tributario attuale cfr. Bosi P., Guerra M.C. (2008); per gli aspetti giuridici relativamente al settore agricolo cfr. Preziosi F., Tosoni G.P. (2012), nonché gli aggiornamenti periodici che compaiono sulla rivista Agrisole del Gruppo24ore.

- 2. Altre informazioni di natura “fiscale” possono essere reperite nell’Osservatorio sul Mondo Agricolo gestito dall’Inps [link].

Esse coprono l’universo dei lavoratori dipendenti ed autonomi soggetti all’assicurazione obbligatoria Ivs; si tratta soprattutto di dati non monetari (numerosità, sesso, età, ripartizione geografica, ripartizione per fasce di reddito agrario, ripartizione per tipo di aliquota), quindi di modesta rilevanza, ai fini di analisi sia macro che micro. - 3. La definizione di imprenditore agricolo a fini giuridici generali, poi recepita dalla normativa sull’Iva e sull’Irap, si trova nell’art.2135 del Codice Civile e si riferisce sia alle persone fisiche che alle società. Nelle statistiche tributarie relativamente all’Irpef, viene poi individuato un sottogruppo denominato “agricoltori”, che comprende le società semplici e gli imprenditori individuali il cui reddito prevalente viene determinato su base catastale.

- 4. Come è noto il meccanismo di calcolo dell’Iva per quanto riguarda l’imposta da versare implica la deduzione delle imposte pagate sugli acquisti dall’imposta incassata sulle vendite; negli acquisti sono tuttavia inclusi anche i beni di investimento, che di conseguenza non sono di fatto assoggettati all’imposta stessa.

- 5. Le Attività di Supporto (Ateco 01.6) includono “le attività connesse alla produzione agricola e le attività similari non finalizzate alla raccolta di prodotti agricoli, effettuate per conto terzi. Sono anche incluse le attività che seguono la raccolta, mirate alla preparazione dei prodotti agricoli per il mercato primario” (Istat, 2009).