Introduzione1

L’imposizione fiscale in campo agricolo si basa sull’identificazione del reddito agrario mediante dati catastali. Questa peculiarità del comparto ha ragioni storiche ma anche economiche. In particolare, come sarà spiegato meglio più avanti, il meccanismo catastale, identificando come base imponibile un reddito medio ordinario, tende ad avvantaggiare di più gli imprenditori che riescono, a parità di qualità dei terreni, a raggiungere livelli di reddito più alti e viceversa. Tuttavia recentemente si è acceso il dibattito sulla opportunità di passare alla tassazione ordinaria di impresa che è già applicata in altri Stati dell’UE.

A fronte di questo rinnovato interesse per il tema, i lavori di analisi dell’impatto dell’imposizione fiscale in agricoltura non sono particolarmente numerosi. In parte questo deriva dall’assenza di banche dati facilmente accessibili per studiare questo tema. Ad esempio, la banca dati della Rete di Informazione Contabile Agricola (Rica), la più estesa ed utilizzata a livello aziendale, non fornisce indicazioni riguardo alla tassazione personale dei redditi delle famiglie agricole, poiché non sono raccolte informazioni sulle imposte che esse pagano. Si noti infatti che il valore del reddito dell’azienda agricola (reddito netto) è rilevato in termini di pre-tassazione.

Una diversa fonte è costituita dalla banca dati European Union Statistics on Income and Living Conditions (EU-Silc) dell’Eurostat, indagine che è gestita in Italia dall’Istat (Istat, 2010). Questo database, che considera tutti i tipi di famiglie, comprende anche un sottoinsieme di famiglie che gestiscono aziende agricole (famiglie agricole). In questo caso anche i redditi agricoli sono riportati in termini sia lordi (pre-tassazione), sia netti (post-tassazione). Inoltre questo database contiene indicazioni relative non solo all’insieme dei redditi generati dal nucleo familiare, ma anche una serie di variabili che consentono di caratterizzarle (es. numero di componenti, localizzazione geografica, etc.).

Questo lavoro ha per oggetto la tassazione dei redditi agricoli come risulta dai dati delle famiglie agricole presenti nella banca dati EU-Silc italiana nel 2011. Gli obiettivi di questa analisi sono di due tipi. Da una parte, si propone una metodologia per identificare il livello di tassazione che in genere caratterizza queste famiglie. Ciò appare utile poiché i risultati di questo tipo di analisi possono essere utilizzati come input in altre analisi svolte su database che non dispongono di informazioni a riguardo. In particolare, l’obiettivo operativo è quello di mettere a punto una metodologia per trasformare i redditi delle aziende agricole rilevati da Rica (che sono al lordo della tassazione personale) in redditi post-tassazione2.

D’altra parte, il lavoro si propone di rispondere a tre specifici quesiti di ricerca. Il primo si incentra sulla identificazione degli elementi che influenzano il livello di tassazione relativo dei redditi agricoli. Questo tipo di analisi consente in particolare di verificare se il livello di tassazione dei redditi agricoli è collegato all’ammontare dei redditi effettivamente prodotti. Un secondo obiettivo è quello di identificare le caratteristiche delle famiglie che influenzano il livello di tassazione. Un terzo quesito è quello di valutare il grado di progressività della tassazione dei redditi agricoli.

Il prossimo paragrafo riassume brevemente le origini storiche e le motivazioni alla base della attuale tassazione dei redditi agricoli e delle famiglie agricole. Il paragrafo 3 descrive i dati e la metodologia utilizzati nell’analisi empirica. Il paragrafo 4 presenta i risultati ottenuti dall’analisi svolta sui dati EU-Silc. L’ultimo paragrafo discute i risultati ottenuti al fine di rispondere ai quesiti di ricerca appena indicati.

La tassazione dei redditi agricoli e delle famiglie agricole

La determinazione della base imponibile per la tassazione dei redditi agrari in Italia è ancora oggi ampiamente basata sul Catasto (Cristofaro, 2003). Essa è dunque ancora il risultato di un dibattito tecnico scientifico certamente di alto profilo ma svoltosi per la gran parte nella prima metà del ventesimo secolo. Nonostante le successive revisioni, infatti, le modalità di quantificazione degli imponibili catastali sono rimaste sostanzialmente quelle della seconda revisione generale del Catasto del 1939. Tra i protagonisti del dibattito, avviato in occasione della revisione precedente (1923), spiccano economisti di rilievo come Luigi Einaudi e Arrigo Serpieri che, in una serie di scritti, contribuirono in modo determinante a definire i concetti economici di riferimento e le tecniche di accertamento.

La preferenza per la tassazione di un reddito “ordinariamente” ritraibile dall’attività svolta sul fondo agricolo rispetto ad una tassazione dei redditi effettivi (come negli altri settori) fu all’epoca giustificata da tre ordini di motivi. Innanzitutto la riduzione dei costi amministrativi rispetto all’accertamento dei redditi effettivi, costi considerati elevati sia per il controllo di quanto dichiarato dai produttori che per la composizione dei possibili contenziosi, in un settore agricolo per la gran parte costituito da piccole aziende contadine senza sistematiche scritture contabili (Einaudi, 1942). In secondo luogo, per correggere alcune incongruenze nella tassazione di diverse figure di imprenditore agricolo che sussistevano nel precedente regime fiscale (Serpieri, 1940) e favorire la perequazione della tassazione tramite un sistema unificato di determinazione della redditività relativa delle diverse attività di produzione. Infine per incentivare gli investimenti per l’incremento della produttività della terra (tramite intervalli prolungati tra la revisione delle tariffe catastali) e l’adozione di modalità di gestione più efficienti (con il riferimento alla redditività ordinaria nella quantificazione delle tariffe catastali).

La tassazione su base catastale, oggi, costituisce una peculiarità dell’Italia rispetto agli altri paesi europei (Cristofaro, 2003). Non è difficile comprendere come ciò comporti una serie rilevante di distorsioni (Colombo, 2003). Innanzitutto la classificazione convenzionale dei tipi di coltura (qualità colturali) e delle classi di reddito catastale dei terreni non rappresenta più adeguatamente una agricoltura sempre più diversificata e multifunzionale, limitando fortemente la capacità di perequazione della tassazione su base catastale. Gli incentivi agli investimenti e all’incremento di produttività costituiti dai lunghi periodi di stabilità dell’imponibile catastale e dal riferimento all’ordinarietà, inoltre, sono ormai poco comprensibili in presenza di un’agricoltura fortemente orientata dalle politiche settoriali che oggi spingono piuttosto verso l’estensivazione e la compatibilità ambientale delle attività agricole.

Un ulteriore aspetto deve essere qui sottolineato. Come diversi studi hanno mostrato, l’attività aziendale costituisce spesso una fonte di reddito secondaria delle famiglie agricole. Se si considera il reddito totale, le famiglie agricole presentano un reddito ormai comparabile con quello delle altre famiglie italiane (Stefani et al., 2012), mentre la maggior parte reddito agricolo viene percepito da famiglie collocate nei quintili più alti della distribuzione del reddito (Rocchi et al. ,2011).

Una migliore conoscenza del livello di tassazione dei redditi agricoli all’interno dell’imposizione fiscale sui redditi delle famiglie, di conseguenza, costituisce un contributo utile ai fini di una eventuale revisione della tassazione agricola. Una possibile revisione della base imponibile non potrà non tener conto, infatti, del mutato ruolo che oggi i redditi agricoli svolgono nel determinare le distribuzione del reddito tra le famiglie italiane.

Dati e metodologia utilizzati per l’analisi empirica

L’analisi è stata svolta utilizzando l’indagine EU-Silc italiana relativa all’anno 2011. E’ stato considerato solo il sotto-campione delle famiglie che hanno un reddito da lavoro autonomo agricolo, coerentemente con una definizione estensiva di “famiglia agricola” (cfr. Rocchi su questo stesso numero di Are). In particolare, l’analisi si riferisce alle sole imprese individuali e, in particolare, solo ai nuclei familiari dove esiste un solo individuo percettore di reddito agricolo autonomo (“conduttore”) o due “conduttori” coniugati3. Questa scelta comporta l’esclusione di alcuni nuclei con reddito agricolo autonomo presenti nel DB EU-Silc giungendo tuttavia ad operare su 266 nuclei familiari4.

Il criterio di identificazione delle famiglie oggetto di analisi fa riferimento alle persone che hanno reddito da lavoro autonomo agricolo. Il primo passo è stato quindi quello di individuare le persone con questo tipo di reddito e che sono stati definiti “conduttori”5.

Il secondo passo è stato realizzato tenendo conto, per ciascun conduttore, del suo grado di parentela con gli altri membri del nucleo. In questo modo è stato possibile identificare gli eventuali coniugi/conviventi, i figli, nonché gli altri membri presenti ma senza relazioni di parentela. Questo passo era necessario per ricostruire il nucleo soggetto a tassazione. Infatti quest’ultimo è stato definito sulla base di quanto indicato da Ceriani et al. (2012). In particolare, esso è costituito dalle seguenti tre figure: imprenditore o lavoratore autonomo agricolo (IA) (che rappresenta il soggetto di riferimento per l’individuazione della famiglia); coniuge/convivente dell’IA; altre dependent persons. Queste ultime sono costituite da tutti i figli dell’IA o del suo coniuge presenti nel database purché abbiano un reddito annuo inferiore a 2.840 euro. Pertanto si ipotizza che tutti gli altri membri con reddito facciano una loro, separata, dichiarazione dei redditi individuali. Per il calcolo del reddito netto e lordo della famiglia soggetta a tassazione sono stati sommati i redditi dei componenti del nucleo familiare identificati come sopra.

L’idea alla base dell’approccio seguito è stata quella di identificare una relazione tra reddito agricolo netto, da una parte, e reddito agricolo lordo più altre caratteristiche delle famiglie dall’altra. In particolare, si è ipotizzato che il livello del reddito netto dipenda dal livello del reddito lordo (in forma non necessariamente lineare), dalla presenza di redditi extra-aziendali, nonché dalla localizzazione geografica della famiglia. L’analisi è stata sviluppata applicando il seguente modello di regressione al campione di famiglie agricole presenti nel DB EU-Silc:

Yi = a + bXi + cXi2 + dPra + eGeo + εi (1)

In cui:

Yi Reddito individuale netto da lavoro autonomo

Xi Reddito individuale lordo da lavoro autonomo (al netto dei contributi sociali)

Xi2 Reddito individuale lordo da lavoro autonomo al quadrato

Prai peso relativo del reddito agricolo lordo rispetto al reddito familiare totale

Geo gruppo di dummies relative alle circoscrizioni geografiche (D_nov, D_nest, D_sud, D_Isole)

εi errore di stima

mentre a, b, c, d ed e sono parametri da stimare.

Nell’effettuare la stima non sono stati considerati i pesi statistici delle osservazioni, considerando che essi (dato il limitato numero di osservazioni EU-Silc) non possono essere in grado di rappresentare adeguatamente il sottoinsieme delle famiglie agricole italiane6.

Come misura di progressività della tassazione è stato calcolato l’indice di Kakwani, che è dato dalla differenza tra l’indice di Gini calcolato sulla distribuzione dell’imposta e l’indice di Gini calcolato sulla distribuzione del reddito lordo (Cristofaro, 2012). Poiché nel caso di un’imposta proporzionale questi due indici coinciderebbero (il gettito dell’imposta è una frazione costante del reddito di ciascun contribuente), la loro differenza è una misura di progressività.

Risultati

Analisi preliminare dei dati

Prima di procedere alla stima del modello è stata analizzata la correlazione tra le variabili indipendenti attraverso la matrice di correlazione che riporta i valori per ciascuna coppia di variabili. Tale informazione è utilizzata per escludere che, a causa di un elevato livello di correlazione tra queste ultime, si generi multicollinearità7. I risultati del modello ottenuti mediante regressione lineare ordinaria (Ols) mostrano un elevatissimo adattamento del modello ai dati (coefficiente R2 superiore a 0.9)8.

Risultati del modello di regressione “robusta”

Anche i risultati della stima effettuata con la regressione robusta sono in genere molto buoni (Tabella 1).

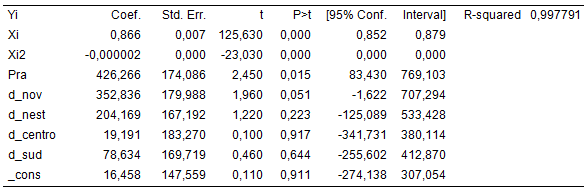

Tabella 1 - Risultati della stima del modello mediante regressione “robusta”

Fonte: elaborazioni su dati EU-Silc 2011

I coefficienti relativi al reddito lordo (lineare e quadratico), nonché quello relativo alla variabile Pra sono significativi.

Rispetto ai primi si osserva che essi hanno anche il segno atteso. Il coefficiente relativo alla variabile X mostra che esiste un livello di riferimento di tassazione (rapporto tra redditi netti e lordi). Il coefficiente relativo al reddito agricolo lordo è positivo e pari a 0.866. Quindi, senza considerare il ruolo delle altre variabili, il reddito agricolo netto è mediamente pari all’86% del reddito agricolo lordo con un livello di tassazione del 14% circa.

A parte la bontà complessiva delle stime, i valori dei singoli coefficienti appaiono leggermente superiori ma comunque comparabili con i valori di pressione tributaria media pubblicati dall’Inea (2012) che risultavano pari al 6,6%. Si consideri infatti che il dato di questa fonte si riferisce al rapporto tra tributi pagati e valore aggiunto. Al contrario, il dato reddituale utilizzato per le elaborazioni realizzate in questo lavoro fanno riferimento al reddito netto, che risulta sempre inferiore al valore aggiunto dal momento che si ottiene sottraendo al valore aggiunto la remunerazione di tutti i fattori esterni (es. interesse sui capitali esterni, salari e canoni di affitto pagati a terzi). A livello nazionale, il valore aggiunto del settore è, in media, pari a circa una volta e mezzo il valore dei redditi netti agricoli (Inea, 2012).

Tuttavia il livello di tassazione varia anche in funzione dell’effetto delle altre variabili. In particolare, poiché il coefficiente relativo al reddito lordo quadratico ha segno negativo, il livello del reddito netto si riduce gradualmente all’aumentare del reddito. I risultati del modello suggeriscono, quindi, l’esistenza di una relazione di progressività nella tassazione. Si noti tuttavia che il coefficiente stimato, benché significativamente diverso da zero, è estremamente piccolo. Questo suggerisce che il grado di progressività è quasi trascurabile e che il ruolo della variabile X2 diviene rilevante solo per livelli di reddito elevati e, quindi, per una limitata porzione delle osservazioni disponibili.

Infine, il coefficiente relativo al peso del reddito agricolo rispetto al reddito totale (Pra) è positivo e significativo. Ciò implica che, all’aumentare del peso del reddito agricolo sul reddito totale, il livello di tassazione dei redditi agricoli diminuisce (ovvero aumenta il livello del reddito agricolo netto). Questo risultato sembra collegato al fatto che il peso del reddito agricolo tende ad aumentare nelle famiglie con reddito totale più elevato. Questo fenomeno, suggerito anche dalla presenza di una correlazione positiva tra le variabili Pra e X, sembra suggerisce che esista anche una fonte di distorsione della tassazione agricola con effetto regressivo.

Al contrario, i parametri relativi alle dummy relative alle circoscrizioni geografiche non sono mai statisticamente significativi. Non esistono evidenti e specifiche differenze tra le famiglie localizzate nelle diverse circoscrizioni in termini di tassazione dei redditi agricoli.

L’indice di Kakwani calcolato sui dati Eusilc del 2011 è pari a 0,16: ciò indica che esiste una progressività della tassazione ma che essa è molto limitata. In particolare, questo valore è più basso rispetto a quello calcolato per i redditi complessivi familiari (Cristofaro, 2012). Ciò conferma il fatto che la tassazione dei redditi agricoli ha un effetto regressivo rispetto al resto della tassazione diretta dei redditi.

Conclusioni

Il lavoro svolto ha raggiunto risultati sia di carattere metodologico, sia di tipo empirico.

Rispetto ai primi, l’analisi ha mostrato la possibilità di utilizzare i dati EU-Silc per studiare la tassazione delle famiglie agricole. Ciò appare utile non solo per studiare il fenomeno in sé ma anche perché i risultati di questo tipo di analisi possono essere utilizzati come input in analisi svolte su altri database, seguendo un approccio di matching tra fonti statistiche diverse (Pizzoli et al., 2012; Rocchi et al., 2012).

Per quanto riguarda i risultati empirici, il lavoro svolto ha fornito alcune indicazioni relative al livello di pressione tributaria e ai fattori che la influenzano, nonché al grado di progressività del livello di tassazione dei redditi agricoli.

Nel gruppo di famiglie analizzate, il livello di pressione tributaria media (cioè quello che si ottiene considerando soltanto l’effetto della variabile reddito netto pre-tasse (Rnl o Xi)) è risultato circa pari al 13,3%.

Tuttavia il modello sviluppato modula il livello dei redditi netti post-tasse (adeguando quindi il livello di pressione fiscale) (Rnn) in base ad altri fattori di cui due sono quelli risultati effettivamente rilevanti tra quelli inseriti nel modello: la quota di redditi familiari derivante dall’attività agricola e il quadrato del reddito netto pre-tasse.

Rispetto al primo, è stato evidenziato che la pressione tributaria scende nelle unità dove più alto è il peso dei redditi agricoli. Infatti, quando Pra giunge ad 1 (solo redditi agricoli), i Rnn aumentano di circa 400 euro. Ciò sembra suggerire che i redditi agricoli sono mediamente meno gravati dalla tassazione, rispetto a quelli non agricoli. Rispetto alla componente quadratica dei redditi (X2), essa tende a ridurre i Rnn (a parità di Rnl) anche se è stato sottolineato che il coefficiente stimato è molto piccolo. Questo mostra che, nel campione considerato, è riscontrabile progressività della pressione fiscale anche se estremamente limitata, dato confermato dal valore molto piccolo dell’indice di Kakwani.

Pertanto i risultati suggeriscono tre considerazioni. La prima è che il livello di pressione tributaria nelle aziende considerate è molto poco influenzato dall’ammontare dei redditi effettivamente prodotti a livello aziendale. La seconda è che le caratteristiche della tassazione dei redditi agricoli potrebbero paradossalmente avere effetti di tipo regressivo, favorendo le famiglie agricole “in senso stretto” (cioè che vivono prevalentemente di redditi aziendali) collocate nei percentili più alti della distribuzione del reddito. Infine, l’analisi non sostiene l’ipotesi che i livelli di tassazione differiscano in modo significativo nelle varie circoscrizioni nazionali.

Chiaramente, come in ogni lavoro di carattere empirico, l’analisi è soggetta ad alcuni limiti tra cui quelli più importanti appaiono la non elevata numerosità del campione considerato e la possibile assenza di altre variabili esplicative rilevanti per la formulazione dei modelli di stima. Entrambi questi due limiti potrebbero essere superati in presenza di informazioni più ampie e più approfondite su cui sviluppare ulteriormente l’analisi.

Riferimenti bibliografici

-

Ceriani L., Figari F., Fiorio C. (2012), Italy (IT) 2007 – 2010. Euromod

-

Colombo G. (2003) Catasto Terreni: struttura attuale, principale normativa e problemi di utilizzazione. In Seroglia G. (a cura) La revisione del Catasto terreni: contributi per un dibattito. Roma, Inea: 11-16

-

Country report, Euromod version F6.2. August 2012. Available [pdf]

-

Ciaccia D. (2008), I redditi delle famiglie agricole: obiettivi vecchi e nuovi degli utilizzatori istituzionali in ambito europeo. Comunicazione presentata al XLV Convegno di Studi Sidea, Portici (NA)

-

Cristofaro A. (2003), Catasto e agricoltura: un confronto tra l’Italia ed i principali paesi europei. In Seroglia, G. (a cura) La revisione del Catasto terreni: contributi per un dibattito. Roma, Inea: 17-22

-

Cristofaro A. (2012), Il prelievo tributario in agricoltura da Vanoni a Calderoli, QA-Rivista dell’Associazione Rossi-Doria, n.3

-

Einaudi L. (1942), La terra e l’imposta. Torino, Giulio Einaudi Editore, ristampa nella collana Nuova Universale Einaudi a cura di Ruggiero Romano, 1974

-

Gardner B. (1992), Changing economics perspectives on the farm problem. Journal of Economic Literature 30, 62-101

-

Hill B. (1999), Farm household incomes: perceptions and statistics, Journal of Rural Studies 15, 345-358

-

Inea (2011), Annuario dell'Agricoltura Italiana

-

Istat (2010), La distribuzione del reddito in Italia. Collana Argomenti, n. 38. Roma. Isbn: 978-88-458-1647-5

-

Istat (2011), La metodologia di stima dei redditi lordi nell’indagine Eu-Silc. Istat, Roma

-

Rocchi B. (2009), Gli effetti distributivi della Politica Agricola Comunitaria in Italia. Agriregionieuropa, n. 16, Marzo

-

Rocchi B., Sacco G., Pizzoli E. (2011), Le nuove informazioni sulla distribuzione del reddito nell’agricoltura italiana, Agriregionieuropa, n. 26, pp. 1-5

-

Rocchi B., Stefani G., Romano D., Landi C. (2012), Are Italian farming households actually poorer than other non agricultural households? An empirical analysis. Paper prepared for presentation at the 1st Aieaa Conference: ‘Towards a Sustainable Bio-economy: Economic Issues and Policy Challenges’. 4-5 June, 2012. Trento, Italy

-

Rocchi B., Stefani G., Romano D. (2012), Differenze di reddito tra famiglie agricole e non agricole in Italia: una verifica empirica. Agriregionieuropa, n.31, pp.73-76

-

Pizzoli E., Rocchi B., Sacco G. (2012), An application of statistical matching techniques to produce a new microeconomic dataset on farming households’ institutional sector in Italy. In Proceedings of Annual Conference of the Italian Statistical Society, Bologna, forthcoming

-

Serpieri A. (1940), L’agricoltura nell’economia della nazione. Firenze, Barbera

-

Stefani G., Rocchi B., Romano D. (2012), Does agriculture matter? Revisiting the farm income problem in Italy. Working Paper Series Dipartimento di Scienze Economiche, n.18-2012, [pdf]

-

Salvioni C., Colazilli G. (2007), “Dinamiche del reddito e povertà nelle zone rurali”. Pagri-Politica agricola internazionale n.1/2007

-

Severini S., Tantari A. (2013), Il ruolo dei pagamenti diretti della Pac sui livelli e sulla concentrazione dei redditi delle aziende agricole italiane. In Henke R., Salvioni C. (a cura) (2013). “I redditi in agricoltura. Processi di diversificazione e politiche di sostegno”. Inea, Roma

- 1. Lavoro svolto nell’ambito del progetto Inea "Analisi delle dinamiche evolutive del reddito in agricoltura attraverso l'utilizzo della banca dati Rica” finanziato dal Mipaaf e coordinato da Roberto Henke.

- 2. Il Reddito Netto dell’azienda agricola riportato da Rica è al netto dei contributi previdenziali/sociali dei membri della famiglia attivi in azienda, ma al lordo della tassazione personale (Rnl).

- 3. Questa scelta è motivata dal fatto che la stima si poneva l’obiettivo di mettere a disposizione un modello per “nettizzare” i redditi aziendali rilevati dall’indagine Rica in un successivo lavoro. In esso saranno prese in considerazione solo questo tipo di imprese, che comunque costituiscono la grande maggioranza.

- 4. Nel DB 2011, sono presenti 285 nuclei con membri che percepiscono anche reddito agricolo da lavoro autonomo. Per eliminare i casi in cui le imprese agricole non sono di tipo individuale, sono state eliminate 19 famiglie. In queste osservazioni erano presenti 3 o più percettori di reddito agricolo autonomo o due percettori di reddito agricolo autonomo non coniugati.

- 5. Il criterio seguito è stato quello di identificare come conduttori quei membri delle unità per i quali siano soddisfatti contemporaneamente i seguenti tre criteri: a) svolgono come attività principale lavoro autonomo ; b) nel settore agricolo; c) con una posizione nella professione classificata come conduttore di piccole imprese o lavoratore agricolo specializzato (sono stati così esclusi i liberi professionisti che lavorano nel settore come, ad esempio, gli agronomi).

- 6. Per una discussione sulla possibilità di analizzare il settore istituzionale delle famiglie agricole italiane utilizzando l’indagine EU Silc si può fare riferimento a Rocchi et al. (2012).

- 7. Quest’ultimo fenomeno infatti aumenta la varianza dei coefficienti stimati, diminuendo l’affidabilità dei risultati della stima. La presenza di multicollinearità è stata esclusa calcolando il Variance Inflation Factor (Vif) (Greene, 2002) che ha assunto per tutte le variabili un valore inferiore a 10.

- 8. Questa evidenza, unita al fatto che l’analisi è basata su una cross-section di osservazioni di redditi di aziende e che questi variano notevolmente tra aziende piccole e grandi, suggerisce che il modello possa essere soggetto ad eteroschedasticità, cioè che la varianza della variabile dipendente (in questo caso il reddito agricolo al netto delle tasse) aumenti con il livello del reddito stesso (Greene, 2002). La presenza di eteroschedasticità è stata verificata applicando un test basato sugli approcci Breusch-Pagan e Cook-Weisberg (Greene, 2002). I risultati del test non permettono di escludere l’ipotesi che vi sia eteroschedasticità e suggeriscono un approccio alla regressione “robusto” (Robust regression) (Greene, 2002).