| Istituto Nazionale di Economia Agraria |

Introduzione

Nell'arco di quasi due decenni le politiche di sostegno al reddito agricolo dell'Unione europea si sono gradualmente trasformate, passando dalle più tradizionali politiche dei prezzi a misure di sostegno alla produzione per arrivare all'attuale sistema di completo disaccoppiamento tra sostegno e produzione. Il processo di revisione della Politica agricola comune (Pac) ha portato a considerare il fattore terra come parametro prioritario per commisurare il grado di sostegno ai singoli produttori agricoli. Molti studiosi hanno sottolineato che il passaggio da un sostegno del prezzo ad un sostegno diretto per mezzo di pagamenti ad ettaro avrebbe premiato in misura relativamente maggiore la rendita fondiaria e creato ulteriori distorsioni nell'allocazione del fattore terra.

La valutazione degli effetti delle politiche agricole sul mercato fondiario, sia in termini di prezzo della terra che di adattamento delle strutture fondiarie, non è certo un tema nuovo. Soprattutto negli Stati Uniti la letteratura è particolarmente ampia dagli anni sessanta in poi. Molto più recente è invece l'interesse suscitato in Europa attorno a questo tema che ha coinvolto non soltanto gli studiosi ma anche le stesse istituzioni che formulano le politiche agricole (Swinnen e Vranken, 2007, Swinnen et al., 2009 e 2013; Oecd, 2008). La richiesta di chiarire gli effetti dei cambiamenti dei meccanismi di sostegno sul mercato fondiario nasce dalla necessità di verificare fino a che punto vengano rispettati i principi di efficienza ed equità nel momento in cui si decide di mantenere una quota di sostegno al settore agricolo particolarmente elevata - il 20% della produzione lorda agricola europea deriva da misure di sostegno pubblico secondo l'ultimo rapporto dell'Oecd (2013) - e si distribuiscono gli aiuti al reddito secondo criteri che cercano di tenere in debito conto le diverse caratteristiche degli operatori agricoli.

L'ultima riforma della Pac, che dovrebbe essere applicata a partire dal 2015, arriva con un anno di ritardo proprio a causa di un lungo processo di negoziazione dove si sono discusse le diverse opzioni che consentiranno o meno di accedere agli aiuti diretti. L'accordo raggiunto prevede che il sostegno, in generale, si articoli secondo criteri definiti a livello europeo soltanto negli aspetti generali, mentre i singoli Stati membri saranno chiamati ad effettuare scelte di inclusione/esclusione di alcune categorie di operatori e di meccanismi di calcolo degli aiuti che potranno avere effetti redistributivi particolarmente rilevanti anche per quanto riguarda le strutture fondiarie.

In questo articolo si richiameranno i principali risultati raggiunti dalla ricerca economica sugli effetti delle politiche agricole sul mercato fondiario e i punti salienti della nuova riforma della Pac con riferimento ai potenziali effetti sul mercato della terra. La seconda parte è dedicata più specificatamente all'Italia con uno sguardo retrospettivo all'andamento del mercato fondiario negli ultimi due decenni in relazione al susseguirsi delle riforme della Pac e qualche considerazione sui possibili esiti della nuova Pac in termini di mobilità fondiaria e prezzo della terra.

Politiche agricole e mercato della terra in una prospettiva europea

Una prima valutazione degli effetti delle politiche di sostegno al reddito sul mercato fondiario si è concentrata sulla riforma Fischler che ha introdotto il pagamento unico aziendale (Pua) sotto forma di diritti al premio assegnati agli agricoltori in base a quanto da essi percepito nel periodo 2000-02 (Swinnen, 2009). La prima erogazione ha avuto luogo nel 2005, quindi lo studio realizzato nel periodo 2008-2009 non evidenziava differenziazioni generalizzate nelle valutazioni dei terreni a seconda della eventuale presenza di diritti al premio, a parte un diffuso clima di incertezza tra gli operatori che probabilmente aveva ulteriormente raffreddato l'attività di scambio. Il rapporto sottolineava come gli effetti del sostegno fossero tanto meno rilevanti quanto più elevati erano i prezzi della terra. E aggiungeva che una eventuale redistribuzione degli aiuti verso le zone più svantaggiate avrebbe probabilmente influenzato positivamente il prezzo della terra di queste aree.

Discorso diverso va fatto per il mercato degli affitti, dove il canone può variare sensibilmente a seconda della presenza o meno di titoli all'aiuto. Infatti, con l'introduzione del pagamento unico associato a chi coltiva la terra, e non al proprietario della terra, i canoni di affitto hanno immediatamente incorporato l’aumento della redditività dei seminativi se dotati di un titolo di aiuto al reddito. La segmentazione del mercato tra terreni con diritto e i restanti è un fenomeno già particolarmente evidente in questo caso rispetto a quanto accade nel mercato delle compravendite.

Analisi successive hanno messo in luce che l'incremento dei valori fondiari dovuto all'introduzione del pagamento unico si è verificato in misura decisamente maggiore nei 12 paesi nuovi entranti piuttosto che nei 15 paesi storici, molto probabilmente a causa del basso livello dei prezzi della terra nel primo gruppo di paesi (Ciaian et al., 2010). Nell'UE15 le variazioni sono molto differenziate e i diversi studi esaminati riportano variazioni da 0,06 a 0,94 euro per ogni euro aggiuntivo di pagamento diretto (si tratta di coefficienti di elasticità). Generalmente la capitalizzazione dei sussidi è più rilevante nel caso di applicazione del modello ibrido/regionalizzato piuttosto che nel caso del modello storico e i livelli più bassi di pagamento unico tendono a essere maggiormente capitalizzati rispetto ai valori più alti.

Analisi più recenti confermano le difficoltà di identificare risultati univoci dai pochi studi effettuati finora, a causa dei numerosi fattori che determinano il prezzo della terra, in molti casi di origine extra-agricola, che possono portare a variazioni significative dell'elasticità del prezzo rispetto ai sussidi a seconda che siano o meno inclusi nel modello econometrico (Feichtinger, Salhofer, 2013). Lo stesso studio afferma che - in base ai risultati della meta-analisi effettuata - un decremento del 10% dei sussidi potrebbe portare a una diminuzione del prezzo della terra variabile tra il 3,3% e il 5%. Anche lo studio comparativo di Latruffe e La Mouel (2009) giunge a conclusioni simili, evidenziando come l'intervento pubblico in agricoltura comporti mediamente una maggiorazione del prezzo della terra intorno al 15-30%, ma con punte che possono arrivare al 70% in alcuni casi.

A questo proposito va ricordato che l'analisi Scenar II, richiesta dalla Commissione europea, ha evidenziato una modesta riduzione del prezzo medio della terra a livello europeo nel caso di scenari di cambiamento molto limitati (-1%/-3%), mentre nell'ipotesi di progressiva liberalizzazione degli scambi e di drastica riduzione del sostegno pubblico si stimava che il prezzo della terra potesse diminuire anche del 30% (Nowicki et al., 2009). A fronte di un'evidenza empirica nelle misurazioni degli effetti dei sussidi sul prezzo della terra non ancora scientificamente consolidata, le principali indicazioni, soprattutto di carattere teorico, che emergono dagli studi sono state riassunte in un rapporto del Parlamento europeo curato da Swinnen et al. (2013) e vengono elencate nei seguenti punti:

- l'impatto del Pua sui valori fondiari dipende dall'incidenza della superficie eleggibile rispetto al numero complessivo di titoli di aiuto. Nel caso in cui i titoli corrispondano alla superficie potenzialmente eleggibile si verifica un incremento del prezzo della terra, mentre nel caso di titoli inferiori alla superficie eleggibile è probabile che ci sia meno competizione per attribuirli e quindi la capitalizzazione sia inferiore;

- la capitalizzazione del Pua nel prezzo della terra è superiore nel caso di livelli bassi di sussidio rispetto al caso di Pua elevati, in quanto il valore di scambio del titolo si posiziona sul valore marginale più basso;

- la capitalizzazione è più forte dove si è adottato il modello regionale di Pua rispetto al modello storico a causa della minore o nulla differenziazione tra i livelli di pagamento delle singole aziende;

- la capitalizzazione si riduce quanto maggiore è la possibilità di scambiare i titoli di aiuto, arrivando al caso limite di aree eleggili superiori al numero di titoli dove praticamente non si dovrebbe avere nessuna capitalizzazione;

- la capitalizzazione nel prezzo della terra aumenta nel caso in cui ci sia un'offerta di terra poco elastica e quando è elevata la possibilità di sostituire altri fattori di produzione con terra (elasticità di sostituzione). In entrambe i casi un aumento della domanda di terra (per ricevere il Pua) porta ad un aumento del prezzo del bene fondiario;

- la capitalizzazione si riduce con l'introduzione di norme di condizionalità che aumentano i costi di coltivazione;

- la capitalizzazione è inferiore quando i prezzi della terra sono regolati;

- la capitalizzazione può aumentare quando la presenza di pagamenti diretti aumenta la capacità creditizie delle aziende agricole;

- la capitalizzazione è inferiore quando sono più diffusi i contratti di affitto a lungo termine e quando gli agricoltori non-proprietari hanno un potere contrattuale relativamente maggiore dei proprietari fondiari.

L'effetto combinato di questi fattori non consente di distinguere chiaramente se le modifiche al sistema dei pagamenti diretti introdotte dalla nuova riforma avranno un impatto positivo o negativo sul prezzo della terra. Il rapporto al Parlamento europeo sottolinea quanto possano essere variabili gli effetti tra gli Stati membri. Per quanto riguarda l'Italia - che parte con il modello storico e un deficit di titoli rispetto alla superficie eleggibile - si ritiene che l'effetto congiunto di diverse tendenze non dovrebbe comportare cambiamenti significativi sul tasso di capitalizzazione. Infatti al passaggio alla regionalizzazione potrebbe avere effetti biunivoci a seconda che prevalga in certe zone un aumento o una diminuzione del valore dei titoli. D'altra parte il taglio del budget nazionale e l'introduzione del greening potrebbero deprimere le quotazioni, mentre la nuova allocazione dei titoli potrebbe aumentare il tasso di capitalizzazione nel caso di terreni finora privi di titoli. In sostanza la situazione rimarrebbe immutata, almeno come media nazionale. In realtà le forti differenziazioni territoriali lasciano presagire che ci potranno essere anche cambiamenti sostanziali, come vedremo nel prossimo paragrafo.

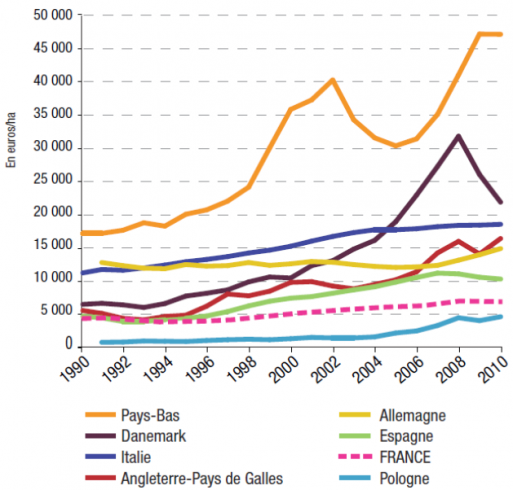

Quanto difficile sia la valutazione degli effetti sul mercato fondiario è evidenziato anche dalle poche statistiche esistenti che generalmente mostrano una relativa stabilità del prezzo della terra, con l'eccezione di Danimarca e Olanda, in cui è in atto una correzione delle quotazioni, aumentate in misura molto consistente fino al 2008-2009 e, dall'altro lato, del Regno Unito dove i valori fondiari continuano a crescere, malgrado si noti una riduzione degli scambi rispetto a qualche anno fa (Figura 1).

Figura 1 - Il prezzo della terra in alcuni paesi europei

Fonte: Terres d’Europe-Scafr d’après Safer, Eurostat e dati nazionali

Gli effetti della Pac sulle strutture fondiarie italiane

I valori fondiari in Italia nel corso degli ultimi due decenni mostra un andamento stagnante fino alla seconda metà degli anni novanta, quindi ben oltre l'avvio della riforma Mac Sharry che avrebbe dovuto aumentare il valore dei terreni per via del nuovo sistema di pagamenti a ettaro, con il conseguente aumento della rendita fondiaria. Al contrario, è probabile che il clima di incertezza sulle prospettive della politica comunitaria, e la novità degli stessi pagamenti a ettaro, abbiano giocato un ruolo non secondario nel raffreddamento delle quotazioni. Tra l'altro, anche l'imprevista e inaspettata crescita della redditività per l’importante categoria dei seminativi, dovuta all'aumento dei prezzi delle commodity a metà degli anni novanta, non si è automaticamente trasmessa sui valori fondiari.

D'altra parte, l'evoluzione dei soli indicatori economici agricoli non è in grado di spiegare completamente l'attuale andamento (Mela et al., 2013). La terra è anche un bene di investimento per i risparmiatori, quindi il suo valore dipende dalla congiuntura economica generale e, in alcuni casi, anche da fenomeni speculativi. Molti operatori ritengono che i fattori congiunturali di origine agricola abbiano un'influenza ridotta sul mercato fondiario rispetto ad altri fattori legati più ai mercati finanziari e alle condizioni economiche generali. A riprova di questa lettura interpretativa può essere utile comparare quanto avvenuto nel mercato immobiliare urbano rispetto a quello fondiario.

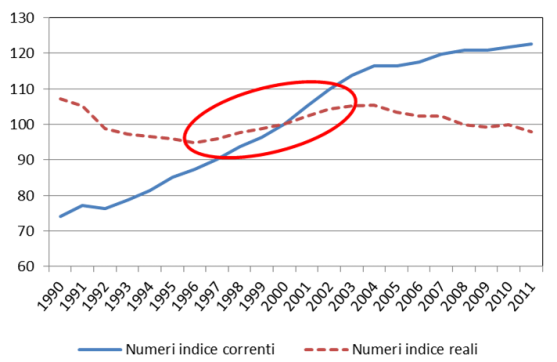

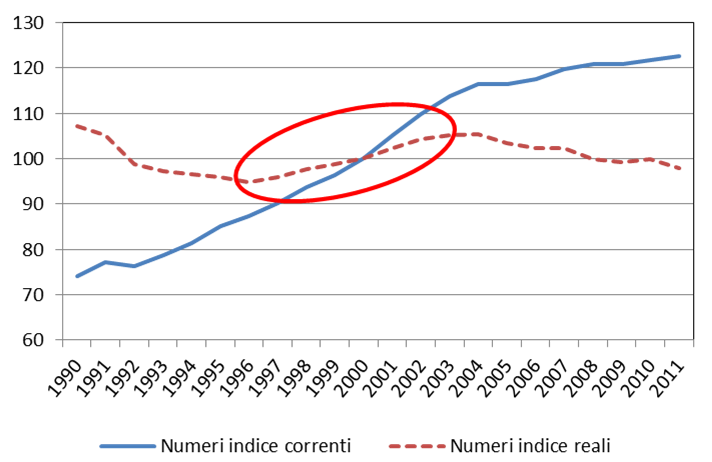

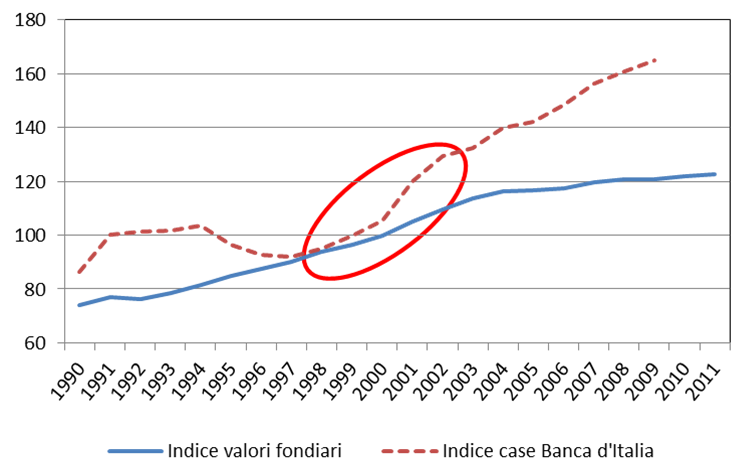

Nella seconda metà degli anni novanta è cresciuto l'interesse per gli investimenti immobiliari urbani che ha avuto come conseguenza un deciso aumento delle quotazioni di mercato per abitazioni, uffici e negozi. Nello stesso periodo si riscontra un maggiore dinamica delle quotazioni anche nel mercato fondiario con aumenti superiori al tasso di inflazione (Figure 2 e 3). La terra ha sempre continuato a essere considerata un bene rifugio che risente in misura inferiore della forte volatilità dei mercati e nel contempo è in grado di offrire rendimenti più soddisfacenti rispetto ai titoli obbligazionari.

Figura 2 - Andamento dei valori fondiari in Italia a prezzi correnti e costanti

Fonte: Inea, Banca Dati dei valori fondiari

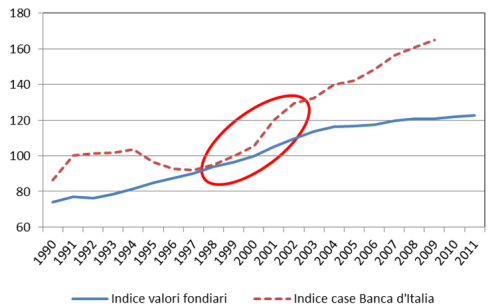

Figura 3 - Andamento del mercato immobiliare urbano e dei valori fondiari a prezzi correnti

Fonte: Inea, Banca Dati dei valori fondiari e Banca d'Italia

Va aggiunto che le quotazioni dei terreni possono essere influenzate anche da altri tipi di politiche: ad esempio i vincoli produttivi - come i diritti di reimpianto per i vigneti - o i vincoli ambientali - come la direttiva Nitrati - creano tensioni sul mercato della terra a causa della domanda di terreni vocati superiore all'offerta. Simili effetti si hanno anche nel caso di misure di incentivazione a carattere strutturale o ambientale che rendono nuovamente conveniente la coltivazione di terreni marginali o delle politiche volte a creare marchi di origine che rendono relativamente più appetibili i terreni situati in zone particolari.

Dopo il periodo di crescita sostenuta dei prezzi della terra fino al 2004-2005 - soprattutto in certe aree più vocate -, essi hanno subìto una battuta d'arresto e hanno cominciato a crescere a tassi inferiori al tasso di inflazione, generando una graduale erosione del patrimonio fondiario in termini reali. Anche in questo caso è sembrato che la nuova riforma della Pac avesse ingenerato un clima di forte incertezza negli operatori del settore con conseguente attenuazione degli scambi e anche del livello dei prezzi. Inoltre, vanno sicuramente aggiunte la congiuntura non favorevole che ha investito il settore agricolo negli ultimi anni e la perdurante crisi economica generale. Tutto questo aumenta le difficoltà a valutare le opzioni di investimento fondiario in un orizzonte temporale a lungo termine. In estrema sintesi, sembra che il sostegno pubblico - per quanto rappresenti una quota rilevante del reddito agricolo - non sia la variabile chiave nella definizione del prezzo della terra. Va aggiunto, peraltro, che i finanziamenti destinati alle misure di sviluppo rurale - che nel passato avevano avuto qualche effetto indiretto sul mercato fondiario - non sembrano essere in grado di attivare l'interesse degli operatori per l'acquisto di terreni. Di fatto, i percorsi di rafforzamento strutturale delle imprese agricole più dinamiche sono maggiormente orientati verso la diversificazione delle attività e un aumento del valore aggiunto nelle fasi a valle dei processi produttivi agricoli.

Come evidenziato dal rapporto europeo sopracitato (Swinnen et al., 2013), per l'Italia, probabilmente, i maggiori effetti sul mercato fondiario dovrebbero arrivare dal processo di regionalizzazione, sebbene molto attutiti nel tempo dato che la Commissione ha offerto la possibilità agli Stati membri che sono ancora in regime di pagamenti storici, come l'Italia, di modulare la regionalizzazione dal 2015 al 2019. Inoltre è possibile mantenere le differenze regionali e limitare le variazioni del livello dei pagamenti (positive e negative) entro certi valori soglia.

Alcuni parametri economici possono aiutare a capire in quale situazione si trova l'Italia in questo momento, premettendo che in base a questi dati difficilmente si possono fare delle previsioni su quanto potrà accadere in futuro, ma possono essere utili per una valutazione complessiva sugli effetti redistributivi della regionalizzazione. In tabella 1 sono stati riportati i pagamenti previsti per quanti hanno accesso alla riserva dei titoli di aiuto. Si tratta di valori medi ricostruiti a partire dall'ammontare degli aiuti al reddito percepiti nel 2010 suddivisi per la superficie eleggibile. Accanto sono stati riportati i valori fondiari medi per ettaro relativi alla Sau totale con l'esclusione dei vigneti e dei frutteti tratti dalla Banca dati dei valori fondiari dell'Inea e l'incidenza del sostegno pubblico sul valore aggiunto stimato sulla base dei dati Rica. Tutti i dati sono suddivisi per zona altimetrica, uno dei parametri che nell'ipotesi di regionalizzazione potrebbe comportare effetti redistributivi rilevanti.

Tabella 1 - Pua medio, prezzo della terra e incidenza del sostegno pubblico per zona altimetrica - 2010

Fonte: Agea; Banca Dati dei Valori Fondiari Inea, Rica-Inea

Osservando la tabella 1 emerge come vi sia una certa corrispondenza tra i differenziali del livello di pagamento e il prezzo della terra. La differenza relativa più ampia riscontrabile per i valori fondiari di pianura e, in misura minore, di collina potrebbe essere addebitabile alla presenza di altri fattori, agricoli ed extra-agricoli, che influenzano il prezzo della terra. Inoltre, il livello relativo di sostegno è molto simile in tutte le zone altimetriche. Nel caso in cui la regionalizzazione fosse applicata senza particolari limitazioni verrebbero senz'altro favorite le aree che hanno ricevuto pagamenti storici anche molto inferiori alla media (oltre -50% per le aree montane, in media). Potenzialmente questo aumento potrebbe trasferirsi sul prezzo della terra, ma quello che appare interessante è il fatto che un aumento del pagamento diretto potrebbe aumentare il grado di sostegno per le aree più deboli, che attualmente è simile in termini relativi a quello delle aree più ricche. Per una Pac alla ricerca di solide giustificazioni sociali per continuare a garantire il sostegno all'agricoltura non si tratta di poca cosa.

Le prospettive

Gli effetti sul mercato fondiario dei cambiamenti nei meccanismi di sostegno non si fermano soltanto alle variazioni del prezzo della terra, peraltro non sempre così facilmente interpretabili, come abbiamo visto in questa breve rassegna. Anche il grado di mobilità fondiaria viene alterato dai segnali provenienti dagli incentivi pubblici e dalle regolamentazioni connesse con effetti sull'allocazione dei fattori produttivi generalmente di segno negativo. Purtroppo le fonti informative in questo caso sono molto scarse e non consentono di tracciare un quadro basato su evidenze empiriche di passate esperienze.

In questo contesto, il sostegno ad ettaro provoca maggiori distorsioni del sostegno al prezzo, dato che influenza direttamente le decisioni di allocazione del fattore terra e tende a ridurre la mobilità fondiaria (Latruffe, La Mouel, 2009). Per questo motivo, va posta molta attenzione anche sulle regole di eleggibilità ai pagamenti da cui dipende la possibilità di poter attivare i titoli di aiuto. La nuova riforma, malgrado abbia inserito una clausola in base alla quale sono eleggibili soltanto gli agricoltori che hanno esercitato i titoli nel 2013, pone una serie di questioni che rimandano a comportamenti opportunistici da parte dei potenziali detentori di titoli per poter massimizzare le entrate legate ai pagamenti diretti con distorsioni rilevanti sulla mobilità fondiaria (Matthews, 2013).

Una maggiore attenzione a questi aspetti appare giustificata anche alla luce delle recenti polemiche suscitate dalle regole di ammissibilità delle superfici dichiarate a pascolo ai sensi dei regolamenti comunitari attualmente vigenti. In breve, il regolamento 1782/2003 consente ai potenziali beneficiari di ottenere i pagamenti comunitari sui pascoli magri presi in affitto da Comuni o da altri proprietari fondiari senza l'obbligo di possedere il bestiame. Le aziende con allevamenti intensivi situate in zone di pianura hanno usufruito di questa norma, utilizzando il pascolamento attraverso bestiame di terzi, per aumentare gli importi comunitari ricevuti oltre i limiti imposti dal carico di bestiame della propria azienda. Si tratta di fatti noti da tempo, anche se mai sufficientemente indagati, che ora hanno assunto un rilievo particolare molto probabilmente per via dell'accresciuta domanda di terreni dove poter esercitare i titoli di aiuto. Le denunce da parte degli allevatori locali, che si trovano a competere per l'acquisizione dei pascoli in affitto con canoni in continuo aumento a causa della domanda delle aziende di pianura, hanno trovato una risposta da parte delle istituzioni (Cherubini, 2013). Gli assessori delle regioni maggiormente interessate (Abruzzo, Marche, Lazio e Piemonte) hanno ottenuto una modifica della norma da parte di Agea che esclude dall'eleggibilità il pascolamento da parte di terzi. Da notare che l'assessore all'agricoltura del Veneto, zona di provenienza di molte aziende zootecniche intensive, ha dichiarato la sua contrarietà a questa modifica della norma, evidenziando quanto la vicenda sia delicata e soggetta ad azioni lobbistiche.

Riferimenti bibliografici

-

Cherubini F. (2013), "Agea: niente premi Pac sui pascoli se l'affitto dei terreni è fuori regione", Agrisole, 8-14 novembre 2013

-

Ciaian P., Kanks D., Swinnen J. (2010), EU Land Markets and the Common Agricultural Policy, Centre for European Policy Studies, Brussels

-

Feichtinger P. and Salhofer K. (2013), What Do We Know about the Influence of Agricultural Support on Agricultural Land Prices?, German Journal of Agricultural Economics (62) n. 2

-

Inea (annate varie), Il mercato fondiario, in Annuario dell'agricoltura italiana, Il Mulino, ESI, Inea

-

Latruffe L., Le Mouël C. (2009), “Capitalization of government support in agricultural land prices: what do we know?”, Journal of Economic Surveys, 23, (4), 659-691

-

Matthews A. (2013) Cap reform uncertainty and the market for entitlements, www.capreform.eu

-

Mela G., Longhitano D. and Povellato A. (2013) "Agricultural and non-agricultural determinants of Italian farmland values", Inea, Roma

-

Nowicki, P., V. Goba, A. Knierim, H. van Meijl, M. Banse, B. Delbaere, J. Helming, P. Hunke, K. Jansson, T. Jansson, L. Jones Walters, V. Mikos, C. Sattler, N. Schlaefke, I. Terluin and D. Verhoog (2009), Scenar 2020-II – Update of Analysis of Prospects in the Scenar 2020, European Commission, DG Agriculture and Rural Development, Brussels

-

Oecd (2008), Agricultural Support, Farm Land Values and Sectoral Adjustment. The Implications for Policy Reform, Organisation for Economic Co-Operation and Development, Paris

-

Oecd (2013), Agricultural Policy Monitoring and Evaluation 2013. Oecd Countries and Emerging Economies, Organisation for Economic Co-Operation and Development, Paris

-

Povellato A., a cura di (1997), Il mercato fondiario in Italia. Inea. Roma

-

Swinnen J., Vranken L. (2007), Review of the Transitional Restrictions Maintained by New Member States on the Acquisition of Agricultural Real estate, Centre for European Policy Studies, Brussels

-

Swinnen J., Ciaian P., Kancs d’A. (2009), Study on the Functioning of Land Markets in the EU Member States under the Influence of Measures Applied under the Common Agricultural Policy, Final Report, Centre for European Policy Studies (Ceps), study carried out on behalf of the European Commission, Directorate General for Agriculture and Rural Development under contract 30-CE-0165424/00-86

-

Swinnen J., Ciaian P., Kancs D’a., van Herck K., Vranken L. (2013), Possible Effects on EU Land Markets of new Cap Direct Payments, European Parliament's Committee on Agriculture and Rural Development, Brussels