Obiettivi dello studio1

Una domanda incombe sull’agricoltura italiana. Chi sono gli agricoltori? Quali soggetti economici operano in agricoltura? Come si differenziano tra di loro in termini di obiettivi e condizioni di esercizio della propria attività? Sono domande, queste, alle quali in passato era meno difficile rispondere.

È sotto gli occhi di tutti, invece, come una profonda diversificazione abbia progressivamente investito il settore e sia utile, di conseguenza, un esercizio analitico volto a misurare e comprendere le differenze. Questo lavoro, che riprende gli argomenti di un Working Paper del Gruppo 2013 appena uscito al quale si rinvia per gli approfondimenti (Arzeni, Sotte, 2013), cerca di dipanare, per quanto possibile, questa intricata matassa sulla base del 6° Censimento Generale dell’Agricoltura del 2010. Obiettivo principale della ricerca è misurare la consistenza e, per quanto possibile, la qualità della presenza imprenditoriale nell’agricoltura italiana.

Quanti sono gli agricoltori?

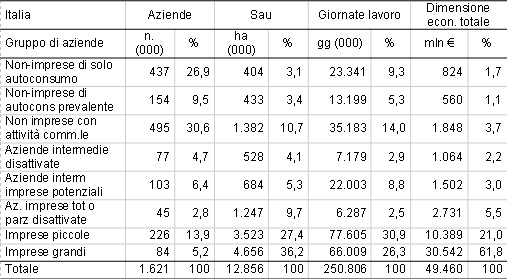

Comparando fonti statistiche e amministrative, come si può notare in tabella 1, esistono significative differenze. Sulla base delle diverse definizioni si scende da un milione e 620 mila aziende censite a 316 mila coltivatori diretti attivi iscritti all’Inps, passando per il milione 307 mila beneficiari dei vari interventi Pac, le 829 mila imprese agricole attive di Movimprese-Infocamere, le 473 mila partite Iva, i 428 mila occupati indipendenti in agricoltura della contabilità nazionale .e tutte le altre quantificazioni raccolte in tabella 1.

Tabella 1 - L’agricoltura in Italia sulla base delle differenti definizioni di azienda e di impresa

* Il conduttore è il “responsabile giuridico ed economico che sopporta il rischio della gestione aziendale sia da solo (conduttore coltivatore e conduttore esclusivamente con salariati e/o compartecipanti), sia in associazione. Il conduttore può essere una persona fisica, una società o un ente.” (Istat, 2012). Il dato in tabella si riferisce ai soli conduttori persone fisiche.

** Il capo azienda è “la persona fisica che assicura la gestione corrente e quotidiana dell’azienda. Per ciascuna azienda si considera capo azienda esclusivamente una persona. Nel caso di azienda familiare, il capo azienda è in genere il conduttore stesso; in caso di mezzadria è da considerarsi come capo azienda il mezzadro e analogamente, in caso di soccida tra due aziende agricole, il soccidario.” (Istat, 2012).

Fonte: Istat, Eurostat, Infocamere, Ministero delle Finanze, Agea, Inps

L’immagine che si ricava da questo quadro comparativo è quella di un settore che assume una rilevanza diversa a seconda dell’aspetto che si prende in considerazione: strutturale, economico, occupazionale, fiscale. La varietà è comunque anche determinata dall’uso improprio, che in agricoltura si fa comunemente tra “azienda” e “impresa”, quasi fossero sinonimi, mentre è evidente che molte aziende di dimensioni irrisorie, che non investono sulla base di una strategia di lungo periodo, non vendono al mercato e quindi non rischiano, non mirano all’efficienza, non possono considerarsi propriamente imprese. Ci si riferisce qui alle aziende orientate all’autoconsumo, di prevalente svago, accessorie, abbandonate, disattivate o affidate a terzi, che in Italia sono particolarmente numerose.

La metodologia di riclassificazione

Analogamente a quanto effettuato in alcuni passati lavori (Sotte, 2006a e 2006b; Rocchi, Stefani, 2005), in questa ricerca le aziende censite nel 2010 sono state riclassificate innanzitutto, sulla base della dimensione economica (DE) espressa in “produzione standard”2. A questo fine sono stati considerati due valori critici: 10 mila euro (circa il reddito annuale di una pensione media in Italia)3 e 20 mila euro (circa il reddito lordo annuale da lavoro dipendente)4. Le unità censite sono state così distinte in tre categorie: (a) aziende non-imprese: se DE<10 mila euro; (b) aziende intermedie: se DE >10 e <20 mila euro; (c) imprese: se DE>20 mila euro.

Successivamente, sulla base di altre tre variabili: giornate di lavoro totali, quota di produzione destinata all’autoconsumo ed eventuale affidamento di coltivazioni a imprese contoterziste, le tre categorie su citate sono state ulteriormente suddivise. Le aziende non-imprese sono state distinte in: (a1) non-imprese di solo autoconsumo; (a2) non-imprese di autoconsumo prevalente; (a3) non-imprese con attività commerciale prevalente.

Le aziende intermedie sono state suddivise in: (b1) aziende intermedie non imprese, se di autoconsumo prevalente e/o con meno di 50 giornate di lavoro l’anno e/o con affidamento di almeno una coltura ad imprese conto-terziste; (b2) Aziende intermedie imprese potenziali (se non ricadenti in b1).

Le imprese, infine, sono state distinte in: (c1) imprese totalmente o parzialmente disattivate, se di autoconsumo prevalente e/o con meno di 50 giornate di lavoro l’anno e/o con affidamento totale di almeno una coltura ad imprese conto-terziste; (c2) imprese piccole, se DE<100 mila euro; (c3) Imprese grandi, se DE>100 mila euro.

I risultati

Una prima sintesi

I dati relativi all’agricoltura italiana sono esposti in tabella 2. Nonostante il consistente ridimensionamento (-32,4%) rispetto al 2000 del numero di aziende censite, il 67,0% non raggiunge ancora nel 2010 la soglia dei 10 mila euro/anno di DE. Entrando nel dettaglio, nel gruppo delle aziende non-imprese si può notare il peso prevalente in termini numerici di quelle di autoconsumo esclusivo o prevalente (54,3% delle non-imprese). Esse rappresentano più di un terzo di tutte le aziende censite. La restante quota di non-impese, che commercializza la parte prevalente della produzione rappresenta un ulteriore 30,6% del totale.

Le aziende intermedie rappresentano l’11,1%. Anche nell’ambito di questa classificazione appare consistente il peso di quelle tendenzialmente disattivate (4,7%).

Infine il peso delle imprese è pari al 21,9% suddiviso in 13,9% di imprese piccole e 5,2% di imprese grandi e un ulteriore 2,8% di imprese totalmente o parzialmente disattivate.

Tabella 2 - Le aziende agricole in Italia in base alla dimensione economica (2010)

Fonte: Ns. elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

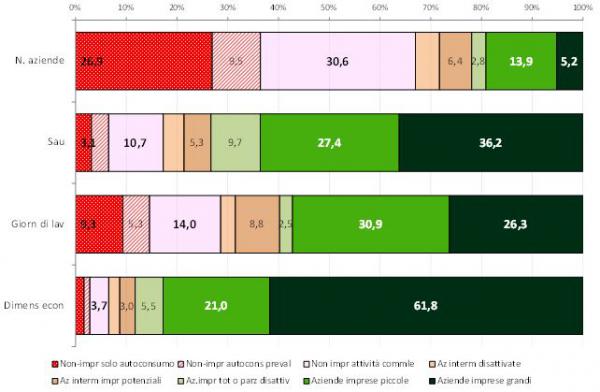

I rapporti ora descritti decisamente si invertono se si prendono in considerazione le altre variabili della tabella 2: Sau, giornate di lavoro e, soprattutto, DE complessiva. Come si può osservare in figura 1, le imprese, che sono il 19,1% delle aziende censite, impiega il 63,6% della Sau e il 57,2% delle giornate di lavoro totali. Alle imprese è attribuito, infine, l’82,8% della produzione standard complessiva dell’agricoltura italiana. Dall’altro lato della figura, di converso, appare evidente il peso economico particolarmente modesto delle non-imprese ed anche delle aziende intermedie.

Figura 1 - L’agricoltura italiana per dimensione economica delle aziende

Fonte: Ns. elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

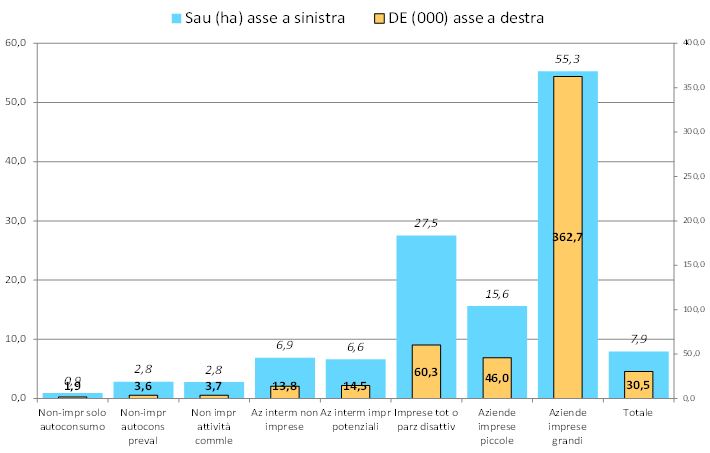

In figura 2, dove sono rappresentati i valori medi di Sau e produzione standard per ciascun gruppo, si evidenzia una netta partizione tra i vari gruppi di aziende. Le non-imprese dispongono mediamente di solo 2 ettari e hanno una DE a 2.980 euro (248 euro al mese). Tra queste, le aziende di autoconsumo esclusivo o prevalente hanno una dimensione ancora più contenuta (1,4 ettari e DE pari 2.345 euro), ma anche quelle che commercializzano in prevalenza la propria produzione sono allineate verso il basso (2,8 ettari e DE pari a 3.730 euro).

Figura 2 - Valori medi delle aziende agricole in termini di Sau e di dimensione economica

Fonte: Ns elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

Sul piano opposto, il 13,9% di imprese piccole coltiva in media 15,6 ettari per una produzione standard di 46 mila euro, e il 5,2% di imprese grandi coltiva in media 55,3 ettari per una DE di oltre 360 mila euro. È interessante notare come tra quelle cresca significativamente il peso delle forme societarie: 7,4% tra le imprese piccole e 30,3% tra le grandi, mentre la forma di conduzione di gran lunga prevalente in agricoltura sia quella individuale (96,1%).

Aspetti occupazionali e demografici

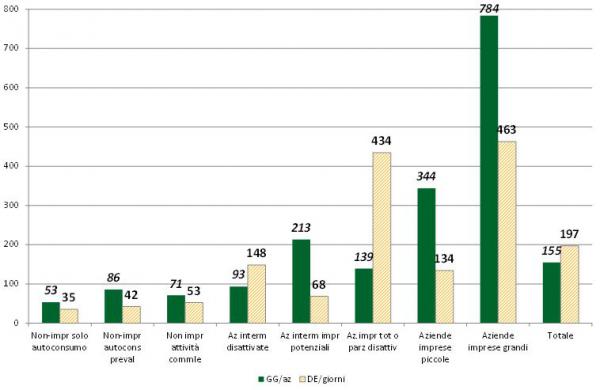

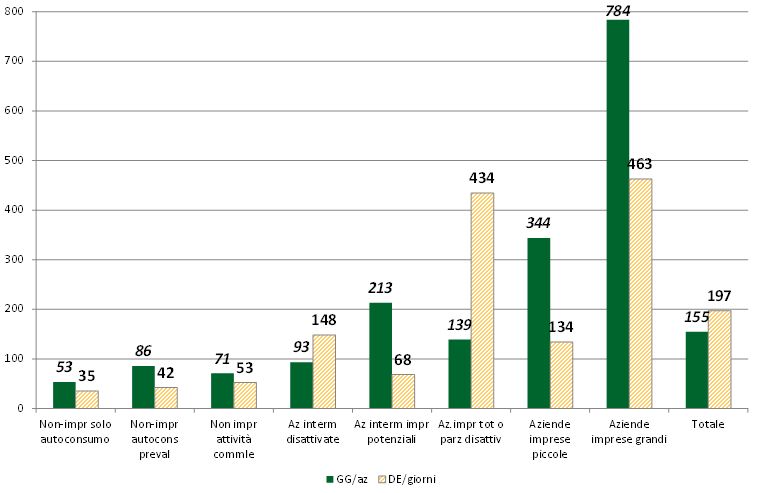

Nella figura 3 sono rappresentati altri due interessanti rapporti: giornate di lavoro per azienda e produzione standard per giornata di lavoro. Il primo consente di verificare la molto modesta capacità delle non-imprese nell’offrire occasioni occupazionali sia pure a part-time. È questa una peculiarità che non sorprende nelle aziende di autoconsumo esclusivo o prevalente, con rispettivamente 53 e 86 giornate/anno e basso livello di produttività (35 e 42 euro/giornata), che si giustifica anche in relazione alle finalità hobbistiche e ricreative dell’esercizio dell’agricoltura. Ma anche le non-imprese con attività commerciale prevalente, con 71 giornate/anno assicurano al conduttore, al massimo, un part-time secondario rispetto ad altri impieghi. Se poi si considera che la produzione standard a giornata di queste aziende è di solo 53 euro (poco più di un quarto della media sul totale delle aziende: 197), si ha l’immagine di una attività a basso livello di efficienza e a carattere soltanto accessorio.

Una situazione non molto dissimile si registra per le aziende intermedie imprese potenziali. Con 213 giornate/anno esse offrono opportunità occupazionali ad una persona a tempo pieno, ma la produttività (68 euro/giornata) rimane molto bassa (la metà di quella delle imprese piccole).

Le imprese mostrano invece una condizione decisamente migliore. Le piccole, con 344 giornate/azienda offrono occupazione a più di una persona a tempo pieno (coerentemente con il carattere familiare dell’agricoltura italiana professionale) e, con 134 euro/giornata mostrano una produttività elevata. Le grandi con 784 giornate/azienda in media offrono lavoro a più di tre persone a tempo pieno, e soprattutto hanno una produttività del lavoro straordinariamente alta (463 euro a giornata) indice al tempo stesso di notevole efficienza, e della tendenza a risparmiare lavoro.

Un’ultima considerazione va dedicata alle imprese parzialmente o totalmente disattivate. Queste, al pari delle aziende intermedie e delle non-imprese, mostrano livelli relativamente bassi di impiego del lavoro e alti della sua produttività. Un risultato che può essere determinato dal ricorso a lavoro esterno (contoterzismo passivo), dalla adozione di ordinamenti decisamente estensivi, dalla semplificazione degli ordinamenti produttivi.

Figura 3 - Occupazione e produttività del lavoro nelle diverse tipologie aziendali Giornate di lavoro/n. aziende, standard output totale/giornate di lavoro

Fonte: Ns elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

Il Censimento offre anche altre informazioni per meglio qualificare la differenza tra i gruppi selezionati. La figura 4 rappresenta l’età media dei conduttori. Come era prevedibile, il fenomeno dell’invecchiamento si concentra decisamente nelle non-imprese, dove l’età media del conduttore supera sistematicamente i sessanta anni. L’età resta significativamente alta anche nel caso delle aziende intermedie, mentre un significativo abbassamento a 54,1 anni in media si registra per le imprese piccole ed un ulteriore diminuzione a 50,1 anni per quelle grandi.

Considerando che, a parte casi sporadici, neanche negli altri settori economici si diventa imprenditori giovanissimi, si può concludere che i dati decisamente allarmanti che si rilevano sulla media di tutti i conduttori, non fanno giustizia delle profonde differenze tra i gruppi analizzati, soprattutto a vantaggio delle imprese dove il ricambio generazionale urge maggiormente.

Figura 4 - L’età media dei conduttori

Fonte: Ns elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

Una conferma delle profonde differenze rilevate tra imprese e non-imprese con riferimento all’età e della migliore qualità delle imprese rispetto alle altre può essere tratta analizzando alcune altre caratteristiche aziendali, rappresentate in figura 5. Riguardo alla formazione scolastica, si conferma innanzitutto la migliore formazione dei titolari di impresa (soprattutto se grande), anche se il dato assoluto segnala ancora una notevole arretratezza a confronto con altri paesi. Ancora più elevato è il livello di istruzione dei titolari di aziende disattivate. Segno evidente di una condizione sociale e professionale (in occupazioni extra-agricole) tale da motivare un impegno in agricoltura accessorio e orientato al risparmio del lavoro.

Alla migliore formazione scolastica dei titolari di imprese si accompagna anche una loro significativa maggiore propensione all’aggiornamento professionale ed una maggiore (seppure ancora decisamente bassa) integrazione in Internet. Anche la diffusione della contabilità è pressoché generalizzata nelle imprese, mentre è soltanto sporadica nelle non-imprese, e manca anche numerose aziende intermedie.

Figura 5 - La qualità del conduttore e della gestione aziendale

Fonte: Ns elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

Le specializzazioni produttive

Un approfondimento molto interessante riguarda le specializzazioni produttive dei rispettivi gruppi. I risultati esposti in figura 6 si basano su una aggregazione in cinque aggregati degli ordinamenti tecnico-economici (Ote) offerti dal censimento (Commissione europea 2008): (a) aziende specializzate nei seminativi; (b) aziende specializzate in ortofloricoltura; (c) aziende specializzate nelle colture permanenti; (d) aziende specializzate zootecniche; (e) aziende specializzate in policoltura; (f) aziende miste5.

Nelle aziende non-imprese orientate all’autoconsumo assoluto o prevalente (prime due colonne della figura) risalta il peso delle colture permanenti. Evidentemente, mentre piccoli orti e frutteti per autoconsumo annessi alle abitazioni sono esclusi dal campo di osservazione, sono invece inclusi i tanti piccolissimi vigneti e oliveti che evidentemente ricadono in questa classificazione. Altro aspetto rilevante è quello dell’evidente specializzazione cerealicola, a fronte della notevole despecializzazione in tutte le attività più intensive di lavoro e bisognose di cure costanti nel corso dell’anno (ortofloricoltura e zootecnia in particolare). Un aspetto questo che conferma il carattere accessorio dell’attività agricola in questo gruppo, che altrimenti, proprio per la poca Sau a disposizione e per le dimensioni economiche ridotte, sarebbe stato indotto ad una relativa maggiore presenza di ordinamenti produttivi intensivi.

Un altro risultato è la tendenza della specializzazione zootecnica e ortofloricola a concentrarsi nelle imprese, specie nelle grandi. La specializzazione zootecnica è caratteristica del 22% delle imprese grandi e del 15% delle imprese piccole, ma si riduce drasticamente quando la DE scende (9,6% nelle aziende intermedie potenziali imprese e solo 3% nelle aziende non imprese con attività commerciale prevalente) e ancor più nelle aziende disattivate.

Al tempo stesso, le imprese sono relativamente de-specializzate in cerealicoltura e nella policoltura. Evidentemente, mirando al profitto e quindi all’efficienza, esse adottano ordinamenti produttivi specializzati e tecniche attente alla massimizzazione della produzione di tutti i fattori impiegati. In questa direzione si orientano (almeno in parte) anche le aziende intermedie imprese potenziali.

All’opposto, le aziende disattivate sono quelle più de-specializzate in ordinamenti zootecnici e ortofloricoli, mentre tendono a preferire gli ordinamenti estensivi (con cereali e colture permanenti), compatibili sia con un impegno personale del conduttore meno costante nel tempo e favoriti, come dalla definizione stessa di disattivazione qui adottata, da un maggiore ricorso al contoterzismo.

Figura 6 - Gli ordinamenti tecnico economici (quote percentuali)

Fonte: Ns elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

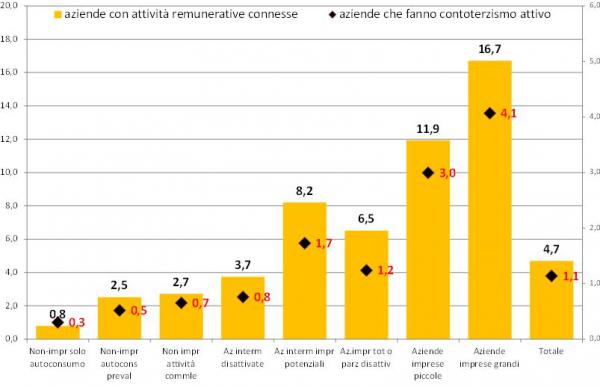

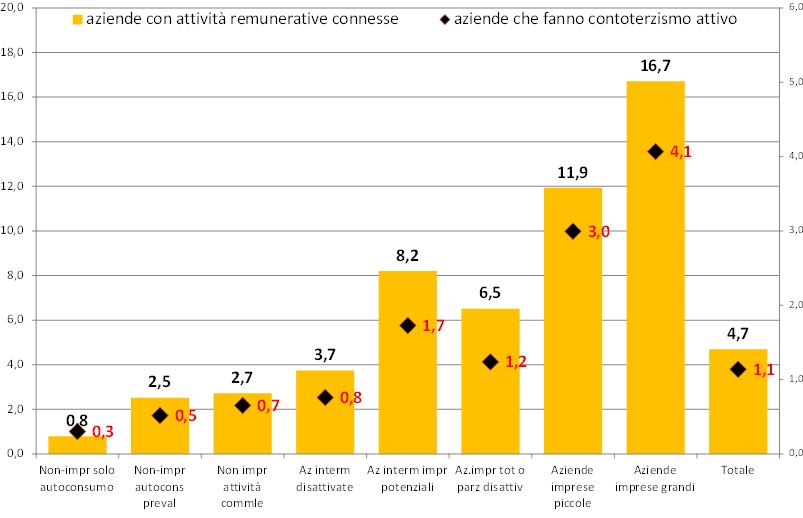

La figura 7 riguarda la presenza di “attività remunerative connesse” e di “attività di contoterzismo attivo”. In entrambi i casi si nota una netta crescita dei due fenomeni passando dalle non-imprese alle imprese. Come era poi da aspettarsi, la presenza di attività integrative dei due tipi tende a diminuire passando nelle varie categorie dalle aziende più strutturate a quelle tendenzialmente disattivate.

Rapportando queste informazioni con quelle del precedente paragrafo, si potrebbe concludere che al crescere dell’impegno imprenditoriale le aziende agricole tendano ad adottare ordinamenti produttivi specializzati, puntando su specifiche colture o attività zootecniche, abbandonando le tradizionali policolture miste e l’integrazione tra coltivazione e allevamento. Di fronte però alla domanda di servizi aggiuntivi o anche in relazione alla disponibilità di fattori di produzione (macchine) non pienamente utilizzati nel corso dell’anno, esse non disdegnano di impegnarsi in attività integrative (es. agriturismo) o offrirsi come contoterzisti attivi ad altre aziende disattivate.

Figura 7 - La diversificazione reddituale nelle diverse tipologie aziendali (quote percentuali)

Fonte: Ns elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

La composizione dei ricavi

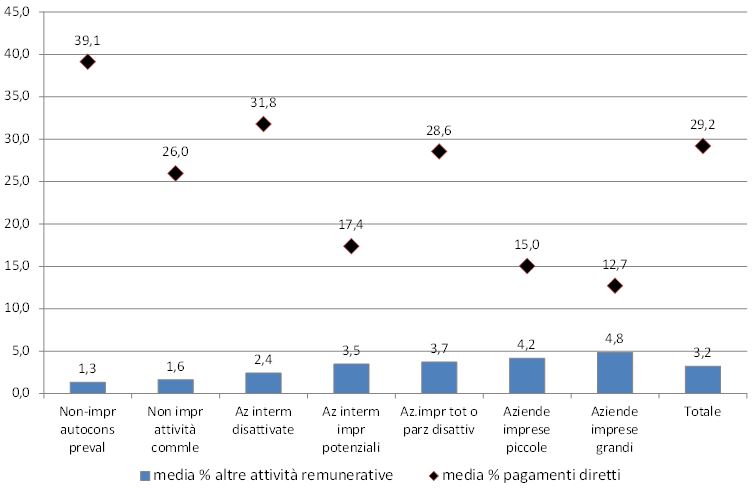

Un’ultima informazione di grande interesse riguarda la composizione percentuale dei ricavi lordi aziendali suddivisi in: (a) vendita di prodotti aziendali; (b) altre attività remunerative connesse all’azienda; (c) pagamenti diretti. In figura 8 è riportato il peso percentuale delle ultime due componenti6.

Le altre attività lucrative rappresentano una modesta quota dei ricavi (3,2% nella media di tutte le aziende censite). Il loro peso comunque cresce man mano che si passa dalle non-imprese alle imprese. All’opposto, i pagamenti diretti, che rappresentano il 29,2% dei ricavi lordi complessivi dell’agricoltura italiana, hanno un peso declinante con la dimensione economica e con l’impegno imprenditoriale del conduttore. Già tra le non-imprese si nota una molto significativa diminuzione dell’incidenza dei pagamenti diretti tra quelle prevalentemente auto consumatrici e le altre che commercializzano la maggior parte della propria produzione (da 39,1% a 26,0%). Un divario ancora più consistente (da 31,8% a 17,4%) si registra nelle aziende intermedie tra imprese disattivate e potenziali. Il fenomeno trova conferma anche tra le imprese dove il peso dei pagamenti è massimo tra quelle disattivate e minimo tra quelle più direttamente impegnate nell’attività imprenditoriale.

Figura 8 - La composizione dei ricavi lordi aziendali (quote percentuali)

Fonte: Ns elaborazioni su dati del 6° Censimento Generale dell’Agricoltura, 2010

L’analisi a livello regionale

La stessa metodologia di classificazione delle aziende, applicata per il paragrafo precedente a livello nazionale, è stata ripetuta anche per ripartizione geografica e regione. Per ragioni di sintesi, non è questa la sede per un approfondimento di questo tipo, per il quale è opportuno rinviare alla lettura del citato Working Paper del Gruppo 2013.

Approfittando però della flessibilità offerta dalla diffusione on-line di Agriregionieuropa, la figura 9 è una cartina animata attraverso la quale è possibile visualizzare le stesse figure di questo articolo corrispondenti a ciascuna regione italiana a confronto con quelle nazionali.

Figura 9 - Cartina animata dei risultati per singole regioni italiane a confronto con quelli nazionali

Considerazioni conclusive

Spesso in agricoltura si utilizza la parola “azienda” come sinonimo di “impresa”. Questo equivoco terminologico, nel quale cadono anche molti ricercatori, è all’origine di rilevanti inconvenienti interpretativi. Il più importante è quello di descrivere l’agricoltura italiana con la superficie media aziendale (7,9 ettari di Sau). Ponendo questo dato a confronto con quelli di altri Paesi (es. Francia o Germania con rispettivamente 55 e 56 ettari di Sau in media per azienda) si generalizza pericolosamente su una presunta debolezza dell’intero settore agricolo del Paese. Per essere efficiente e per affrontare la competizione internazionale, l’agricoltura italiana sarebbe ancora drammaticamente condizionata da severi limiti dimensionali.

Se poi alle ridotte dimensioni si associano le stime della redditività media se ne deduce anche che l’esercizio dell’agricoltura sia svolto in condizioni di severa precarietà economica. L’occupazione, d’altra parte, condizionata dai limiti dimensionali non può che essere parziale e precaria. A questa lettura si associa un senso di impotenza. Se dopo cinquant’anni di politiche agricole europee, nazionali e regionali siamo ancora in ritardo e con l’età media dei conduttori censiti che rasenta i 60 anni, nessuna politica è in grado risolvere, in tempi ragionevoli, i problemi dell’agricoltura italiana.

Seppure l’analisi qui svolta meriti di essere ulteriormente approfondita, essa rivela la necessità, in materia di agricoltura, di un approccio differenziato e del riconoscimento dell’esistenza di più tipologie di aziende, come del resto un’ampia letteratura ha da tempo assodato. I valori medi, in sostanza, celano le diversità interne e, in particolare, la presenza simultanea di imprese e non-imprese completamente differenti per dimensione economica, caratteri salienti, obiettivi, strategie.

Si approssimano le scadenze per la definizione in Europea delle nuove politiche per l’agricoltura e lo sviluppo rurale. Potrebbe essere l’occasione da non perdere per mettere in pratica la lezione che deriva dall’analisi qui svolta. Riprendendo la lezione di Manlio Rossi-Doria di quasi cinquant’anni fa (1969), bisogna ben distinguere i giocatori sul campo. Specie in un contesto così differenziato come la ruralità italiana, tutti sono necessari nel perseguimento del risultato finale, ma guai a confondere i ruoli e a sbagliare la distribuzione dei compiti.

Le non-imprese non vanno ovviamente abbandonate a se stesse. Ma debbono essere trattate per quello che questa ricerca ha tentato parzialmente di rivelare. Gli attuali aiuti dispersivi e per importi minimi di cui sono beneficiarie7 sono del tutto inefficaci e controproducenti. Inoltre comportano un carico amministrativo insostenibile e inutilmente oneroso,

Una parte di non-imprese è tale non per i limiti di una riforma strutturale mancata, ma per propria scelta. I dati sulla rilevanza nel 2010 della produzione per l’autoconsumo (forse più che nel passato) segnalano che c’è una componente poco rilevante dal punto di vista economico complessivo, ma molto importante in termini numerici, di nuovi o vecchi agricoltori per diletto e utilità che non hanno affatto il mercato come riferimento. Essi sono protagonisti dell’integrazione rurale e del riallaccio di rapporti diretti con l’agricoltura anche da parte di soggetti i cui interessi professionali e i cui redditi sono assicurati da attività extra-agricole.

Un’altra parte delle non-imprese potrebbe invece evolvere verso forme di impresa (così come, a maggior ragione, possono fare le aziende intermedie che abbiamo considerato imprese potenziali), ma servono politiche e regole adeguate e servizi specifici, soprattutto finalizzati all’aggregazione. Le politiche che trattano le piccole aziende in isolamento rispetto al proprio contesto sono del tutto inadatte. Occorrono interventi che mirino a mettere assieme più aziende non-impresa con misure premiali per l’aggregazione sia all’interno del settore agricolo che nel contesto territoriale in cui operano, favorendo ogni forma di integrazione.

Il futuro dell’agricoltura come settore economico partecipe dello sviluppo e del rinascimento rurale, però, dipende dalle imprese e dalla capacità imprenditoriale dei loro conduttori. È alle imprese e agli imprenditori che bisogna mirare. Il principio di riservare le misure di politica agraria agli active farmer, senza diluire il concetto fino a banalizzarlo come è stato fatto, non solo è corretto ma va assunto anche in campo nazionale e regionale.

Riferimenti bibliografici

-

Arzeni A., Sotte F. (2013), Imprese e non-imprese nell’agricoltura italiana. Una analisi sui dati del Censimento dell’Agricoltura 2010, Working Paper del Gruppo 2013, n.20, [link]

-

Barberis C. (1977), Tre o sette milioni di attivi agricoli? Paradossi dell’occupazione a mezzo tempo, Rivista di Economia Agraria, n. 3

-

Barberis, C., Siesto V. (a cura) (1993), Agricoltura e strati sociali. Franco Angeli, Milano

-

Barbero G. (1982), Quante sono le aziende agricole italiane? Rivista di Economia Agraria, n. 2

-

Barbero G. (1967), Tendenze nell'evoluzione delle strutture delle aziende agricole italiane, Inea, Roma.

-

Campus F. (1969), Dinamica delle strutture agricole italiane, Inea, Roma

-

Commissione Europea (2008), Regolamento (CE) N. 1242/2008, 8 dicembre 2008 che istituisce una tipologia comunitaria delle aziende agricole, [pdf]

-

Fabiani G., Gorgoni M. (1973), Una analisi delle strutture dell'agricoltura italiana, Rivista di Economia Agraria, n. 6

-

Fabiani G., Scarano G. (1993), Una stratificazione socioeconomica delle aziende agricole: pluralismo funzionale e sviluppo territoriale, La Questione Agraria, n°59.

-

Fanfani R. (2008), Il processo di ammodernamento delle aziende agricole italiane (1990-2005), Agriregionieuropa, n. 12

-

Giovannini E., Sabbatini M., Turri E. (1999), Le statistiche agrarie verso il 2000, Istat, Collana Argomenti, n. 16.

-

Inps, Istat (2012), Trattamenti pensionistici e beneficiari, Anno 2010, [pdf]

-

Inps (2012), Retribuzioni e periodi retribuiti nell’anno, Osservatorio sui Lavoratori dipendenti - Sezione lavoratori dipendenti, anno 2011, [link]

-

Istat (2012), Caratteristiche strutturali delle aziende agricole

-

Medici G. (1951), I tipi di impresa nell'agricoltura italiana, Inea, Roma

-

Rocchi B., Stefani G. (2005), Tipologie aziendali e livelli di imprenditorialità nell’agricoltura toscana, in: AA.VV., Analisi del Censimento Generale dell’Agricoltura del 2000. Tra ambiente e mercato: aziende agricole, persone e territorio, Regione Toscana – Irpet, Speciale Censimenti, n. 5

-

Rossi Doria M. (1969), La disaggregazione dell'agricoltura italiana, Inea, Roma

-

Russo C., Sabbatini M. (2005), “Analisi esplorativa delle differenziazioni strategiche nelle aziende agricole”, in Rivista di Economia Agraria, n.4

-

Sotte F. (2006a), Imprese e non-imprese nell'agricoltura italiana, Politica Agricola Internazionale, n. 1

-

Sotte F. (2006b), Quante sono le imprese agricole in Italia? in “Agriregionieuropa”, n. 5

-

Turri E., Sabbatini M., Porri M., Bartoli L., Cingolani G. (1995), “Struttura e tipologia delle aziende agricole del Lazio”, Istat- Università di Cassino, Roma

- 1. Gli autori ringraziano Gabriele Canali, Domenico Cersosimo, Emilio Chiodo, Fabrizio De Filippis, Angelo Frascarelli, Alberto Franco Pozzolo, Benedetto Rocchi e Cristina Salvioni per i suggerimenti ricevuti. Lo studio è stato possibile grazie alla cortese disponibilità dell’Istat ed in particolare di Massimo Greco.

- 2. I singoli coefficienti delle produzioni standard sono stimati in Italia su base regionale e comprendono la produzione lorda del prodotto principale (es. grano) e dei prodotti secondari (es. paglia) calcolata come media annuale di cinque campagne produttive consecutive. In pratica, i coefficienti 2010 si riferiscono alle annate agrarie che vanno dal 2005/2006 al 2009/2010. Oltre a misurare la dimensione economica aziendale, la produzione standard serve anche a classificare l’azienda in termini di orientamento tecnico economico (Ote) sulla base dell’indirizzo produttivo prevalente, espresso dall’incidenza di produzioni tra loro omogenee sulla produzione standard totale aziendale. Il risultato è una codifica su tre livelli gerarchici di dettaglio crescente (generale, principale, particolare) e due di indirizzo (specializzato e non specializzato). La dimensione economica, espressa attraverso la produzione standard, rappresenta dunque una misura delle potenzialità produttive dell’azienda.

- 3. Pari esattamente a 10.877 euro nel 2010.

- 4. Corrispondente a 20.346 euro nel 2011.

- 5. Le aziende sono considerate specializzate se le colture o gli allevamenti di riferimento rappresentano complessivamente almeno i 2/3 dello standard output totale aziendale, sono considerate aziende miste quelle non ricadenti nella definizione di azienda specializzata e quindi escluse dalle altre classi.

- 6. Per ovvie ragioni è stato escluso da questa figura il gruppo delle aziende non imprese esclusivamente auto consumatrici dal momento che, per definizione, i pagamenti diretti rappresentano la pressoché totale fonte di ricavo essendo anche irrisoria la presenza di altre attività lucrative.

- 7. Come si evince da uno studio degli autori ancora in corso, il 43,5% dei beneficiari dei pagamenti diretti riceve in Italia meno di 500 euro all’anno (valori medi 2008-2011); un altro 18,4% riceve importi tra 500 e 1.000 euro all’anno.

Commenti

Andrea Marescotti

Mar, 29/03/2016 - 11:10

Collegamento permanente

agriregionieuropa censimento

a