Introduzione

La volatilità è una variazione ampia e imprevedibile dei prezzi agricoli le cui conseguenze negative sulle catene agro-alimentari sono state esaminate dalle principali organizzazioni agricole internazionali (Oecd/Fao, 2010). I leader del G20, al Vertice nel novembre 2010, hanno chiesto alla Fao, Ifad, Fmi, Ocse, Unctad, Pam, alla Banca Mondiale e all’Omc di lavorare con le parti interessate per ridurre e gestire i rischi associati alla volatilità dei prezzi dei prodotti alimentari e delle materie prime agricole senza alterare i mercati per proteggere i paesi più vulnerabili (G20 Research Group, 2010). La volatilità dei prezzi agricoli e la destabilizzazione dei mercati è stata trattata in numerosi lavori anche da ricercatori italiani (Esposti e Listorti, 2010; Carraro e Stefani, 2011; Rosa e Vasciaveo, 2012) e dovrà essere affrontata dalla Commissione europea (Direzione Generale Agricoltura e Sviluppo Rurale) nel contesto caratterizzato dalla globalizzazione dei mercati, dall’interazione fra mercati a pronti e a termine delle materie prime agricole ed energetiche e dai possibili comportamenti speculativi su questi mercati. La Commissione ha individuato tre possibili strategie di sviluppo della Pac nel prossimo quinquennio 2014-2018: i) aumento della sicurezza energetica con produzione di biocarburanti eco-compatibili senza perturbare i mercati agro-alimentari; ii) riduzione delle emissioni ad effetto serra verso un’auspicata stabilizzazione del clima; iii) produzione di esternalità positive con la gestione eco-sostenibile delle risorse agricole (EC, 2010). L’Italia, fra crescita sostenibile e forte carenza energetica, dovrà decidere il mix ottimale fra queste tre linee programmatiche tenendo conto delle priorità dei diversi gruppi d’interesse, delle esigenze della popolazione e della stabilità dei prezzi.

Si è molto discusso sulla volatilità dei prezzi agricoli: se osserviamo il trend di lungo periodo non sembra esserci evidenza di un cambiamento di regime mentre si osservano variazioni anche consistenti in specifici periodi (Gilbert e Morgan, 2010). La domanda mondiale di derrate agricole, l’apertura di nuovi sbocchi di mercato delle materie prime agricole (oltre all’energia, la chimica verde, i polimeri vegetali), gli effetti dell’incertezza climatica e la crescente interferenza dei mercati finanziari sui mercati agricoli concorrono ad aumentare la difficoltà di prevedere l’evoluzione dei mercati agricoli rispetto ai loro fondamentali. Di queste nuove condizioni di mercato dovranno tener conto gli agricoltori e gli allevatori.

Dal 2002 al 2006, la volatilità dei prezzi delle materie prime è significativamente aumentata, in alcuni casi le oscillazioni di alcuni prodotti hanno raggiuntol’80% in un solo anno (Jacks et al., 2011). La volatilità si è ulteriormente accentuata a partire dalla fine del 2006 fino alla metà del 2008 (price spike) per crollare drammaticamente nella seconda metà del 2008, con un parziale recupero dei prezzi nella seconda metà del 2009. A partire dalla seconda metà del 2010 i prezzi hanno iniziato ad aumentare molto rapidamente e nel solo periodo compreso tra luglio 2010 e febbraio 2011 il Fao Food Price Index è cresciuto del 38%, raggiungendo un picco superiore a quello registrato durante la crisi alimentare del 2008; infine, da giugno 2010 a giugno 2011, il prezzo dei cereali è cresciuto del 71% (Algieri, 2012).

Una moderata volatilità non incide sulla efficienza decisionale poiché i prezzi evolvono secondo linee tendenziali con oscillazioni fisiologiche che riflettono le variazioni dei fondamentali di mercato e la stagionalità dei raccolti (Fao ed Ocde, 2011). L’effetto destabilizzante si manifesta quando i prezzi evolvono in modo erratico inducendo gli operatori nel breve periodo a decisioni irrazionali per asimmetrie informative, incompletezza dei mercati, avversione al rischio e nel lungo periodo ad investimenti inadeguati rispetto ai prospetti di mercato (Chatellier, 2011; Rosa e Vasciaveo, 2011).

La volatilità indotta dall’acquisto crescente di fattori produttivi ad elevato contenuto energetico quali macchine, mezzi tecnici, energia e dalle conseguenze delle transazioni sui mercati finanziari a termine, è un problema di cui si dovrà tener conto nella gestione aziendale (Fanfani e Gutierrez, 2011; Rosa e Nassivera, 2012).

Sebbene l’interesse sull’argomento sia elevato, i risultati degli studi sugli effetti della speculazione sui mercati a termine e la formazione di bolle sono controversi. Alcuni ricercatori (Adaemmer et al., 2012; Robles et al.2009; Gilbert, 2010; Gutierrez, 2011) sono, di fatto, favorevoli all’influenza dell’attività di speculazione sui mercati agricoli e alla presenza di bolle nei prezzi delle commodity. Altri, di parere discorde, suggeriscono che le attività speculative non hanno portato ad un cambiamento significativo dei prezzi negli ultimi anni (Irwin et al., 2009; Sanders et al., 2010; Liu et al., 2012).

Più chiari sono gli effetti della accresciuta domanda di derrate agricole per produzione di biocarburanti incentivata da misure d’intervento pubblico e dalla imposizione di misure commerciali restrittive (Babcok, 2011;). La questione è politicamente rilevante: le politiche di sostegno alla produzione di biocarburanti negli Stati Uniti e nell'Unione Europea e l’aumento di domanda da parte dei paesi asiatici hanno creato una carenza nell’offerta di derrate agricole, la principale responsabile dell'aumento dei prezzi alimentari internazionali verificatosi nel periodo 2007-08 (Kelly et al., 2012).

In questo lavoro viene fatta un’analisi spazio-temporale che può essere un contributo allo studio della volatilità delle derrate agricole, vista attraverso il confronto fra prodotti in Italia e fra i paesi della UE e l’Italia. L’analisi persegue tre obiettivi: il primo è rispondere alla domanda se si siano verificati cambiamenti significativamente rilevanti fra i prezzi di alcuni prodotti agricoli in Italia (realised volatility), svolgendo indagini per l’intero periodo e sottoperiodi. Il secondo è di testare se la volatilità dei mercati italiani sia stata significativamente diversa da quella dei principali paesi europei. Anche in questo caso verranno esaminati vari sottoperiodi e per questa analisi è stato scelto il frumento tenero come derrata di riferimento per la sua importanza nei consumi alimentari, zootecnici ed energetici. Il terzo è di evidenziare le ricadute della volatilità delle derrate agricole sulla sicurezza alimentare, sulle politiche di approvvigionamento e di stabilizzazione dei mercati agricolo-alimentari tenuto conto dell’accresciuta diversificazione degli usi delle derrate agricole.

Metodologia

La prima analisi consiste nello studio della variabilità delle serie misurata dal coefficiente di variazione (CV) dato dal rapporto fra deviazione standard e media calcolato sui valori correnti dei prezzi che consente di ottenere un indice adimensionale che rende possibile il confronto fra le diverse serie.

La seconda misura è l’analisi della volatilità che viene adottata per eliminare il problema della eteroschedasticità generata dall’andamento non-stazionario dei prezzi per la presenza di autocorrelazione responsabile della crescita non lineare della varianza (o della deviazione standard) all’aumento delle osservazioni (Algieri, 2012; Minot, 2012). Essa viene rilevata attraverso la deviazione standard calcolata sui rendimenti rt secondo la formula (1):

dove il rendimento rt è dato dalla differenza logaritmica dei prezzi secondo la formula (2):

![]()

rm è la media dei rendimenti e n è il numero di osservazioni.

Prima di procedere al calcolo della deviazione standard le serie dei prezzi vengono trasformate in rendimenti sui quali si effettua la verifica della condizione di stazionarietà usando i test di radice unitaria Augmented Dickey Fuller (1979) o Adf e Phillips e Perron (1988) o PP, e come controprova il test di stazionarietà Kwiatkowski et al. (1992) o KPSS. Infine il test di radice unitaria di Zivot e Andrews (1992), o ZA, ci consente di rivelare la presenza di break strutturali nelle serie1. Sebbene con il test Adf non tutte le serie sono stazionarie, con gli altri la condizione risulta acquisita ai livelli di significatività dell’1%, pertanto si è scelto di non differenziare le serie di rendimenti.

La terza analisi ha lo scopo di evidenziare le eventuali differenze significative di volatilità: i) fra prodotti agricoli in Italia; ii) fra i prezzi del frumento dei vari paesi europei. Per poter stabilire se le volatilità siano significativamente diverse fra loro si è utilizzato il test F (Ya Lun Chou, 1972) che confronta le varianze fra coppie di serie estratte dalle corrispondenti popolazioni di prezzo. La formula (3) è la seguente:

dove δ12 e δ22 indicano rispettivamente le varianze della prima e della seconda serie Il test viene effettuato a due code: la prima coda è calcolata sul rapporto fra la varianza di una serie rispetto alla serie scelta come riferimento con la seconda coda viene invertito il rapporto.

Evoluzione dei prezzi agricoli in Italia

Per la nostra indagine sono state considerate le serie storiche annuali dei prezzi correnti delle principali derrate agricole italiane per il periodo 1971-2010 (database Eurostat). I prezzi sono stati convertiti in indici per evitare che il valore assoluto misurato su scale diverse potesse incidere sulla misura comparata della variabilità inducendo ad erronee valutazioni2. L’andamento delle serie è coerente con l’ampia variabilità riscontrata a livello internazionale e fornisce spunti per una lettura della volatilità in Italia e nella UE. Numerose sono le cause strutturali e congiunturali delle forti impennate dei prezzi degli ultimi anni e la conseguente turbolenza e volatilità dei mercati agricoli. Esse sono da ricondurre a fattori specifici del funzionamento degli stessi mercati agroalimentari e della loro organizzazione, a iniziare dalla domanda e offerta di prodotti agricoli e alimentari, alle politiche agricole e commerciali dei principali Paesi esportatori e importatori, alle politiche e alla gestione delle scorte, alla struttura e concentrazione dei traders dei diversi prodotti.

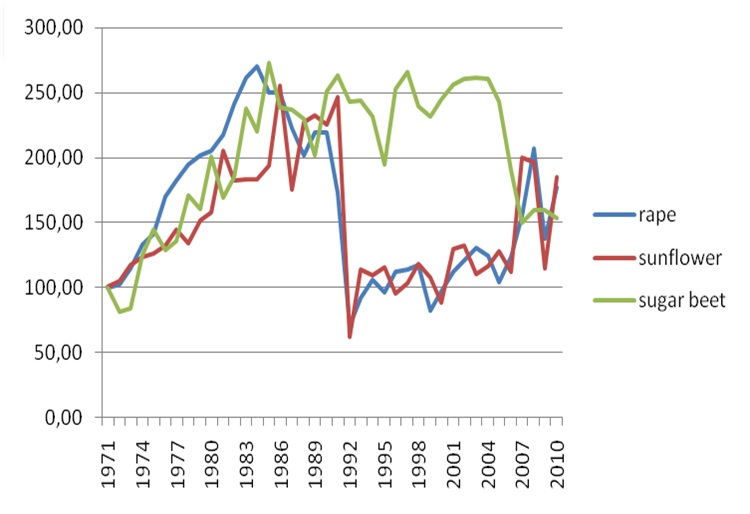

Dall’esame delle figure 1 e 2 emergono delle discontinuità negli andamenti delle serie che hanno suggerito una verifica statistica delle serie tramite il test per il riconoscimento dei break strutturali (Zivot e Andrews, 1992) peraltro utilizzato anche per la verifica della stazionarietà. I risultati del test evidenziano che in alcuni anni si è avuto un cambio nell’andamento dei prezzi: 1983 (cambiamento strutturale nelle cerealicole causato da un’importante mutamento nelle politiche agricole comunitarie: quote latte, ripartizione del budget comunitario); 19923 (collasso dei prezzi delle oleaginose; riforma Pac con il passaggio dal sostegno dei prezzi al sostegno diretto dei redditi agli agricoltori); 2005 (inizio di volatilità indotta da cause inerenti i mercati internazionali).

Figura 1 - Indice dei prezzi correnti delle principali commodity cerealicole italiane per il periodo 1971-2010 (1971=100)

Fonte: nostra elaborazione su dati Eurostat, 2012

Figura 2 - Indice dei prezzi correnti delle principali oleaginose italiane e della barbabietola da zucchero per il periodo 1971-2010 (1971=100)

Fonte: nostra elaborazione su dati Eurostat, 2012

Analisi della volatilità

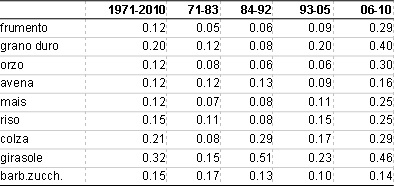

I dati riportati nella tabella 1 indicano un CV elevato per l’intero periodo, giustificato dall’inflazione molto forte negli anni ‘70 e primi anni ‘80 e dalla volatilità di fine periodo con differenze rilevanti soprattutto per le oleaginose. Per i sottoperiodi si osserva che nel primo (71-83) i valori rimangono elevati per tutte le derrate; nel secondo (84-92) l’effetto inflazione si attenua e si nota una generalizzata diminuzione dei valori con eccezione delle oleaginose; nel terzo (93-05) si ottengono risultati contrastanti con un generalizzato aumento della variabilità per le cerealicole (ad eccezione dell’avena), e una diminuzione consistente dei valori per le oleaginose. Nell’ultimo sottoperiodo (06-10) si ha un forte aumento della variabilità come evidenziato dal coefficiente di variazione.

Tabella 1 - Variabilità dei prezzi delle derrate agricole italiane calcolati col Coefficiente di Variazione

Fonte: nostra elaborazione su dati Eurostat, 2012

Una persistente volatilità, significativamente diversa fra prodotti, porta a confutare l’ipotesi di coevoluzione dei prezzi agricoli che gode di ampio consenso presso gli economisti agrari (Ravallion, 1986; Ardeni, 1989; Baffes, 1991; Rapsomanikis et al., 2006). Nel breve periodo può essere giustificata da fattori che hanno alterato temporaneamente le tendenze di mercato di uno specifico prodotto (nuovi sbocchi, politiche agricole, variazioni climatiche); nel lungo periodo è imputabile a variazioni strutturali che richiedono spiegazioni più complesse. Le differenze significative fra paesi violano l’ipotesi del mercato unico ed anche in questo caso debbono essere giustificate se tendono a permanere nel tempo.

Confronto di volatilità fra prodotti

Dall’analisi della tabella 2 si evince che per l’intero periodo i valori medi delle deviazioni standard fluttuano in un intervallo piuttosto ampio con valori inferiori per i prodotti cerealicoli e superiori per le oleaginose. Per colza e girasole si può suggerire che la volatilità del primo periodo sia dovuta alle elevate importazioni di soia a cui sono correlabili i prezzi delle oleaginose in quanto sostituti nell’alimentazione zootecnica, mentre nell’ultimo periodo pesano le politiche agro-energetiche mondiali. Valori elevati si osservano anche per il grano duro per la sua posizione di nicchia nel mercato mondiale.

Tabella 2 - Italia: volatilità dei prezzi di derrate agricole calcolate sulla deviazione standard dei rendimenti

Fonte: nostre elaborazioni su dati Eurostat, 2012

Analizzando la volatilità per sottoperiodi, si osserva che essa rimane generalmente contenuta nei primi tre (1971-83, 1984-92 e 1993-2005), fanno eccezione colza e girasole (secondo sottoperiodo). La crescita di volatilità del quarto sottoperiodo (2006-10) si estende rapidamente a tutti i prodotti a conferma della generalizzata destabilizzazione dei mercati agricoli.

Confronto di volatilità fra paesi

Per la valutazione comparata della volatilità fra i paesi della UE è stato scelto come riferimento il prezzo del frumento tenero italiano che esibisce una bassa variabilità ed è un prodotto diffusamente coltivato in tutti i paesi europei. Il dato medio di volatilità riportato in tabella 3 suggerisce un cospicuo aumento solo per l’ultimo sottoperiodo (06-10) mentre per i sottoperiodi precedenti essa è contenuta mediamente entro valori che oscillano fra 0,07 a 0,12. Si osserva che la volatilità dell’Italia è sempre inferiore al valore medio sia nel periodo intero che nei sottoperiodi.

Tabella 3 - Frumento tenero: volatilità comparata fra diversi paesi e per diversi periodi

Fonte: nostre elaborazioni su dati Eurostat, 2012

Per evidenziare le differenze di volatilità fra paesi si è calcolata la volatilità relativa come scarto % di un paese rispetto all’Italia. I risultati riportati in tabella 4 suggeriscono le seguenti osservazioni: per l’intero periodo la volatilità del frumento italiano è nettamente inferiore rispetto a quella degli altri paesi, solo la Spagna presenta una volatilità più bassa evidenziata dal segno (-). Il primo sottoperiodo 1971-83 è caratterizzato da uno scenario mosso con quattro paesi a volatilità inferiore rispetto a quella italiana, due paesi con volatilità pressoché uguale e sei paesi con volatilità superiore. Nel periodo 1984-92 la situazione cambia sensibilmente: aumentano i paesi a volatilità inferiore all’Italia (nove paesi su tredici) si mantiene simile al periodo precedente tranne che per il Regno Unito dove la variazione positiva diminuisce sensibilmente. Nel periodo 1993-05 si accentua la variabilità con volatilità positiva per sette paesi e negativa per sei con un massimo valore negativo di -54,81 per la Grecia e un massimo valore positivo 120,66 per l’ Austria. Nell’ultimo sottoperiodo gli scostamenti positivi aumentano per tutti i paesi (tranne che per la Spagna) e segnalano un aumento di volatilità relativa rispetto all’Italia diffuso a tutti i paesi UE.

Tabella 4 - Frumento: variazione % di volatilità rispetto all’Italia per diversi sottoperiodi

Fonte: nostre elaborazioni su dati Eurostat, 2012

Variazioni significative di volatilità

La prima analisi verifica l’ipotesi che la volatilità esaminata fra coppie di derrate in Italia sia significativamente diversa e si è preso il frumento tenero come termine di confronto. L’esame per sottoperiodi evidenzia il cambiamento nel tempo di volatilità fra prodotti segnalando così variazioni significative nei rispettivi mercati. Per eseguire il test F sono state utilizzate le varianze dei rendimenti al livello di significatività del 5%. I risultati della tabella 5 suggeriscono che per il periodo 1971-10 vengono evidenziate differenze significative per la coda 1 per i prodotti grano duro, colza e girasole (in grassetto); per il periodo 1971-83 aumentano le differenze con valori significativi rilevati per grano duro, orzo, avena, riso girasole e barbabietola; per il periodo 1984-92 valori significativi si riscontrano per avena, colza, girasole e barbabietola; nel periodo 1993-05 è significativa la volatilità del grano duro, riso, colza e girasole; infine per il periodo 2006-10 nessun valore è significativo a conferma del fatto che l’aumentata volatilità ha coperto le variazioni fisiologicamente diverse fra prodotti.

Tabella 5 - Italia: verifica delle differenze significative di volatilità fra prodotti calcolate sui rendimenti

Fonte: nostre elaborazioni. per 38 gdl, F 5% = 1.68; per 11, gdl, F 5% = 2.82 per 8 gdl, F 5% = 3.73; per 12 gdl, F 5% = 2.69; per 4 gdl, F 5% = 6.39 I valori in grassetto indicano differenze significative di volatilità

La seconda analisi di volatilità, i cui risultati sono riportati in tabella 6, viene effettuata sui paesi della UE per verificare se la sua diffusione sia stata uniforme; anche in questo caso si è considerato il frumento tenero per il confronto.

Tabella 6 - UE: verifica delle differenze significative di volatilità fra paesi calcolate sui rendimenti

Fonte: nostre elaborazioni. per 38 gdl, F 5% = 1.68; per 11, gdl, F 5% = 2.82 per 8 gdl, F 5% = 3.73; per 12 gdl, F 5% = 2.69; per 4 gdl, F 5% = 6.39 I valori in grassetto indicano differenze significative di volatilità

Per l’intero periodo 1971-2010 si osserva una variazione significativa che coinvolge l’Austria, l’Irlanda e la Svezia (cifre in grassetto); nell’intervallo di tempo 1971-83, sono significative le volatilità di Irlanda e Regno Unito. Nel periodo 1984-92 non si osservano variazioni significative; nel periodo 1993-05 le variazioni significative sono relative all’Austria (coda 1) e alla Grecia (coda 2). Nell’ultimo sottoperiodo 2006-10 non si hanno variazioni significative a conferma che la volatilità si è estesa in modo uniforme a tutti i paesi analizzati.

Conclusioni

L’analisi delle serie storiche nello studio della volatilità dei mercati ha avuto uno sviluppo notevole per queste ragioni: i) permette con un limitato numero di informazioni di ottenere risultati equivalenti a modelli econometrici più complessi; ii) l’affinamento delle metodologie statistiche ha rimosso i problemi di autocorrelazione e le sue conseguenze per la stazionarietà mentre l’analisi della causalità consente di trattare i problemi relativi alla integrazione fra mercati; iii) le applicazioni di efficienza di mercato e previsionale sono utili per l’analisi politica e numerose sono le applicazioni in questo campo. L’analisi spazio-temporale svolta in questo lavoro si può intendere come un contributo allo studio della volatilità delle derrate agricole analizzata attraverso il confronto fra prodotti in Italia e nel confronto fra l’Italia e paesi della UE. La globalizzazione dei mercati delle commodities e finanziari ha determinato la introduzione di shock esogeni di varia natura ma soprattutto finanziari che hanno causato l’incremento dei prezzi dei prodotti di base trasmesso a tutta la catena alimentare con rincaro dei prezzi al consumatore ed effetti sulla stabilità economica e sulla sicurezza alimentare. Le implicazioni politiche della destabilizzazione sono contenute nel rapporto Ocse-Fao 2011 che raccomanda l’adozione di misure per incrementare la produttività agricola e prevenire gli effetti di politiche distorsive sugli scambi commerciali e di strumenti per migliorare la diffusione dell'informazione e la trasparenza sulla produzione agricola, sul consumo, sulla gestione degli stock e sul commercio internazionale. L’agenda della politica agraria europea ha dedicato alla volatilità dei prezzi agricoli e alimentari ben tre comunicazioni della Commissione dal 2008 ad oggi. Il G20 dei ministri agricoli, presieduto dal Presidente francese Sarkozy nel giugno 2011 ha suggerito un piano di azione in sei punti: stimolo alla produttività agricola, miglioramento dell’informazione e della trasparenza dei mercati, maggiore coordinamento politico internazionale, diffusione degli strumenti per la gestione del rischio, miglioramento del funzionamento dei mercati finanziari delle commodities agricole, cambiamenti climatici. L’analisi da noi svolta ha tenuto conto del rapporto fra volatilità e politiche agricole. Essa ha considerato l’intero periodo 1971-2010 e diversi sottoperiodi ripartiti in base al test ZA. Il primo periodo 71-83 è stato caratterizzato da una coevoluzione sostanzialmente prevedibile con una componente trend evidente; successivamente le serie diventano maggiormente volatili. Le differenze di volatilità fra prodotti si riscontrano nei primi sottoperiodi e limitatamente alla categoria delle oleaginose a causa della importazione da parte dell’Italia di soia per uso zootecnico ed alimentare a partire dagli anni 70, mentre negli anni 80 cominciano a farsi sentire gli effetti della destabilizzazione causata dagli shcok petroliferi. Nei periodi più recenti la volatilità si è diffusa in modo più uniforme ed ha risentito degli effetti delle politiche agro-energetiche in atto soprattutto negli Stati Uniti trasmessi al resto del mondo. La volatilità fra paesi è sporadicamente evidente per l’intero arco di tempo e sottoperiodi (vedi tabella 7) dando evidenza alla integrazione dei mercati europei per il frumento, un risultato questo che conferma l’ipotesi di efficienza del mercato unico europeo.

Questo studio apre una prospettiva di ricerca sulle problematiche di efficienza e di integrazione dei mercati in un contesto multinazionale che riguarda l’offerta (Stati Uniti, Argentina, Brasile) e la domanda (India, Cina, Russia e altri paesi emergenti). La metodologia delle serie storiche da noi adottata è supportata da un’ampia letteratura che ha avuto larga diffusione in questi ultimi anni. Questa analisi rientra in un gruppo di metodologie econometriche che includono i modelli di equilibrio parziale e generale correntemente usati dalla UE per le analisi dei mercati agricoli.

Riferimenti bibliografici

-

Adaemmer P., Bohl M.T. e Stephan P.M. (2012), Speculative Bubbles in Agricultural Prices [link]

-

Algieri B. (2012), Price Volatility, Speculation and Excessive Speculation in Commodity Markets: Sheep or Shepherd Behaviour?, Zef Discussion paper on development policy, No. 166 [link]

-

Ardeni P. G. (1989), Does the law of one price really hold for commodity prices? American Journal of Agricultural Economics, 71 (3): 661–669

-

Babcock B.A. (2011), The Impact of US Biofuel Policies on Agricultural Price Levels and Volatility, Ictsd Programme on Agricultural Trade and Sustainable Development, Issue Paper No. 35

-

Baffes J. (1991), Some further evidence on the law of one price, Journal of Agricultural Economics, 4: 21-37

-

Carraro A. e Stefani G. (2011), Trasmissione del prezzo nelle filiere agroalimentari italiane: tre casi di studio con cambiamento strutturale, Agriregionieuropa, 7

-

Chatellier V. (2011), Price volatility, market regulation and risk management: challenges for the future of the Cap, International Agricultural Policy, 1, pp. 33-50

-

Dickey D.A., Fuller W.A. (1979), Distribution of the estimators for autoregressive time series with a unit Root, Journal of the American Statistical Association, 74, pp. 427-431

-

Esposti R. e Listorti G. (2010), Agricultural Price Transmission Across Space and Commodities. The Case of the 2007-2008 Price Bubble. Lavoro presentato al XLVII Convegno Sidea, Campobasso, Settembre 2010

-

European Commission (2010), Europe 2020: a strategy for smart, sustainable and inclusive growth [link]

-

Fanfani R. e Gutierrez L. (2011), L'ottovolante che sta sconvolgendo i prezzi delle materie prime agricole [link]

-

G20 Research Group (2010), The Seoul Summit Document [link]

-

Gilbert C.L. e Morgan W. (2010), Food Price Volatility, Philos. Trans. R. Soc., 365: 3023-3034

-

Gutierrez L, (2011), Looking for Rational Bubbles in Agricultural Commodity Markets, Paper prepared for presentation at the Eaae 2011 Congress, Zurich, August 2011

-

Irwin S.H., Sanders D.R. e Merrin R.P. (2009) Devil or Angel? The role of speculation in the recent commodity price boom (and bust), Journal of Agricultural and Applied Economics, 41: 393–402

-

Jacks D.S., O’Rourke K.H. e Williamson J.G. (2011), Commodity Price Volatility and World Market Integration since 1700, The Review of Economics and Statistics, 93 (3): 800-813

-

Kelly R., Mikhail M. e Herman M.O. (2012), The Hunger Grains. The fight is on. Time to scrap EU biofuel mandates, Oxfam briefing paper No. 161 [link]

-

Kwiatkowski D., Phillips P. C. B., Schmidt P., e Shin Y. (1992), Testing the Null Hypothesis of Stationarity against the Alternative of a Unit Root, Journal of Econometrics, 54: 159–178

-

Liu X., Filler G. e Odening M. (2012), Testing for Speculative Bubbles in Agricultural Commodity Prices: A Regime Switching Approach, Paper prepared for the 123rd Eaae Seminar, Dublin, February 2012

-

Minot N. (2011), Transmission of World Food Price Changes to Markets in Sub-Saharian Africa, Ifri Discussion Paper 01059

-

Minot N. (2012), Food price volatility in sub-Saharan Africa: Has it really increased? Paper submitted to the conference of the International Association of Agricultural Economists in Iguazu, Brazil, August 2012

-

Oecd/Fao (2010), Price Volatility and Price Transmission, in Oecd-Fao Agricultural Outlook 2010, Oecd Publishing [link]

-

Oecd/Fao (2011), Price volatility in Food and Agricultural Markets: Policy responses [link]

-

Phillips P.C.B. e Perron P. (1988), Testing for a unit root in time series regressions, Biometrica 75, 335-346

-

Rapsomanikis G., Hallam D. e Conforti P. (2006). Market Integration and Price Transmission in Selected Food and Cash Crop Markets of Developing Countries: Review and Applications, in Agricultural Commodity Markets And Trade: New Approaches to Analyzing Market Structure and Instability, edited by Alexander Sarris and David Hallam, Fao, Rome

-

Ravallion M. (1986), Testing market integration, American Journal of Agricultural Economics,68 (2): 292-307

-

Robles, M., Torero, M. and von Braun, J. (2009), When Speculation Matters (Issue Brief 57). Washington, DC: International Food Policy Research Institute [link]

-

Rosa F. e Vasciaveo M. (2012), Agri-Commodity Price Dynamics: The Relationship Between Oil and Agricultural Market, Paper submitted to the conference of the International Association of Agricultural Economists in Iguazu, Brazil, August 2012

-

Rosa F. e Vasciaveo M. (2011), The Management of Risk in Farm Planning, Agribusiness Paesaggio & Ambiente, vol. XIV, p. 156-164-8, Issn: 2038-3371

-

Rosa F. e Nassivera F. (2012), Assessment of the customer satisfaction at the “Farm Gate markets”, forthcoming Journal of International Food and Agribusiness Marketing

-

Sanders, D. R., Irwin, S. H. and Merrin, R. P. (2010). The Adequacy of Speculation in Agricultural Futures Markets: Too Much of a Good Thing? Applied Economic Perspectives and Policy, 32: 77-94

-

Ya Lun Chou (1972), Probability and Statistics for decision making, edt Holt Rinehart and Wiston Inc

-

Zivot E., Andrews D.W.K. (1992), Further evidence on the great crash, the oil price shock and the unit root hypothesis, Journal of Business and Economic Statistics, 10: 251-270

- 1. I risultati sono disponibili su richiesta.

- 2. Le serie dei prezzi (selling prices of crop products, absolute prices), sono state rilevate dal database Eurostat per l’intero periodo esaminato mentre gli indici forniti dallo stesso DB sono disponibili solo a partire dal 1988.

- 3. In particolare nel 1992 il test ZA riporta un break strutturale per il girasole localizzato nell’intercetta (t-stat: -8.09).