| Istituto Nazionale di Economia Agraria |

Introduzione

L’Istat censisce numerose attività complementari a quella agricola in senso stretto, restituendo un quadro piuttosto complesso del settore primario in Italia che si estende dai processi di lavorazione e trasformazione delle materie prime in azienda, all’agriturismo, fino alla all’attività di sistemazione (extraziendale) di parchi e giardini. In sostanza, si tratta, da un lato, di attività ormai tradizionalmente entrate a far parte del quadro della diversificazione dei redditi agricoli, anche grazie al sostegno comunitario declinato nei programmi di sviluppo rurale (agriturismo, prima lavorazione di prodotti agricoli, trasformazione, produzione di energia); dall’altro, di attività più nuove, ma che stanno diventando alternative e significative sia dal punto di vista della creazione di reddito, che da quello della sopravvivenza e dell’evoluzione sociale del settore (attività ricreative e sociali, fattorie didattiche, servizio per gli allevamenti, sistemazioni di aree verdi).

L’importanza di un quadro quanto più esaustivo possibile delle attività remunerative connesse a quella primaria è almeno duplice. Una buona rappresentazione dell’articolazione e della diversificazione delle attività svolte nelle aziende agricole, infatti, contribuisce a una comprensione più chiara e realistica dell’agricoltura italiana, rispetto alla considerazione della sola attività primaria, in un contesto in cui l’agricoltura, già da molti anni, si apre ad altre funzioni, producendo un ampio spettro di beni e servizi. Allo stesso tempo, il Censimento fotografa un settore che, in buona parte, cerca di reagire al declino dei redditi agricoli, diversificando i processi produttivi e le attività. In una fase di sviluppo economico e sociale definita di post-produttivismo, anche l’agricoltura cerca di sottrarsi alle ricette della specializzazione produttiva e della standardizzazione del prodotto per sperimentare nuovi modelli produttivi basati sulla segmentazione del prodotto, sull’offerta di servizi, sulla valorizzazione dei beni pubblici prodotti dal settore primario (Wilson, 2008; Henke, Salvioni, 2010). Il passaggio dal produttivismo al post-produttivismo non è, naturalmente, un semplice passaggio di stadio: i modelli coesistono, a volte si sovrappongono, cercano legittimazione e sostegno pubblico nelle pieghe di una politica che a sua volta diventa polimorfica e complessa, cercando di rispondere a più istanze contemporaneamente, spesso trovandosi anche di fronte a trade off apparentemente insuperabili.

In sintesi, quello che emerge dal recente Censimento e di cui si cercherà di dare conto nelle pagine successive, è un ritratto estremamente composito dell’agricoltura italiana, che sta al passo con i processi di sviluppo tipici delle economie avanzate e in particolare in quelle europee. La coesistenza di diversi modelli e di diverse forme e intensità di interazione dell’attività agricola con le altre attività remunerative svolte in azienda trova pieno riscontro nelle pagine dei documenti che accompagnano la recente proposta di riforma della Pac, che parlano - al plurale - di riconoscimento e di valorizzazione dei “modelli di agricoltura europei” (Commissione Europea, 2010).

Questioni definitorie

Prima di addentrarci nella lettura dei dati censuari, vale la pena spendere qualche parola sui problemi definitori posti dal Censimento. In particolare, la definizione utilizzata dall’Istat di “attività remunerativa connessa” coglie due aspetti importanti. Il primo è quello della remunerazione: si tratta, dunque, di attività commerciali che non pongono l’azienda al di fuori dei mercati ma la avvicinano, semmai, a mercati diversi da quello strettamente agricolo ampliandone le connessioni sociali e territoriali. Il secondo aspetto che va sottolineato è che la definizione pone al centro l’azienda: si tratta, infatti, di funzioni attivate in azienda, che utilizzano i fattori di produzione destinati all’agricoltura e in molti casi, ma non necessariamente, in competizione con l’esercizio dell’attività primaria vera e propria.

Questa chiave di lettura è stata proposta in letteratura per classificare in modo operativo le attività di diversificazione delle aziende agricole (Roep, Van der Ploeg, 2003). In sostanza, come già accennato, le diverse attività non convenzionali in azienda possono essere classificate in due categorie1 a seconda del loro rapporto con l’attività primaria in senso stretto: le attività finalizzate all’approfondimento e alla valorizzazione della produzione agricola vengono definite di deepening, mentre se ci si riferisce ad attività che ampliano lo spettro di interessi dell’azienda, al di là dell’attività primaria in senso stretto, si parla di broadening.

Seguendo questo approccio, le attività proposte dal Censimento sono state classificate così come riportato in tabella 1. Va da sé che queste classificazioni hanno sempre un qualche elemento di arbitrarietà e, seguendo criteri diversi, alcune attività potrebbero essere altrettanto legittimamente classificate in una o nell’altra tipologia. È il caso, ad esempio, della produzione di energia, che potrebbe essere considerata deepening, soprattutto nella misura in cui la produzione di energia rappresenta un sottoprodotto delle attività agricole vere e proprie (Zezza, 2008).

Tabella 1 - Classificazione delle attività connesse censite

Il profilo statistico dell’azienda diversificata in Italia

In media, poco più di 76.000 aziende dichiarano di avere una o più attività remunerative “connesse” a quella agricola (4,7% del totale), per un totale di circa 10 milioni di giornate di lavoro ad esse dedicate (3,7%). Si tratta di un numero relativamente modesto di aziende, ma che si differenzia molto a seconda della dimensione. Per le aziende più ampie (da 10 ettari in su), infatti, quelle che diversificano acquistano quote crescenti, fino a pesare per quasi un quarto sul totale per le aziende al di sopra di 100 ettari (Tabella 2). Tuttavia, va segnalato che circa il 44% delle unità con attività connesse ricade nelle classi comprese tra 3 e 10 ettari.

Tabella 2 - Le aziende diversificate e le relative giornate di lavoro in Italia (%)

Fonte: Istat, Censimento dell'agricoltura 2010.

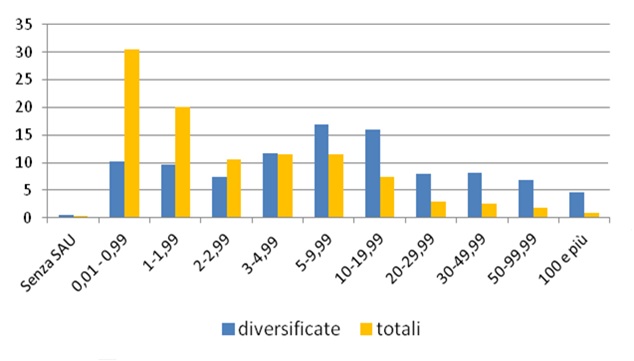

È interessante notare la distribuzione delle aziende diversificate e delle giornate di lavoro relative, per classi di dimensione delle aziende stesse e il confronto con l’universo censito (Figure 1 e 2). Nel caso delle aziende la distribuzione ha, sia per le diversificate, che per l’universo, un andamento a campana piuttosto “larga”, il che sta a indicare una concentrazione delle aziende nelle classi intermedie, senza picchi particolarmente elevati. Nelle classi più basse della distribuzione vi è una presenza di aziende diversificate relativamente maggiore rispetto alla distribuzione dell’universo, mentre per le classi più alte si verifica il contrario.

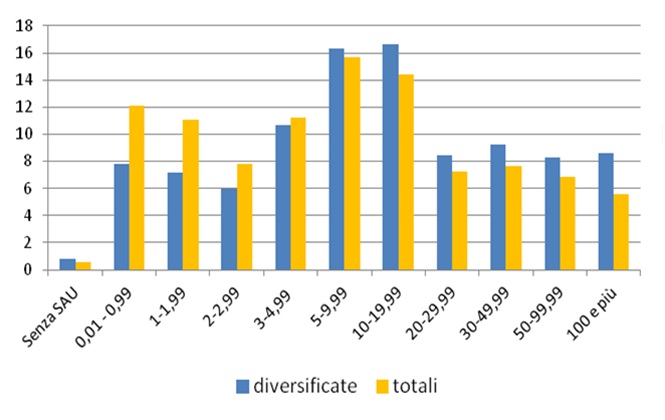

Anche nel caso delle giornate di lavoro la distribuzione è a campana sia per le aziende diversificate che per l’universo, riproducendo sostanzialmente l’andamento del numero di aziende per classe di ampiezza. Le aziende diversificate raggiungono il picco di frequenza nella classe tra 10 e 20 ettari, mentre l’universo delle aziende raggiunge il suo massimo di frequenza nella classe precedente. Inoltre, la quota delle giornate di lavoro nelle aziende molto piccole è maggiore per il totale delle aziende rispetto alle diversificate, mentre nel caso delle classi più ampie si verifica il contrario.

Figura 1 - Aziende per classi di ampiezza della Sau (%)

Fonte: Istat, Censimento dell'agricoltura 2010.

Figura 2 - Giornate di lavoro per classi di ampiezza della Sau (%)

Fonte: Istat, Censimento dell'agricoltura 2010.

In sostanza, da questo primo quadro di sintesi emergono due aspetti piuttosto interessanti: il primo è che, a fronte di una presenza rilevante di aziende diversificate nelle classi più piccole, si riscontra un aumento della loro incidenza al crescere della Sau, a conferma di una tendenza delle aziende con una certa dimensione fisica a esplorare le strade della diversificazione, in quanto dotate delle necessarie capacità imprenditoriali e delle connessioni socioeconomiche con il territorio e le istituzioni. L’altro elemento interessante è la maggiore frequenza di giornate di lavoro nelle classi di ampiezza più alte nelle aziende con attività connesse rispetto all’universo, probabilmente dovuta anche a processi di disattivazione di questa parte delle aziende agricole più grandi che esternalizzano il lavoro attraverso il contoterzismo.

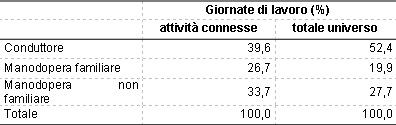

Guardando al tipo di lavoro prestato in azienda, è evidente come anche per le attività connesse la famiglia agricola giochi un ruolo fondamentale (Tabella 3). Tuttavia, rispetto all’universo delle aziende, per quelle diversificate l’apporto dei lavoratori salariati (sia i fissi che gli avventizi) in termini di giornate di lavoro sale di molto, dal 20% al 34%, contro i conduttori stessi che passano dal 52 al 40% e della famiglia che contribuisce, in entrambi i casi, con circa il 27%.

Tabella 3 - Giornate di lavoro per categoria di manodopera

Fonte: Nostre elaborazioni su dati Istat, Censimento dell'agricoltura 2010

Per quanto riguarda le tipologie di attività remunerative presenti in azienda, si va da funzioni molto vicine all’attività agricola vera e propria, che in qualche modo ne rappresentano la naturale continuità, come la lavorazione di alcuni prodotti in azienda o processi di trasformazione (deepening), ad altre che invece si pongono in qualche modo al di fuori dell’attività agricola in senso stretto, diventando spesso dei competitors rispetto all’uso dei fattori della produzione (broadening): si pensi, ad esempio, all’agriturismo o alla produzione di energia o alle esperienze di servizi sociali.

A questo proposito, è interessante quantificare le attività di diversificazione proprio sulla base dei fattori produttivi che essi prevalentemente coinvolgono e quindi avere un’idea del tipo di competizione che le nuove attività possono generare rispetto a quella tradizionale di produzione di beni agricoli (Henke, Salvioni, 2011). In tal senso, riprendendo una tavola tassonomica proposta dall’Ocse (Oecd, 2009), è possibile classificare le funzioni a seconda se predomina la competizione sul fattore terra, lavoro o capitale. Il risultato è presentato nella tabella 4, nella quale si evidenzia una netta prevalenza di aziende con attività che competono sul fattore lavoro (55% del totale), contro il 13% di aziende che hanno attività in competizione per il fattore terra e il 32% per cui la competizione riguarda prevalentemente il capitale. Ciò, in parte, tende a confermare il ricorso ad attività connesse per una migliore remunerazione dell’occupazione in azienda, a vantaggio della famiglia agricola nel suo complesso.

Tabella 4 - Attività connesse e competizione sui fattori della produzione (% delle aziende diversificate)

Fonte: Nostre elaborazioni su dati Istat, Censimento dell'agricoltura 2010

Come è lecito aspettarsi, molte aziende possono attivare diverse funzioni contestualmente, per cui spesso si parla di sistemi multifunzionali complessi (Aguglia, Henke, Salvioni, 2008). Per questo motivo, è difficile calcolare delle percentuali sulla distribuzione delle attività per classi di ampiezza delle aziende; tuttavia, emerge piuttosto chiaramente come nelle classi più piccole tendano a prevalere le funzioni più vicine all’agricoltura, cioè di deepening, (soprattutto quelle di trasformazione dei prodotti agricoli), mentre al crescere delle dimensioni delle aziende cresce lo spostamento verso attività di tipo broadening: agriturismo, produzione di servizi e contoterzismo.

Le attività connesse nelle agricolture regionali

Come spesso succede, il dato medio nazionale nasconde un’articolazione molto spinta a livello regionale. Se si territorializzano le informazioni sulle attività connesse, il numero di aziende interessate mostra una variabilità che va da poco meno del 20% in Trentino Alto Adige all’1,6% in Puglia, con un peso delle giornate di lavoro che, anche in questo caso, varia sensibilmente – tra il 9% circa della Lombardia e lo 0,7% della Calabria (tabella 5). Dai dati appare piuttosto evidente una sorta di gradiente di diversificazione dal Nord al Sud del Paese. Quattro regioni, tutte del Nord, hanno un numero di aziende diversificate superiore al 10% (Trentino Alto Adige, Lombardia, Valle d’Aosta e Piemonte), mentre spicca il dato del Veneto, unica regione del Nord con un dato inferiore al 5%. Dal Lazio in giù, le quote sono tutte decisamente più esigue, con la punta massima della Sardegna che si ferma, comunque, al 4,6%. Va notato, nel caso del Veneto, un certo equilibrio tra il peso delle aziende con attività connesse e il peso delle giornate di lavoro a esse dedicate.

Tabella 5 - Le aziende con attività connesse e relative giornate di lavoro per regione

Fonte: Istat, Censimento dell'agricoltura 2010

Altro elemento interessante è che in tutte le regioni italiane le aziende attivano sicuramente più di una funzione: infatti, in tutti i casi la somma delle aziende con specifiche funzioni è superiore al numero totale delle aziende con attività connesse. Anche in questo caso, la media nazionale nasconde una notevole mobilità (Tabella 6): il valore è pari al 30% per l’Italia nel suo complesso (cioè il numero di aziende con specifiche funzioni è maggiore del 30% del totale delle aziende che dichiarano di avere almeno un'attività “secondaria”2), ma oscilla dal 15% in Sicilia, al 78% in Liguria.

Classificando anche le informazioni regionali secondo le due tipologie individuate, si evidenza il peso molto significativo delle attività di broadening in tutte le regioni, con punte particolarmente elevate in Trentino Alto Adige, Toscana, Umbria e Molise3. Questo dato in parte contraddice l’idea che il processo di diversificazione tenda a favorire attività più “vicine” all’agricoltura (deepening) rispetto a quelle per le quali ci si allontana più nettamente dall’attività primaria vera e propria (broadening). Per le tre regioni menzionate l’attività che connota questa evidente preponderanza della tipologia di broadening è l’agriturismo, mentre nel caso del Molise a prevalere è l’attività di contoterzismo. Liguria e Campania sono gli unici due casi in cui a prevalere sono le attività di deepening, per entrambe grazie al peso notevole della funzione di trasformazione dei prodotti e per la Liguria anche grazie alla silvicoltura.

Tabella 6 - Classificazione delle attività connesse per regione

Fonte: Nostre elaborazioni su dati Istat, Censimento dell'agricoltura 2010

Attività connesse: un confronto temporale

Le attività remunerative connesse sono state considerate dall'Istat a partire dal 5° Censimento dell'agricoltura del 2000 e la rilevazione è proseguita anche con le Indagini sulle strutture agricole (Spa) del 2003, 2005 e 2007. La definizione generale è simile, in quanto vengono rilevate soltanto le attività considerate remunerative, ma sono cambiate nel tempo le categorie contemplate nel questionario. Nel 2000 l'agriturismo è stato considerato a parte e le categorie erano rappresentate da 5 attività specifiche, oltre alla categoria "Altro" che raccoglieva le restanti attività. Quest'ultima categoria viene mantenuta anche nelle rilevazioni successive, ma cambia il numero di attività specifiche: 2003 erano 8, salgono a 10 nel 2005 e 2007, per raggiungere le 16 attività con il Censimento 2010.

L'aumento del numero di attività considerate può comportare da un lato una maggiore probabilità di individuare attività connesse in azienda e dall'altro una maggiore precisione nella definizione delle attività stesse, quindi non è detto che il numero di aziende cresca in funzione dell'aumento delle tipologie di attività considerate. Questi aspetti definitori e anche le differenze nell'universo di riferimento - che comunque riguarda soprattutto le microaziende al di sotto di 1 ettaro - possono pregiudicare le analisi dei dati tra anni diversi, ma il tentativo di confronto nel tempo può evidenziare le tendenze di fondo dei processi di diversificazione delle aziende agricole e aiutare a comprendere se il fenomeno tende a consolidarsi creando una tipologia specifica di azienda agricola.

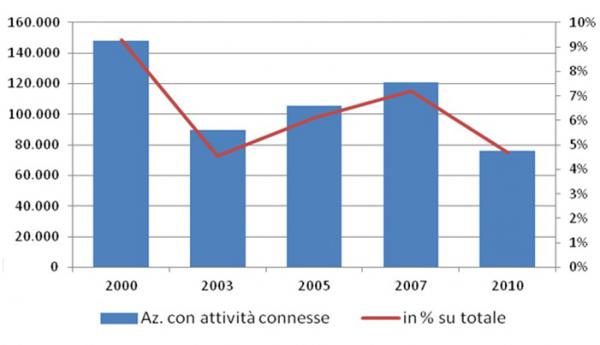

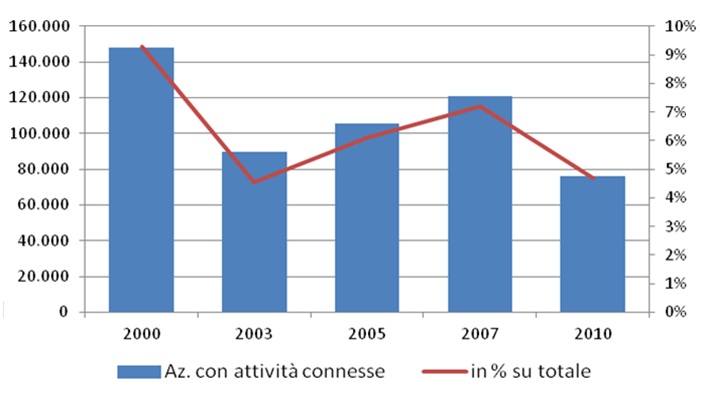

I dati non sono di facile lettura: le 148.000 aziende che hanno dichiarato attività remunerative alla data del censimento nel 2000 si riducono a 89.000 nel 2003 per poi crescere rapidamente fino a 121.000 nel 2007 e ridursi nuovamente a 79.000 con il censimento più recente (Figura 3). L'impressione generale è che la diversificazione sia un fenomeno ormai connaturato all'azienda agricola, ma che rimane confinato a un numero relativamente contenuto di aziende (5-6% del totale), concentrate nelle classi di ampiezza medio-piccola (2-20 ettari) ma con un'incidenza relativa piuttosto consistente nelle aziende di maggiore dimensione. La scelta della diversificazione è senz'altro legata alla necessità di fonti di reddito aggiuntive, ma non va sottovalutata la scelta imprenditoriale di affiancare all'attività agricola principale altre attività che aumentano la redditività dei fattori produttivi.

Figura 3 - Aziende con attività connesse tra il 2000 e il 2010

Fonte: Istat, Censimento dell'agricoltura 2000 e 2010; Indagine sulle strutture agricole 2003, 2005 e 2007

Gli impianti per la produzione di energia rinnovabile

La crescita delle fonti di energia rinnovabile registrata in questi ultimi anni ha coinvolto anche il settore agricolo, per il quale sono stati predisposti specifici incentivi volti a promuovere impianti di piccola potenza nelle aziende agricole. A fronte di un crescente interesse sono aumentate anche le esigenze conoscitive sulle caratteristiche di questi impianti in relazione alle tipologie di aziende agricole che hanno deciso di investire nelle fonti energetiche rinnovabili.

Il censimento rileva gli impianti per la produzione di energia rinnovabile in misura più dettagliata rispetto a quanto già rilevato per la prima volta con la Spa 2007, ampliando la rilevazione anche agli impianti che producono energia soltanto per il reimpiego in azienda oltre che a quelli che la destinano alla vendita4. Per questo motivo il numero complessivo di aziende con impianti, pari a 21.573 unità, è di gran lunga superiore alle 3.485 impianti che prevedono ricavi per l'azienda rilevati nella sezione dedicata alle attività connesse (Tabella 7).

Tabella 7 - Aziende con impianti di produzione di energia rinnovabile per classi di Sau

Fonte: Istat, Censimento dell'agricoltura, 2010

Gli impianti rilevati complessivamente ammontano a 22.974, quindi si evince che il 6% delle aziende ha dichiarato di possedere almeno due impianti. Il 75% degli impianti riguarda l'installazione di pannelli fotovoltaici, che presentano una tecnologia relativamente semplice da installare, con un costo di investimento medio-basso, adatta all'autoconsumo e specificatamente favorita agli incentivi programmati tra il 2007 e il 2010. Al secondo posto, con il 9% degli impianti, troviamo gli impianti per la produzione di energia da biomasse, che normalmente sono in grado di fornire calore per il riscaldamento e energia elettrica. È rilevante la consistenza degli impianti classificati nella categoria "Altri" (11%), che potrebbero riguardare ad esempio la geotermia. Poche centinaia di casi riguardano gli impianti eolici, per il biogas e per l'idroenergia: si tratta comunque di impianti che richiedono un impegno finanziario e tecnico piuttosto elevato e che sono giustificati soltanto nel caso di vendita della produzione energetica.

La conferma di una sostanziale differenza nell'interesse per le diverse tipologie di impianti viene dalla diversa diffusione in funzione delle classi di ampiezza: la maggior parte dei pannelli fotovoltaici si concentra nelle aziende al di sotto dei 20 ettari, mentre per gli impianti a biogas cresce la loro diffusione al crescere della dimensione aziendale, molto probabilmente legata alla presenza di allevamenti zootecnici di grandi dimensioni. Per quanto riguarda la distribuzione territoriale emerge un interesse per questi impianti decisamente superiore al Nord rispetto a quanto rilevato nelle aziende del Centro-Sud. Spicca il dato del Trentino Alto Adige, dove il 12% delle aziende ha dichiarato di possedere impianti fotovoltaici (10%) e/o per la produzione di biomassa (2%), ma anche le altre regioni settentrionali presentano incidenze variabili tra il 2 e il 6% delle aziende totali. Nel Centro Sud soltanto la Toscana presenta una diffusione pari al 3%, mentre nelle restanti regioni il grado di diffusione non supera quasi mai l'1% delle aziende complessive. Probabilmente un ruolo fondamentale è svolto dalle amministrazioni locali che in alcune regioni hanno promosso in modo capillare l'adozione di questi sistemi innovativi, sfruttando in modo adeguato il sistema degli incentivi.

Conclusioni

Il quadro che emerge dall'analisi dei dati censuari sembra confermare che i processi di diversificazione in atto riguardano un numero di aziende ancora abbastanza limitato. Al di là degli aspetti metodologici e definitori, che in futuro dovranno essere ulteriormente approfonditi, sembra che le aziende che diversificano le loro attività si comportino in modo simile a quelle convenzionali che nel corso dell'ultimo decennio si sono ridotte in misura drastica a causa di una redditività sempre più scarsa. Le attività connesse potrebbero rappresentare un estremo tentativo di incrementare il reddito d'impresa e giustificare quindi l'esistenza dell'azienda agricola. A fronte di una probabile carenza di competenze e di capacità imprenditoriali adeguate per attività piuttosto diverse dalle consuete pratiche agronomiche, la scelta di abbandonare l'attività connessa potrebbe coincidere con la chiusura dell'azienda stessa.

Un ulteriore approfondimento meriterebbe anche l'evidente tendenza a riscontrare un numero relativamente più elevato di aziende con attività connesse nelle aziende di ampiezza medio-grande. È probabile che utilizzando un parametro di dimensione economica, piuttosto che fisico come la Sau, la differenza tra aziende piccole e medio-grandi sia ancora più evidente. Questa differenziazione pone alcune questioni in termini di politiche adatte a far crescere le opportunità di reddito per le imprese agricole più in difficoltà. Se escludiamo una quota, ancora consistente, di aziende "non-imprese" che devono la loro esistenza a fattori extra-imprenditoriali (residenza in aree rurale, stili di vita, patrimonio fondiario), la diversificazione rimane comunque una leva per accrescere il reddito e migliorare l'allocazione dei fattori produttivi, come segnalato da una ricerca di Nomisma (Spigola, 2012). In questo contesto un elemento centrale per consolidare i processi di diversificazione (remunerativa) è la posizione delle aziende, la rete di relazioni e l'ambiente socio-economico locale. Anche gli incentivi finanziari più mirati e un'amministrazione pubblica più efficiente possono giocare la loro parte nel facilitare l'accesso delle neo-imprese diversificate. In altre parole, possono essere più potenti i fattori esterni all'azienda di quelli interni per la messa in moto di processi di diversificazione e per il loro successo non effimero.

In estrema sintesi, da una prima lettura dei dati del censimento sembra emergere, al di là delle novità interessanti che riguardano i processi di diversificazione e trasformazione aziendale, una sorta di “limitata capacità” delle aziende ad accedere a nuove funzioni e nuove attività remunerative. In alcuni casi il fattore limitante potrebbe essere l’attività stessa (come, ad esempio, le fattorie didattiche o terapeutiche) che sono molto innovative dal punto di vista sociale ma rappresentano probabilmente una nicchia non espandibile oltre certe dimensioni. In altri casi il fattore limitante potrebbe essere rappresentato dai limiti strutturali dell’agricoltura italiana (piccola dimensione, età avanzata degli agricoltori) che finiscono col frenare i processi di investimento e trasformazione necessari per dare vita ad attività remunerative alternative a quella agricola vera e propria. A questo proposito, sarebbe interessante approfondire il tema confrontando la realtà italiana con quanto succede nelle altre realtà europee e soprattutto analizzare con strumenti adeguati l’efficacia di venti anni e più di politiche orientate alla diversificazione delle attività agricole e aziendali.

Riferimenti bibliografici

-

Aguglia L., Henke R., Salvioni C. (2008) (a cura), Agricoltura multifunzionale. Comportamenti e strategie imprenditoriali alla ricerca della diversificazione, Inea, Studi & Ricerche, ESI, Napoli

-

Commissione Europea (2010), «The Cap towards 2020: Meeting the food, natural resources and territorial challenges of the future», Com(2010)675, Brussels

-

Henke R., Salvioni C., (2011), «La diversificazione dei redditi nelle aziende agricole italiane», QA – Rivista dell’Associazione Rossi-Doria, 3, pp.25-56

-

Henke R., Salvioni C. (2010), «La diversificazione del reddito nelle aziende agricole italiane: una via di uscita dalla crisi?», XLVII Convegno Sidea, Campobasso, www.sidea.org

-

Oecd (2009), The role of agriculture and farm household diversification in the rural economy, Paris

-

Roep D., Van Der Ploeg J.D. (2003), Multifunctionality and rural development: the actual situation in Europe, in van Huylenbroeck G and Durand G. (eds.), Multifunctional Agriculture. A new paradigm for European Agriculture and Rural Development, Ashgate, Aldershot (UK) and Burlington (Vt, Usa)

-

Spigola M. (2012) Diversificare l'attività conviene e i redditi agricoli lo dimostrano, L'Informatore Agrario, n. 28

-

Van Der Ploeg J.D. (2000), «Revitalizing agriculture: farming economically as starting ground for rural development», Sociologia Ruralis, 40, 4, pp. 497-511

-

Wilson G.A. (2008), «From weak to strong multifunctionality: Conceptualising farm-level multifunctional transition pathways», Journal of Rural Studies, 24, pp. 367-383

-

Zezza A. (2008) (a cura), Bioenergie: quali opportunità per l’agricoltura italiana, Inea, Studi & Ricerche, ESI, Napoli

- 1. In realtà, le categorie proposte da Van Der Ploeg sono tre: alle due menzionate nel testo, particolarmente utili per la nostra analisi, se ne aggiunge una terza, il “regrounding”, che fa riferimento ad attività per le quali avviene una mobilizzazione dei fattori della produzione verso attività diverse o uno spostamento verso diversi fattori della produzione (da esterni ad interni). Si tratta, ad esempio, della pluriattività (che sposta il fattore lavoro al di fuori dell’azienda) o dell’economic farming che prevede una sostituzione di input esterni con input prodotti internamente all’azienda (Van Der Ploeg, 2000).

- 2. Le funzioni connesse individuate dal Censimento sono 98.839, mentre le aziende che hanno almeno un’attività sono 76.148. Quindi le prime superano del 30% le seconde.

- 3. Nella tabella 6 appare anche la dicitura “altre” presente nel data base del Censimento e quindi non riconducibili alle due tipologie individuate.

- 4. Non sono considerati gli impianti situati nei terreni dell'azienda, se il conduttore non è coinvolto nella produzione di energia (es. affitto del terreno). Sono esclusi gli impianti utilizzati soltanto per la casa del conduttore (es. pannelli solari o sistemi di riscaldamento a legna).