Come è noto, nella primavera 2008 il Consiglio dell’Unione europea ha adottato il nuovo regolamento relativo alla nuova Organizzazione Comune di Mercato (OCM) del vino. Alcuni articoli (Pomarici, Sardone, 2008a e 2008b; Boatto, Teo, 2008), hanno già illustrato come la nuova riforma miri a rendere più competitive le imprese vitivinicole europee, a rafforzare l’appeal del vino europeo e a conquistare nuove quote di mercato, sia all’esterno che all’interno dell’Unione stessa. Questi obiettivi dovrebbero essere raggiunti attraverso l’applicazione di regole semplici, chiare ed efficaci, e mediante profondi cambiamenti introdotti negli strumenti dell’OCM stessa, volti a promuovere una forte riduzione degli strumenti di intervento sul mercato. Tuttavia gli effetti del recepimento di tali cambiamenti si diversificano sia in base alle diverse modalità di applicazione delle misure nei diversi Paesi, che in base ai diversi prodotti che caratterizzano i vari e differenziati contesti territoriali.

In questa nota, si presentano i risultati di una analisi volta a descrivere come la riforma dell’OCM è stata comunicata, compresa, attuata e giudicata da un ampio campione di aziende vitivinicole del comprensorio della Franciacorta. Questo territorio, situato in provincia di Brescia tra il lago d'Iseo e l'inizio della pianura Padana, interessa 19 comuni ed è caratterizzato da tempo da una produzione di vini e soprattutto di spumanti di qualità. Nell’ultimo decennio, in particolare, si è assistito ad un importante e costante sviluppo del Franciacorta, sia dal punto di vista produttivo che commerciale. Questo ha consentito al comparto di crescere fino alle attuali dimensioni caratterizzate dalla presenza di oltre 100 aziende produttrici, da una superficie vitata di circa 2.400 ettari (anno 2009) e da una produzione che nell’ultima annata ha superato i 10 milioni di bottiglie di Franciacorta DOCG (Figura 1). E quest’ultimo è appunto il prodotto di riferimento del territorio; solo una quota assai inferiore di produzione è destinata al Curtefranca DOC e al Sebino IGT, che peraltro stanno cedendo gradualmente il passo al ben più quotato “bollicine”.

Figura 1 - Numero di contrassegni di Franciacorta DOCG , 2003-2010

Fonte: nostra elaborazione su dati del Consorzio per la tutela del Franciacorta, 2011

L’indagine sui principali cambiamenti introdotti con la nuova OCM si è svolta mediante interviste dirette a persone che ricoprono posizioni chiave in azienda (proprietari, direttori commerciali o enologi). Nel campione si è cercato di rappresentare quanto più fedelmente possibile la struttura produttiva del territorio caratterizzata da numerose piccole aziende e da un ridotto numero di imprese più grandi. In assenza di dati precisi sulle dimensioni di tutte le aziende vitivinicole del territorio, tuttavia, le 17 aziende intervistate (pari a circa il 16% delle aziende iscritte al Consorzio di tutela), sono per il 65% piccole (fatturato inferiore a 1,5 milioni di euro) e il restante 35% medio-grandi (oltre 1,5 milioni di euro di fatturato).

L’indagine è stata centrata sull’impatto che i cambiamenti della riforma OCM hanno avuto sulle aziende della Franciacorta. Nel dettaglio sono state analizzate: le modalità con le quali le aziende sono state informate sulla nuova OCM, la valutazione delle principali misure di sostegno previste nella nuova OCM, gli effetti attesi della riforma sulle imprese e sul contesto produttivo territoriale, il possibile impatto delle nuove norme sull’etichettatura, le nuove modalità dei controlli della produzione, le nuove funzioni attribuite dalla OCM alla Commissione europea in tema di aspetti tecnologici e merceologici.

Le fonti informative e la valutazione d’insieme della riforma

Prima di tutto si è voluto comprendere come gli intervistati abbiano ottenuto le informazioni relative alla nuova OCM e ai cambiamenti da questa introdotti rispetto alla normativa precedente. Ovviamente, tali informazioni hanno un’importanza chiave per poter conformare la propria attività al mutato contesto normativo. I risultati mostrano che le informazioni relative alla nuova legislazione sono state ottenute tramite il Consorzio (52% degli intervistati) e le organizzazioni professionali agricole (42% degli intervistati), come pure l’Ente vini bresciani.

Solamente due intervistati hanno approfondito l’argomento in prima persona.

L’aspetto più interessante è però quello relativo alla percezione dell’adeguatezza del proprio livello di informazione e conoscenza del tema. In una scala da 1 a 10, il risultato è stato mediamente non del tutto sufficiente (5,7) con un range molto dilatato che va da 2 a 10 punti. Questo aspetto appare certamente degno di nota: il “sistema” informativo, nonostante le diverse occasioni e opportunità create, non sembra essere stato adeguato al fine di promuovere una comunicazione agli imprenditori sufficiente circa i principali cambiamenti introdotti dalla nuova OCM.

Perlomeno così è stato percepito, soprattutto dalle aziende di piccole dimensioni che denotano un grado di informazione peggiore (5,1) e sono maggiormente vincolate alle attività informative degli organi associativi.

Successivamente, si è entrati nel dettaglio delle principali misure previste dalla nuova OCM e si è richiesto un giudizio sintetico per ognuna di esse. Per facilitare l’analisi si è assegnato, per ogni opzione di risposta, un valore che va da 1 (molto negativo) a 5 (molto positivo) e successivamente si sono calcolate la media aritmetica e la deviazione standard (un semplice indice statistico in grado di misurare la dispersione dei voti intorno alla media) delle risposte tra tutti i questionari. Nella tabella 1 vengono elencate le questioni affrontate con l’intervistato e i rispettivi risultati.

Tabella 1 - I principali contenuti della nuova OCM e la relativa valutazione

I cambiamenti nelle misure di sostegno

Uno sguardo d’insieme permette di notare come il giudizio espresso mediamente dagli intervistati sia stato, in tutti i casi tranne uno, di poco superiore a 3 che era il livello di indifferenza tra un giudizio negativo (1 e 2) e uno positivo (4 e 5). Parallelamente anche la deviazione standard è risultata piuttosto omogenea, mediamente pari a 1,0. Nell’insieme, quindi, sembra emergere una valutazione solo di poco spostata verso un apprezzamento positivo della nuova OCM, ma con posizioni divergenti tra le aziende di diverse dimensioni. Le cantine di piccole dimensioni denotano una maggiore indifferenza alle misure di sostegno, mentre quelle più grandi mostrano un giudizio più netto: per esempio, sono favorevoli al termine degli aiuti alla distillazione di crisi e al sostegno alla distillazione dei sottoprodotti. L’eccezione è rappresentata dall’eliminazione dei diritti di impianto per la quale il giudizio espresso è decisamente più negativo e la varianza piuttosto elevata (punteggio medio pari a 2,1, equivalente ad un giudizio “negativo” e deviazione standard pari a 1,3). Ma per una più corretta interpretazione dei risultati è utile approfondire il loro legame con le particolari condizioni tecnico-economiche e produttive locali.

Più in dettaglio, i produttori del Franciacorta appaiono piuttosto “indifferenti” al premio, transitorio e limitato, previsto dal regolamento per le estirpazioni. Ciò è certamente conseguenza del fatto che il premio non è mai stato chiesto in questo territorio in quanto il Franciacorta è, ancor oggi, in continuo sviluppo produttivo e non mostra segni di arretramento.

Per quanto concerne le modifiche principali circa gli strumenti di intervento sul mercato (aiuti alla distillazione di crisi con termine nel 2012, distillazione dei sottoprodotti, vendemmia verde), le risposte hanno determinato un punteggio medio molto simile, e assai vicino all’indifferenza: solamente il sostegno alle distillazioni dei sottoprodotti ha una media più tendente al “positivo” (3,4), e hanno anche una motivazione probabilmente molto simile. La quotazione del Franciacorta sul mercato, infatti, è tale da rendere i produttori relativamente poco dipendenti dagli aiuti che possono essere incassati per le distillazioni dei sottoprodotti o grazie alla vendemmia verde. Inoltre la domanda di Franciacorta per ora è ancora tale da rendere superflua qualsiasi attività di contenimento dell’offerta (vendemmia verde). O meglio, per il controllo della produzione è sufficiente una attenta e corretta attuazione dei vincoli che sono ancora presenti in termini di diritti d’impianto. Dalle interviste è emerso che solamente una piccola azienda ha attuato nel 2009 la vendemmia verde, non per un esubero di quantitativo, ma per seguire una politica di elevata qualità. Ciò spiega quindi come mai gli aiuti alle distillazioni e alla vendemmia verde siano stati poco apprezzati dai produttori del Franciacorta.

La questione relativa al termine nel 2015 dei diritti di impianto, invece, merita una attenzione specifica. Il risultato “negativo” per la futura eliminazione dei diritti, è visto con preoccupazione in quanto verrebbe meno, proprio per un prodotto che teoricamente presenta ancora margini di sviluppo, l’unico fattore che oggi permette di evitare una condizione di eccesso di offerta che potrebbe determinare un crollo dei prezzi. Dall’altro lato il risultato elevato della deviazione standard mostra che qualche azienda ritiene che questa misura possa rivelarsi vantaggiosa in quanto porterebbe ad una produzione vincolata non più alle norme di regolamentazione, ma all’evoluzione del mercato e all’efficienza dell’azienda. Lo sviluppo di vitigni in questa zona ha evidenziato di recente un vero e proprio “boom”: negli ultimi 10 anni, gli ettari vitati sono aumentati di ben il +170%. Ciò significa che è necessario un periodo di assestamento e di studio delle strategie future per favorire un consolidamento del mercato e delle aziende. In tal senso va la decisione del Consorzio di tutela di confermare il divieto di nuovi impianti anche per il prossimo anno.

I cambiamenti nel sistema dell’etichettatura

Anche per quanto riguarda i cambiamenti circa le informazioni che si possono mettere in etichetta (indicazione del vitigno e dell’anno anche sui “vini varietali”), il risultato delle interviste, riportato sempre nella tabella 1, è stato piuttosto “indifferente”. Il fatto che la realtà del Franciacorta annoveri nel suo portafoglio prodotti solamente vini DOP e IGP, ossia di qualità, ha influenzato fortemente tale giudizio. Infatti, se per il Prosecco (vino “varietale”) la possibilità di indicare l’annata di produzione e il vitigno senza una denominazione di origine o una indicazione geografica ha accentuato il pericolo di una imitazione da parte dei produttori stranieri (Boatto, Teo 2008), il Franciacorta si contraddistingue per il suo metodo di produzione e dunque può essere soggetto in misura minore a tale tipo di problema.

Inoltre, secondo le aziende interpellate, l’uniformità a livello europeo del sistema delle denominazioni (ossia il passaggio dalle diciture DOCG, DOC e IGT a quelle DOP e IGP) non porterà sostanziali cambiamenti né per il loro prodotto né sulle proprie strategie di comunicazione e commerciali. Su questo aspetto, le aziende appaiono particolarmente allineate e concordi grazie al basso valore dell’indice di variabilità (0,8).

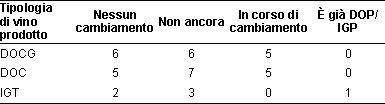

A proposito delle strategie aziendali, si è chiesto alle aziende se hanno già provveduto o provvederanno al cambiamento in etichetta del proprio prodotto. Le risposte sono riportate in tabella 2.

Tabella 2 - Implicazioni delle nuove regole sull’etichettatura sulle strategie aziendali: numero di aziende che adottano o meno cambiamenti nella comunicazione in etichetta

Risulta interessante il fatto che il 70% dei produttori non abbia ancora deciso di modificare il proprio prodotto e nessuno lo abbia mutato in DOP. Non bisogna dimenticare che esiste la possibilità di indicare sulle etichette la dicitura in formato europeo anche accanto a quella tradizionale. Per i pochi che producono IGP solamente una azienda ha già effettuato il passaggio, tre imprese non hanno ancora cambiato e due non faranno alcuna modifica. La percezione è che, alla fine, si manterrà sostanzialmente in tutti i casi la dicitura tradizionale.

La nuova configurazione dei controlli alla produzione

Si è anche affrontata la questione relativa alla nuova funzione dei Consorzi di tutela che perdono il controllo alla produzione (ma non quello al commercio) e assumono maggiore responsabilità nelle attività di promozione del prodotto e nel favorire l’aggregazione tra le aziende. Si è chiesto allora di indicare quali potranno essere le conseguenze; in altre parole, se i Consorzi saranno “meno utili” (voto 1), “più utili” (3) o “non subiranno cambiamenti” (2). La media è risultata essere di 2,1, si assume cioè che questi enti non subiranno cambiamenti sostanziali. Però la deviazione standard è risultata pari a 0,8 (valore piuttosto alto per un range che va da 1 a 3); evidentemente si è avuto un anamento tra due concetti opposti: quello negativo, determinato dal fatto che il cambiamento alla fine riduce gli incarichi del Consorzio, e quello positivo, caratterizzato dalla convinzione che tali enti avranno un peso in meno e la possibilità di dedicarsi di più agli altri obiettivi di notevole valenza.

Dall’altro lato, i controlli sono stati affidati ad enti terzi. Si è domandato allora, in una scala da 1 a 5, la probabilità che si attribuisca ad alcune possibili conseguenze, più o meno favorevoli; nella tabella 3 vengono illustrati i risultati.

Tabella 3 - Probabili conseguenze dell’affidamento dei controlli ad enti terzi

La lettura dei risultati, in questo caso, merita un’attenzione particolare. Generalmente i valori della media sono vicini a 3; perciò potrebbe sembrare che gli operatori non si aspettino cambiamenti né positivi né negativi al passaggio dei controlli della produzione ad enti terzi. Invece i valori relativi alla deviazione standard sono spesso rilevanti e mostrano una diversità di opinione fra le aziende franciacortine. Dunque non sembra esserci chiarezza e omogeneità di giudizio su quali conseguenze si potranno avere dal cambiamento normativo sui conrolli.

Però si può scorgere una leggera tendenza verso una maggiore oggettività nell’effettuare le verifiche, testimoniata anche dal fatto che la voce “Nessun cambiamento sostanziale” non assume una votazione positiva (dunque non sono escluse modifiche profonde) e mostra una dispersione dei voti contenuta, mentre quella riferita a “Maggiore omogeneità ed oggettività di trattamento delle aziende” vira verso una maggiore probabilità di realizzazione.

In ultima analisi è unanime la considerazione che non ci saranno problemi a proposito della conoscenza del territorio locale da parte dei nuovi enti. Questo è dettato sostanzialmente dal fatto che ValoreItalia (l’ente che si occuperà dei controlli nella zona Franciacorta) ha sostituito in toto il Consorzio di tutela e ne ha assunto la stessa configurazione. Ecco perché l’opzione “Mancanza di conoscenza del territorio” risulta essere l’unica ad avere valenza minima (1,9).

Il nuovo ruolo della Commissione europea

La riforma comunitaria ha anche modificato la posizione della Commissione europea nel panorama vitivinicolo. Si è dunque chiesto il parere sul maggior accentramento di potere da parte della Commissione (si pensi all’autorizzazione di nuove pratiche enologiche, nonché all’approvazione finale di nuove domande di protezione). Sempre in relazione ad una scala di valori da 1 a 5, la media delle interviste è risultata essere 2,2 punti, mentre la deviazione standard pari a 1,1. Probabilmente il giudizio “negativo” è comune alla maggior parte degli operatori nel mondo del vino italiano. Evidentemente il fatto che molti Stati membri, carenti in conoscenza ed esperienza enologica, possano intervenire su questioni importanti è stato visto con preoccupazione. Per molti il rischio è che ci sia un appiattimento e una omologazione della qualità del vino che sicuramente danneggerebbe il nostro paese.

L’ultima questione sulla quale si è indagato, è stata la valutazione della limitazione degli interventi da parte dell’Europa per rendere più indipendente il settore. Con la stessa formula della domanda precedente, ma con una scala da 1 (poco) a 3 (molto), si è domandata la probabilità di realizzazione di alcuni scenari possibili.

Nella tabella 4 vengono riportati i risultati.

Tabella 4 - Probabili conseguenze della liberalizzazione del settore

Diverse riflessioni possono essere svolte. La prima è che l’imprenditorialità sarà certamente l’elemento più rilevante, anche più della competitività in sé. Sono quindi percepite come più importanti soprattutto le capacità manageriali e finanziarie comuni anche a tutti gli altri settori produttivi, piuttosto che altri aspetti che pure possono influenzare la competitività, soprattutto in termini di soli costi di produzione. Questo dato ha visto però un netto divario tra le aziende piccole e quelle medio-grandi. In particolare quest’ultime, che evidentemente adottano già un approccio imprenditoriale al mercato, hanno rimarcato sensibilmente l’emersione di questi aspetti manageriali. Poi è stato sostanzialmente escluso che le aziende più piccole debbano avere maggiori difficoltà a causa della liberalizzazione del mercato; in questo territorio non mancano certo piccole aziende di grande successo che hanno saputo differenziare le proprie produzioni e segmentare adeguatamente i mercati di riferimento. Sempre dall’analisi emerge che il livello qualitativo del vino non dovrebbe subire danneggiamenti anche se alcune aziende, soprattutto di ridotte dimensioni, si sono manifestate molto preoccupate dal possibile depauperamento della qualità del prodotto a favore di un più facile collocamento sul mercato a prezzi allettanti.

Alla fine il concetto è chiaro, non ci sarà alcun cambiamento sostanziale (media 2,1) e il nuovo ruolo dell’UE non andrà ad influire in modo determinate sulla competizione e sulle caratteristiche qualitative del prodotto.

A livello generale, per i produttori del Franciacorta la nuova riforma OCM non sembra destinata a portare significative variazioni, seppur le opinioni delle aziende risultino talvolta contrastanti e opposte. Sebbene il campione intervistato non può essere assunto come la totalità delle aziende, pare che il forte posizionamento dei prodotti della Franciacorta porti questo territorio a sembrare meno influenzato dalle principali misure introdotte dalla riforma dell’OCM.

In conclusione, i risultati ottenuti rispetto ad una ultima domanda di sintesi sono esplicativi: alla richiesta di una valutazione generale sulla riforma comunitaria, in una scala da 1 a 10, l’esito è stato nettamente insufficiente ed unanime (media pari a 4,8 e deviazione standard pari a 1,1) e soltanto due produttori hanno conferito la sufficienza (voto 6).

Anche in un territorio nel quale le produzioni vitivinicole di qualità rappresentano un elemento fortemente caratterizzante e di successo per le produzioni vitivinicole locali, l’insieme della riforma è valutato in senso sostanzialmente negativo. A fronte dei diversi cambiamenti, in altri termini, non sembra che i miglioramenti potenziali possano essere superiori rispetto ai costi di aggiustamento. Sarebbe certo interessante confrontare questi risultati con analoghe valutazioni effettuate in altri territori magari con una competitività assai inferiore; non è escluso che possa emergere una valutazione ancora più preoccupante circa le prospettive per il comparto introdotte da una riforma che certamente non è priva di elementi di inadeguatezza o contraddittorietà. Ciò non fa altro che confermare e rafforzare l’esigenza di una più attenta analisi delle implicazioni che questa nuova OCM potrà avere sul comparto e sui diversi contesti territoriali.

Riferimenti bibliografici

-

Pomarici E., Sardone R., (2008a), “Ragioni, vincoli e complessità della riforma dell’OCM vino” in Agriregionieuropa, Anno 4, n.12, pp. 3-4

-

Pomarici E., Sardone R., (2008b), “Struttura e criticità della nuova OCM vino” in Agriregionieuropa, Anno 4, n.12, pp. 5-9

-

Boatto V., Teo G., (2008), “Riflessi della Riforma OCM sulla Viticoltura del Distretto del Prosecco” in Agriregionieuropa, Anno 4, n.12, pp. 12-13

-

Regolamento (CE) n. 479/2008 del Consiglio del 29 aprile 2008

-

Sito Franciacorta, www.franciacorta.net