| Istituto Nazionale di Economia Agraria |

Introduzione

La riforma del primo pilastro della politica agricola comunitaria (PAC) intrapresa nel 2003 ha radicalmente modificato il sistema di sostegno alle aziende, passando da un aiuto più o meno accoppiato alla produzione ad un sostegno diretto al reddito, che sta progressivamente evolvendosi verso un aiuto totalmente disaccoppiato dalla produzione stessa. Questa evoluzione del sostegno comunitario ha certamente avuto numerosi effetti sull’agricoltura nazionale e europea, sia di tipo strutturale, mutando la concentrazione e la specializzazione produttiva, sia di tipo economico, modificando le strategie aziendali in molti comparti.

L’obiettivo di questo contributo è analizzare le dinamiche strutturali ed economiche che hanno caratterizzato le aziende italiane specializzate nella produzione di cereali, oleaginose e proteaginose (COP) a seguito del disaccoppiamento degli aiuti diretti, e rappresenta un primo tentativo di valutazione ex-post dell’impatto del disaccoppiamento a livello nazionale su un intero comparto attraverso i dati della Rete di informazione contabile agricola (RICA). Queste caratteristiche lo differenziano dalla numerosi contributi di tipo quantitativo sinora pubblicati, che riguardano prevalentemente valutazioni ex-ante (European Commission, 2003a, 2003b; OECD, 2004) o, se ex-post, generalmente di carattere regionale o focalizzate su specifici territori (Blanco et al., 2008; Gallerani et al., 2008).

Il disaccoppiamento nell’ambito della riforma Fischler

La riforma Fischler, preannunciata come una “verifica di medio termine” della PAC, ovvero come una messa a punto di quanto già stabilito da Agenda 2000, in realtà si è rivelata un momento cruciale della storia recente della politica agricola europea. L’elemento più innovativo della riforma, nonché il principale punto di rottura con il passato, è stato il passaggio al disaccoppiamento dei pagamenti diretti, che ha modificato, ed in un certo senso ribaltato, la logica stessa del sostegno comunitario al settore. Questo passaggio è avvenuto nell’alveo di un più ampio processo di riforma, iniziato nel 1992 con la Riforma Mac Sharry, proseguito nel 2009 con il cosiddetto Health Check della PAC e ulteriormente approfondito con la più recente comunicazione della Commissione sulla PAC all’orizzonte del 2020 (European Commission, 2010). L’impatto della riforma Fischler è stato inoltre amplificato dalla mancanza di una elaborazione lunga e complessa dei nuovi strumenti introdotti, in quanto si aveva l’urgenza di dare risposte a quattro questioni che, in qualche modo, erano rimaste in sospeso con la riforma di Agenda 2000 (INEA, 2006): (i) il miglioramento della competitività dell’agricoltura europea; (ii) la promozione di un’agricoltura sostenibile e al tempo stesso orientata al mercato; (iii) il rafforzamento dello sviluppo rurale, attraverso un trasferimento di risorse dal primo pilastro; (iv) un riavvicinamento delle “regole” del sostegno alle esigenze del territorio e degli Stati membri.

Disaccoppiamento, condizionalità, modulazione e flessibilità di applicazione sono diventate così le parole d’ordine della riforma.

Per quanto riguarda il disaccoppiamento, la riforma di medio termine di fatto ha lasciato un significativo margine di discrezionalità per gli Stati membri nell’implementazione del pagamento unico, tra cui la possibilità di mantenere una parte degli aiuti parzialmente accoppiati secondo i criteri preriforma e la possibilità di regionalizzare l’aiuto. Questa flessibilità ha consentito agli Stati membri di ritagliarsi un sostegno pubblico più vicino alle proprie esigenze, potendo decidere se applicare il nuovo regime di aiuti a livello nazionale o regionale, se mantenere parzialmente accoppiato o meno parte dell’aiuto per alcuni comparti, se utilizzare il riferimento al periodo storico o passare a un aiuto forfetario.

Riguardo alle scelte relative al settore dei seminativi, la riforma prevedeva la possibilità di mantenere il pagamento unico parzialmente disaccoppiato, fino al 25% degli aiuti ad ettaro concessi prima della riforma o fino al 40% dell’aiuto supplementare al grano duro. Vale la pena ricordare che, sebbene in sede di negoziati l’Italia si fosse fortemente battuta a favore del mantenimento del parziale disaccoppiamento nel settore del grano duro, il nostro Paese ha poi deciso di non applicare alcuna forma di disaccoppiamento parziale, per cui i produttori italiani hanno visto i loro aiuti storici entrare a far parte del regime di pagamento unico.

La riforma Fischler e il settore COP in Italia

I dati delle indagini strutturali dell’Istat relativi alle aziende specializzate nella produzione di colture COP1 evidenziano come durante il periodo 2003-2007 si sia verificata una diminuzione molto consistente del numero di aziende, pari a 76.800 unità (-24,4%), unitamente a una riduzione, a livello nazionale, di quasi 840 mila ettari (-27,7%) di superficie, riduzione particolarmente significativa nell’Italia meridionale e nelle aree collinari dell’Italia centrale.

Osservando l’evoluzione della superficie a cereali, che rappresenta la quota preponderante di superficie e produzione delle cosiddette colture COP (circa il 90%), appare molto evidente la riduzione delle superfici a partire dal 2005, primo anno di implementazione del regime di pagamento unico (Figura 1).

Figura 1 - L’evoluzione della superficie a COP in Italia, 1992-2008

Fonte: nostre elaborazioni su dati ISTAT, dati annuali sulle coltivazioni

Tendenze analoghe possono essere osservate per le oleaginose, anche se in questo caso la riduzione delle superfici appare già evidente a partire dal 2002, anno in cui è stato completato il graduale allineamento del pagamento con i cereali. Infatti, a seguito dell’introduzione dei pagamenti per superficie con la Riforma MacSharry, la modalità di calcolo dei pagamenti per le oleaginose prevedeva un importo per superficie più alto rispetto a quello per i cereali, gradualmente riallineato a partire dal 1999. Al contrario le colture proteaginose (fave, pisello proteico, lupini etc.), quota molto marginale dell’aggregato COP (mediamente 1,5% della superficie totale), hanno avuto un andamento più costante, poiché a seguito di Agenda 2000 è stato mantenuto un pagamento diretto per ettaro superiore a quello di cereali e oleaginose, al fine di garantire a queste colture una sufficiente redditività.

L’ulteriore riduzione delle superfici a oleaginose che si è registrata negli ultimi anni può essere imputata, oltre che al disaccoppiamento degli aiuti, all’aumento dei prezzi dei cereali, che di fatto ha diminuito la redditività relativa di queste colture.

Infatti, se l’evoluzione della PAC ha certamente giocato un ruolo di primo piano nel determinare l’evoluzione strutturale del comparto, è evidente come l’andamento delle superfici e delle produzioni delle colture COP sia il risultato di una serie di dinamiche che vanno ben al di là degli orientamenti delle politiche comunitarie, tra cui l’andamento di mercato dei principali prodotti.

Da questo punto di vista é opportuno sottolineare come l’analisi con i dati RICA presentata di seguito sia stata effettuata a prezzi correnti. Se in questo modo i risultati dell’analisi non sono depurati dal fattore prezzo, va evidenziato che durante gli anni considerati si è registrata una certa stabilità dei mercati, con un rialzo dei prezzi particolarmente evidente soltanto a partire dalla seconda metà del 2007.

Analisi degli effetti del disaccoppiamento attraverso i dati RICA

La RICA raccoglie annualmente le informazioni tecniche ed economiche di circa 15.000 aziende in tutta Italia2, secondo una metodologia comune che rende possibili analisi comparative. Il campo di osservazione, così come definito dai regolamenti comunitari, non coincide con l’universo delle aziende agricole, ma include solo quelle la cui dimensione in termini economici è tale da poterle definire commerciali3.

La banca dati RICA, unitamente ad altre fonti statistiche, è un utile strumento per analizzare l’impatto a livello aziendale delle scelte nazionali in merito all’applicazione della riforma Fischler e il comparto delle colture COP è stato ritenuto, per le sue peculiarità, il più idoneo a cogliere nel breve periodo le innovazioni introdotte con la riforma.

L’obiettivo del lavoro è analizzare l'evoluzione del comparto tramite il confronto di un gruppo di indicatori strutturali ed economici aziendali prima della riforma della PAC (media 2003-2004) e dopo la sua applicazione (2007), sia nelle aziende agricole che hanno conservato la specializzazione nelle colture COP sia in quelle che, durante lo stesso periodo, hanno cambiato ordinamento produttivo. Per raggiungere l’obiettivo dell’indagine, è stato selezionato un campione costante di aziende, negli esercizi contabili dal 2003 al 2007, per verificare l’andamento di alcune variabili fisiche ed economiche negli anni immediatamente prima e dopo la Riforma Fischler. La numerosità del campione costante nel periodo considerato, pari a 6.232 aziende distribuite in tutte le regioni italiane, è parsa significativa per il raggiungimento degli obiettivi prefissati.

Più in dettaglio, sono stati analizzati sia la diversificazione degli ordinamenti produttivi delle aziende agricole, che l'evoluzione dei risultati economici delle aziende specializzate COP. I dati sono stati stratificati per circoscrizione geografica e per altimetria: in questo modo è stato possibile verificare se ci sono state risposte differenziate alla riforma nelle diverse aree del Paese. In questo articolo, per ragioni di spazio, verranno commentati soltanto i dati relativi all'universo Italia, stratificati per altimetria.

Principali risultati

Il campione costante evidenzia una maggiore concentrazione di aziende negli Ordinamenti tecnici economici (OTE) cerealicolo, bovino da latte e altri seminativi ed una sostanziale stabilità, in termini numerici, degli ordinamenti nel periodo considerato. Gli OTE zootecnici sono quelli che fanno riscontrare le maggiori variazioni.

Analizzando la numerosità complessiva delle aziende con OTE 13, che raccoglie le aziende specializzate nella coltivazione di cereali, di piante oleaginose e proteaginose, si evidenzia una diminuzione, nel 2007, di 9 unità rispetto al 2003 ed una notevole mobilità, in entrata (+410 aziende) ed in uscita (-419 aziende), da e verso l'OTE 13 nell'arco degli anni oggetto di studio. La tabella 1 mostra il saldo dei flussi dell'OTE 13 da e verso altri ordinamenti e evidenzia come nel 2005, anno di prima applicazione della riforma PAC, ben 77 aziende siano uscite dall'OTE 13, la maggior parte delle quali verso l'ordinamento produttivo “Altri seminativi”.

Tabella 1 - Saldo dei flussi dell'OTE 13 da e verso altri ordinamenti principali

Fonte: nostre elaborazioni su dati RICA

La riduzione della numerosità dell'OTE 13, seppur limitata, è un dato interessante in quanto in controtendenza rispetto a quanto registrato in un campione costante RICA relativo ad un periodo precedente quello della presente analisi: dal 1998 al 2000, infatti, le aziende con OTE 13 erano aumentate di 101 unità (+14%).

L'analisi del riparto della SAU nell'ambito dell'OTE 13 evidenzia una differenziazione colturale e una forte contrazione, di circa 1.600 ha, della superficie investita a frumento duro nel 2005, che si attenua negli anni successivi, ma si attesta intorno ai 2.000 ha in tutto il periodo considerato.

Questo supporta l'ipotesi che il disaccoppiamento, svincolando il sostegno comunitario alla produzione, abbia permesso agli agricoltori di adottare strategie produttive più coerenti con il mercato, come testimonia il salto di produttività della coltura che si è registrato negli ultimi anni: le resa media del frumento duro dal 2005 al 2008 è stata di 3,0 tonnellate ad ettaro, a fronte di una produttività media di 2,7 tonnellate ad ettaro dal 1992 al 2004. È ipotizzabile che questo aumento delle rese sia dovuto alla diminuzione di superfici marginali e poco produttive che in precedenza venivano messe a coltura per beneficiare del consistente aiuto accoppiato alla produzione (che poteva arrivare anche a 500 euro ad ettaro). L’evoluzione delle superfici e delle rese del frumento duro a partire dal 2005 esemplifica bene gli immediati effetti del disaccoppiamento degli aiuti diretti, ovvero la diminuzione dell’area dedicata alle colture precedentemente sovvenzionate e l’aumento delle rese medie per ettaro (Ghoin 2006).

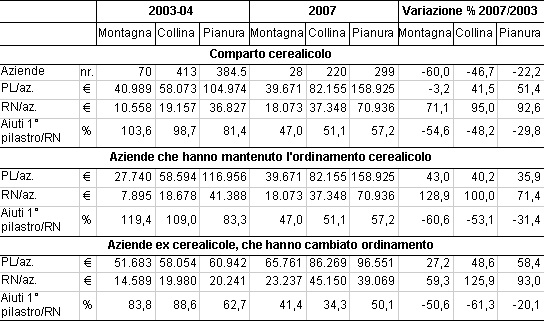

L'OTE 13 raggruppava, nel 2003, 904 aziende. Di queste, 547 hanno mantenuto costantemente lo stesso ordinamento durante tutto il periodo analizzato, mentre 357 hanno optato per una diversa organizzazione produttiva.

Dall'analisi dei risultati (Tabella 2), si evidenzia, nel quinquennio esaminato, una riduzione delle aziende del campione costante con OTE 13 di 320 unità, in particolar modo in montagna, territorio che ha fatto registrare i peggiori risultati economici nel biennio 2003-2004.

Relativamente alla dimensione economica, va sottolineato che in questo ordinamento produttivo è molto elevato il peso degli aiuti del primo pilastro della PAC sul reddito netto aziendale, percepito dalla totalità delle aziende: in montagna questo valore supera il 100% nel 2003-2004, a evidenziare la sostanziale economia di sussistenza di tali aziende. Questo dato cambia in maniera consistente nei due periodi considerati: nel 2007 si registra infatti una riduzione del peso degli aiuti sul reddito netto, anche se tale dato non è uniforme in tutte le circoscrizioni geografiche.

I risultati economici fanno registrare un generale miglioramento nel 2007 rispetto al2003-2004 in termini di produzione lorda aziendale, pur permanendo le stesse differenze tra zone altimetriche: la produzione lorda per ettaro registrata in pianura è quasi il doppio rispetto a quella rilevata in montagna. Il reddito netto aziendale aumenta in maniera consistente dappertutto, in particolare in collina (+95%) e in pianura (+92,6%).

Quanto esposto farebbe ipotizzare che la diminuzione delle aziende cerealicole tra il 2003-2004 e il 2007 sia dovuta ad un cambio di ordinamento per le aziende più marginali, prevalentemente di montagna, per le quali evidentemente il premio accoppiato vincolava le scelte produttive. Di contro si assiste ad un miglioramento dei risultati economici di quelle aziende che persistono nella coltivazione di cereali e quindi dell’intero settore, che solo parzialmente è attribuibile all'impennata del prezzo del frumento duro nel 2007, di cui in molti casi hanno beneficiato gli operatori della commercializzazione, essendo il prodotto venduto in buona parte appena mietuto, per mancanza di strutture aziendali di stoccaggio.

Tabella 2 - Principali indicatori delle aziende COP: confronto tra il 2003-2004 e il 2007

Fonte: nostre elaborazioni su dati RICA

Le 547 aziende che hanno mantenuto l'ordinamento cerealicolo nel periodo considerato hanno fatto registrare un incremento sia del valore della produzione lorda che del reddito netto. Da evidenziare che l'incremento della produzione lorda, in valore assoluto, è stato maggiore di quello del reddito netto, a causa dell'aumento dei costi variabili, in particolare di quelli legati alla meccanizzazione. La montagna fa registrare il maggior incremento di reddito netto (in valore assoluto pari a poco più di 10.000 euro), nonostante la riduzione degli aiuti del 1° pilastro, dovuto probabilmente alla diversificazione delle specie cerealicole coltivate, maggiormente rispondente alle esigenze del mercato.

Anche le 357 aziende che nel periodo analizzato hanno optato per un diverso ordinamento produttivo mostrano tutti gli indicatori economici in crescita, a fronte di una riduzione dei pagamenti diretti e della loro incidenza sul reddito netto in tutte le zone altimetriche, anche se in misura minore in pianura. È quindi ipotizzabile che queste aziende, libere dal condizionamento relativo alle coltivazioni da praticare, abbiano optato per altre colture con una maggiore attenzione agli andamenti del mercato, con possibili risvolti positivi anche dal punto di vista agronomico, non essendo più il terreno sfruttato per le stesse coltivazioni. È anche utile ricordare che il processo di diversificazione del reddito, rafforzato dalla PAC, negli ultimi anni ha avuto un effetto positivo nelle aziende agricole, e in particolare su quelle aree marginali e più remote (Henke e Salvioni, 2010; Wilson, 2007 e 2008).

Conclusioni

L’analisi degli indicatori strutturali e economici, calcolata prima e dopo l’implementazione della Riforma Fischler, mostra un generalizzato incremento del reddito netto delle aziende COP e una riduzione dell’incidenza dei pagamenti diretti, sia per il comparto nel suo complesso, sia per le aziende che hanno mantenuto la specializzazione produttiva COP. Inoltre, si é assistito ad un miglioramento delle performance economiche anche delle aziende che nello stesso arco temporale hanno cambiato la loro specializzazione produttiva. Queste tendenze, dovute in primis alle dinamiche di mercato, possono essere attribuite, almeno in parte, ad una minore dipendenza dal sostegno comunitario. Nelle zone montane e collinari si é infatti assistito, da un lato, all’uscita dal comparto delle aziende di piccole dimensioni e marginali e, dall’altro, ad un processo di riorientamento e di diversificazione produttiva.

Nello stesso tempo è stato osservato un riorientamento produttivo anche delle aziende più competitive di pianura, per le quali i pagamenti accoppiati, slegando in parte la produzione dall’andamento del mercato, rappresentavano un vincolo che nel lungo periodo le ha penalizzate, rallentatone il processo di evoluzione strutturale.

Se il passaggio al disaccoppiamento degli aiuti ha certamente contribuito a modificare le strategie aziendali in risposta ai segnali di mercato, é opportuno sottolineare come in tutte le zone l’incidenza del primo pilastro sul reddito netto resti ancora molto elevata. Questo dato è particolarmente significativo in una fase in cui si stanno delineando le nuove modalità di sostegno della PAC post-2013, dato che le nuove modalità di calcolo e di redistribuzione degli aiuti del primo pilastro potranno incidere in maniera determinante sui redditi e sulla competitività delle aziende italiane specializzate in queste colture.

Riferimenti bibliografici

-

Blanco M., Cortignani R., Severini S. (2008), “Evaluating Changes in Cropping Patterns due to the 2003 CAP Reform. An Ex-post Analysis of Different PMP Approaches Considering New Activities”, 107th Seminar of the European Association of Agricultural Economists “Modelling Agricultural and Rural Development Policies”, January 31- February, Seville

-

European Commission (2003a), Mid-Term Review of the Common Agricultural Policy. July 2002 Proposals. Impact Analyses, Directorate-General for Agriculture, February, Bruxelles

-

European Commission (2003b), Mid-Term Review of the Common Agricultural Policy. A Long-Term Perspective for Sustainable Agriculture. Impact Analysis, Directorate-General for Agriculture, March, Bruxelles

-

European Commission (2010), The CAP towards 2020: meeting the food, natural resources and territorial challenges of the future, Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions, COM(2010) 672/5, 18 November, Brussels

-

Gallerani V., Gomez y Paloma S., Raggi M., Viaggi D. (2008), “Impatto del disaccoppiamento della PAC sulle imprese agricole dell’Emilia-Romagna”, XLV Convegno di studi SIDEA “Politiche per i sistemi agricoli di fronte ai cambiamenti: obiettivi, strumenti, istituzioni”, 25-27 settembre, Portici

-

Ghoin A. (2006), “Assessing CAP Reform: Sensitivity of Modelling Decupled Policies”, Journal of Agricultural Economics, Vol. 57, Issue 3, pp. 415-440

-

Henke R., Salvioni C. (2010), “La diversificazione del reddito nelle aziende agricole italiane: una via d'uscita dalla crisi?” XLVII Convegno di studi SIDEA “L’agricoltura oltre la crisi”, 22-25 settembre, Campobasso

-

INEA (2006), Le politiche agricole dell’Unione Europea, Rapporto 2004-05, Osservatorio sulle politiche agricole dell’UE, Istituto Nazionale di Economia Agraria, Roma

-

OECD (2004), Analysis of the 2003 CAP Reform, OECD, Paris

-

Wilson G.A. (2007), Multifunctional agriculture. A transition theory perspective, Cabi Publishing, Cambridge MA (USA) e Wallingford (UK)

-

Wilson G.A. (2008), “From ‘weak’ to ‘strong’ multifunctionality: Conceptualising farm-level multifunctional transitional pathways”, Journal of Rural Studies, Vol. 24, Issue 3, pp. 367-383

- 1. La specializzazione produttiva delle aziende viene determinata attraverso il Reddito Lordo Standard (RLS), che permette di classificare le aziende in orientamenti tecnici economici (OTE). I redditi lordi standard esprimono un valore medio di ciascuna attività produttiva presente nelle aziende ricadenti in un determinato territorio: un’azienda appartiene ad un OTE specializzato quando la dimensione economica di una o più attività produttive affini supera i 2/3 del RLS aziendale.

- 2. Dal 2008, a seguito dei cambiamenti strutturali dell'agricoltura italiana rilevati con l'indagine strutturale Istat del 2005, il campione italiano della RICA è stato ridimensionato a 11.686 aziende.

- 3. Maggiore di 4 UDE, cioè con un reddito lordo standard > di 4.800 € - Reg. CE 1555/200.