|

English version |

Introduzione

Il 24 gennaio 2007 la Commissione Europea ha presentato la Proposta di Riforma per l’OCM ortofrutta. Uno dei cambiamenti più significativi è rappresentato dall’introduzione del Regime di Pagamento Unico, ovvero dal disaccoppiamento degli aiuti esistenti.

In questa OCM, una grande fetta dei sussidi è destinata al pomodoro da industria: l’attuale aiuto alla produzione è pari a circa il 50% del fatturato degli agricoltori. Vi è quindi la possibilità che tali sussidi vengano ridotti e sostituiti da pagamenti per superficie.

In questo lavoro sono valutate due possibili ipotesi di riforma della filiera del pomodoro da industria: (1) l’abolizione del sussidio alla produzione e (2) la sostituzione del sussidio alla produzione con pagamenti per superficie (disaccoppiati). L’analisi si concentra sull’impatto che la riforma potrebbe avere sulla produzione e sul commercio di prodotti ortofrutticoli in Europa.

Risultati delle simulazioni

Questo lavoro analizza due possibili ipotesi di riforma:

1 - l’abolizione del sussidio alla produzione senza alcuna compensazione in termini di pagamenti basati sulle superfici, o di altra natura;

2 - l’abolizione del sussidio alla produzione con una compensazione parziale garantita da un pagamento basato sulle superfici, o equivalente Si ipotizza che per ricevere il pagamento sia obbligatoria l’allocazione di una determinata area alla produzione di pomodoro da industria; questo al fine di impedire concorrenza sleale per i coltivatori di altri tipi di orticole, di frutta e di seminativi.

L’impatto sulla produzione e sul commercio é stimato utilizzando HORTUS, un modello a domanda e offerta per la produzione ed il commercio di ortofrutta nell’Unione Europea (Bunte F., Roza P., 2007).

L’impatto di una riduzione del sussidio alla produzione

L’abolizione del sussidio alla produzione provoca uno spostamento verso l’alto della curva d’offerta. Gli agricoltori destineranno una maggiore superficie a colture alternative, e produrranno meno pomodoro da industria. Ipotizzando che le curve di offerta del pomodoro da industria a livello nazionale siano leggermente crescenti, e che la domanda sia inelastica al prezzo, si verifica che, all’abolizione del sussidio alla produzione, farà seguito un aumento dei prezzi per i trasformatori (Tabella 1). Questo incremento non è tanto dovuto alla capacità dei produttori di fissare i prezzi, bensì semplicemente alla riduzione dell’offerta. Date le elasticità scelte, i prezzi per i produttori diminuiranno solo leggermente, ma la domanda di pomodoro (europeo) e quindi la produzione dell’industria di trasformazione si ridurranno di circa il 15% in Grecia, Spagna e Portogallo, e di più del 35% in Italia. La Turchia ed il Resto del Mondo potranno aumentare le loro esportazioni nella UE e quindi di conseguenza la loro produzione.

La Tabella 1 mostra che sarà l’Italia a subire la maggior riduzione nella produzione di pomodoro da industria; è un grande importatore, esportatore e ri-esportatore, e si troverà a fronteggiare l’impennata delle importazioni provenienti dal Resto del Mondo. Inoltre, l’Italia attualmente è di gran lunga il maggior esportatore nei mercati al di fuori della UE, e registrerà anche un significativo decremento delle proprie esportazioni. Per Grecia, Spagna e Portogallo, il fattore determinante è invece la domanda interna; questo consente loro, entro certi limiti, di salvaguardare la propria produzione.

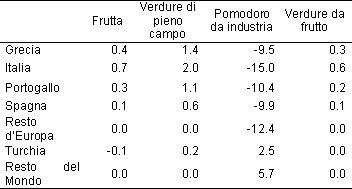

Tabella 1 - Impatto dello scenario 1 sulla filiera (cambiamenti espressi in %)

Ciò che è ancora più rilevante, è che si realizzeranno cambiamenti nelle scelte colturali. In Grecia, Spagna e Portogallo, l’area allocata ad altre colture crescerà solo dello 0.2-1.0 %; in Italia, l’area destinata ad altre colture aumenterà dell’1.6-1.8 % (Tabella 2). Come risultato dell’aumento della produzione di colture mediterranee, i Paesi del Nord Europa si troveranno ad affrontare una competizione più intensa nella produzione di ortofrutticoli freschi; i Paesi del Mediterraneo tenderanno infatti ad esportarvi di più (Bunte F., Roza P., 2007). Tuttavia, l’impatto complessivo sulla produzione nel Nord Europa è trascurabile.

Tabella 2 - Evoluzione nelle superfici in Europa, scenario 1 (cambiamenti espressi in %)

L’impatto del disaccoppiamento

In questo paragrafo si analizza l’impatto di una riduzione nei sussidi accompagnata dall’introduzione di un pagamento per superficie. Ipotizziamo che i pagamenti per superficie impongano di destinare una determinata area alla produzione di pomodoro da industria, per evitare fenomeni di concorrenza sleale con i produttori di altre orticole, di frutta e di seminativi. L’impatto dei pagamenti per superficie è modellato nell’ipotesi che l’allocazione delle superfici nei Paesi che producono pomodoro da industria risponda solo parzialmente agli incentivi di prezzo che si realizzano in seguito alla riduzione dei sussidi e alla corrispondente diminuzione della domanda.

Per questa ragione, si realizza un distacco tra i cambiamenti che avvengono a livello di superficie e quelli a livello di produzione. La seconda diminuisce in misura molto maggiore rispetto alla prima (Tabella 3). Poiché la produzione di pomodoro da industria diventa più estensiva, i coltivatori impiegheranno meno lavoro e meno capitale. La conseguente riduzione nei costi di capitale e lavoro condurrà alla diminuzione dei prezzi al produttore, dovuta ad una maggiore concorrenza. La differenza fondamentale tra lo scenario 1 e lo scenario 2 è che nello scenario 1 i produttori di pomodoro da industria sono in grado di spostare l’onere della riduzione di prezzo sui produttori delle colture sostitutive; nello scenario 2, invece, questa perdita ricade principalmente su loro stessi.

Tabella 3 - L’impatto dello scenario 2 sulla filiera del pomodoro da industria (cambiamenti espressi in percentuale)

L’aggiustamento solo parziale nell’allocazione delle superfici e l’impatto sui prezzi al produttore influenzano pesantemente la possibilità di cambiare le scelte produttive nei Paesi del Mediterraneo; i coltivatori di pomodoro da industria sceglieranno seminativi e orticole estensive piuttosto che frutta e verdure da frutto. Essi rimarranno “bloccati” nella produzione di seminativi e orticole estensive, e in questa categoria sceglieranno prodotti come cipolle, carote e patate, ma anche cereali, barbabietola e oleaginose. Poiché nell’area mediterranea non si verifica sostituzione nella produzione, il Nord Europa non viene quasi per nulla influenzato (Tabella 4).

Tabella 4 - Evoluzione nelle superfici in Europa, scenario 2 (cambiamenti espressi in %)

Conclusioni

Uno degli elementi principali dell’attuale OCM ortofrutta è il sussidio alla produzione per il pomodoro da industria. L’Unione Europea ha preso in considerazione la possibilità di ridurre e disaccoppiare tale sussidio. Questo lavoro valuta l’impatto di questi cambiamenti sulla produzione e sui flussi commerciali di prodotti ortofrutticoli nella UE.

L’abolizione del sussidio alla produzione ha le seguenti conseguenze:

- la riduzione del sussidio alla produzione tende a generare prezzi più alti per i trasformatori.

- La domanda per il pomodoro da industria europeo diminuirà del 15% in Grecia, Spagna e Portogallo e di più del 35% in Italia. L’entità della riduzione potrebbe essere resa ancora più importante dall’aumento delle importazioni provenienti da aree extra-UE.

- I produttori di pomodoro da industria dei Paesi del Mediterraneo si sposteranno verso la produzione di ortofrutticoli freschi.

- Gli esportatori del Mediterraneo, entro alcuni limiti, spiazzeranno i produttori del Nord Europa.

Se l’abolizione del sussidio alla produzione è compensata da pagamenti per superficie, i risultati di cui sopra si modificano nei seguenti:

- i prezzi al produttore si riducono notevolmente. I produttori nel Mediterraneo, allo scopo di ottenere i pagamenti per superficie, non modificano che in modo limitato le loro scelte produttive.

- I produttori del Mediterraneo scelgono di produrre verdure di pieno campo e seminativi. La produzione nel Nord Europa non è influenzata che in misura marginale.

Concludendo, questo lavoro evidenzia come i Paesi del Mediterraneo abbiano un vantaggio comparato nella produzione di ortofrutticoli freschi piuttosto che del pomodoro da industria; la riduzione del sussidio alla produzione per il pomodoro da industria orienta le scelte produttive secondo questo vantaggio. Da un punto di vista politico, per i coltivatori del Mediterraneo il pomodoro da industria è un settore da difendere; frutta e orticole fresche invece consentono di passare all’offensiva. I pagamenti per superficie che vincolano l'utilizzazione dei terreni ostacolano l’emergere del vantaggio comparato: essi riducono l’onere dell’aggiustamento per chi coltiva pomodoro da industria, al costo però di avere prezzi più bassi al produttore.

Riferimenti bibliografici

- Bunte F., Roza P. (2007), Peeling tomato paste subsidies, The Hague: LEI, in corso di stampa.