Abstract

Le assicurazioni forestali rappresentano uno strumento di gestione del rischio che permette ai proprietari forestali di far fronte alle perdite economiche subìte a causa di fattori naturali, come incendi ed eventi estremi. Conoscere le caratteristiche dell’offerta e della domanda potenziale è fondamentale per lo sviluppo di un mercato assicurativo per il settore forestale anche in Italia.

Introduzione

In Italia, i soprassuoli forestali rivestono circa il 35% della superficie totale nazionale (10.467.533 ha) (Infc, 2005). Nel settore selvicolturale operano circa 4.700 realtà produttive, fonte di impiego per 8.200 addetti (Istat, 2011), senza contare l’indotto: l’industria di lavorazione del legno, solo per citare un esempio, comprende più di 40.400 imprese, per un totale di circa 166.500 addetti (Mipaaf, 2012). Il valore della produzione del settore forestale, valutato ai prezzi base correnti, ammonta a 690.800 euro ed il valore aggiunto ammonta a 590.700 euro circa (Istat, 2015).

Le foreste, nel corso del ciclo produttivo, sono esposte a fattori di rischio, di natura sia abiotica che biotica, che possono provocare danni di tipo ecologico ed economico ai soprassuoli (Brunette et al., 2017; Tao Qin et al., 2016). Il rischio di subire danneggiamenti da parte dei boschi a causa di tali fattori sembra destinato ad aumentare nelle prossime decadi, come effetto dei cambiamenti climatici in atto (Ipcc, 2014; Margarida et al., 2011; Pignatti, 2011; Romano & Di Pietro, 2011).

In Europa i danni provocati da fattori naturali sulla ripresa forestale sono stimati ammontare, nel periodo 1850-2000, a 35 milioni di metri cubi l’anno. Le tempeste e gli incendi hanno determinato, rispettivamente, il 53%ed il 16% delle perdite (Schelhaas et al., 2003). In Italia le principali cause di danneggiamento dei soprassuoli forestali, nelle ultime decadi, sono rappresentate da eventi estremi (in particolare venti forti) e incendi (Gardiner et al. 2010).

Gli strumenti più diffusi in Italia per far fronte ai danneggiamenti provocati da questi fattori di rischio sono rappresentati dagli incentivi pubblici, che forniscono ai proprietari un indennizzo a fronte delle perdite economiche subìte (Gardiner et al., 2010). Il Fondo Europeo Agricolo per lo Sviluppo Rurale (Feasr) per il periodo 2014 – 2020 (Unione europea, 2013) prevede una serie di misure forestali atte a promuovere l’adattamento al cambiamento climatico, la prevenzione e la gestione dei rischi, attraverso il sostegno a copertura dei costi sostenuti per la ricostituzione del potenziale forestale danneggiato da incendi e da altre calamità naturali nella forma di contributi in conto capitale.

Un ulteriore strumento di gestione del rischio che permette ai proprietari forestali di far fronte alle perdite economiche subìte a causa di fattori come incendi e altri eventi estremi è rappresentato dalle assicurazioni forestali. Questo strumento, tuttavia, si è diffuso soltanto in alcuni paesi dell’Europa settentrionale. A livello nazionale, un mercato assicurativo per il settore agricolo si è sviluppato a partire dal 1970 (Santeramo, 2018; Santeramo et al., 2016). Le assicurazioni agricole godono del sussidio da parte della CE. I sussidi coprono fino al 65% del premio per assicurazioni multirischio, per almeno tre diversi fattori climatici, attraverso forme di compensazione ex ante (Santeramo, 2018; Santeramo et al., 2016). Tuttavia, la percentuale di partecipazione è piuttosto bassa (circa il 15%), a causa degli alti costi, dei numerosi adempimenti burocratici necessari e di una sostanziale inesperienza da parte degli agricoltori nei confronti dello strumento (Santeramo, 2018; Santeramo et al., 2016).

In Italia il mercato delle assicurazioni forestali è praticamente assente, a parte la possibilità di assicurare particolari colture – ad es. pioppeti – e prodotti – ad es. sughero e castagne-.

In letteratura scientifica, i principali ostacoli alla diffusione di questo strumento sono individuati: i) nel prezzo del premio assicurativo, considerato troppo alto da parte dei proprietari se paragonato al valore di macchiatico dei boschi (Brunette et al., 2015), ii) nella presenza di mezzi di compensazione pubblica (Brunette et al, 2015) e iii) nella difficoltà da parte delle compagnie assicurative di quantificare il rischio per singola specie e per sito geografico (Pinheiro & Ribeiro, 2013).

Per quanto riguarda l’Italia, ulteriori elementi che disincentivano il ricorso allo strumento assicurativo, da parte dei proprietari forestali, sono da ricercare nelle caratteristiche della proprietà boschiva – generalmente di piccola estensione e frazionata – e nella carenza di una pianificazione forestale diffusa.

In un precedente articolo, Sacchelli et al. (2018) hanno analizzato l’offerta potenziale per una assicurazione multirischio contro danni da incendi ed eventi eccezionali, sviluppando un tool in ambiente Gis (Geographic Information System) che permette di definire diversi livelli di premio assicurativo, in funzione del valore di macchiatico dei boschi. Ispirandosi al contributo citato, il presente lavoro rappresenta un primo tentativo di analizzare la domanda potenziale per l’attivazione di un mercato nazionale delle assicurazioni forestali contro danni causati da agenti meteorici. La comparazione tra offerta e domanda è stata definita a livello spaziale per macroaree (Italia settentrionale, Italia centrale, Italia meridionale e Isole).

Materiali e metodi

Quantificazione del premio assicurativo

La quantificazione del potenziale premio assicurativo è basata sul lavoro di Sacchelli et al. (2018). Il modello proposto è stato implementato con un approccio multiscala (possibilità di analisi dal livello nazionale a quello regionale). Il tool permette all’utente finale di selezionare la tipologia di danno (parziale o totale, temporaneo o permanente) e l’ammontare potenziale di finanziamenti pubblici per promuovere la diffusione delle assicurazioni. Il modello è sviluppato su piattaforma Gis open-source.

Dal punto di vista del regime assicurativo valutato, il caso di studio prevede uno schema di copertura totale del danno – potenzialmente derivante da eventi meteorici estremi (venti eccezionali e incendi) – attraverso un’assicurazione multirischio. Con un’indagine multistep, a seguito della monetizzazione del valore finanziario dei boschi, il lavoro ha previsto la quantificazione della probabilità di eventi climatici estremi, del relativo rischio e del premio assicurativo per ogni superficie forestale a livello nazionale. I risultati dell’indagine mostrano che il valore del premio oscilla in un range compreso tra 0 e 130 €/ha anno-1, in funzione della regione, della tipologia di soprassuolo, della forma di governo ed di altre caratteristiche socio-economiche.

Analisi della domanda

L’analisi della domanda è stata condotta somministrando un questionario strutturato auto-compilato tramite web. Scopo del lavoro è stato quello di analizzare la “Disponibilità a Pagare” (Dap) - o “Willingness to pay” (Wtp) - da parte di un campione di proprietari forestali privati e gestori forestali pubblici, per una assicurazione forestale multirischio contro incendi ed eventi meteorologici estremi, del tipo “full coverage”: la polizza assicurativa prevede, cioè, l’indennizzo del 100% del valore del soprassuolo forestale danneggiato- calcolato come valore economico degli assortimenti legnosi ritraibili dal soprassuolo forestale più i maggiori costi sostenuti a causa del verificarsi dell’evento-, al netto del valore di recupero. La polizza copre anche i costi di ricostituzione del soprassuolo forestale, comprensivi di abbattimento, sgombro e smaltimento (se necessari) del materiale danneggiato, preparazione del suolo, impianto e altro materiale.

La polizza è quindi costruita solamente sul valore economico del bosco, non quantificando i servizi ecosistemici forniti dalle superfici forestali.

Con metodologia di reclutamento di tipo broadcast e-mail sono stati contattati 4.225 proprietari forestali, selezionati attraverso un campionamento di tipo ragionato.

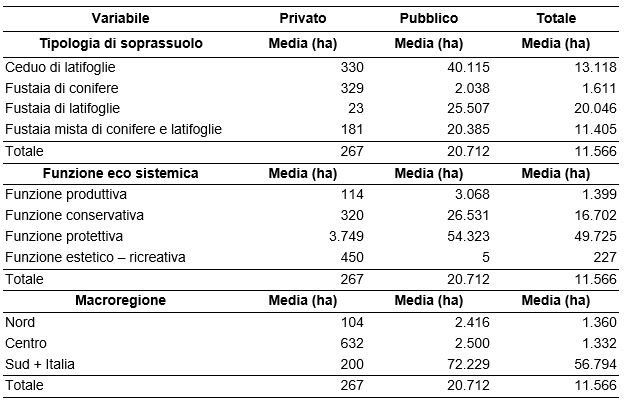

È stato possibile ottenere in totale 76 risposte complete, che rappresentano il 2% circa del campione iniziale: il risultato è in linea con quanto riportato in letteratura nel caso di indagini realizzate on-line, in funzione della tecnica di reclutamento adottata (MacElroy, 2000). Le caratteristiche del campione, in riferimento alla proprietà forestale, sono definite in tabella 1.

Tabella 1 - Caratteristiche del campione

Fonte: nostre elaborazioni

La rilevazione della Dap per l’assicurazione forestale è avvenuta facendo ricorso all’approccio della Carta di pagamento. Al fine di evitare errori causati da range bias o centering bias è stata elaborata una scala con valori esponenziali (Rowe et al. 1996). La scala, definita a partire dai risultati ottenuti da Sacchelli et al. (2018), ha valori compresi in un range tra 0 e 130 euro ad ettaro per anno e presenta un totale di 17 bid: 0 €/ha anno-1; 0,5 €/haanno-1; 1 €/haanno-1; 1,5 €/haanno-1; 2 €/haanno-1; 3 €/haanno-1; 4 €/haanno-1; 6 €/haanno-1; 8 €/haanno-1; 12 €/haanno-1; 16 €/haanno-1; 25 €/haanno-1; 30 €/haanno-1; 45 €/haanno-1; 65 €/haanno-1; 90 €/haanno-1; 130 €/haanno-1.

Sono state inserite, inoltre, alcune domande filtro che, in caso di risposta negativa, hanno permesso di individuare le principali motivazioni che spingono i proprietari/gestori forestali a rifiutarsi di stipulare la polizza assicurativa.

Risultati

Il campione finale è composto da 34 proprietari forestali privati e 42 gestori pubblici. È principalmente costituito da uomini (89% delle risposte) adulti, con età compresa tra 45-65 anni (76% delle risposte). Più della metà del campione (51%) presenta un titolo di studio elevato (laurea e/o titoli post laurea), mentre il reddito risulta medio – basso (36.000 -70.000 euro) e basso (< 36.000 euro), rispettivamente nel 39% e nel 51% dei casi.

Il 90,8% del campione non ha mai stipulato polizze assicurative sulla proprietà forestale. Il 53,9% degli intervistati, inoltre, dichiara di non essere disposto ad assicurare la superficie forestale in suo possesso.

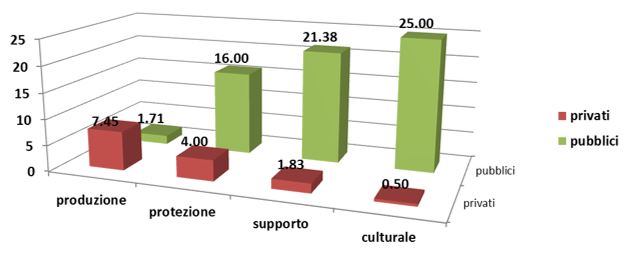

Influenzano la Dap, inoltre, la tipologia di proprietà (pubblica/privata) e la funzione svolta dalle superfici forestali (Figura 1). I proprietari privati, infatti, mostrano una Dap maggiore per soprassuoli a vocazione produttiva e i valori ad essa associati decrescono progressivamente passando dalla funzione produttiva a quella protettiva, conservativa e culturale. Un trend opposto si può osservare per i gestori pubblici.

Figura 1 - Relazione tra Dap (€/ha anno-1) e funzione prevalente

Fonte: nostre elaborazioni

Sono stati inoltre confrontati il premio potenziale e la Dap a livello di macroregione e per forma di governo (Tabella 2). Il premio potenziale è calcolato su base geografica in funzione degli output del già citato lavoro di Sacchelli et al. (2018). I risultati confermano le principali evidenze emerse in letteratura, che riportano come i proprietari di solito siano disposti a pagare per assicurare la foresta a una quota più bassa del premio proposto (Deng et al., 2015). A livello macroregionale questo divario è significativo per il Centro Italia e per le regioni meridionali e Isole. In generale, i proprietari mostrano una bassa Dap per i cedui rispetto alle fustaie (valore medio rispettivamente di 7,58 euro ad ettaro per anno e 22,61 euro ad ettaro per anno). Differenze ridotte sono segnalate per le foreste del Nord e del Sud Italia e Isole. È interessante confrontare i risultati ottenuti con i dati relativi alla partecipazione al mercato agricolo (espresso in numero di polizze/certificati). Studi (Santeramo et al. 2016; Santeramo, 2018) dimostrano infatti, che il tasso di partecipazione alle assicurazioni agricole è più alto in Nord Italia rispetto alle altre macroregioni. Il risultato è dovuto principalmente a fattori strutturali, tra i quali la forte presenza di forme associative e di consorzi di difesa (Santeramo et al. 2016). La differenza significativa tra premio assicurativo stimato e Dap tra le macroregioni, nel caso del settore forestale, può essere associata da una parte alle caratteristiche dei soprassuoli forestali e della proprietà forestale (al Nord si concentra il 60% della produzione di legna da lavoro, mentre al Centro si concentra la produzione di legna da ardere), dall’altra a fattori strutturali. Nel Nord Italia, infatti, sono maggiormente diffuse forme associative, che raggruppano piccole e medie proprietà ed imprese forestali (Mipaaf, 2013). Le imprese, inoltre, risultano più organizzate dal punto di vista logistico e tecnologico (Mipaaf, 2013).

Tabella 2 - Confronto tra premio assicurativo e Dap

Fonte: nostre elaborazioni

*dati Santeramo (2016) su fonte Ismea (2011)

Il 63% degli intervistati ha dichiarato di non avere subìto perdite economiche, in passato, a causa di danneggiamenti al soprassuolo dovuti a incendi o venti forti. I risultati mostrano che la disponibilità a stipulare un’assicurazione aumenta in termini medi del 32% in funzione di questa variabile, mentre la Dap aumenta da una media di 9,69 ad una di 18,65 euro ad ettaro per anno.

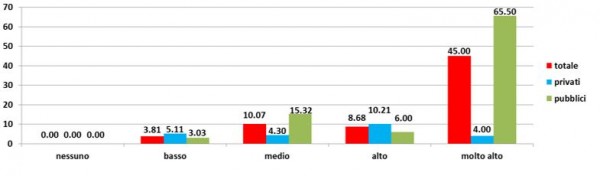

È significativo notare, inoltre, che il 51% degli intervistati mostra un livello di preoccupazione basso nei confronti del rischio di danneggiamento della proprietà forestale a causa di incendi e venti forti, a fronte di un 20% del campione che esprime, al contrario, un livello di preoccupazione elevato. La figura 2 mostra la correlazione positiva esistente tra Dap (asse delle ascisse) e percezione del rischio (asse delle ordinate) da parte degli intervistati (R2: 0,69, p<0,05). A conferma di ciò i proprietari/gestori forestali che hanno dichiarato di non nutrire preoccupazioni nei confronti dei rischi legati al verificarsi di incendi ed eventi estremi hanno espresso una Dap nulla; al contrario i valori massimi di Dap sono stati espressi da coloro che hanno manifestato il massimo livello di preoccupazione.

Figura 2 - Correlazione tra Dap (€/ha anno-1) e livello di rischio percepito

Fonte: nostre elaborazioni

Più del 50% del campione si rifiuta di stipulare la polizza assicurativa. Per quanto riguarda le motivazioni che spingono i proprietari/gestori forestali a rifiutare la polizza assicurativa, il 63% dei rispondenti considera più efficaci altre forme di gestione del rischio, mentre il 17% dichiara di poter usufruire di forme di compensazione pubblica. Il 20% del campione, infine, non fornisce una motivazione per giustificare il proprio rifiuto.

Considerazioni conclusive

I risultati ottenuti dall’indagine rivelano che la disponibilità a stipulare polizze assicurative e a sostenere premi assicurativi più elevati da parte dei proprietari forestali è correlata alla tipologia di bosco, alla forma di governo e alla funzione svolta dalla superficie forestale. Differenze significative si rilevano, inoltre, in funzione della tipologia di proprietario: i privati, infatti, manifestano Dap maggiori per soprassuoli a vocazione produttiva, al contrario dei gestori pubblici per i quali si riscontrano valori più elevati in caso di bosco a prevalente funzione protettiva, di supporto o culturale.

Le analisi mostrano che a livello individuale la Dap è correlata sia alla percezione del rischio che a passate esperienze di danno.

I risultati ottenuti sono sostanzialmente in linea con la letteratura scientifica in materia, secondo la quale caratteristiche e funzione svolta dal bosco (Langner et al., 2017; Wang & Fu, 2013), esperienza passata di danni (Deng et al., 2015) e percezione del rischio da parte dei proprietari sono fattori che influiscono sia sulla disponibilità a stipulare polizze che sulla Dap dei proprietari boschivi. Tali risultati, inoltre, sono bene attestati anche nella letteratura dedicata alle assicurazioni agricole (e.g. Santeramo 2018; Santeramo et al., 2016).

Generalizzando i risultati, la mancata volontà a stipulare polizze può essere causata da fattori legati sia alla natura del bene da assicurare, che al mercato assicurativo. Per quanto riguarda il primo aspetto, sicuramente i bassi redditi derivanti dall’attività selvicolturale costituiscono un disincentivo a sostenere i costi legati alla stipula di una assicurazione, soprattutto per i proprietari privati. La promozione della pianificazione di area vasta e della certificazione forestale sono strumenti che potrebbero garantire una corretta gestione dei boschi e aumentare il valore dei beni e servizi forestali. Tali strumenti possono inoltre contribuire a sostenere un investimento assicurativo da parte dei proprietari/gestori forestali. A livello normativo un importante contributo alla promozione di questi strumenti è stato fornito dal “Testo Unico in materia di foreste e filiere forestali” - Tuff (D.lgs. 34 del 2018), che recentemente ha approvato la Strategia forestale nazionale, per mezzo della quale sono stati definiti gli indirizzi nazionali per la tutela del patrimonio forestale nazionale e la valorizzazione del settore forestale e delle filiere produttive.

I sussidi pubblici assumono un ruolo controverso nei confronti delle assicurazioni forestali: se da una parte rappresentano, infatti, un importante strumento di adattamento ai cambiamenti climatici, fornendo ai proprietari un indennizzo per le perdite legate al verificarsi di eventi climatici avversi, risultano tuttavia un fattore che inibisce lo sviluppo del mercato assicurativo, poiché sono percepiti come strumenti alternativi e non complementari ad esso.

Per quanto riguarda il mercato assicurativo, infine, è da rilevare l’assenza di efficaci azioni di marketing.

Per i motivi esposti, gli sviluppi futuri della ricerca dovrebbero essere focalizzati all’integrazione del campione di intervistati, all’analisi di dettaglio delle caratteristiche della domanda e alla valutazione delle possibili strategie atte a favorire una maggior diffusione di strumenti di gestione del rischio in ambito forestale.

Riferimenti bibliografici

-

Brunette, M., Couture, S., & Pannequin, F. (2017), Is forest insurance a relevant vector to induce adaptation efforts to climate change?, Annals of Forest Science, 74(2), 41

-

Brunette, M., Holecy, J., Sedliak, M., Tucek, J., & Hanewinkel, M. (2015), An actuarial model of forest insurance against multiple natural hazards in fir (Abies Alba Mill.) stands in Slovakia, Forest policy and economics, 55, 46-57

-

Decreto legislativo 3 aprile 2018, n. 34, Testo unico in materia di foreste e filiere forestali, (GU Serie Generale n.92 del 20-04-2018), [link]

-

Deng, Y., Munn, I. A., Coble, K., & Yao, H. (2015), Willingness to pay for potential standing timber insurance, Journal of Agricultural and Applied Economics, 47(4), 510-538

-

Gardiner, B., Blennow, K., Carnus, J. M., Fleischer, P., Ingemarson, F., Landmann, G., ... &Peyron, J. L. (2010), Destructive storms in European forests: past and forthcoming impacts. European Forest Institute, [link]

-

Infc 2005 – Inventario Nazionale delle Foreste e dei Serbatoi Forestali di Carbonio. Ministero delle Politiche Agricole Alimentari e Forestali, Ispettorato Generale - Corpo Forestale dello Stato. Consiglio per la Ricerca e Sperimentazione in Agricoltura Unità di ricerca per il Monitoraggio e la Pianificazione Forestale (Cra-Mpf), [link]

-

Ipcc (2014): Summary for policymakers. In: Climate Change 2014: Impacts, Adaptation, and Vulnerability Part A: Global and Sectoral Aspects. Contribution of Working Group II to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change [Field, C.B., V.R. Barros, D.J. Dokken, K.J. Mach, M.D.

-

Istat (2015). Accounts aggregates by industry (NACE Rev.1.1), [link]

-

Langner, A., Irauschek, F., Perez, S., Pardos, M., Zlatanov, T., Öhman, K., ... &Lexer, M. J. (2017), Value-based ecosystem service trade-offs in multi-objective management in European mountain forests Ecosystem Services, 26, 245-257

-

MacElroy, B. (2000), Measuring response rates in online surveys, Quirk’s Marketing Research Review, 14(4), 50-52

-

Margarida L.R. Liberato, Paoletti E., DaCamara C.C. (2011), Climate Changes and Forests,Forest Ecology and Management, 262(10), 7 - 9,

-

Mipaaf (2012), Piano della filiera legno 2012 -2014, [link]

-

Mipaaf (2013), Fabbisogno di ricerca e innovazione nel settore forestale italiano, [link]

-

Pignatti, G. (2011). La vegetazione forestale di fronte ad alcuni scenari di cambiamento climatico in Italia.Forest@-Journal of Silviculture and Forest Ecology,8(1), 1

-

Pinheiro, A. C., & Ribeiro, N. D. A. (2013), Forest property insurance: an application to Portuguese woodlands, International Journal of Sustainable Society, 5(3), 284-295

-

Qin, T., Gu, X., Tian, Z., Pan, H., Deng, J., & Wan, L. (2016), An empirical analysis of the factors influencing farmer demand for forest insurance: Based on surveys from Lin’an County in Zhejiang Province of China, Journal of Forest Economics, 24, 37-51

-

Romano, R., & Di Pietro, F. (2011). I boschi italiani: strategie di mitigazione e adattamento ai cambiamenti climatici: approfondimento per il settore forestale a supporto del Libro bianco “Sfide ed opportunità dello sviluppo rurale per la mitigazione e l’adattamento ai cambiamenti climatici” realizzato nell’ambito della Rete rurale nazionale

-

Rowe, R. D., Schulze, W. D., &Breffle, W. S. (1996), A test for payment card biases, Journal of environmental Economics and management, 31(2), 178-185

-

Sacchelli, S., Cipollaro, M., &Fabbrizzi, S. (2018), A GIS-based model for multiscale forest insurance analysis: The Italian case study,Forest Policy and Economics, 92, 106-118

-

Santeramo, F. G. (2018), I Learn, You Learn, We Gain. Experience in Crop Insurance Markets, Applied Economic Perspective and Policy, In press

-

Santeramo, F. G., Goodwin, B. K., Adinolfi, F., & Capitanio, F. (2016), Farmer participation, entry and exit decisions in the Italian crop insurance programme, Journal of Agricultural Economics, 67(3), 639-657

-

Schelhaas, M. J., Nabuurs, G. J., &Schuck, A. (2003), Natural disturbances in the European forests in the 19th and 20th centuries. Global Change Biology, 9(11), 1620-1633

-

Unione Europea (2013). Regolamento (UE) n. 1305/2013 del Parlamento europeo e del Consiglio del 17 dicembre 2013, sul sostegno allo sviluppo rurale da parte del Fondo Europeo Agricolo per lo Sviluppo Rurale (Feasr) e che abroga il Regolamento (CE) n. 1698/2005 del Consiglio. GU L, 347.

-

Wang, S., & Fu, B. (2013), Trade-offs between forest ecosystem services, Forest Policy and Economics, 26, 145-146