Abstract

La Rica fornisce uno strumento insostituibile per l’analisi dei redditi delle aziende agricole. Tuttavia, in un contesto di forte pluriattività presente nelle famiglie agricole, è emersa la necessità di analizzare l’insieme dei redditi generati. A questo proposito la Rica raccoglie anche numerose informazioni relative ai componenti della famiglia con redditi extra-aziendali (Rea). Queste informazioni sono state fino ad ora ben poco utilizzate per la quantificazione di questi redditi per giungere ad una stima dei redditi complessivamente disponibili.

L’analisi svolta sulla BD Rica ha portato alla quantificazione delle singole voci del reddito totale della famiglia agricola, sia dei redditi extra-agricoli che del reddito netto. Rispetto a quest’ultimo, è stato calcolato il livello di tassazione medio annuale, ottenuto attraverso l’applicazione dei coefficienti stimati in Eu-silc.

Questo lavoro presenta le informazioni rilevate e disponibili nella BD Rica e mostra come esse possono essere utilizzate per descrivere la rilevanza delle singole voci di Rea e l’evoluzione del peso relativo delle singole componenti del reddito familiare nel periodo analizzato, ovvero i due bienni 2008-09 e 2013-14.

Inoltre, questo lavoro ha mostrato che le analisi mirate a stimare la situazione reddituale che prendono in considerazione solo il reddito aziendale agricolo sottostimano nettamente il livello di reddito delle famiglie analizzate. Questo aspetto appare rilevante per migliorare la comprensione dei fenomeni di formazione del reddito nelle aree e regioni agricole e, quindi, le analisi di taglio non-settoriale come proprio quelle di tipo regionale e di sviluppo rurale. Infine, il Regolamento sullo sviluppo rurale (Reg. n. 1305 del 2013) indica l'opportunità di promuovere la diversificazione degli imprenditori agricoli verso attività extra-agricole, come mezzo per il raggiungimento di una maggiore redditività e competitività del settore agricolo.

Introduzione

La Banca dati Rica (BD Rica) è uno strumento fondamentale per l’analisi dei redditi delle aziende agricole. Infatti essa fornisce un elevato livello di dettaglio rispetto a questo aspetto specificando, per ciascuna delle aziende del campione, non solo il suo livello ma anche le modalità con cui esso si forma. Tuttavia è stato notato che in molte realtà agricole il reddito derivante dalle aziende agricole rappresenta solo una parte del reddito complessivo delle famiglie agricole (quelle famiglie che gestiscono aziende agricole) poiché in questo contesto è particolarmente diffusa la pluriattività. Pertanto numerosi lavori hanno analizzato l’insieme dei redditi delle famiglie agricole (Rocchi et al., 2011; Rocchi et al., 2012; Salvioni e Colazzilli, 2007) allargando di fatto l’analisi ad un tema più vasto. Tuttavia, le informazioni su questo tema non sono molto numerose e, soprattutto, non raccolte in modo sistematico (Ciaccia, 2008).

Rispetto alle fonti statistiche, è necessario sottolineare che la BD Rica non è stata fino ad ora utilizzata per affrontare questo tema anche se, come si vedrà più avanti, in fase di rilevazione sono raccolte anche numerose informazioni relative ai componenti delle famiglie agricole che percepiscono redditi non derivanti dall’attività aziendale. Questo tipo di informazioni, se opportunamente valorizzato, potrebbe consentire di ampliare l’orizzonte di analisi, consentendo, ad esempio, di studiare il ruolo delle attività agricole o delle politiche di sostegno dei redditi agricoli nella formazione del reddito delle famiglie agricole (Henke e Salvioni, 2013; Rocchi (2009); Severini e Tantari, 2013). In particolare la BD Rica, proprio per l’articolazione e la profondità dell’analisi dei redditi aziendali agricoli (Rna), può consentire di incrociare informazioni di dettaglio sulle attività aziendali con quelle relative alla presenza di familiari con redditi extra-aziendali (Rea).

In questo lavoro si presenta rapidamente cosa viene rilevato e che informazioni possono essere ricavate ed utilizzate dalla Banca dati Rica. Inoltre, si analizza l’evoluzione dei redditi extra-agricoli durante il periodo analizzato. Infine, si conclude con alcune riflessioni sull’importanza relativa dei redditi extra-agricoli nei due bienni considerati e sull’evoluzione nel tempo delle varie voci di attività extra-agricola, nonché con alcuni limiti del lavoro svolto.

Dati e metodologia

L’analisi è stata sviluppata sulla banca dati della Rete di Contabilità Agricola (Rica) gestita in Italia dal Consiglio per la ricerca in agricoltura e l’analisi dell’economia agraria (Crea) (www.bancadatirica.crea.gov.it ) con riferimento ai bienni 2008-09 e 2013-14.

Il campione analizzato è costituito da un numero di aziende che varia da 11.259 nel biennio 2008-09 a 10.944 nel biennio 2013-14.

La rilevazione Rica quantifica i risultati economici delle aziende rilevate giungendo alla determinazione del livello di Reddito Netto dell’imprenditore agricolo. Esso è costituito dalla remunerazione dei fattori fissi della produzione apportati dall’imprenditore (terra, lavoro e capitale) e dalla remunerazione del rischio imprenditoriale (perdita/profitto).

Oltre a questo, la rilevazione richiede di identificare il numero di componenti della famiglia dell’imprenditore dell’azienda agricola rilevata e che percepiscono redditi extra-aziendali (Rea). Per ciascun componente si identifica la fascia di reddito percepito, la tipologia di reddito, nonché il settore economico da cui esso proviene.

Rispetto alla fascia di reddito, si identifica se il reddito appartiene alle seguenti fasce: 0 – 2600 Euro; 2601 – 5200 Euro; 5201 – 10400 Euro; 10401 – 15600 Euro; > 15600 Euro.

Per tentare di stimare in maniera più puntuale i redditi che ricadono nella classe aperta, ovvero quella che supera i 15600 Euro, è stata applicata una metodologia che ha previsto l’utilizzo del valore dei redditi dei lavoratori dipendenti e dei pensionati che superano la soglia suddetta rilevati da Istat. Rispetto alla tipologia di reddito, si fa riferimento al fatto che i redditi provengano da: Lavoro indipendente; Lavoro dipendente; Pensione; Capitale e altre entrate.

Infine, rispetto al settore economico, si identifica se i componenti con reddito da lavoro indipendente e dipendente sono attivi nei seguenti 9 settori: Agricoltura, caccia, pesca; Industria, estrazione, manifatturiera, energia; Costruzioni; Commercio all'ingrosso e al dettaglio, alberghi e ristoranti; Trasporti, magazzinaggio e comunicazioni; Intermediazione, noleggio, altre attività professionali; Pubblica amministrazione e difesa; Istruzione, sanità ed altri servizi sociali; Altri servizi pubblici sociali.

Si noti che le informazioni di cui sopra possono essere incrociate, per cui, ad esempio, è possibile sapere come i componenti con Rea si distribuiscono per fascia di reddito e per tipologia di reddito. Inoltre, come già osservato, è possibile interrogare la BD per incrociare alcune caratteristiche dei componenti con Rea e dell’azienda. Ad esempio, è possibile evidenziare se la presenza di componenti con Rea è relativamente più elevata nelle aziende agricole di minore dimensione rispetto alle aziende grandi.

I redditi netti aziendali sono però al lordo della tassazione personale. Per consentire una quantificazione dei redditi effettivamente disponibili, si è provveduto a stimare il livello di tassazione medio annuale, ottenuto attraverso l’applicazione dei coefficienti stimati in Eu-silc1. In particolare, l’analisi si riferisce alle sole imprese individuali. Sono pertanto stati presi in considerazione solo i nuclei familiari dove esiste un solo individuo percettore di reddito agricolo autonomo (“conduttore”) o due “conduttori” coniugati. Questa scelta è motivata dal fatto che nella BD Rica saranno prese in considerazione solo questo tipo di imprese. Infatti, mentre il dato sull’impresa in forma di società (anche semplice) si riferisce a tutta l’impresa, i dati relativi ai membri della famiglia e i loro redditi extra-aziendali potrebbero essere riferiti solo ad un sottoinsieme dei membri delle due o più famiglie, generando in quest’ultimo caso un’errata attribuzione dei redditi dei singoli componenti. Questa scelta comporta l’esclusione di alcuni nuclei con reddito agricolo autonomo presenti nella BD Eu-silc. L’obiettivo è quello di identificare un coefficiente di nettizzazione dei redditi lordi agricoli sulla base delle informazioni contenute in Eu-silc. Il criterio di identificazione delle famiglie oggetto di analisi fa riferimento alle persone che hanno reddito autonomo agricolo. Il primo passo è stato quindi quello di individuare le persone con questo tipo di reddito e che sono stati definiti “conduttori”.

Come già indicato, sono stati esclusi i nuclei EU-Silc in cui è presente più di un conduttore e i due non risultano coniugati tra loro: ad esempio, sono stati esclusi i nuclei familiari costituiti da due o più fratelli che risultano imprenditori o lavoratori autonomi agricoli. In questo modo il conduttore può essere definito come Imprenditore o lavoratore autonomo agricolo (IA).

Il secondo passo è stato realizzato tenendo conto, per ciascun conduttore, del grado di parentela tra lui e gli altri membri del nucleo. In questo modo è stato possibile identificare gli eventuali coniuge/convivente e figli, nonché gli altri membri presenti nella BD ma senza questo tipo di parentela. Questo passo è fondamentale per ricostruire il nucleo soggetto a tassazione.

Infatti il nucleo familiare per la tassazione risulta costituito dalle seguenti tre figure:

- Imprenditore o lavoratore autonomo agricolo (IA) (Che rappresenta il punto di riferimento per l’individuazione della famiglia)

- Coniuge/Convivente dell’IA

- Persone “a carico”: ovvero tutti i figli dell’IA o del suo coniuge presenti nel database purché abbiano un reddito inferiore a 2.840 euro.

Si ipotizza che tutti gli altri membri con reddito facciano una loro dichiarazione dei redditi personale individuale.

Per il calcolo del Reddito netto della famiglia soggetta a tassazione vengono sommati i redditi netti di:

- IA

- Coniuge o convivente dell’IA

- Persone “a carico”

Allo stesso modo per il calcolo del Reddito lordo della famiglia soggetta a tassazione vengono sommati i redditi lordi di:

- IA

- Coniuge o convivente dell’IA

- Persone “a carico”

E’ stato stimato un modello di regressione lineare nel quale il Reddito Netto è regredito sul Reddito Lordo. Sono state inoltre utilizzate altre variabili esplicative come nel seguente modello:

![]()

In cui:

Yi è il Reddito Netto

Xi è il Reddito Lordo

Xi2 è il Reddito Lordo al quadrato

PRAI è il peso relativo del reddito autonomo agricolo lordo rispetto al reddito totale: R agr/ Ri

GEO è una dummy identificativa della circoscrizione geografica (Nord; Centro; Sud ed Isole)

NDP numero di Persone “a carico” (Numero intero) nel nucleo considerato

NCOMP numero di componenti del nucleo familiare

Alla fine, le elaborazioni hanno consentito di stimare il reddito familiare disponibile che è pari a:

RF = RNA + REA

Risultati dell’analisi

Importanza delle attività extra-aziendali nelle famiglie agricole

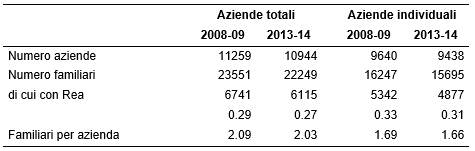

Le aziende considerate hanno in media circa 2 familiari nel primo periodo e poco meno nel secondo periodo. Di questi familiari, circa il 30% ha dei redditi extra-aziendali (Tabella 1).

Tabella 1 - Aziende totali e individuali: numero di aziende, numero di familiari identificati e di cui con reddito extra-aziendale (Rea). Bienni 2008-09 e 2013-14

Fonte: Elaborazioni su dati Rica

La stragrande maggioranza dei Rea deriva da pensioni, circa il 60% e il 56%, nei due periodi (Tabella 2). Un altro quarto dei familiari con Rea deriva i propri redditi da lavoro dipendente. Esiguo invece il peso del lavoro indipendente e da altre forme di reddito. Ciò conferma un fenomeno già noto e cioè l’estrema rilevanza nel comparto di pensionati (Rocchi et al., 2012). E’ interessante però notare la riduzione del peso relativo delle pensioni nel corso del periodo considerato.

Tabella 2 - Ripartizione dei familiari con redditi extra-aziendali per tipologia di Rea. 2008-09 e 2013-14

Fonte: Elaborazioni su dati Rica. Solo aziende individuali

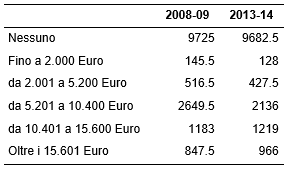

I livelli di Rea ottenuti sono spesso piuttosto contenuti: oltre l’80% dei componenti con Rea ha redditi annui inferiori a 15600 Euro/anno e, di essi, circa la metà ha redditi compresi tra 5.201 e 10.400 Euro/anno. Solo il 16-20% circa dei componenti con Rea ha redditi superiori a 15600 Euro/anno.

Tabella 3 - Ripartizione familiari per livello di reddito extra-aziendale (Rea). Bienni 2008-09 e 2013-14

Fonte: Elaborazioni su dati Rica. Solo aziende individuali

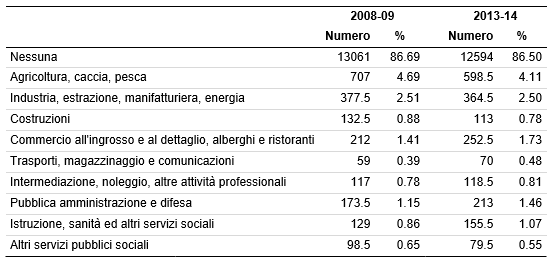

Un ulteriore aspetto che può essere investigato è il settore di attività extra-aziendale in cui operano i componenti delle famiglie rilevate. In particolare, come già visto molti componenti non hanno Rea (Tabella 4). I componenti con Rea sono diffusi tra tutti i settori indicati con prevalenza dell’agricoltura (oltre il 30%), seguito da Industria e commercio (Tabella 4). Gli altri settori sono relativamente meno importanti a parte il caso di coloro che lavorano nell’industria e nel commercio.

Tabella 4 - Ripartizione familiari delle aziende Rica per settore di attività extra-aziendale: Bienni 2008-09 e 2013-14

Fonte: Elaborazioni su dati Rica. Solo aziende individuali

Livello dei redditi totali delle famiglie agricole considerate e il peso relativo dei redditi aziendali ed extra-aziendali

I redditi familiari totali disponibili sono all’incirca di 35 e 31 mila Euro per famiglia, cioè circa 21 – 19 mila Euro per ciascun membro della famiglia (Tabella 5). Tutte e due le fonti di reddito considerate si riducono nel periodo considerato anche se quello aziendale subisce la flessione più consistente.

Tabella 5 - Livello dei redditi disponibili per unità familiare e per membro della famiglia. Periodi 2008-09 e 2013-14

Fonte: Elaborazioni su dati Rica

Come si nota, oltre l’80% del reddito familiare disponibile deriva dalle attività agricole aziendali (Tabella 6). Tuttavia i Rea non rappresentano una quota trascurabile di reddito. Il peso relativo delle due componenti non varia sensibilmente nel periodo considerato.

Tabella 6 - Livello del peso relativo dei redditi aziendali ed extra-aziendali. Periodi 2008-09 e 2013-14

Fonte: Elaborazioni su dati Rica

Considerazioni conclusive

Il lavoro presentato ha mostrato un approccio per consentire di acquisire informazioni sul reddito disponibile delle famiglie che gestiscono aziende agricole. In particolare, essendo basato sul campione Rica, si tratta di aziende agricole strutturate, commerciali, non hobbistiche anche se alcune di esse sono gestite in forma part-time.

L’analisi ha permesso di evidenziare il livello di reddito complessivo di queste famiglie. Ciò ha evidenziato che, sebbene i redditi di fonte aziendale prevalgono nettamente in termini relativi, i redditi extra-aziendali non rappresentano, in media, una componente trascurabile. Pertanto le analisi mirate a stimare la situazione reddituale di queste famiglie che prendono in considerazione solo il reddito aziendale agricolo sottostimano nettamente il loro livello di reddito. Questo aspetto appare rilevante per migliorare la comprensione dei fenomeni di formazione del reddito nelle aree e regioni agricole e, quindi, le analisi di taglio non-settoriali come proprio quelle di tipo regionale e di sviluppo rurale.

L’analisi ha anche evidenziato le principali fonti di reddito extra-aziendale, mostrando che, sebbene le pensioni rappresentino la maggiore voce di reddito, anche coloro che lavorano nell’industria e nel commercio generano quote non trascurabili di Rea.

Il confronto tra i due bienni consente di evidenziare che il livello unitario del reddito complessivo familiare sia sceso, in media. Le motivazioni di questa riduzione non sono state analizzate in questo lavoro, ma appare rilevante dedicare futuri sforzi di analisi per farlo, nonché per verificare se questa riduzione sia riscontrabile prendendo in considerazione anche altri anni. I dati analizzati però consentono di dire che, nel campione osservato, la componente di reddito che più ha subito una contrazione è quella dei redditi aziendali, essendo in valore assoluto tripla rispetto a quella dei redditi extra aziendali. Ciò suggerisce che quest’ultima fonte di reddito può consentire alle famiglie agricole pluri-reddito di assorbire meglio eventuali evoluzioni negative dei risultati economici delle loro aziende come quelle osservate nel periodo considerato.

Riferimenti bibliografici

-

Ciaccia D. (2008), I redditi delle famiglie agricole: obiettivi vecchi e nuovi degli utilizzatori istituzionali in ambito europeo. Comunicazione presentata al XLV Convegno di Studi Sidea, Portici (NA)

-

Henke R., Salvioni C. (2008), Multifunzionalità in agricoltura: sviluppi teorici ed evidenze empiriche, Rivista di Economia Agraria, n. 1, pp. 5-34

-

Henke R. e Salvioni C. (a cura) (2013), “I redditi in agricoltura. Processi di diversificazione e politiche di sostegno”. Inea, Roma

-

Istat (2011), La metodologia di stima dei redditi lordi nell’indagine Eu-Silc. Istat, Roma

-

Rocchi B. (2009), Gli effetti distributivi della Politica Agricola Comunitaria in Italia. Agriregionieuropa, n. 16, Marzo, pp. 37-41

-

Rocchi B., Sacco G., Pizzoli E. (2011), Le nuove informazioni sulla distribuzione del reddito nell’agricoltura italiana, Agriregionieuropa, n. 26, pp. 1-5

-

Rocchi B., Stefani G., Romano D., Landi C. (2012), Are Italian farming households actually poorer than other non agricultural households? An empirical analysis. Paper prepared for presentation at the 1st Aieaa Conference: ‘Towards a Sustainable Bio-economy: Economic Issues and Policy Challenges’. 4-5 June, 2012. Trento, Italy

-

Pizzoli E., Rocchi B., Sacco G. (2012), An application of statistical matching techniques to produce a new microeconomic dataset on farming households’ institutional sector in Italy. In Proceedings of Annual Conference of the Italian Statistical Society, Bologna, forthcoming

-

Salvioni C., Colazilli G. (2007), Dinamiche del reddito e povertà nelle zone rurali. Pagri-Politica agricola internazionale n.1/2007

-

Severini S. e Tantari A. (2013). Il ruolo dei pagamenti diretti della Pac sui livelli e sulla concentrazione dei redditi delle aziende agricole italiane. In Henke R. e Salvioni C. (a cura) (2013). “I redditi in agricoltura. Processi di diversificazione e politiche di sostegno”. Inea, Roma