Abstract

L’obiettivo del presente articolo è stimare gli impatti potenziali della riforma della Pac sul mercato fondiario. Gli impatti sono stati analizzati simulando i cambiamenti nei prezzi ombra del terreno, che possono misurare variazioni nella disponibilità a pagare. L’analisi mette in luce una forte dipendenza dei valori fondiari dai meccanismi di assegnazione dei titoli e dai livelli dei pagamenti.

Introduzione

L’analisi degli impatti della Pac sui fattori produttivi ed in particolare sul fattore terra è sempre stato un tema di grande attualità nella letteratura economico agraria. I contributi in questo ambito possono essere raggruppati in due principali filoni di ricerca: a) analisi della capitalizzazione dei pagamenti sui valori fondiari, b) stima degli impatti di scenari di politica sulla domanda di terreno e sull’uso di suolo. Latruffe e Le Mouël (2009) mediante una meta-analisi hanno osservato che i valori fondiari presentano rilevanti ed inelastiche risposte ai pagamenti. Gli stessi autori, concludono evidenziano che i valori fondiari sono più sensibili ai cambiamenti delle politiche che agli altri segnali di mercato come ad esempio i prezzi dei prodotti agricoli. Altri Autori hanno analizzato gli effetti dei diversi meccanismi di eleggibilità, di assegnazione e di erogazione dei pagamenti sulla domanda di terreno e sui valori sui canoni di affitto (Povellato, 2013). Pufahl e Weiss (2009); Ciaian et al. (2012); Bartolini e Viaggi (2013); Puddu et al. (2014) hanno evidenziato una forte dipendenza della domanda di terreno al meccanismo dei pagamenti diretti osservando come ad esempio il passaggio dello storico al regionalizzato incida fortemente sulla domanda di terreno e sui canoni fondiari. Altri Autori hanno dibattuto sulla distribuzione dei benefici della Pac tra le diverse tipologia di aziende e degli effetti addizionali che i pagamenti possono provocare sulle strategie e sui comportamenti aziendali. Da una parte alcuni studi hanno evidenziato un sostanziale sbilanciamento dei pagamenti verso le aziende di più grandi e verso quelle più strutturate, favorendo comportamenti di rent seeking (Swinnen et al., 2008). Altri Autori, diversamente, hanno evidenziato come la Pac determini una addizionalità nei comportamenti e nelle strategie aziendali determinando la sopravvivenza delle aziende e l’ammodernamento del settore (Raggi et al., 2013; Bartolini e Viaggi, 2013).

Non appena metabolizzata la recente riforma della Cap (2014-2020), il dibattito si è spostato sulla riforma della Pac post-2020. La riforma 2014-2020 per l’Italia ha introdotto novità sostanziali che riguardano una progressiva e parziale convergenza verso un pagamento regionalizzato e lo “spacchettamento” in quattro componenti: a) base; b) greening, c) pagamento per le aree svantaggiate e d) pagamento per i giovani e per le piccole aziende. Nel mese di marzo 2017 la Commissione Europea ha lanciato un dibattito pubblico sul processo di riforma della Pac. Il dibattito è stato accompagnato dalla definizione dei tre principi guida della riforma e dalla proposta di tre scenari di riforma della Pac (Commissione Europea, 2017).

L’obiettivo del presente articolo è di supportare il dibattito sulla riforma della Pac post-2020, fornendo evidenze empiriche sugli impatti potenziali della Pac post-2020 sul mercato fondiario. Dopo aver presentato la metodologia, il contributo prosegue identificando i principali risultati e si conclude con alcuni spunti per il dibattito sulla riforma della Pac.

Metodologia

La letteratura ha analizzato le connessioni tra uso del terreno e politiche mediante due diverse prospettive: i) capitalizzazione dei pagamenti nei valori fondiari, e ii) effetti delle politiche sulla domanda di terreno, mercato fondiario e riallocazione del terreno (Viaggi et al., 2013). Diversi metodi sono stati proposti per simulare le relazioni casuali tra impatti della Pac e mercati fondiari e possono essere ricondotti a metodi econometrici, metodi controfattuali o metodi di programmazione matematica (Zimmermann et al., 2009). Quest’ultimo metodo si presentata particolarmente idoneo a simulare gli impatti ex-ante sulla domanda di terreno e sui cambiamenti dei valori fondiari (Galko e Jayet, 2011), ovvero quando gli scenari di cambiamento sono fortemente articolati (Viaggi et al., 2013).

In questo lavoro sono stati stimati i prezzi ombra del terreno mediante l’implementazione di un modello di programmazione matematica. I prezzi ombra misurano i cambiamenti nei ricavi avendo a disposizione una unità aggiuntiva di terreno. La letteratura economica abbina ai cambiamenti nel prezzo ombra della terra un generico benchmark per quantificare cambiamenti nella disponibilità a pagare per utilizzare un ettaro aggiuntivo di terreno. Pertanto variazioni nei prezzi ombra possono rispecchiare cambiamenti nella domanda del fattore produttivo (Galko e Jayet, 2010; Bartolini et al., 2014). Per una trattazione formale del calcolo e dell’interpretazione dei prezzi ombra del terreno si veda Arslan, (2011) e Bartolini et al., (2014).

La metodologia prevede quattro steps consequenziali: i) identificazione delle aziende rappresentative, ii) sviluppo di scenari di politica, iii) simulazione del comportamento degli agricoltori e, iv) stima dei prezzi ombra. Di seguito sono riportati gli elementi principali per ciascuno step (per una trattazione formale si veda Bartolini et al., (2014).

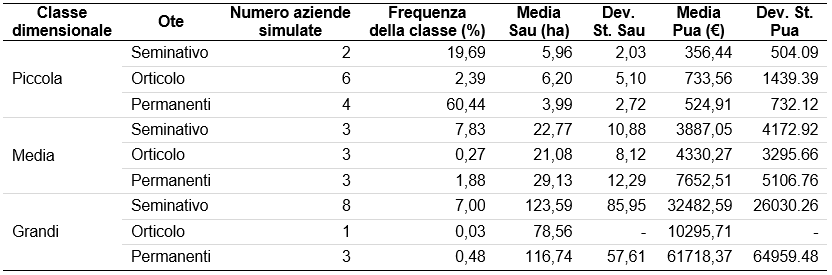

La metodologia è stata applicata ad aziende rappresentative della provincia di Pisa. Le aziende rappresentative sono state identificate utilizzando l’analisi dei cluster, partendo dai micro-dati del censimento 2010. L’applicazione di questo metodo è piuttosto consolidato nella letteratura economico-agraria perché consente di discriminare tra gruppi omogenei di aziende ed assicurare una rappresentatività del territorio (si veda ad esempio Galko and Jayet, 2011). L’analisi è stata ripetuta per le due fascia altimetriche della zona (pianura e collina) e per gli Ote principali della provincia (seminativi, orticole e piante permanenti). Seppur rilevanti nell’area di studio, sono state escluse tutte le aziende con Sau inferiore ad un ettaro. L’analisi dei cluster nella provincia di Pisa ha restituito 33 gruppi omogeni di aziende e le principali caratteristiche sono presentati nella tabella 1.

Tabella 1 - Principali caratteristiche delle aziende simulate

Fonte: Nostra elaborazione

La 33 aziende rappresentative sono raggruppate per classe dimensionale e per Ote. La maggior parte delle aziende del territorio (82%) appartengono alla classe dimensionale “piccola” mentre la restante parte è suddivisa equamente tra medie e grandi. La prevalenza delle aziende della provincia presenta Ote a colture permanenti (oliveti) e a seminativi. Nel complesso i due Ote rappresentato l’85% delle aziende della provincia. La tabella 1 mostra inoltre la stima dei diversi livelli dei pagamenti ottenuti calcolati mediante il modello di convergenza parziale (modello Irlandese). Trattandosi di aziende rappresentative ed in assenza di valori reali dei pagamenti, il Pua è stato calcolato utilizzando la metodologia proposta da Frascarelli (2014).

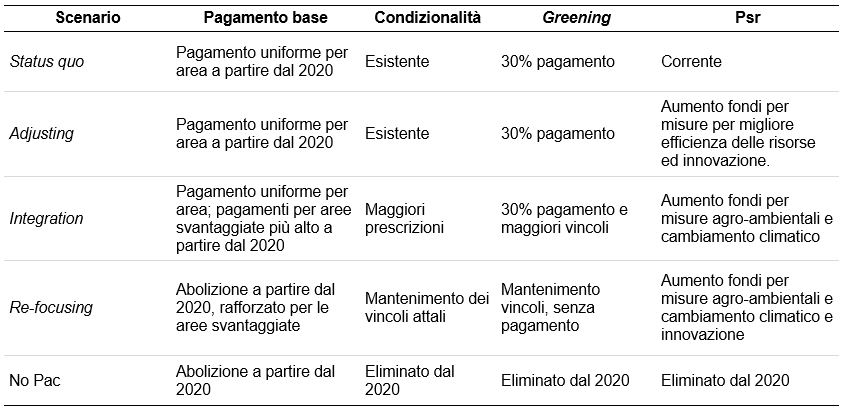

La Pac post-2020 è stata simulata partendo gli scenari di riforma proposti dai documenti accompagnatori (Commissione Europea 2017). Oltre ai tre scenari proposti dalla Commissione (Adjusting; Integration; Re-Focusing) sono stati aggiunti due scenari di riferimento: mantenimento della Pac attuale (status-quo) e completa abolizione della Pac (No Pac). La tabella 2 sintetizza le principali assunzioni nei cinque scenari di politica.

Tabella 2 - Principali caratteristiche degli scenari considerati

Fonte: nostra elaborazione

I tre scenari previsti dai documenti che accompagnano il dibattito sulla Pac post-2020 sono: aggiustamento (adj), integrazione (int) e re-focusing (rf). Lo scenario status-quo (sq) è caratterizzato dal mantenimento della Pac attuale e rappresenta lo scenario di baseline, mentre è previsto uno scenario estremo con la completa abolizione della Pac e di tutti gli strumenti ad essa collegati (no-pac). I cinque scenari sono diversificati sia sul primo e sia sul secondo pilastro. Sul primo pilastro gli scenari prevedono diversi importi e tipologie di pagamento di base ed anche differenti vincoli e pagamenti sul greening e sulla condizionalità. Sul secondo pilastro, invece sono previsti diversi budget per le misure di innovazione, di ammodernamento e per gli schemi agro-climatico-ambientali. In assenza di ulteriori informazioni circa gli altri pagamenti (ad esempio pagamenti accoppiati), tutte le altre condizioni sono considerate costanti. Il primo scenario è caratterizzato dal mantenimento dello status quo e dell’attuazione delle misure già previste dalla riforma 2014. Lo scenario “adjusting” prevede il mantenimento dell’attuale Pua, ovvero regionalizzato a partire dal 2020 e maggiori fondi per le misure mirate all’innovazione e alla competitività. L’aumento delle risorse sul secondo pilastro è stato simulato considerando una maggiore probabilità di accedere ai finanziamenti da parte delle aziende ed ipotizzando che la partecipazione alla misure di ammodernamento determini una riduzione dei costi (fissi e variabili). Il terzo scenario “integration” è caratterizzato da una diversa modalità di calcolo del Pua assegnando pagamenti più elevati alle aziende nelle aree svantaggiate (aree collinari della regione). Lo scenario, inoltre, prevede sia maggiori vincoli legati alla condizionalità sia maggiori fondi per le misure agro-climatiche-ambientali. L’aumento delle prescrizioni sulla condizionalità è stato simulato incrementando i costi per le buone pratiche agricole. Diversamente, budget maggiori per le misure agro-ambientali sono stati simulati aumentando la probabilità di accedere alle misure da parte delle aziende ed incrementando i livelli dei pagamenti per queste misure. Lo scenario re-focusing prevedere l’abolizione dei pagamenti regionalizzati a partire dal 2020 ed una introduzione dei pagamenti in favore delle aziende localizzate in aree svantaggiate. Lo scenario, inoltre, prevede maggiori risorse per le misure agro-ambientali”. Infine, in questo scenario sono previsti maggiori fondi per le misure di promozione dell’innovazione e degli investimenti nelle aziende.

L’analisi degli impatti della Pac sui valori fondiari è stata realizzata mediante la stima dei cambiamenti nei prezzi ombra del terreno. La stima è stata compiuta mediante l’applicazione di un modello di simulazione aziendale di programmazione matematica. Il modello si basa sulla massimizzazione dei ricavi dei prossimi 10 anni, attualizzati al 2016. Essendo un modello di breve periodo si assume che il sia attivo solo il mercato degli affitti, per cui ampliamenti o riduzioni della Sau sono realizzabili esclusivamente mediante affitti di terreno. Questa assunzione è frequente nella tipologia di analisi degli impatti della Pac sui valori fondiari (per una discussione sulle implicazioni si veda Bartolini e Viaggi, 2013).

Risultati e discussione

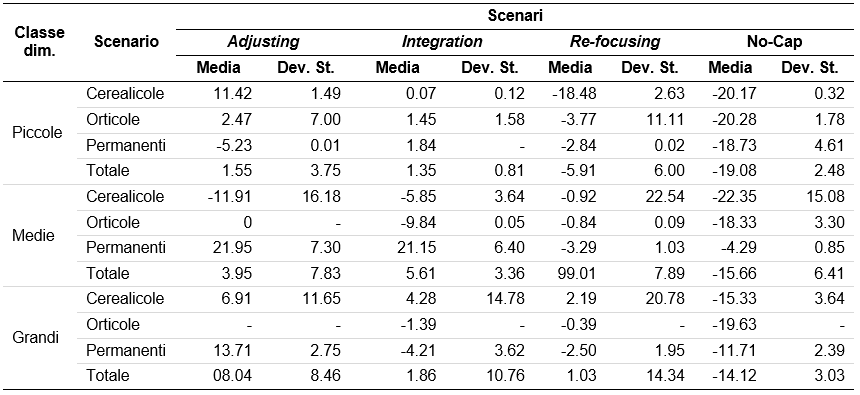

I risultati sono presentati nella tabella 3. Per ciascuno scenario considerato la tabella mostra i valori medi dei prezzi ombra nelle aziende rappresentative e il valore della deviazione standard.

Tabella 3 - Cambiamenti nei prezzi ombra del terreno per classe di dimensione e tipologia di azienda (0 = nessun cambiamento rispetto allo status-quo)

Fonte: nostre elaborazioni

I valori riportati nella tabella 2 misurano le variazioni nel prezzo ombra della terra e misurano rappresentano i cambiamenti nella disponibilità a pagare per un ettaro aggiuntivo di Sau (Galko e Jayet, 2010). I valori riportati nella tabella misurano le differenze rispetto allo scenario status-quo che prevede il mantenimento delle condizioni introdotte dalla riforma 2014-2020. I risultati evidenziano una forte dipendenza dei prezzi ombra dai pagamenti sul primo e sul secondo pilastro, ed inoltre mostrano comportamenti eterogeni tra le tipologie aziendali considerate. Il passaggio da un pagamento con convergenza parziale a pagamenti uniformi per area, seppure differenziati in base alla localizzazione, potrebbe determinare un aumento dei prezzi ombra soprattutto nelle piccole aziende e in quelle ad indirizzo cerealicolo o orticolo (scenario adj). Infatti, in queste ultime, l’incidenza per ettaro dei pagamenti risultava essere inferiore rispetto a quanto ipotizzato dal regionalizzato. Inoltre, la possibilità di diversificare i pagamenti per aree ed avere pagamenti più elevati nelle aree marginali determinerebbe un aumento dei prezzi ombra in queste aree con una maggiore propensione a ridurre l’abbandono di suolo nelle aree interne e collinari.

Il rafforzamento degli strumenti di politica mirati a ridurre le esternalità negative (condizionalità e greening) e le minori disponibilità di risorse destinate alle misure di ammodernamento dei processi produttivi (scenario integration) determinano una riduzione media dei prezzi ombra della terra. Tale riduzione è difforme tra le varie classi dimensionali simulate. Infatti, valori positivi si possono osservano per le aziende piccole, mentre le aziende orticole con dimensioni maggiori hanno riduzioni nei prezzi ombra del terreno. L’incremento nei prezzi ombra è concentrato soprattutto nelle aziende a seminativo.

Nello scenario re-focusing, caratterizzato dall’abolizione dei pagamenti base e dal rafforzamento delle misure sul secondo pilastro si evidenzia una sostanziale riduzione dei prezzi ombra del terreno. Tale riduzione non è uniforme ed è più marcata nelle piccole e media aziende. I risultati mostrano inoltre, un parziale attenuamento degli effetti negativi dell’abolizione dei pagamenti sul primo pilastro dal rafforzamento delle misure sul secondo pilastro rivolte all’ammodernamento del settore, ovvero adottando tecnologie ed innovazioni che consentono di ridurre i costi produzione. Si può notare che le aziende medie e più grandi hanno una maggiore propensione ad investire in nuove tecnologie e innovazioni rivolte all’ammodernamento tecnologico. La maggiore propensione è di fatto legata ad una più alta probabilità di accedere ai pagamenti sul secondo pilastro poiché sono stati assunti costi di transazione fissi per partecipare alle misure (per una trattazione dei costi di transazione per accedere alle misure del Psr si veda Bartolini et al., 2007; Mettepenningen et al., 2009). L’abolizione dei pagamenti sul primo e sul secondo pilastro e delle norme collegate alla Pac come ad esempio condizionalità e greening determina una sostanziale riduzione dei prezzi ombra in tutte le tipologie aziendali. Tale la riduzione seppur marcata è difforme tra le varie tipologie simulate e mostrano riduzioni maggiori da parte delle aziende più piccole. Tali riduzioni sono legate ad una maggiore incidenza dei pagamenti della Pac sui redditi aziendali nelle aziende più piccole. I risultati di questa analisi sono coerenti con alcune evidenze empiriche che mostrano le aziende con dimensioni più contenute e quelle con maggiori propensioni ad investire nel settore agricolo siano le aziende più sensibili alle riduzioni della Pac (Raggi et al., 2013; Bartolini e Viaggi, 2013).

Considerazioni conclusive

Il lavoro ha l’obiettivo di fornire evidenze empiriche circa i possibili impatti della riforma della Pac post 2020 sul mercato fondiario. Gli impatti della riforma della Pac sono stati simulati utilizzando gli scenari proposti dalla Commissione Europea (2017). Il lavoro è basato sull’identificazione dei prezzi ombra del terreno, ottenuti mediante un modello duale di programmazione matematica. I prezzi ombra misurano i cambiamenti nella funzione obiettivo (ricavi) avendo a disposizione una unità addizionale di terreno e possono rappresentare variazioni di disponibilità a pagare per un ettaro aggiuntivo di terreno. L’analisi mette in luce il ruolo fondamentale della Pac nell’influenzare la domanda di terreno. In particolare, i meccanismi di assegnazione dei titoli, le condizioni di eleggibilità dei terreni e il livello e la composizione dei pagamenti sul primo pilastro rientrano tra i principali fattori di cambiamento della domanda di terreno. Tali risultati sono coerenti con quanto emerge dalla letteratura (Povellato, 2013; Bartolini e Viaggi, 2013; Puddu et al., 2014). Solamente in unico scenario (adjusting) si potrebbe verificare un aumento nella disponibilità a pagare ed un aumento dei valori fondiari. Tuttavia tale aumento non è osservabile in tutte le tipologie aziendali simulate. Nei restanti due scenari (integration e re-focusing) sono identificabili riduzioni nei prezzi ombra con variazioni fortemente diversificate tra le varie tipologie aziendali. I risultati presentati in questo articolo sono frutto di una prima elaborazione che non considera pienamente la distribuzione spaziale delle aziende, la concentrazione dei cambiamenti nella domanda e le dinamiche del mercato fondiario. Tali fattori, insieme a shock idiosincratici potrebbero determinare effetti difformi rispetto a quanto ottenuto.

Il tema degli effetti della riforma della Pac è un tema fortemente dibattuto, sia per gli effetti di capitalizzazione dei pagamenti e sia per le conseguenze sulla domanda e sull’uso di suolo nelle aree rurali. La letteratura è dominata da posizioni fortemente polarizzata dove da una parte viene enfatizzata la concentrazione dei pagamenti in poche aziende e generalmente in quelle più gradi e più strutturate, mentre dall’altra parte sono osservati forte addizionalità dei pagamenti nel mantenere vitali le aree rurale e nel promuovere l’ammodernamento del settore. Un’ampia letteratura inoltre mette in contrapposizione le misure del primo e del secondo pilastro e propone spostamenti di risorse tra i pilastri. Il presente lavoro evidenzia come sia le aziende più piccole sia quelle più grandi sono fortemente sensibili ai cambiamenti della Pac mettendo in luce una vulnerabilità strutturale delle aziende. Questo contributo inoltre evidenza l’esistenza di effetti sinergici e non conflittuali tra i diversi pilastri. Nel suo complesso la necessità di perseguire la sostenibilità e resilienza del settore agricolo e delle aziende agricole deve necessariamente passare da una maggiore comprensione dei processi di integrazione e coerenza tra le misure proposte dalla stessa Pac, piuttosto che dall’invocare creative ed astratte revisioni degli obiettivi della Pac.

Riferimenti bibliografici

-

Arslan A. (2011), Shadow vs. market prices in explaining land allocation: Subsistence maize cultivation in rural Mexico, Food Policy, n. 36(5)

-

Bartolini F., Viaggi D. (2011), Factors affecting the impact of Cap scenarios on farm structure: an analysis based on stated intentions Poster presentato durante il XIII Eaae Congress. Zurigo 30 Agosto - 2 Settembre

-

Bartolini F., Viaggi D. (2013), The Common Agricultural Policy and the determinants of changes in EU farm size. Land Use Policy, n. 31

-

Bartolini F., Gava O., Brunori G. (2014), Impact of the Cap post 2013 on land market. The case of the Pisa province. International Agricultural Policy, n. 3

-

Bartolini F., Gabaldo A., Viaggi D. (2009), Valutazione dei costi di transazione privati nelle misure agro-ambientali. In D’Amico M., Lanfranchi M. (ed.), Produzioni Agroalimentari tra Rintracciabilità e Sicurezza. Analisi economiche e politiche d’intervento. Atti del XLIV Convegno di Studi Sidea, Taormina, 8-9 Novembre 2007. Milano FrancoAngeli

-

Ciaian P. d’Artis K. Swinnen J. Van Herck K., Vranken L. (2012), Institutional Factors Affecting Agricultural Land Markets. Centre for European Policy Study

-

Commissione Europea (2017), The Reform of the Cap towards 2020. Consultation document for impact assessment

-

Galko E., Jayet P.A. (2011), Economic and environmental effects of decoupled agricultural support in the EU. Agricultural Econonomics. n. 42

-

Frascarelli A. (2014), Gli impatti aziendali della riforma della Pac 2014-2020. Agriregionieuropa n. 38

-

Latruffe L., Le Mouël C. (2009), Capitalization of governmental support in agricultural land prices: what do we know?, Journal of Economic Surveys, n. 23, 659-691

-

Mettepenningen E., Verspecht A., Van Huylenbroeck G. (2009), Measuring private transaction costs of European agri-environmental schemes, Journal of Environmental Planning and Management, 52(5)

-

Povellato A. (2013), Prezzo della terra, mobilità fondiaria e riforma della Pac. Agriregionieuropa, n. 35

-

Pufahl A., Weiss C. R. (2009), Evaluating the effects of farm programmes: results from propensity score matching, European Review of Agricultural Economics, n. 36

-

Puddu M., Bartolini F., Raggi M., Viaggi D. (2014), Effects of 2013 Cap reform on land market: Regionalized farm payments and changes in farmers' intended behaviour. Paper presented during the: III Aieaa conference - Alghero

-

Raggi M., Sardonini L., Viaggi D. (2013), The effects of the Common Agricultural Policy on exit strategies and land re-allocation, Land Use Policy, 31

-

Swinnen J., Ciaian P., Kancs D. A. (2008), Study on the Functioning of Land Markets in the EU Member States under the Influence of Measures applied under the Common Agricultural Policy (No. 04/2008). Eeri Research Paper Series

-

Viaggi D., Bartolini F., Puddu M., Raggi M. (2013), The Impact of the 2013 Cap Reform on Land Markets in Italy. in Swinnen J., and Knops L.(eds) Land, Labour and Capital Markets in European Agriculture: Diversity under a Common Policy, Ceps

-

Zimmermann A., Heckelei T., Dominguez I.P. (2009), Modelling farm structural change for integrated ex-ante assessment: review of methods and determinants, Environmental Science and Policy, n. 12