Introduzione

Per molti studiosi è ormai evidente che quella con cui i Paesi Occidentali stanno convivendo è una crisi di sistema e voci autorevoli sono concordi nell’affermare che se si uscisse dalla situazione attuale senza cambiare le “regole del gioco” dell’economia, i problemi con cui ci confrontiamo si ripresenterebbero in forma ancora più drammatica (Bonaiuti, 2013).

La crisi, invece, dovrebbe essere colta come un’opportunità per ripensare il modello di sviluppo economico e i valori più profondi che ne sono alla base. Una simile riflessione, più che dalle organizzazioni internazionali e dai governi, può essere avviata all’interno della società e, in particolare, dal mondo delle imprese, in cui già operano realtà che hanno raggiunto il successo puntando su valori come democraticità, mutualità, solidarietà, condivisione, legame con il territorio, attenzione per le future generazioni. Si tratta di organizzazioni guidate da imprenditori “sociali” che rappresentano le figure “necessarie per sviluppare nuovi modelli per il nuovo secolo” (Dees, 1998). Il paradigma cui queste imprese fanno riferimento è quello dell’economia del bene comune (Felber, 2012), nel quale i comportamenti economici si basano su quei valori che contribuiscono a costruire e rendere appaganti le relazioni interpersonali.

Questo modello economico vede la sostenibilità delle imprese come uno degli elementi costitutivi di una società attenta al reale benessere delle persone; l’idea è che, come si accennerà nel paragrafo seguente, una vera sostenibilità è raggiungibile solo guardando alle implicazioni sociali e ambientali del proprio agire, considerando come secondario il conseguimento del massimo profitto e abbandonando l’obiettivo della crescita.

Coerentemente con questo paradigma economico è stato definito il Bilancio del Bene Comune, un modello di rendicontazione dei risultati aziendali che valuta quanto un’impresa abbia tenuto in considerazione i valori che sono alla base delle relazioni tra un’organizzazione economica e i suoi stakeholder. Nel terzo paragrafo sono descritte le finalità e la struttura di tale bilancio, mentre nel quarto ne viene presentata l’applicazione per un’impresa che opera nel settore agroindustriale.

Economia del bene comune

Partendo dalla considerazione che fenomeni quali la disoccupazione, la disuguaglianza nella distribuzione delle risorse e i problemi ambientali sono legati fra loro ed hanno ormai assunto una connotazione strutturale (Bonaiuti, 2013), l’economia del bene comune si propone come modello per definire un sistema economico alternativo (Felber, 2012).

L’assunto da cui muove questo paradigma è che la competizione e la ricerca del profitto, che guidano le azioni degli attori economici nel libero mercato, tendono a generare comportamenti - quali egoismo, avidità, avarizia, invidia e mancanza di responsabilità -, contrari a quelli che permettono lo stabilirsi e il consolidarsi dei rapporti interpersonali fra gli esseri umani. Al contrario, i valori che consentono lo sviluppo delle relazioni tra le persone sono fiducia, onestà, responsabilità, cooperazione, solidarietà e condivisione (Zamagni, 2007). L’idea alla base dell’economia del bene comune è assumere proprio questi valori come unici principi cardine di sistemi economici realmente sostenibili.

La competizione può essere un modo per determinare un incremento dell’efficienza e delle performance ma, poiché il fine ultimo è rappresentato dal raggiungimento di un vantaggio personale, diventa inevitabile vedere negli altri un mezzo per perseguire i propri fini. L'interesse di ogni individuo, invece, si realizza assieme a quello degli altri, né contro né a prescindere dagli altri (Zamagni, 2007).

Analizzando i meccanismi sociali della competizione, si osserva che essi sono originati da una duplice componente motivazionale: la paura (di perdere il posto di lavoro, il reddito, lo stato sociale) e la voglia di prevalere, dimostrando di essere migliori degli altri. Secondo la psicologia individuale, però, l’obiettivo di una persona non dovrebbe essere il sentirsi migliore degli altri, quanto piuttosto assolvere i propri compiti con impegno poiché tale comportamento è utile per sé e per il proprio gruppo di appartenenza. In altri termini, è più “normale” che l’autostima derivi da attività che la persona svolge volentieri, perché liberamente scelte e fonte di soddisfazione per sé, per la sua comunità di riferimento e, in definitiva, perché attribuiscono un senso alla propria esistenza (Adler, 1954).

La proposta dell’economia del bene comune rappresenta il tentativo d’individuare un nuovo modello di sviluppo, basato su un’economia più ecologica, più democratica, più sociale, dove vi sia una giusta distribuzione delle risorse e che ponga al centro l’essere umano e la sua dignità (Felber, 2011).

A tal fine è inevitabile ridefinire il concetto stesso di risultato economico, sia a livello macroeconomico che microeconomico. Partendo dalla considerazione che l’aumento del Pil non ha alcuna relazione con il miglioramento del benessere (Stiglitz et al., 2010) e che, in quanto effetto di un processo di progressiva espansione del sistema economico, non può essere ambientalmente sostenibile nel lungo periodo (Georgescu-Roegen, 1975; Daly, 2001), l’economia del bene comune abbandona il paradigma della crescita, sia per il sistema economico nel suo complesso, sia nelle logiche di gestione d’impresa.

Per le organizzazioni, nello specifico, il riferimento è alla “dimensione ottimale” (Schumacher, 1993) che, una volta raggiunta, dovrebbe essere mantenuta nel lungo periodo (sostenibilità economica), concentrando i percorsi di sviluppo sulla riduzione degli impatti ambientali (sostenibilità ambientale) e sulle attività che portano benefici per la collettività (sostenibilità sociale). Per un’impresa, infatti, un reddito elevato non ha alcun legame con la capacità di creare occupazione, con la qualità del lavoro e l’assenza di discriminazioni fra i dipendenti, con l’impatto sull’ambiente o con l’eticità dei prodotti che offre sul mercato; in sostanza, il risultato economico espresso in forma monetaria non è in grado di esprimere in modo compiuto il reale contributo di un impresa al benessere della società e alla qualità della vita dei suoi membri.

In un contesto di economia del bene comune, l’effettivo contributo di un’impresa alla generazione del benessere sociale, in termini di impatto positivo sulla collettività, va valutato attraverso degli indicatori di performance che guardano, oltre a come vengono condotte le attività produttive, alla democrazia interna, alla gestione delle finanze aziendali e alla destinazione del reddito. Riguardo a quest’ultimo aspetto, ad esempio, non sono ammesse ampie differenze nelle remunerazioni dei lavoratori, distribuzioni di utili a persone che non hanno contribuito alla produzione, impieghi in investimenti finanziari e sostegni a partiti politici o lobby.

I principi dell’economia del bene comune sono divenuti, anche grazie all’iniziativa di un gruppo di imprenditori austriaci, un modus operandi che, a partire dal 2010, ha coinvolto oltre 650 aziende e 70 organizzazioni [link]. Nel 2011 è stata fondata la “Associazione per la promozione dell’economia del bene comune” e in Austria, Germania, Svizzera e Italia sono nate varie iniziative finalizzate a promuoverne i principi, soprattutto attraverso la diffusione e l’utilizzo del Bilancio del Bene Comune (Bbc).

Tale strumento punta a valutare, attraverso un approccio quantitativo, in che misura un’impresa applichi, nei confronti dei propri portatori d’interessi (stakeholders), i principi basilari dell’economia del bene comune: dignità umana, solidarietà, eco-sostenibilità, equità sociale e democrazia (Michael, 2003). Per questa ragione il Bbc è stato sviluppato in modo da essere utilizzato in organizzazioni che operano in ogni settore e di qualunque dimensione e forma giuridica, da imprese individuali a grandi gruppi industriali, da amministrazioni pubbliche a enti non profit.

Uno schema di Bilancio del Bene Comune

La consapevolezza che le attività economiche producono degli effetti rilevanti sul contesto sociale e ambientale ha fatto nascere in molte imprese la volontà di comunicare le azioni intraprese in tema di responsabilità sociale, intendendo con tale termine “l'integrazione su base volontaria, da parte delle imprese, delle preoccupazioni sociali e ambientali nelle loro operazioni commerciali e nei loro rapporti con le parti interessate” (Commissione Europea, 2001). A questo scopo, lo strumento più diffuso è il Bilancio Sociale (BS), il quale integra il bilancio d’esercizio con una rendicontazione delle prestazioni nei riguardi di tutti coloro che hanno un interesse collegato con l’attività dell’impresa (Rusconi, 2013).

Il BS è un mezzo che afferma il concetto d’impresa come soggetto economico che, pur perseguendo il profitto come interesse prevalente, contribuisce a migliorare la qualità della vita della collettività. Esso rappresenta quindi una dichiarazione con cui un’organizzazione rende conto ai portatori d’interesse del proprio comportamento, rendendo trasparenti e comprensibili i programmi, le attività e i risultati raggiunti in ambito sociale e ambientale.

Anche se il BS, per finalità e contenuti, sembrerebbe assomigliare molto al Bbc, è opportuno rilevare gli aspetti basilari che li differenziano, i quali, considerando i principi dell’economia del bene comune, sono direttamente riconducibili al diverso contesto di applicazione di questi due strumenti di rendicontazione.

Nel caso del BS, si fa riferimento a una responsabilità sociale che si aggiunge, in un quadro di volontarietà, a un obiettivo economico che non è messo in discussione. Nel perseguire il fine prioritario del profitto, l’impresa decide di tenere conto delle implicazioni sociali ed ecologiche delle proprie azioni. Ciò comporta che per un’impresa una riduzione dei risultati economici che si accompagna a un miglioramento di aspetti che rappresentano delle “esternalità” rispetto alla sua funzione primaria, come la riduzione dell’impatto ambientale o il miglioramento del benessere della collettività, si traduca in una perdita di competitività.

Per l’azienda che opera in un quadro di economia del bene comune il profitto non è più il fine dell’attività imprenditoriale, quanto piuttosto il mezzo per accrescere il contributo che essa apporta alla collettività. La quantificazione di tale contributo avviene attraverso il Bbc che, diversamente dal BS, ha l’obiettivo di valutare la performance dell’impresa attraverso un indicatore sintetico. Esso assume un significato analogo al reddito d’esercizio nel bilancio economico, in quanto esprime a tutti gli effetti il risultato dell’impresa.

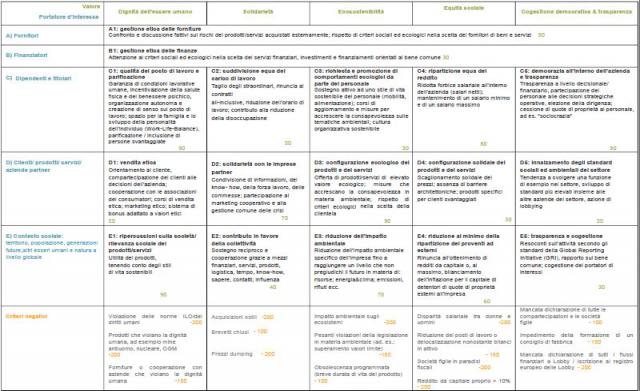

Nella versione proposta dalla Federazione per l’economia del bene comune (2014), il Bbc prevede il calcolo di 17 indicatori derivanti da altrettante celle della “Matrice del Bene Comune”, nelle cui righe sono riportate le tipologie degli stakeholder dell’impresa (fornitori, finanziatori, dipendenti/titolari, clienti, contesto sociale) e nelle cui colonne sono individuati i valori che dovrebbero guidarne le attività (dignità umana, solidarietà, sostenibilità ambientale, giustizia sociale, cogestione e trasparenza), così come mostra la figura 1.

Figura 1 – Matrice del Bene Comune e definizione degli indicatori

Fonte: Federazione per l’economia del bene comune, 2014

A ciascun indicatore è associato un punteggio, il cui valore massimo, diverso per ogni indicatore, è specificato nelle celle della matrice (Figura 1). Aggregando tali punteggi si ottiene il risultato complessivo che può raggiungere un valore massimo di 1.000 punti.

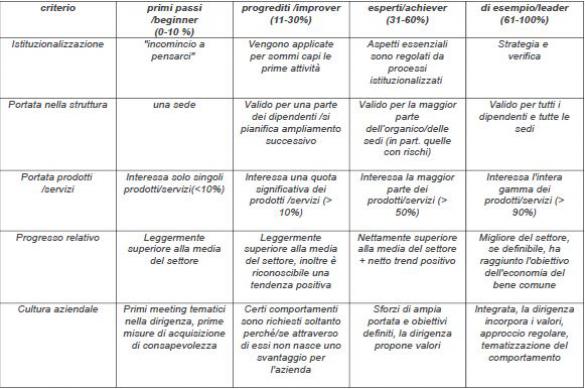

La valutazione di ogni indicatore e l’attribuzione del relativo punteggio avvengono utilizzando i criteri schematizzati in un’altra matrice, detta di “gradazione” (Figura 2), nelle cui righe sono riportati i criteri osservati (considerati come dei sub-indicatori) – istituzionalizzazione, portata nella struttura, portata prodotti/servizi, progresso relativo, cultura aziendale – e nelle cui colonne vi sono i 4 possibili gradi di valutazione – primi passi, progrediti, esperti, esemplari – ai quali corrispondono degli intervalli percentuali.

Figura 2 – Matrice di “gradazione”

Fonte: Federazione per l’economia del bene comune, 2014

Per ogni indicatore, con riferimento a ciascun criterio, viene assegnata la “gradazione” corrispondente al comportamento riscontrato nell’impresa.

I criteri da osservare non sono sempre gli stessi e possono variare da un minimo di 1 ad un massimo di 5 per i diversi indicatori. Ogni criterio assegna un multiplo di 10 punti il quale viene attribuito tenendo conto che ogni 10 punti un “primi passi” ottiene 1 punto (10%), un “progredito” 3 punti (30%) un “esperto” 6 punti (60%) e un “esemplare” 10 punti (100%), con tutti i possibili valori intermedi.

I comportamenti nocivi al bene comune, anche se legalmente consentiti, sono inseriti come “criteri negativi”; alle azioni che rientrano in tali criteri vengono assegnati dei punteggi che vengono sottratti allo score precedentemente calcolato per arrivare alla valutazione finale dell’azienda.

L’elaborazione avviene attraverso un foglio di calcolo, nel quale sono impostati i punteggi massimi e le ponderazioni e che permette, inserendo i valori osservati per ogni singolo indicatore, di determinare il punteggio finale e la sua composizione in termini delle diverse categorie dei “valori” e degli stakeholder.

Il gruppo di lavoro che si è occupato della definizione di questo schema di bilancio provvede anche al controllo del Bbc prodotto dall’impresa, che viene sottoposto al vaglio di un auditor riconosciuto dalla Federazione per l’economia del bene comune, in quale redige una relazione che ne dichiara la validità, e avanza alcune proposte su come comunicarne i risultati ai consumatori. Ciò potrebbe avvenire riportando sull’etichetta dei prodotti un bollino il cui colore è associato al punteggio ottenuto, ad esempio secondo una scala a cinque livelli (Federazione per l’economia del bene comune, 2014):

-

da 0 a 200 punti: livello 1, colore rosso;

-

da 201 a 400 punti: livello 2, colore arancione;

-

da 401 a 600 punti: livello 3, colore giallo;

-

da 601 a 800 punti; livello 4, colore verde chiaro;

-

da 801 a 1000 punti; livello 5, colore verde;

In questo modo i consumatori avrebbero un’informazione immediata e sintetica sulla “performance di Bene Comune” dell’impresa da cui stanno acquistando un prodotto. Inoltre, al marchio colorato può essere affiancato un QR code che consente di visualizzare l’intero bilancio del bene comune pubblicato on-line. Attraverso questa procedura i consumatori sarebbero in grado di controllare in qualunque momento il contesto aziendale e le modalità di realizzazione di un prodotto.

Il Bbc in un caso di studio

Per valutare le sue possibilità di applicazione, il modello di Bbc descritto è stato sviluppato in un’impresa che opera nel settore agroindustriale.

Il Consorzio Cooperativo Ortofrutticolo Alto Viterbese (Ccorav) è un organismo associato di secondo grado che nasce nel 1972 e di cui fanno parte cinque cooperative ortofrutticole dell’Alto Lazio. Nell’insieme gestisce una superficie produttiva di circa 5.000 ettari in un’area che, data l’origine vulcanica dei terreni ricchi di potassio, è una delle migliori in Italia per la coltivazione delle patate. Gli agricoltori associati sono oltre 600 e conferiscono al Consorzio le loro produzioni agricole, rappresentate prevalentemente da patate e, in misura minore, da legumi (lenticchia, cece, fagiolo). I prodotti conferiti vengono stoccati e lavorati negli stabilimenti della cooperativa, in cui sono occupati 23 dipendenti, e commercializzati principalmente attraverso i canali della Gdo (soprattutto Conad e Coop).

La redazione del Bbc è stata preceduta da un’analisi desk volta all’individuazione delle informazioni specifiche necessarie per la valutazione di ciascun indicatore e, conseguentemente, alla predisposizione di schede per la raccolta dati. La fase successiva è quindi consistita nello svolgimento di numerose visite in azienda durante le quali, oltre ad osservare le modalità di conduzione delle attività, sia produttive che amministrative, sono stati svolti dei colloqui con i dirigenti ed è stato sottoposto un questionario ai lavoratori.

Una volta raccolte le informazioni, si è proceduto alla compilazione del Bbc facendo costante riferimento alle indicazioni contenute nel manuale delle linee guida per la sua redazione. Particolare attenzione è stata posta alla descrizione degli indicatori, alle relative matrici di gradazione e agli esempi di best practices, i quali risultano particolarmente utili per calibrare la valutazione in base alle dimensioni e alle caratteristiche settoriali dell’impresa.

La valutazione quantitativa degli indicatori è avvenuta per mezzo di un foglio di calcolo [link], nel quale sono già impostate tutte le formule che permettono l’assegnazione dei punti ai 17 indicatori e il calcolo dei risultati intermedi e totali. Per ciascun indicatore è possibile attribuire, in base alle caratteristiche dell’azienda, una diversa importanza ai criteri che lo definiscono attraverso i pesi assegnati ai relativi sub-indicatori.

Si è quindi eseguita la valutazione di ciascun criterio/sub-indicatore attraverso un confronto tra le informazioni rilevate in azienda e le azioni e i comportamenti di riferimento contenuti nella relativa matrice di valutazione.

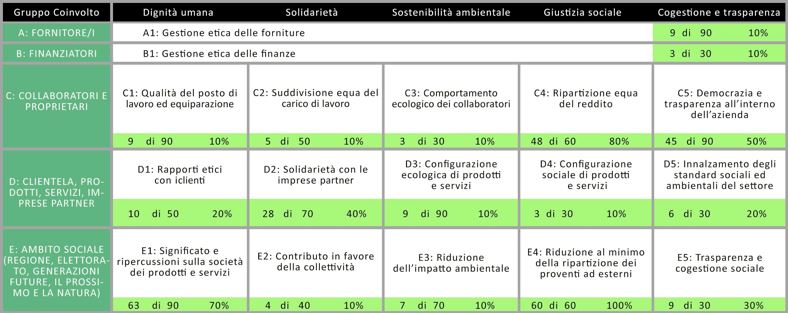

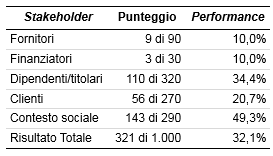

E’ stato così possibile eseguire il calcolo dei punteggi dei 17 indicatori di performance (Figura 3) e delle tabelle sintetiche di bilancio, nelle quali vengono riportati i punteggi relativi all’attenzione rispetto ai cinque valori di riferimento (tabella 1) e nei confronti delle diverse categorie di stakeholder (Tabella 2).

Senza entrare nel merito della descrizione di tutti i comportamenti la cui valutazione ha consentito di assegnare dei punteggi positivi alle diverse voci presenti nella matrice, si riportano, a titolo di esempio, quelli che hanno originato gli score più elevati.

-

C4. Ripartizione equa del reddito - La forbice salariale dell’azienda risulta abbastanza bassa, il rapporto tra reddito massimo e reddito minimo è di poco superiore a 3. La retribuzione più bassa distribuita dal Consorzio ai propri dipendenti ammonta a 1.300 € netti al mese.

-

C5. Trasparenza e cogestione all’interno dell’azienda - L’impresa evidenzia dei provvedimenti per un maggior grado di trasparenza; in questo senso anche il sito web (www.ccorav.it) rappresenta un primo canale di comunicazione con l’esterno. Il livello di legittimazione della dirigenza è assai soddisfacente, in quanto l’intero Cda. viene rinnovato con scadenza triennale. Il Comitato Esecutivo eletto dal Cda assume almeno il 25% delle decisioni in maniera consensuale con i collaboratori che lavorano presso lo stabilimento. Buona parte delle scelte operative sono effettuate solo dopo un’attività di confronto e condivisione delle problematiche.

-

E1. Significato e ripercussioni sulla società dei prodotti e servizi - La patata per ragioni storiche è definita come un prodotto dall’alto valore sociale, poiché è in grado di soddisfare il bisogno fondamentale del cibo. Inoltre, essendo un alimento con un basso prezzo, ma che a livello nutrizionale rappresenta una valida alternativa a pane e pasta, è un prodotto con un valore sociale superiore alla media.

-

E4. Riduzione al minimo della ripartizione dei proventi ad esterni - Lo statuto prevede che il Ccorav svolga la sua attività esclusivamente nell’interesse delle cooperative stesse, quindi la sua forma esclude ogni tipo di distribuzione degli utili i quali vanno sempre a remunerare direttamente il lavoro dei soci delle cooperative consorziate.

Tenuto conto che non si è riscontrata la presenza di condizioni riconducibili ai criteri negativi, la performance complessiva del Ccorav in termini di contributo al bene comune risulta pari a 321 su 1.000, un risultato che potrebbe essere ritenuto insoddisfacente. Va considerato, però, che i punti sono assegnati soltanto per prestazioni volontarie che vanno oltre gli standard minimi stabiliti per legge e che, quindi, un’azienda “normale” avrebbe un punteggio pari a zero o, in presenza di criteri penalizzanti, addirittura negativo. Inoltre, le linee guida indicano delle modalità di attribuzione dei punteggi molto restrittive, sia rispetto all’attuale contesto economico, sia per la necessità di prevedere continui interventi migliorativi rispetto alla situazione attuale. Alla luce di queste considerazioni si può certamente esprimere un giudizio positivo sui risultati, i quali sono da ritenere un ottimo punto di partenza per migliorare la situazione dell’impresa lungo il percorso della ricerca del bene comune.

Figura 3 – Matrice dei risultati del Bilancio del Bene Comune del Ccorav

Fonte: Nostra elaborazione su dati Ccorav

Tabella 1 – Tabella sintetica dei “Valori” del Bbc del Ccorav

Fonte: Nostra elaborazione su dati Ccorav

Tabella 2 – Tabella sintetica degli “Stakeholder” del Bbc del Ccorav

Fonte: Nostra elaborazione su dati Ccorav

Il caso esaminato, al di là della sua valenza esemplificativa del Bbc, consente di trarre alcune considerazioni sulla possibilità di utilizzare un tale strumento per valutare e comunicare gli “impatti” socio-ambientali delle imprese agroalimentari. Non vi è dubbio, infatti, che alcune caratteristiche intrinseche del settore, prime fra tutte la presenza del capitale naturale fra i suoi fattori di produzione e l’offerta basata su prodotti destinati al soddisfacimento di un bisogno primario dell’uomo, rendono la forma di rendicontazione proposta dal Bbc particolarmente adatta a descrivere i risultati della gestione imprenditoriale. A questo riguardo, altri elementi che potrebbero essere opportunamente evidenziati nel Bbc, in particolare per le imprese agricole, sono quelli legati ad aspetti virtuosi della multifunzionalità, quali il turismo sostenibile, l’agricoltura sociale o la vendita diretta.

In questa logica, gli score in termini di contributo al bene comune delle imprese agroalimentari risulterebbero probabilmente più elevati di quelli di organizzazioni che operano nell’industria e nei servizi, consentendo di comunicare in modo più efficace il fondamentale contributo del settore al benessere della collettività.

Conclusioni

L’economia del bene comune è fondata su due linee guida: da un lato, un modello socio-economico capace di coniugare sviluppo economico e benessere sociale e, dall’altro, l’esigenza di concentrarsi sull’uomo e sull’espressione del suo pieno potenziale così da stimolare atteggiamenti di collaborazione, corresponsabilità e compartecipazione.

Tale orientamento, che potrebbe apparire poco concreto in termini di effettive ricadute operative, sta trovando spazio nelle politiche gestionali di diverse imprese che, in maniera pionieristica, stanno adottandone l’approccio, in particolare attraverso la redazione di documenti per la valutazione del proprio contributo al bene comune.

In questo quadro, il caso di studio presentato costituisce un esempio interessante, non soltanto per mostrare i criteri che guidano la redazione di un Bilancio del Bene Comune e i risultati che questo strumento è in grado di fornire, ma per comprendere quali possano essere le possibili implicazioni in termini di una maggiore sostenibilità del settore agroalimentare nel suo insieme.

Ovviamente, non possono essere ignorati alcuni limiti che caratterizzano l’approccio su cui si basa questo modello di rendicontazione. Il principale è senza dubbio la presenza di elevati livelli di discrezionalità nell’attribuzione dei punteggi, sia per la problematicità nel reperire e codificare tutte le informazioni necessarie, sia per il ruolo centrale dell’analista nel tradurle in termini quantitativi. Tali difficoltà, tra l’altro, potrebbero essere ancora più accentuate nel caso delle aziende agricole che, per dimensioni e modalità di conduzione, presentano dei limiti oggettivi all’adozione di un simile strumento.

D’altro canto, però, non può essere ignorato che il settore agricolo riveste un importante ruolo sia dal punto di vista ambientale, attraverso la gestione delle risorse naturali a fini produttivi, che sociale, attraverso il mantenimento della vitalità delle comunità rurali. Affermare queste funzioni in una prospettiva di bene comune, anche attraverso strumenti che ne agevolino la valutazione e la comunicazione, può rappresentare un mezzo per migliorare i comportamenti delle imprese del settore e, allo stesso tempo, per aumentare la consapevolezza della collettività rispetto ai valori che dovrebbero guidare i comportamenti degli attori economici.

Riferimenti bibliografici

-

Adler A., (1954), Conoscenza dell’uomo, Mondadori, Milano

-

Bonaiuti M., (2013), La grande transizione, Bollati Boringhieri, Torino

-

Commissione Europea, (2001), Libro Verde. Promuovere un quadro europeo per la responsabilità sociale delle imprese, Com(2001) 366 definitivo, Bruxelles, 18-7-2001

-

Daly H. E., (2001), Oltre la crescita. L’economia dello sviluppo sostenibile, Edizioni di Comunità, Torino

-

Dees G., (2001), The Meaning of Social Entrepreneurship, Duke University

-

Federazione per l’economia del bene comune, (2014), Manuale per il bilancio del bene comune 4.1, [link]

-

Felber C., (2012), L’economia del Bene Comune, Tecniche Nuove, Milano

-

Georgescu-Roegen N., (1975), Energy and Economic Myths, Southern Economic Journal, Vol. 41, No. 3, pp. 347-381

-

Michael A., (2003), Il libro dell’economia partecipativa. La vita dopo il capitalismo, Il Saggiatore, Milano

-

Rusconi G., (2013), Il bilancio sociale delle imprese. Economia, etica e responsabilità dell’impresa, Ediesse, Roma

-

Schumacher E. F., (1993), Small is beautiful: A study of economics as if people mattered, Vintage Books, London

-

Stiglitz J. E., Sen A., Fitoussi J-P., (2010) La misura sbagliata delle nostre vite. Perché il PIL non basta più per valutare benessere e progresso sociale, Rizzoli Etas, Milano

-

Zamagni S., (2007), L’economia del bene comune, Editrice Città Nuova, Roma