Traduzione di Cristina Salvioni

Introduzione1

Il Farm Act del 2014 ha introdotto un netto cambiamento nella politica agricola statunitense ponendo fine ad un ventennio di pagamenti fissi calcolati sulla base della produzione storica. I nuovi programmi di intervento offrono una varietà di pagamenti, diversificati per prodotto e per livelli di rischio di rese o di ricavi, tutti però collegati alle fluttuazioni annuali o pluri-annuali di prezzi, rese e ricavi. In questo modo il Farm Act 2014 rafforza il collegamento tra pagamenti e assicurazioni avviato dal Farm Act del 2008.

Come si vedrà di seguito i cambiamenti introdotti aumentano anche la complessità delle scelte che devono essere adottate dagli agricoltori in materia di adesione agli schemi di sostegno.

Gli agricoltori possono far fronte al rischio in diversi modi tra cui il ricorso ai risparmi, alla pluriattività, ai contratti a termine oltre che alla diversificazione. Mentre molti agricoltori fanno ricorso solo a questi strumenti privati di controllo del rischio, altri li combinano con la partecipazione a programmi pubblici di sostegno e di assicurazione della produzione agricola. La gamma di questo ultimo gruppo di strumenti è stata ampliata con il Farm Act 2014.

I nuovi programmi per prodotto

L’abrogazione del programma di pagamenti diretti (PD) termina un ventennio di pagamenti fissi annuali basati sulle produzioni storiche, indipendenti dalle eventuali perdite subite dagli agricoltori.

Il Congresso ha abrogato i Countercyclical Payments (Ccp), che offrivano pagamenti basati sulle produzioni storiche ma collegati ai prezzi correnti, e il programma Average Crop Revenue Election (Acre) che offriva pagamenti compensativi nel caso i ricavi fossero andati al di sotto di determinate soglie. È stato invece mantenuto il Marketing Assistance Loan Program che offre crediti a breve termine nel caso in cui i prezzi scendano al di sotto di predefiniti livelli soglia. Inoltre, sono stati introdotti due nuovi programmi, il Price Loss Coverage (Plc) e l’Agriculture Risk Coverage (Arc), che ricalcano in parte i precedenti programmi Ccp e Acre. In particolare, come i precedenti, questi programmi offrono pagamenti che si basano sulle produzioni storiche di alcuni prodotti (grano, cereali per l’alimentazione animale, riso, semi oleosi, arachidi e legumi). Da notare che il cotone non è più oggetto di sostegno ma gli agricoltori mantengono un diritto sugli ettari a cotone e il pagamento viene calcolato con apposite regole,

I pagamenti Plc scattano quando il prezzo del prodotto scende al di sotto del valore di riferimento fissato nel Farm Act 2014. Più nel dettaglio, i pagamenti per ettaro sono calcolati moltiplicando il premio unitario (la differenza tra il prezzo medio nazionale o il Marketing Assistance Loan Rate, qualora questo sia maggiore del prezzo, e il prezzo di riferimento) per le rese di base (rese storiche). I pagamenti sono calcolati sull’85% della superficie di base (superficie storica).

I pagamenti Arc possono essere per Contea o individuali. Nel primo caso, si basano sulla differenza tra i ricavi effettivi e la media mobile dei ricavi benchmark, dove quest’ultima è data dal prodotto tra la media olimpica (che esclude il valore annuale maggiore e quello minore) delle rese di 5 anni a livello di Contea e la media olimpica quinquennale dei prezzi nazionale (ottenuta sostituendo il valore del prezzo di riferimento nell’anno di massimo e di minimo). Nel secondo caso, i pagamenti Arc individuali sono calcolati sostituendo i ricavi della singola impresa a quelli medi di Contea, dove per impresa si intende la somma di tutte le aziende iscritte al programma di proprietà dello stesso conduttore. Al contrario degli Arc per Contea, gli Arc individuali vengono calcolati utilizzando la somma dei ricavi di tutti i prodotti eleggibili (covered commodities).

Di conseguenza i pagamenti dipenderanno dalle variabili di mercato e dagli eventi atmosferici, contrariamente al precedente quinquennio in cui la maggior parte dei pagamenti erano diretti e fissi. Secondo le proiezioni del Congresso del gennaio 2014, i pagamenti dovrebbero ammontare a circa 4 miliardi di dollari nel 2015. Tuttavia ci si attende un incremento della variabilità dei pagamenti (Figura 1).

Figura 1 - I pagamenti saranno più variabili

Nota: Pagamenti in dollari 2012 costanti, assumendo un tasso di inflazione del 2% nel periodo 2014-18

E=stime

Fonte: Usda

I nuovi programmi assicurativi

Oltre al programma Arc, gestito dal Farm Service Agency (Fsa) dell’Usda (il Ministero dell’agricoltura statunitense), il Farm Act del 2014 ha introdotto alcuni programmi assicurativi minori in particolare il Supplemental Coverage Option (Sco) e lo Stacked Income Protection Plan (Stax), gestiti dalla Risk Management Agency (Rma) dell’Usda. L’adesione all’Arc è alternativa a quella allo Sco. Lo Stax è disponibile solo ai produttori di cotone che invece non possono aderire all’Arc.

Lo Sco sarà disponibile dal 2015 e darà la possibilità agli agricoltori di acquistare una copertura assicurativa riferita alla superficie, in aggiunta alle altre polizze assicurative tradizionalmente offerte dal governo federale. Il nuovo programma potrà coprire fino all’86% delle perdite di rese o ricavi subiti dall’agricoltore e il sussidio federale coprirà il 65% del premio, un tasso superiore a quello di molti programmi tradizionali. Se si considera inoltre che le polizze tradizionali offrono coperture fino ad un massimo dell’85% delle perdite, ma che gli agricoltori in genere si assicurano al massimo per il 70-75%, ne consegue che il programma amplierà la copertura assicurativa delle produzioni.

Lo Stax offrirà ai produttori di cotone un intervento assicurativo calcolato sulla base di ettari e ricavi. Questo programma è stato disegnato per soddisfare gli obblighi definiti dal Wto in modo da offrire un sostegno che non influenzi i pezzi mondiali, distorcendo i mercati. In modo simile allo Sco, lo Stax sarà un polizza territoriale nel senso che basa il calcolo delle perdite sulla differenza tra ricavi medi attesi e quelli osservati a livello di Contea, piuttosto che a livello di singola azienda. Quanto più le rese di un agricoltore variano in accordo con quelle medie di Contea, tanto meglio il programma coprirà le perdite aziendali. A differenza dello Sco, lo Stax non deve essere acquistato congiuntamente ad una assicurazione tradizionale; più in dettaglio, i produttori di cotone potranno acquistare lo Stax insieme alla loro polizza assicurativa, oppure come una polizza a sé stante per coprire fino al 20% delle perdite di ricavi. I sussidi federali copriranno l’80% dei premi. Come lo Sco, lo Stax non prevede limiti ai pagamenti.

Si prevede una forte partecipazione allo Stax in considerazione sia del sostegno federale dell’80% del costo della polizza, sia della non eleggibilità dei produttori di cotone ad altri programmi. Malgrado ciò, il Congresso ha stimato che le spese saranno inferiori a quelle che si sarebbero registrate qualora fossero stati mantenuti in funzione i programmi di pagamenti diretti (DP) ed anticiclici (Dcp).

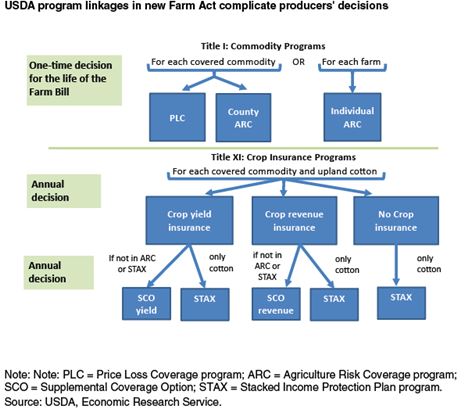

La scelta di adesione ai programmi implica decisioni complesse

Le scelte di adesione ai diversi programmi che possono essere fatte dagli agricoltori sono sinteticamente raffigurate nella figura 2.

Figura 2 - L’albero delle decisioni che fronteggiano i produttori

Fonte: Usda

In primo luogo gli agricoltori devono scegliere tra aderire ai programmi per prodotto o a quelli assicurativi, molti di questi sono tra loro collegati rendendo le decisioni molto complesse.

Per gli agricoltori che detengono un’area di base per i prodotti oggetto di sostegno, il processo decisionale inizia con la scelta di adesione al Plc o all’Arc.

Gli agricoltori attivi (una categoria che deve ancora essere definita) possono scegliere se aderire prodotto per prodotto al Plc o all’Arc a livello di Contea. Alternativamente, l’agricoltore può scegliere di aderire con l’intera azienda all’Arc individuale, questo automaticamente implica che le superfici di base di ogni prodotto riceveranno i benefici di questo programma.

Le scelte di adesione compiute nel 2014 rifletteranno l’attitudine al rischio e le aspettative sui prezzi e sulle rese per il periodo 2014-2018. In particolare, le attese sui prezzi saranno i fattori determinanti nella scelta tra Plc e Arc. Se ci si attende che i prezzi di mercato scendano e rimangano sotto il prezzo di riferimento, aderendo al Plc gli agricoltori potranno aspettare di ricevere regolari pagamenti annuali. Nel caso in cui il prezzo di un prodotto rimane al di sopra del prezzo di riferimento gli agricoltori che aderiscono al Plc non riceveranno benefici mentre quelli iscritti all’Arc potranno ricevere dei pagamenti poiché al diminuire dei prezzi diminuisce anche il ricavo soglia.

Per gli agricoltori orientati ad aderire all’Arc si pone anche il problema di scegliere se aderire al programma a livello di Contea o su base individuale. Quest’ultima opzione offre dei benefici maggiormente rispondenti alle caratteristiche dell’azienda, tuttavia si devono considerare diverse alternative. In primo luogo l’Arc individuale si basa sulle rese individuali. Se risultano generalmente superiori a quelle di Contea, potrebbe risultare vantaggioso iscriversi all’Arc di Contea. Inoltre si deve considerare che l’Arc di Contea è pagato rispetto all’85% della superficie di base, mentre quello individuale solo rispetto al 65%. Di conseguenza nel caso di produttori con rese generalmente in linea con quelle di Contea, i pagamenti potrebbero essere superiori a quelli ottenibili ocn programmi individuali. I pagamenti Arc individuali sono basati sui ricavi medi ottenuti dai diversi prodotti dell’azienda. Di conseguenza, maggiori perdite di un prodotto potrebbero essere compensate da minori perdite o incrementi in altre produzioni aziendali. In questi casi si potrebbero ottenere pagamenti minori di quelli che si sarebbero potuti ottenere nel caso questi fossero stati calcolati coltura per coltura.

Un’ulteriore scelta riguarda le opzioni di copertura previste dai programmi di assicurazione federali. I produttori di cotone, esentati dai programmi sotto il Titolo I, devono scegliere se acquistare delle polizze nell’ambito del programma Stax o Sco ed inoltre se accompagnare questi pagamenti basati sulla superficie con una copertura individuale basata su rese o ricavi.

I produttori dei prodotti coperti dalle misure per prodotto del Titolo I che volessero ridurre la copertura delle perdite, possono comunque scegliere se partecipare all’Arc o acquistare uno Sco, poiché i produttori non possono acquistare Sco nel caso di prodotti coperti da Arc individuale o di Contea. Centrali in questa decisione saranno i differenti metodi utilizzati per calcolare i ricavi e le garanzie di ricavo. Poiché il ricavo benchmark nell’Arc è una media mobile dei prezzi di mercato medi nazionali, i pagamenti Arc saranno influenzati dal trend pluriannuale dei prezzi. Dall’altra parte, i pagamenti Sco si basano sulla differenza tra prezzi future alla semina e al raccolto nello stesso anno, senza prendere in considerazione il trend temporale dei prezzi. Di conseguenza lo Sco potrebbe coprire meglio la perdita di una anno, mentre offrirebbe scarsa protezione in caso di protrarsi di riduzione dei prezzi.

I produttori potranno anche considerare la scelta tra prodotti assicurativi tradizionali e lo Sco, visto che i costi e i benefici della copertura Sco sono collegati al livello di copertura scelto nelle assicurazioni tradizionali. Le aspettative dei produttori sui prezzi saranno decisive ai fini della scelta annuale circa l’acquisto di copertura assicurativa delle colture, ma anche i tassi di agevolazione delle assicurazioni premi potranno essere di aiuto nelle scelte.

Il sussidio dei premi Sco è fissato pari al 65%. I tassi di sussidio delle politiche di assicurazione tradizionali variano al variare del livello e del tipo di copertura acquistata. Gli agricoltori possono scegliere tra un tasso di copertura tra il 50 e l’80 per cento delle rese o dei ricavi. Il sussidio sui premi decresce dall’80 al 38 per cento a seconda del livello di copertura e del tipo di unità assicurata (ovvero di base, opzionale, impresa o intera azienda) scelto dai produttori. Le unità scelte definiscono il modo in cui la copertura sull’azienda può essere divisa, permettendo ai produttori di adattare la copertura alle diverse parti dell’azienda. Quanto più è aggregata l’unità, tanto più alto è il tasso di sostegno, questo perché si vuole incoraggiare la copertura incrociata di diverse attività che ci si attende riduca il rischio di assicurazione.

Lo Sco copre le differenza tra la copertura della tradizionale assicurazione di perdite di ricavi o rese è l’86% dei ricavi o rese attesi. Per i produttori che scelgono l’assicurazione tradizionale utilizzando unità di base e opzionali, il sussidio Sco è del 65% ovvero maggiore di quello di ogni altra assicurazione tradizionale oltre il 50%. Basandosi esclusivamente sulla differenza di sussidio, questi agricoltori potrebbero scegliere di ridurre il loro livello di copertura sotto assicurazioni tradizionali e acquistare uno Sco per coprire la parte restante delle perdite fino all’86%.

Un ulteriore considerazione riguarda il fatto che lo Sco è basato su ricavi e rese medie di Contea. Spostando la copertura verso lo Sco potrebbe portare ad una copertura meno efficiente qualora le rese aziendali differissero da quelle di Contea.

Conclusioni

Il Farm Act 2014 mette fine ai pagamenti fissi annuali e offre ai produttori nuove possibilità di incorporare programmi assicurativi pubblici nelle loro strategie di gestione del rischio. Due nuovi programmi, Plc e Arc a livello di Contea, sono collegati alla superficie storica. In modo simile ai programmi DP e Ccp, queste nuove misure possono ridurre il rischio aziendale attraverso un incremento dei risparmi in modo da aiutare a far fronte a periodi di bassi redditi agricoli. La scelta tra prezzi di riferimento fissi e la media mobile dei ricavi a livello di Contea o di singola azienda, come anche le nuove opzioni assicurative, offrono ai produttori alternative reali per bilanciare i costi e i benefici connessi ai rischi di prezzo e di rese nelle loro aziende. Quanto i nuovi programmi per prodotto e quelli assicurativi aiuteranno a ridurre la variabilità dei redditi degli agricoltori beneficiari rimane da vedere. Comunque, a meno che i prezzi e le rese rimangano abbastanza stabili durante la vita del Farm Act, ci si attende che la nuova gamma di programmi possa incrementare la volatilità delle spese rispetto al periodo coperto dal Farm Act 2008.