Introduzione

Come è stato illustrato nell’articolo precedente (Cristofaro A., 2014)1 le statistiche tributarie restituiscono un’immagine deformata del settore agricolo per quanto riguarda i parametri monetari, ma molto più ricca e articolata di quanto facciano le statistiche ufficiali per quanto riguarda le informazioni relative agli imprenditori a livello micro. Inoltre le statistiche tributarie fanno tendenzialmente riferimento all’universo, vuoi per i prodotti che per i produttori, il che, specie per quest’ultimi, non avviene per le statistiche economiche ufficiali, che hanno prevalentemente una base campionaria, salvo per quanto riguarda i dati dei censimenti.

E’ quindi possibile ricostruire con un livello di maggiore disaggregazione una versione alternativa della struttura economica dell’agricoltura, tenendo presente che eventuali differenze non sono dovute soltanto a fenomeni di evasione, ma anche e forse soprattutto ad una diversa visione concettuale, di cui la più importante è costituita dal riferimento della normativa tributaria al contribuente (persona fisica o giuridica), come centro di complessi rapporti, piuttosto che all’azienda come unità economica di base. Sul piano quantitativo la distinzione è rilevante; come è noto le aziende del censimento sono intorno al milione e seicentomila, i contribuenti titolari di partita Iva nell’Agricoltura, Silvicoltura e Pesca, non raggiungono le cinquecento mila unità.

Di conseguenza in questo lavoro si cercherà quindi di dare un quadro complessivo del mondo agricolo, con particolare riguardo agli imprenditori, cercando di rispondere alle seguenti domande: chi sono i produttori, quanto e che cosa producono, qual è il loro reddito, ma tranne per aspetti marginali verranno esclusi confronti puntuali con l’immagine del settore agricolo che appare nelle statistiche ufficiali; il raccordo tra questi due mondi sta appena compiendo i primi passi (Cristofaro A., 2011).

I produttori

La dinamica degli imprenditori agricoli, un argomento di assoluta attualità in relazione ad una serie di trasformazioni che si stanno compiendo nel mondo agricolo (Capparelli, 2014), la si può leggere nella tabella 1, in cui, per il periodo 1998 – 2011, l’unico per cui si possiedono dati omogenei, è rappresentata l’evoluzione delle diverse forme giuridiche dei soggetti, titolari di partita Iva, classificati nei codici Ateco della sezione A (Agricoltura, Silvicoltura e Pesca) (Istat, 2009)2.

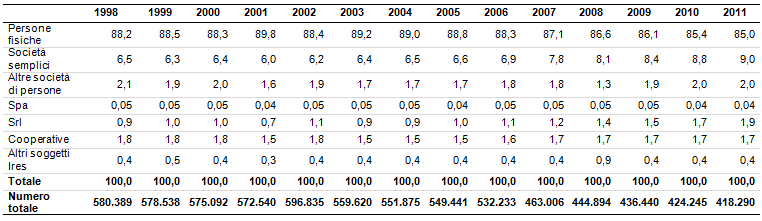

Tabella 1 - Agricoltura, Caccia, Silvicoltura, Pesca - Ripartizione percentuale del numero degli imprenditori

Fonte: elaborazione su dati del Dipartimento delle Finanze

Come si può vedere si assiste ad una diminuzione costante, ma significativa, del numero degli imprenditori agricoli, che passano da poco meno di seicentomila nel 1998 a poco più di quattrocentomila nel 2011; tale diminuzione ha interessato quasi tutte le tipologie di impresa, con la sola rilevante eccezione delle società a responsabilità limitata (Srl), passate dalle quasi cinquemila unità del 1998 a poco meno di ottomila nel 2011, e negli ultimi anni delle società semplici, passate dalle 36 mila unità del 2008 alle quasi 38 mila del 2011.

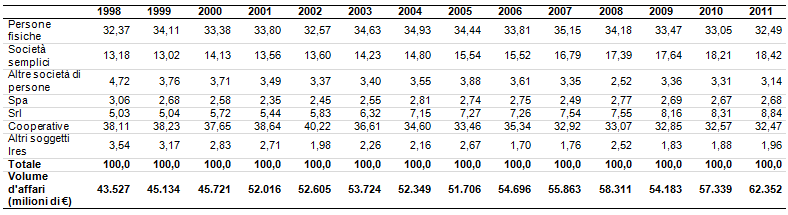

Di conseguenza anche il peso delle Srl, in termini di volume d’affari è ovviamente aumentato passando dal 5% del 1998 a quasi il 9% del 2011, così come quello delle società semplici passato dal 13% del 1998 al 18% del 2011, mentre il peso delle altre tipologie di impresa è rimasto approssimativamente costante come si può osservare nella tabella 23. Peraltro se si esamina più da vicino il periodo 2007 – 2011, che non sono soltanto gli anni della crisi, ma anche quelli in cui sono state introdotte delle modifiche normative tendenti a favorire forme societarie più complesse4, si può notare come, in questo arco temporale il peso, in termini di volume d’affari, delle imprese individuali, che era cresciuto negli anni precedenti, si sia significativamente ridotto; la loro quota diminuisce del 7,5%, a fronte di un aumento del 9,7% per le società semplici, del 7,5% per le società per azioni e del 17,3% per le società a responsabilità limitata.

Tabella 2 - Agricoltura, Caccia, Silvicoltura, Pesca - Ripartizione percentuale del volume d'affari

Fonte: elaborazione su dati del Dipartimento delle Finanze

Tendenzialmente, come effetto della crisi, si ha un abbandono delle forme organizzative più semplici e nello stesso tempo un rafforzamento anche in termini dimensionali delle forme più complesse; il numero delle società per azioni ad esempio diminuisce del 24%, ma il valore medio del volume d’affari aumenta del 57%, un incremento di gran lunga superiore a quello dei prezzi.

Un fenomeno del genere lo si riscontra peraltro anche all’interno del gruppo delle imprese individuali, che, come è stato rilevato anche in altri contesti ha caratteristiche molto anomale (Arzeni A., Sotte F., 2013). In primo luogo pur rappresentando, in tutto il periodo, più dell’80% degli imprenditori agricoli, hanno un peso molto più ridotto in termini di volume d’affari (approssimativamente intorno al 30%); in secondo luogo la sua distribuzione mostra indici di concentrazione significativamente elevati, e crescenti nel tempo. Nel 1998 il relativo indice di Gini era pari a 0,653, per passare nel 2007 a 0,678 ed a 0,681 nel 2011. In quest’anno il 65% delle imprese contribuisce al volume d’affari soltanto per il 15% con un valore medio di 13 mila euro; il restante 35% ha un valore medio di 138 mila euro; inoltre un numero relativamente piccolo di imprese (circa l’1% del totale), con un valore medio di 1218 mila euro, ha una quota del volume d’affari pari al 21%.

Siamo quindi in presenza di un sistema in cui il 44% degli imprenditori produce oltre il 95% del volume d’affari; prevalgono le forme societarie ed un gruppo limitato di imprese individuali medio-grandi.

La produzione

Alle diverse forme giuridiche corrisponde almeno parzialmente una “specializzazione” nell’attività produttiva. Nella tabella 3 per i gruppi principali (Ateco a due cifre)5, per l’anno 2011 è indicata la ripartizione dell’ammontare del volume d’affari per tipologia giuridica dell’impresa sia in senso orizzontale che verticale. Non tutti producono le stesse cose e non tutti all’interno di una specifica attività economica hanno lo stesso peso.

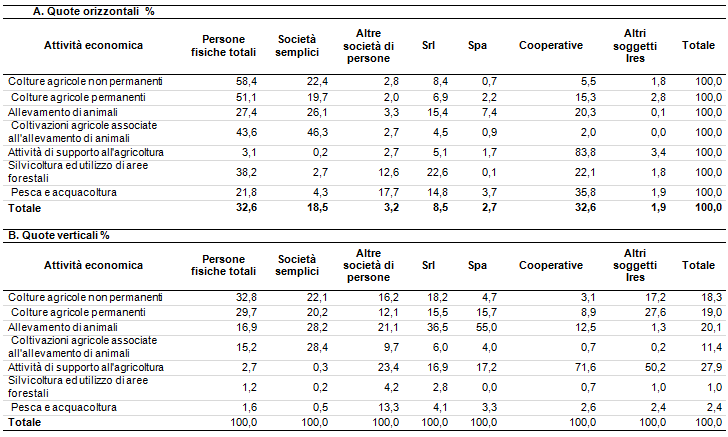

Tabella 3 - Agricoltura, Caccia, Silvicoltura, Pesca - Quote orizzontali e verticali del volume d'affari per attività economica (2011)

Fonte: elaborazione su dati del Dipartimento delle Finanze

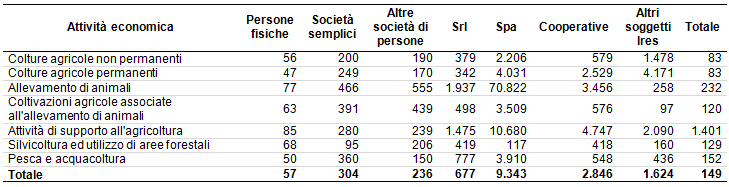

Gli imprenditori individuali sono diffusi in quasi tutti i settori, con un peso rilevante nelle colture agricole tradizionali, che costituiscono anche la loro principale forma di attività, meno nella zootecnia e nella pesca, poco significativo nelle attività di supporto. In queste ultime c’è quasi un monopolio delle cooperative, che sono rilevanti anche nel settore della pesca. Nelle Attività miste (Coltivazioni agricole associate all’allevamento di animali) imprese individuali e società semplici coprono praticamente l’intero settore. Quest’ultime poi sembrano concentrarsi esclusivamente nei primi quattro settori di cui coprono una quota rilevante. Le società a responsabilità limitata sono diffuse in quasi tutti i settori, ma sono rilevanti soltanto nella zootecnia, nella silvicoltura e nella pesca. Le società per azioni sembrano trovare la loro vocazione nella zootecnia; la quota di volume d’affari non è particolarmente elevata, ma il relativo valore medio è in questo settore di tutto rispetto, come si può vedere nella tabella 4.

Da questo punto di vista e nei limiti in cui questa variabile può essere considerata un indice dimensionale, anche se grossolano, i dati della tabella sembrano suggerire una netta separazione tra le società di capitali da un lato e le società di persone e le imprese individuali dall’altro. La dimensione delle prime, con la sola eccezione delle Srl relativamente all’ Attività mista, è di gran lunga superiore alle seconde, ma il loro peso, in termini di volume d’affari, è prevalente, come si è appena visto, solo al di fuori dell’agricoltura in senso stretto e fa quasi pari nella zootecnia. In parte ciò dipende dalla diversa numerosità dei gruppi presi in considerazione; nel 2011 imprese individuali e società di persone si aggiravano sulle quattrocento mila unità, tutte le altre imprese sulle sedici mila.

Tabella 4 - Valori medi (in migliaia di euro) del volume d'affari per attività economica (2011)

Fonte: elaborazione su dati del Dipartimento delle Finanze

Ma c’è di più, perché, come si è già visto a livello aggregato, gli imprenditori individuali hanno una distribuzione del volume d’affari molto particolare, anche a livello delle singole attività economiche.

Nella tabella 5 sono riportati il valore dell’indice di Gini per gli imprenditori individuali, ordinati per classi crescenti di volume d’affari, ed i valori del volume d’affari medio e della quota del volume d’affari, rispetto al volume d’affari complessivo delle persone fisiche in ciascuna attività economica; sono stati presi in considerazione tre gruppi: il primo comprende il 65% del numero totale, il secondo il successivo 34%, ed il terzo l’1% finale6.

Si può notare come il valore dell’indice di Gini, fatta eccezione per la pesca, risulta abbastanza alto e per alcune attività produttive particolarmente elevato; ci troviamo quindi di fronte ad una realtà in cui coesistono imprese di diversa dimensione, e probabilmente con strutture ed obbiettivi differenti.

In effetti ciascuna attività produttiva mostra una sorta di struttura a piramide.

Alla base il 65% degli imprenditori ha un valore medio particolarmente basso, non più di ventimila euro e non più di quindicimila euro nelle coltivazioni agricole. Anche scontando un certo grado di evasione, che peraltro è meno probabile a livello di volume d’affari, date le particolari caratteristiche del sistema tributario, relativamente al settore agricolo (Preziosi F., Tosoni G.P., 2012), valori così bassi fanno dubitare di essere di fronte a strutture economicamente sostenibili, a meno di non immaginare forme estese di autoconsumo, ipotesi non supportata dalle statistiche ufficiali (Istat, 2011b); più realisticamente bisogna pensare, che l’attività agricola costituisca per questi soggetti una fonte di reddito sostanzialmente marginale, che integra altre fonti di sostentamento, come ad esempio le pensioni, di cui beneficiano, sempre secondo le statistiche tributarie, circa il 50% di tutte le persone fisiche con partita Iva, nella sezione A, esclusa la Pesca. Comunque a tale gruppo spetta una quota del volume d’affari che oscilla tra il 13% ed il 17%, a seconda dell’attività economica, fatta sempre eccezione per la pesca, in cui si arriva al 24%.

Al successivo 34% deve essere attribuita la quota più rilevante del volume d’affari con valori che oscillano tra il 62% ed il 72% (il 58% per la pesca); i valori medi non sono particolarmente elevati, ma comunque prefigurano un reddito aziendale, che può essere ritenuto sufficiente, tenendo anche conto che questi contribuenti beneficiano di entrate (contributi Pac, sussidio Iva etc.), che solo indirettamente hanno una relazione con la loro attività “caratteristica”, nonché delle solite pensioni.

Lo scenario cambia in modo drastico se si prende in considerazione il residuo 1%; questo gruppo, infatti, mostra una struttura molto diversa rispetto al precedente 99%.

- In primo luogo il valore medio del volume d’affari si aggira intorno al milione e duecento mila euro, con un massimo di un milione e settecento mila euro nella zootecnia; valori superiori a quelli medi delle società di persone e del tutto in linea con quelli delle società a responsabilità limitata;

- In secondo luogo la quota del volume d’affari, con la sola eccezione delle “Attività di supporto”, mostra valori di tutto rispetto; siamo intorno al 20%, per quanto riguarda le persone fisiche ed al 7% per quanto riguarda il volume d’affari complessivo.

Si tratta di una struttura comune a tutte le forme di attività produttiva, che riguarda inoltre un numero non piccolo di imprenditori; nell’agricoltura in senso stretto siamo nell’ordine di due mila unità, una cifra più o meno uguale a quella delle società di persone tassabili in base al bilancio, ed alla metà delle società a responsabilità limitata. Sembra quindi che l’opinione variamente espressa di una associazione tra dimensione dell’impresa e sua forma giuridica (Salvioni C., Aguglia L., Borsotto P., 2011), vada quantomeno riqualificata.

Tabella 5 - Indici di concentrazione e valore medio del volume d'affari per gli imprenditori individuali, per attività economica (2011)

Fonte: elaborazione su dati del Dipartimento delle Finanze

Dalla produzione al reddito d’impresa

In linea generale il concetto di reddito che è alla base della normativa tributaria, per quanto riguarda le persone fisiche e le società di persone soggette all’Irpef da un lato e le società di capitali soggette all’Ires dall’altro, si rifà, con qualche aggiustamento, alla contabilità aziendale (Bosi P., Guerra M.C. (2008), cap.V). Peraltro come è stato già fatto rilevare nell’articolo precedente nei settori dell’Agricoltura e della Silvicoltura per la maggior parte delle persone fisiche e delle società semplici, il reddito imponibile viene determinato su base catastale, con valori quindi completamente avulsi dal risultato economico dell’attività corrente (Cristofaro A. 2012 e Cristofaro A., 2014).

Tutto ciò impedisce che per analizzare la performance dell’impresa si possa far riferimento ai consueti indici di redditività che si riferiscono per lo più al valore aggiunto della gestione “caratteristica”, pesato per un indice relativo alle unità dei fattori di produzione (lavoro e/o capitale) impiegate (Henke R., Salvioni C., 2013; cap. III), variabili che in parte non esistono nelle statistiche tributarie o possono essere rilevate con molta difficoltà.

Tenuto conto di questi vincoli la redditività degli imprenditori per attività economica e tipologia giuridica è stata analizzata secondo due distinti ma in parte correlati parametri: il rapporto tra numero delle imprese con utile positivo sul totale delle imprese ed il rapporto tra il reddito aziendale ed i ricavi complessivi, rappresentati dall’ammontare dei componenti positivi ai fini Irap, che includono sia i ricavi della gestione caratteristica sia altri proventi di natura finanziaria (Preziosi F., Tosoni G.P. 2012; cap. 28).

Nella tabella 6, con riferimento ovviamente alle sole imprese tassabili in base a bilancio, è indicato il numero delle imprese con utile positivo e la loro quota sul totale, il valore del reddito medio, il rapporto tra reddito e ricavi complessivi. I risultati sono grosso modo in linea con le conclusioni a cui si arriva di solito:

- a livello aggregato passando dalle forme giuridiche più semplici a quelle più sofisticate il reddito medio aumenta, ma ambedue gli indici di redditività diminuiscono; la percentuale delle imprese con utile positivo scende dal 74,5 % delle persone fisiche al 50,6% delle società di capitali; il rapporto tra redditi e ricavi passa dal 18,2% al 2%. Tutto ciò viene di solito spiegato con un’illusione ottica, derivante dal fatto che nelle imprese individuali e parzialmente anche nelle società di persone, nell’utile aziendale figura anche la remunerazione implicita del lavoro autonomo, che è invece esclusa o ridotta nelle società di capitali, in cui prevale il lavoro dipendente;

- a livello delle singole categorie di attività si giunge alle stesse conclusioni per quanto riguardo il rapporto tra redditi e ricavi, fatta eccezione per le attività miste, relativamente alle società di persone, in cui il valore di questo indice è particolarmente basso; inoltre per questa tipologia giuridica relativamente all’agricoltura in senso stretto la quota degli imprenditori con utile positivo sembra particolarmente elevata. Sta di fatto che in questa tipologia, per quanto riguarda i contribuenti tassabili in base a bilancio, convivono due realtà, le società in accomandita semplice e le società in nome collettivo, le cui caratteristiche sono abbastanza diversificate, come del resto si può notare osservando nella tabella 4 i dati relativi al volume d’affari medio, che sono più bassi, per quasi tutte le attività, di quelli delle società semplici. Ciò fra l’altro è una conferma ulteriore dei dubbi già esposti relativamente all’associazione tra dimensione dell’impresa e tipologia giuridica;

- a livello poi delle singole tipologie giuridiche una relazione univoca tra maggior reddito e minore redditività, non è dato riscontrarla per nessuno dei due indici, in relazione alle diverse categorie di attività economica; questo non è strano perché in questo caso entra in gioco anche la diversità della struttura produttiva.

Tabella 6 - Indici di redditività (2011)

Fonte: elaborazione su dati del Dipartimento delle Finanze

Peraltro questi ultimi dati sono quelli maggiormente influenzati dal fenomeno dell’evasione, sulla cui diffusione a livello delle singole tipologie giuridiche e delle singole attività economiche non si hanno sufficienti informazioni. Il fatto che a livello delle singole attività economiche si riscontra una sufficiente regolarità negli indici, indicherebbe che l’evasione, per gli imprenditori tassabili in base a bilancio, non dipende in modo significativo dalla tipologia giuridica.

Diverso è ovviamente il caso delle persone fisiche e delle società semplici il cui reddito imponibile è determinato su base catastale, per cui l’evasione riguarderebbe prevalentemente gli aspetti contributivi (Monda M., 2012) e solo in parte l’Iva e l’Irap. Per questi tributi infatti l’esistenza di regimi speciali che prevedono un sussidio legato all’ammontare del volume d’affari, ne riduce la convenienza.

Riferimenti bibliografici

-

Arzeni A., Sotte F. (2013), Imprese e non-imprese nell’agricoltura italiana, Gruppo 2013 Working Paper n.20

-

Bosi P., Guerra M.C. (2008), I tributi nell’economia italiana, Il Mulino, Bologna

-

Capparelli A. (2014), Al debutto 11mila nuove imprese, Agrisole n.3

-

Cristofaro A. (2011), Le statistiche tributarie: una lente deformata ma necessaria per l’analisi del mondo agricolo, Agriregionieuropa, n. 26

-

Cristofaro A. (2012), Il prelievo tributario in agricoltura da Vanoni a Calderoli, QA-Rivista dell’Associazione Rossi-Doria, n.3

-

Cristofaro A. (2014), Un altro mondo: le statistiche tributarie, Agriregionieuropa, n. 36

-

Henke R., Salvioni C. (a cura) (2013), I redditi in agricoltura, Inea, Roma

-

Istat (2009), Classificazione delle attività economiche Ateco 2007, Roma, [link]

-

Istat (2011b), I risultati economici delle aziende agricole (Rica-Rea), [link], [link]

-

Ministero dell’Economia e delle Finanze, Dipartimento delle Finanze, Dati e statistiche fiscali, [link]

-

Monda M. (2012), L’evasione dei contributi sociali nel settore agricolo, Agriregionieuropa, n. 30

-

Preziosi F., Tosoni G.P. (2012), Agricoltura e fisco, Gruppo24ore, Milano

-

Salvioni C., Aguglia L., Borsotto P. (2011), Assetti proprietari e organizzativi delle imprese agricole italiane, QA-Rivista dell’Associazione Rossi-Doria, n.1

- 1. A questo articolo si rimanda per la metodologia e le fonti statistiche.

- 2. Oltre alle forme giuridiche tradizionali è stato preso in considerazione un gruppo residuale denominato “Altri soggetti Ires” che comprende alcune forme minori di società di capitali, come le società in accomandita per azioni, nonchè una serie di enti per lo più non commerciali, che comunque partecipano alla produzione di beni e servizi della sezione A. Per le società a responsabilità limitata viene usato anche l’acronimo Srl e per le società per azioni l’acronimo Spa.

Si tenga anche presente che in questa come nella successiva tabella sono stati presi in considerazione soltanto quei contribuenti che hanno presentato la dichiarazione ai fini Iva, con un volume d’affari positivo.

Esiste poi un piccolo numero di contribuenti con volume d’affari pari o inferiore a zero (per lo più imprenditori che iniziano o chiudono l’attività), nonchè un altro numero relativamente modesto di soggetti, per lo più persone fisiche, esonerati dalla dichiarazione Iva, perchè aventi un volume d’affari inferiore a 2500 euro fino al 2006 ed a 7000 euro negli anni successivi. Questo spiega in parte la brusca diminuzione nel numero degli imprenditori tra il 2006 ed il 2007, anche se gli andamenti generali non sono granchè cambiati. Nel 2011 il numero complessivo di soggetti titolari di partita Iva era pari a 441.668 contro i 418.290 della tabella. - 3. Su queste tematiche cfr. anche Salvioni C., Aguglia L., Borsotto P. (2011).

- 4. A partire dal 2007 fu concessa alle società di persone in nome collettivo ed in accomandita semplice, nonchè alle società a responsabilità limitata ed alle società cooperative di scegliere ai fini dell’Irpef e dell’Ires tra l’imposizione in base a bilancio e l’imposizione in base a catasto (Preziosi F., Tosoni G.P. 2012; pag.332). Tale normativa non sembra aver avuto effetti significativi per quanto riguarda le società di persone, e piuttosto modesti per quanto riguarda le Srl e le cooperative.

- 5. Le denominazioni delle attività economiche sono i “gruppi” della sezione A della “Classificazione delle attività economiche” (Istat, 2009); peraltro le “Colture agricole permanenti” comprendono anche la “Riproduzione delle piante” e l’”Allevamento di animali” comprende anche la “Caccia”. Nel testo i primi due gruppi sono indicati anche come “Agricoltura in senso stretto”; Il gruppo “Coltivazioni agricole associate all’allevamento di animali” viene indicato come “Attività mista”.

- 6. I limiti scelti anche se riflettono la forma della distribuzione sono in un certo grado arbitrari ed ottenuti per interpolazione della distribuzione per classi di volume d’affari pubblicata dal Dipartimento delle Finanze; d’altro canto tali statistiche non consentono l’usuale distribuzione per decili.