Introduzione1

La Banca dati Rica è uno strumento fondamentale per l’analisi dei redditi delle aziende agricole, fornisce infatti, con un elevato livello di dettaglio, informazioni economiche, patrimoniali e strutturali delle imprese rilevate. Tuttavia, come è ovvio aspettarsi, in molte realtà agricole il reddito derivante dalla conduzione dell’azienda rappresenta solo una parte del reddito complessivo delle famiglie agricole che si caratterizzano, soprattutto in alcuni contesti territoriali e in alcune tipologie aziendali, per una rilevante presenza di forme di pluriattività. Alcuni lavori recenti hanno analizzato l’insieme dei redditi delle famiglie agricole (Rocchi et al., 2011; Rocchi et al., 2012; Salvioni e Colazzilli, 2007), allargando di fatto l’analisi ad un tema più vasto rispetto alla redditività delle imprese agricole. Tuttavia, le informazioni su questo tema sono scarse e, soprattutto, non raccolte in modo sistematico (Ciaccia, 2008).

Rispetto alle fonti statistiche, è necessario sottolineare che la BD Rica non è stata fino ad ora adeguatamente utilizzata per affrontare questo tema anche se, come si vedrà più avanti, in fase di rilevazione sono raccolte anche numerose informazioni relative ai componenti delle famiglie agricole che percepiscono redditi non derivanti dall’attività aziendale. Questo tipo di informazioni, se opportunamente valorizzato, potrebbe consentire di ampliare l’orizzonte di analisi, permettendo, ad esempio, di studiare il ruolo delle attività agricole o delle politiche di sostegno dei redditi agricoli nella formazione del reddito delle famiglie agricole (Henke e Salvioni, 2013; Rocchi, 2009; Severini e Tantari, 2013). In particolare la Rica, proprio per l’articolazione e la profondità dell’analisi dei redditi agricoli (RA), può consentire di incrociare informazioni di dettaglio sulle attività aziendali con quelle relative alla presenza di familiari con redditi extra-aziendali (Rea).

In questo lavoro si presenta sinteticamente cosa viene rilevato dalla Rica e quali informazioni possono essere utilizzate per l’analisi dei redditi extra agricoli. Inoltre, a titolo di esempio, sono presentati e discussi i dati relativi alle aziende individuali rilevate dalla Rica nel 2011. E’ opportuno sottolineare che l’analisi svolta esplora le caratteristiche del campione considerato e non ha la pretesa di rappresentare né le caratteristiche né la situazione reddituale dell’universo delle famiglie agricole italiane. Tuttavia, alla luce di quanto presentato, si discutono le possibili azioni volte a migliorare e valorizzare la rilevazione Rica per quanto concerne le analisi dei redditi extra agricoli che potranno essere svolte su questa banca dati.

Contenuto della rilevazione Rica sui componenti delle famiglie agricole

In fase di rilevazione dei dati Rica viene richiesto al conduttore dell’azienda la composizione dell’intera famiglia, non solo dei componenti che lavorano in azienda; per tutti i componenti viene richiesto se percepiscono altre forme di reddito (Rea). Nello specifico, per ciascun componente si rilevano quindi le informazioni relative a fascia di reddito percepito, tipologia di reddito, nonché settore economico da cui esso proviene.

E’ necessario segnalare che la selezione delle unità campionarie nell’a indagine Rica avviene utilizzando criteri probabilistici (selezione casuale); pertanto, a ciascuna azienda è assegnato un peso da utilizzare per il riporto all’universo dei risultati. Tuttavia nell’analisi che segue tali pesi non sono utilizzati poiché il campione è rappresentativo solo di alcune grandezze economiche, connesse alle variabili target (o strategiche) relative alla popolazione delle aziende agricole e non necessariamente a quello delle famiglie agricole. In particolare, i pesi Rica possono esser utilizzati per il riporto all’universo dei dati relativi ai redditi agricoli ma non, ad esempio, ai dati relativi al numero dei componenti della famiglia agricola o all’entità dei loro redditi extra-aziendali2.

Rispetto alla fascia di reddito, si identifica se il reddito appartiene alle seguenti fasce: 0 – 2.600 Euro; 2.601 – 5.200 Euro; 5.201 – 10.400 Euro; 10.401 – 15.600 Euro; > 15.600 Euro. Come evidente, il ricorso ad una quantificazione dei redditi mediante fasce è motivato da una esigenza pratica di semplificare la rilevazione nonché di riservatezza dell’informazione, ma comporta una perdita di informazioni e non consente una precisa quantificazione dei Rea. Ciò è particolarmente evidente nel caso in cui i componenti si collochino nell’ultima fascia, che essendo “aperta”, cioè priva del limite superiore, non consente di calcolare un valore mediano.

Rispetto alla tipologia di reddito, si fa riferimento al fatto che i redditi provengano da: lavoro indipendente, lavoro dipendente, pensione, capitale e altre entrate.

Infine, rispetto al settore economico, si identifica se i componenti con reddito da lavoro indipendente e dipendente sono attivi nei seguenti 9 settori: 1) agricoltura, caccia, pesca; 2) industria, estrazione, manifatturiera, energia; 3) costruzioni; 4) commercio all'ingrosso e al dettaglio, alberghi e ristoranti; 5) trasporti, magazzinaggio e comunicazioni 6) intermediazione, noleggio, altre attività professionali; 7) pubblica amministrazione e difesa; 8) istruzione, sanità ed altri servizi sociali; 9) altri servizi pubblici sociali.

Si noti che le informazioni di cui sopra possono essere incrociate per cui, ad esempio, è possibile sapere come i componenti con Rea si distribuiscono per fascia di reddito e per tipologia di reddito. Inoltre, come già osservato, è possibile interrogare la BD per incrociare alcune caratteristiche aziendali o del capo azienda con quelle relative ai familiari e relativi Rea. Ad esempio, è possibile evidenziare se la presenza di componenti con Rea è relativamente più elevata nelle aziende agricole di minore dimensione rispetto alle aziende grandi.

Una preliminare esplorazione dei dati Rica relativi al 2011

Come noto il DB Rica si riferisce anche ad aziende agricole caratterizzate da diverse forme societarie. Tuttavia per l’analisi della formazione dei redditi delle famiglie agricole si è scelto di limitare l’analisi alle sole aziende agricole individuali. Infatti in questo caso è evidente che il reddito agricolo è utilizzato da un unico nucleo familiare. Questa scelta è motivata dal fatto che, nel caso delle aziende agricole non individuali, ci possono essere casi in cui l’attività agricola genera dei redditi che sono ripartiti tra diversi nuclei familiari. Tuttavia il database non fornisce indicazioni su quanti essi siano, come il reddito è ripartito e, soprattutto nel caso di aziende gestite da società complesse, non è detto che siano rilevati i membri di tutte le famiglie collegate alla società agricola. Per questo motivo si è ritenuto più prudente eliminare al momento dall’oggetto di analisi le aziende non individuali poiché ciò potrebbe portare ad un'errata valutazione e ripartizione dei redditi extra-agricoli dei singoli componenti. Si noti tuttavia che le aziende individuali rappresentano l’86,5% del totale delle aziende del campione Rica (Tabella 1)3.

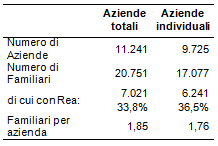

Infatti nel 2011, delle 11.241 aziende del campione Rica, 9.725 sono classificate come aziende individuali (Tabella 1). In queste ultime sono rilevati 17.077 componenti (circa 1,75 componenti per famiglia), dei quali 6.241 (36,5%) dispongono di Rea. Questo significa che un numero non trascurabile di componenti dispone anche di redditi non di origine aziendale. E’ da notare che, nel campione considerato e utilizzando l’approccio descritto, si giunge ad una valore medio di numero di componenti per famiglia leggermente inferiore a quello rilevato da Rocchi et al. (2012) su dati Istat. La discrepanza è probabilmente da imputare al fatto che le due indagini operano su campi di osservazione non coincidenti.

Tabella 1 - Aziende totali ed individuali: numero di aziende, numero di familiari identificati e di cui con reddito extra-aziendale (Rea). Anno 2011

Fonte: elaborazioni su dati Rica 2011

L’analisi dei dati consente di verificare che oltre la metà dei componenti con Rea li ottiene grazie a pensioni (Tabella 2). Seguono, in termini di importanza relativa, i redditi da lavoro dipendente e da lavoro indipendente. Molto limitati sono invece i componenti che derivano i loro redditi da capitale ed altre entrate. Ciò conferma un fenomeno già noto e cioè l’estrema rilevanza dei redditi da pensione come forma di integrazione dei redditi agricoli (Rocchi et al., 2012).

Tabella 2 - Ripartizione dei familiari con Rea per tipologia di Rea. Aziende individuali, 2011

Fonte: elaborazioni su dati Rica 2011. Aziende individuali

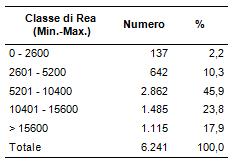

I livelli di Rea ottenuti sono spesso piuttosto contenuti: l’82,1% dei componenti con Rea ha redditi annui inferiori a 15.600 Euro/anno e, di essi, quasi il 46% ha redditi compresi tra 5.201 e 10.400 Euro/anno. Solo il 18% circa dei componenti con Rea ha redditi superiori a 15.600 Euro/anno. Tuttavia, per essi non è possibile avere una indicazione più puntuale delle loro entità, trattandosi di una classe aperta.

Tabella 3 - Ripartizione familiari per livello di Rea (2011)

Fonte: elaborazioni su dati Rica 2011. Aziende individuali

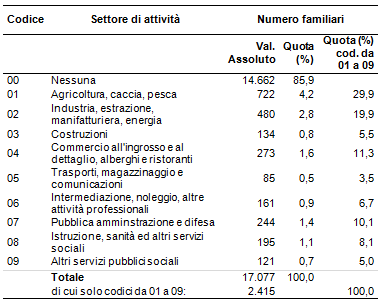

Un ulteriore aspetto che può essere investigato è il settore di attività extra aziendale in cui operano i componenti delle famiglie rilevate. In particolare, come già visto, molti componenti non hanno Rea, mentre tra quelli che ne hanno vi sono anche i percettori di redditi derivanti da pensioni e da capitali e altri redditi (Tabella 4). Si noti infatti che una elevatissima quota di componenti viene classificata all’interno di una categoria residuale (“Nessuna”) che contiene, oltre a quelli senza Rea, anche quelli con redditi non riconducibili a specifici settori di attività (Tabella 4). Pertanto i dati ottenibili forniscono indicazioni relative al settore di attività prevalentemente per i soli componenti che hanno redditi da lavoro dipendente ed indipendente. Per questa porzione di componenti, si evidenzia il preminente peso di occupati nel settore agricoltura, caccia e pesca.

Tabella 4 - Ripartizione familiari delle aziende individuali Rica per settore di attività extra-aziendale (2011)

Fonte: elaborazioni su dati Rica 2011. Aziende individuali

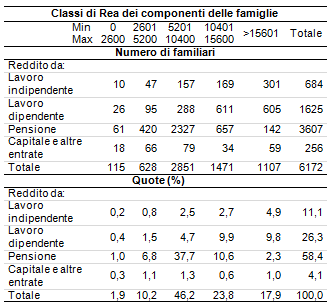

Come già indicato, i dati possono essere utilizzati per stratificare il campione in base a più aspetti. In particolare, è interessante suddividere il campione dei componenti con Rea in base sia alla fonte di Rea, sia ai livelli di Rea (Tabella 5).

Tabella 5 - Ripartizione dei familiari per fonte di Rea e per classe di Rea

Fonte: elaborazioni su dati Rica 2011

Questo incrocio consente di evidenziare che i livelli derivanti dalle diverse fonti differiscono anche per livello di Rea. In particolare, circa 2/3 dei componenti del nucleo familiare con redditi da pensione si colloca nella fascia di Rea compresa tra 5.201 e 10.400 Euro/anno (Tabella 5). Al contrario, una elevata quota di componenti con redditi da lavoro dipendente ha Rea superiori a 15.600 Euro/anno.

Infine, la BD consente di analizzare la situazione della pluriattività suddividendo il campione anche in base alle caratteristiche delle aziende agricole. Ad esempio, appare di un certo interesse verificare se il fenomeno della pluriattività è relativamente più importante nelle famiglie insediate in aziende di piccole dimensioni. In effetti, nel 2011 in media i componenti con Rea erano pari al 36,5% dei componenti censiti da Rica. Tuttavia il peso dei componenti con Rea non scende mai sotto il 47% nelle aziende piccole cioè quelle caratterizzate da una dimensione economica (definita in base alle classi di Standard Output) inferiore a 25.000 Euro, raggiungendo addirittura il 60,4% in quelle con dimensione compresa tra 4.000 e 8.000 Euro (Tabella 6). Al contrario, l’importanza relativa dei componenti con Rea risulta molto meno consistente (non superiore al 22%) nelle aziende con dimensione superiore a 100.000 Euro.

Tabella 6 - Numero di familiari totali e con Rea nelle aziende appartenenti a classi di dimensione aziendale diverse. Aziende individuali (2011)

* Valori espressi in classi di Standard Output

Fonte: elaborazioni su dati Rica 2011

Alcuni limiti della Rica rispetto ai redditi extra-aziendali dei componenti delle famiglie

Come è stato evidenziato anche dall’esplorazione dei dati 2011, il DB Rica fornisce delle informazioni utili per rappresentare e caratterizzare la presenza di componenti delle famiglie con Rea. Tuttavia, esiste un limite alla quantificazione di tali redditi. Infatti, come osservato, per ciascun componente si identifica una classe di reddito e non il valore preciso del reddito. Questo problema appare superabile utilizzando ad esempio il valore medio (media tra gli estremi) nel caso delle classi chiuse. Al contrario, il problema appare più complesso per i redditi che ricadono nell’ultima classe in quanto si tratta di una classe aperta.

Un secondo problema riguarda la confrontabilità tra i redditi derivanti dall’azienda agricola e i Rea. Infatti i primi, quantificati in termini di Reddito Netto, sono rilevati al lordo della tassazione personale. Al contrario, i Rea sono identificati sulla base dei valori post-tassazione. Pertanto, anche qualora sia possibile giungere ad una quantificazione di questi ultimi, non appare lecito sommare redditi netti aziendali e Rea per giungere al reddito disponibile per la famiglia.

Questi due problemi possono essere superati utilizzando due approcci. Il primo prevede la modifica della scheda di rilevazione. In particolare per superare il primo problema sarebbe necessario cercare di identificare il livello dei Rea dei singoli componenti in modo puntuale, cioè non utilizzando le classi. Per superare il problema della confrontabilità dei redditi aziendali ed extra-aziendali, sarebbe auspicabile rilevare l’ammontare del reddito netto aziendale anche al netto della tassazione personale. In questo modo i due tipi di reddito sarebbero confrontabili e sarebbe possibile valutare il peso relativo delle due fonti di reddito e delle sue componenti interne.

Tuttavia è chiaro che l’opzione di modificare la scheda nelle direzioni indicate complica il processo di rilevazione per cui essa dovrebbe essere valutata con attenzione realizzando una serie di test prima di prendere una decisione di questo tipo. In tutti i casi si tratta di una modifica che creerebbe una discontinuità rispetto alle rilevazioni precedenti per cui non consentirebbe di utilizzare i dati rilevati prima della modifica della scheda di rilevazione.

Un secondo approccio consiste invece nell’utilizzare informazioni presenti in altre banche dati per correggere i dati presenti nel DB Rica. Questa tecnica, denominata statistical matching, è stata del resto già utilizzata proprio per l’analisi dei redditi delle famiglie agricole (Pizzoli et al., 2012; Rocchi et al., 2012). In particolare, potrebbero essere usate altre BD per determinare il livello medio dei Rea che si collocano all’interno dell’ultima classe di Rea (Classe “aperta”), nonché per stimare l’entità delle tasse personali che grava sui redditi aziendali. Chiaramente si tratta di un esercizio complesso e i cui risultati debbono essere valutati con attenzione proprio perché si tratta di stime necessariamente approssimative, nonché effettuate su gruppi di famiglie agricole che potrebbero risultare non del tutto simili a quelle rilevate dalla Rica. Inoltre, occorrerebbe in questo caso risolvere anche il problema di collegamento tra diverse banche dati.

Conclusioni

In definitiva, il lavoro svolto ha mostrato che la BD Rica fornisce una serie di indicazioni di natura quantitativa sui Rea delle famiglie agricole. Queste informazioni appaiono utili per studiare i fenomeni di pluriattività di queste famiglie anche considerando la discreta numerosità delle osservazioni disponibili, nonostante la limitazione alle sole aziende individuali. E’ inoltre utile sottolineare una ulteriore potenzialità d’uso della banca dati Rica ai fini della valutazione della “ricchezza” delle famiglie agricole. Infatti questa banca dati fornisce indicazioni dettagliate sull’entità del patrimonio e della situazione debitoria aziendale anche se non quelle relative alla restante situazione patrimoniale personale.

Purtroppo i dati rilevati soffrono di alcune limitazioni che rendono difficile la precisa quantificazione dei Rea e la loro confrontabilità con i redditi prodotti in azienda. Questi limiti potranno sicuramente essere superati nei prossimi anni modificando ed arricchendo la scheda di rilevazione. Tale opzione, seppure desiderabile, potrebbe tuttavia risultare complessa e richiedere alcuni anni per giungere ai risultati sperati. Pertanto nel frattempo, anche per valorizzare le informazioni già disponibili, appare utile esplorare e perfezionare tutte le possibili tecniche di statistical matching cioè di integrazione delle informazioni presenti nel DB Rica con quelle ottenute dall’analisi di altre banche dati con caratteristiche simili quali, ad esempio, la BD EU-Silc (Istat, 2011). Un esempio di questo tipo di approccio è fornito, in questo stesso numero della rivista, dal lavoro di Tantari et al. (2014). Infine, per facilitare il collegamento delle informazioni della banca dati Rica con quelle di altre banche dati, si potrebbe valutare la possibilità di classificare le aziende Rica attraverso il codice Ateco4 che è utilizzato in molti altri ambiti tra cui quello delle banche dati tributarie.

Riferimenti bibliografici

-

Ciaccia D. (2008), I redditi delle famiglie agricole: obiettivi vecchi e nuovi degli utilizzatori istituzionali in ambito europeo. Comunicazione presentata al XLV Convegno si Studi Sidea, Portici (NA)

-

Henke R., Salvioni C. (2008), Multifunzionalità in agricoltura: sviluppi teorici ed evidenze empiriche, Rivista di Economia Agraria, n. 1, pp. 5-34

-

Henke R. e Salvioni C. (a cura) (2013), “I redditi in agricoltura. Processi di diversificazione e politiche di sostegno”. Inea, Roma

-

Istat (2011), La metodologia di stima dei redditi lordi nell’indagine Eu-Silc. Istat, Roma

-

Rocchi B. (2009), Gli effetti distributivi della Politica Agricola Comunitaria in Italia. Agriregionieuropa, n. 16, Marzo

-

Rocchi B., Sacco G., Pizzoli E. (2011), Le nuove informazioni sulla distribuzione del reddito nell’agricoltura italiana, Agriregionieuropa, n. 26, pp. 1-5

-

Rocchi B., Stefani G., Romano D., Landi C. (2012), Are Italian farming households actually poorer than other non agricultural households? An empirical analysis. Paper prepared for presentation at the 1st Aieaa Conference: ‘Towards a Sustainable Bio-economy: Economic Issues and Policy Challenges’. 4-5 June, 2012. Trento, Italy

-

Pizzoli E., Rocchi B., Sacco G. (2012), An application of statistical matching techniques to produce a new microeconomic dataset on farming households’ institutional sector in Italy. In Proceedings of Annual Conference of the Italian Statistical Society, Bologna, forthcoming

-

Salvioni C., Colazilli G. (2007), “Dinamiche del reddito e povertà nelle zone rurali”. Pagri-Politica agricola internazionale n.1/2007

-

Severini S. e Tantari A. (2013), Il ruolo dei pagamenti diretti della Pac sui livelli e sulla concentrazione dei redditi delle aziende agricole italiane. In Henke R. e Salvioni C. (a cura) (2013). “I redditi in agricoltura. Processi di diversificazione e politiche di sostegno”. Inea, Roma

-

Tantari A., Severini S., Rocchi B. (2014), La progressività della tassazione dei redditi nelle famiglie agricole in Italia. Alcune evidenze empiriche a partire dai dati EU-Silc. Agriregionieuropa, n. 36

- 1. Lavoro svolto nell'ambito del progetto "Analisi delle dinamiche evolutive del reddito in agricoltura attraverso l'utilizzo della banca dati Rica" finanziato dal Mipaaf e coordinato da Roberto Henke dell'Inea. Si ringrazia l’Inea per aver messo a disposizione i dati utilizzati nell’analisi.

- 2. Anche il non uso dei pesi può generare una distorsione per cui potrebbe essere utile, in future analisi, il confronto dei risultati di elaborazioni svolte utilizzando e non utilizzando i pesi campionari.

- 3. In realtà il peso delle aziende non individuali in termini economici potrebbe essere sensibilmente superiore dato che esse spesso hanno dimensioni più grandi delle aziende individuali.

- 4. La classificazione delle attività economiche Ateco (Attività Economiche) è una tipologia di classificazione adottata dall'Istituto Nazionale di Statistica italiano (Istat) per le rilevazioni statistiche nazionali di carattere economico. [link]