Da qualche anno a questa parte la Commissione Europea ha cominciato a pubblicare sistematicamente i risultati di analisi di monitoraggio dell’evoluzione dei redditi delle aziende agricole basata sui dati raccolti tramite l’indagine Rica. A differenza dei redditi dell’intero settore agricolo, pubblicati dall’Istat nei dati di contabilità nazionale e da Eurostat nelle statistiche economiche comunitarie, i risultati economici ottenuti a partire dai dati Rica sono riferiti alla sola porzione delle aziende cosiddette professionali, ovvero quelle con una dimensione economica superiore ai 4 Ude e che coprono complessivamente una quota prossima al 90% del totale della produzione agricola nazionale.

L’uso delle informazioni relative ai redditi agricoli ottenuti a partire dalla Rica è importante non solo perché permette di monitorare il reddito della quota delle aziende più importante ai fini della creazione dell’offerta e dei redditi settoriali, ma anche perché a differenza dei dati macro consente di approfondire l’analisi e monitorare l’evoluzione di specifici gruppi di aziende (per zona geografica, comparto produttivo, ecc.).

Per meglio comprendere le potenzialità dei dati sui redditi delle aziende agricole, in questo lavoro presentiamo i risultati di un’analisi condotta su un panel di aziende per il periodo 2003-2009ottenuto aggregando i dati rilevati in ognuno degli anni in osservazione1. La scelta di questo periodo è giustificata, da una parte, dal fatto che solo a partire dal 2003 il campione è diventato casuale e, quindi, le statistiche campionarie sono espandibili all’intera popolazione di riferimento tramite l’applicazione di appositi pesi; d’altra parte, ci si è fermati al 2009 in quanto negli anni successivi il campione ha subito dei profondi cambiamenti che rendono i dati non allineabili a quelli del periodo precedente. Di fatto il campione ha subito cambiamenti anche all’interno del periodo osservato, in particolare il campione del 2008 contiene osservazioni con un comportamento alquanto anomalo rispetto a quelle osservate negli altri anni. Le verifiche effettuate hanno tuttavia permesso di concludere che ai fini di un’analisi descrittiva della dinamica dei redditi agricoli, quale quella che si presenta di seguito, l’inclusione delle osservazioni anomale di cui sopra, e con esse la possibilità di fare uso dell’intero campione e dei pesi appositamente calcolati per espandere le statistiche all’intera popolazione di aziende professionali, non comporta un grave problema. E’ tuttavia auspicabile che i futuri campionamenti vengano effettuati seguendo una logica di tipo panel che permetta agli analisti di aggregare nel tempo le rilevazioni delle indagini condotte annualmente senza dover intervenire con eliminazioni di osservazioni anomale che porterebbero, tra l’altro, alla impossibilità di produrre statistiche rappresentative dell’intera popolazione di aziende agricole professionali, compromettendo conseguentemente il valore tanto delle conclusioni di natura positiva quanto di quelle di natura normativa che si potrebbero trarre.

Quali redditi

Prima di commentare i dati elaborati è opportuno dedicare qualche parola all’indicatore di reddito impiegato nell’analisi. Conformemente a quanto viene effettuato nelle analisi condotte da Eurostat e dalla Commissione Europea, di seguito faremo riferimento ai cosiddetti redditi agricoli reali (deflazionati), dati dal rapporto tra valore aggiunto al netto degli ammortamenti2 e unità di lavoro totali (salariate e familiari) impiegate nella produzione aziendale. La scelta di utilizzare al numeratore il valore aggiunto al netto degli ammortamenti, in luogo del reddito netto, spesso impiegato nelle analisi di economia agraria, è giustificata dalla necessità di utilizzare una statistica che assuma lo stesso significato in tutte le aziende che compongono la popolazione, indipendentemente dalla forma legale. Di fatto, come è ben argomentato nei manuali di economia agraria, il reddito netto assume forme diverse a secondo del tipo di azienda che si prende in considerazione. Nel caso delle società, in cui i fattori produttivi, in particolare il lavoro, sono acquisiti sui rispettivi mercati di scambio, il reddito netto aziendale è ottenuto detraendo tutti i costi relativi all’acquisto dei fattori. Nelle aziende in cui il lavoro e gli altri fattori sono prevalentemente apportati dall’imprenditore o dalla sua famiglia, invece, parte dei costi per i fattori assumono la forma di costi impliciti e sono contabilizzati all’interno del reddito netto aziendale. In considerazione di ciò, l’uso del reddito netto porterebbe ad una sistematica sopravvalutazione dei risultati economici conseguiti nelle aziende familiari rispetto a quelli ottenuti dalle società. In considerazione di questa differenza concettuale relativa al reddito netto, nelle statistiche Eurostat e nelle analisi effettuate dalla Commissione Europea si fa riferimento al reddito netto solo quando si fa esclusivo riferimento alle aziende familiari, mentre quando si fa riferimento all’intera popolazione di aziende viene impiegato il valore aggiunto al netto degli ammortamenti, dal momento che questa è l’ultima (nel conto scalare) statistica relativa ai redditi creati nell’azienda concettualmente comune a tutte i tipi di aziende.

E’ inoltre utile ricordare che il rapporto tra valore aggiunto netto e unità di lavoro equivale ad una misura di produttività parziale del lavoro. Tale misura viene generalmente proposta nelle analisi economiche come indicatore della performance economica dell’azienda. Questo indicatore, se da una parte presenta il vantaggio di essere di semplice calcolo, dall’altra parte, come tutte le misure parziali, in alcune circostanze potrebbe dare indicazione fuorvianti circa la performance aziendale, di conseguenza i dati vanno interpretati con cautela e dovrebbero essere supportati da misure più attendibili dell’efficienza aziendale e che tengano in considerazione il contributo di tutti i fattori impiegati nella produzione aziendale.

E’ opportuno sottolineare, infine, che l’indicatore ottenuto a partire dai dati micro rilevati tramite l’indagine Rica non è direttamente confrontabile con quello macro calcolato da Eurostat3. Questo è dovuto, in parte, alla differente popolazione di aziende cui i due indicatori fanno riferimento (tutte le aziende agricole nel caso della contabilità nazionale, solo aziende professionali nel caso dell’indagine Rica), e, per altra parte, alla non perfetta coincidenza tra livello aggregato e micro nella definizione delle variabili utilizzate per il calcolo dell’indicatore di reddito qui analizzato.

I redditi agricoli nel panel Rica 2003-2009

Come già accennato in precedenza uno dei vantaggi delle analisi dei redditi basate sui dati micro (a livello aziendale) è la possibilità di effettuare confronti tra gruppi di aziende ritenuti rilevanti al fine dell’analisi e, quindi, di analizzare cosa succede “dietro” la media settoriale.

Di seguito si propone prima un confronto dell’evoluzione dei redditi reali4 per unità di lavoro conseguiti nella popolazione delle aziende professionali con quella dell’intero settore agricolo nazionale. Successivamente, si procede all’analisi dell’evoluzione dei redditi per unità di lavoro di gruppi di aziende omogenei in termini di localizzazione geografica e altimetrica, specializzazione produttiva, dimensione fisica ed economica.

I redditi per unità di lavoro delle aziende professionali

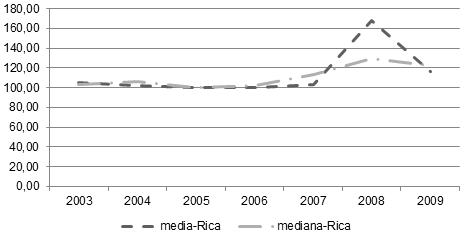

Nella figura 1 sono riportate la media e la mediana dei redditi per unità di lavoro nella popolazione delle aziende agricole professionali. Dal confronto emerge chiaramente come nell’indagine 2008 alcune osservazioni di dimensione molto maggiore rispetto a quelle rilevate negli altri campioni “trascinino” la media verso l’alto facendo registrare un picco. E’ peraltro interessante notare che l’andamento della mediana – un indice posizionale meno sensibile della media ai valori estremi della distribuzione- segue lo stesso andamento della media dei redditi, con una interruzione del trend negativo nel 2007, un picco positivo nel 2008 e la nuova contrazione dei redditi nel 2009 con dei valori che si attestano comunque a livelli superiori a quelli osservati nella parte iniziale (2003-2007) del periodo osservato. In altre parole, in termini di evoluzione temporale le due statistiche forniscono la stessa informazione, ovvero a fine periodo le aziende professionali agricole italiane appaiono aver superato, per lo meno temporaneamente, la tendenza alla contrazione dei redditi che aveva caratterizzato gli anni precedenti (2003-2006). E’ interessante notare che, dopo il picco registrato nel 2008, nel 2009 sia il valore medio sia quello mediano dei redditi unitari reali sono superiori a quelli osservati prima del 2007. Sarà in futuro interessante verificare se i miglioramenti degli ultimi anni analizzati (2007-2009) segnino una definitiva inversione rispetto alla tendenza negativa osservata negli anni precedenti o, viceversa, se la ripresa sia stata solo temporanea e frutto di eventi congiunturali (in particolare, l’aumento dei corsi mondiali dei prezzi agricoli).

Figura 1 - Media e mediana dei redditi reali per unità di lavoro (Dfvna/Ul) nelle aziende agricole professionali (Indice 2005=100 - dati pesati)

Fonte: Elaborazioni su dati Rica

Nella figura 2 sono riportati gli indici (2005=100) dei redditi reali per unità di lavoro pubblicati da Eurostat relativi al totale delle agricolture comunitarie (UE-27 e al totale delle aziende agricole italiane (IT) e quello riferito alle sole aziende professionali italiane calcolato utilizzando i dati Rica.

Figura 2 - Indice dei redditi reali per unità di lavoro nel totale delle aziende della UE-27 e italiane e nelle aziende professionali italiane (2005=100)

Fonte: Elaborazioni su dati Rica e dati Eurostat

In primo luogo si nota che l’indice macro, riferito ai redditi prodotti dall’intero settore agricolo italiano, si contrae progressivamente denunciando un progressivo peggioramento dei redditi per unità di lavoro prodotti nel totale del settore agricolo italiano. L’indice riferito al complesso dell’agricoltura comunitaria rileva una netta crescita nel 2007 seguita da due anni di decrescita che fanno tornare i redditi per unità di lavoro al livello dell’anno di base dell’indice. Infine, i dati dell’indice calcolato sulla base delle informazioni micro rilevate dall’indagine Rica suggeriscono una leggera flessione dei redditi reali per unità di lavoro prodotti nelle aziende professionali agricole italiane fino al 2006 (minore di quella osservata nel totale Italia), seguita da una fase di crescita più marcata rispetto a quella osservata a livello comunitario, che fa attestare nel 2009 i redditi delle aziende agricole professionali italiane a livelli superiori a quelli dell’anno base (2005). Il confronto delle serie riportate nella figura sembra suggerire che il progressivo declino osservato nel complesso del settore agricolo nazionale sia da attribuire quasi esclusivamente all’andamento delle aziende non professionali dal momento che quelle professionali sperimentano solo una lieve flessione iniziale seguita da una crescita nei tre anni finali. In considerazione però dello scarso peso economico delle aziende non professionali la divergenza di andamenti potrebbe trovare più plausibilmente spiegazione nelle metodologie di stima impiegate per il calcolo degli indicatori macro. Un chiarimento circa tali metodi di stima e, soprattutto, circa la confrontabilità del dato macro e di quello micro sarebbe auspicabile oltre che di grande aiuto per gli analisti economici.

Nei prossimi paragrafi concentriamo l’attenzione sui redditi per unità di lavoro delle aziende professionali agricole proponendo un confronto dei risultati ottenuti segmentando il campione per circoscrizione geografica, altitudine, polo produttivo, dimensione fisica ed economica. Nelle figure vengono riportate solo le medie per categoria, tuttavia per i commenti ci siamo avvalsi anche dalle informazione relative ad altre statistiche (mediana, deviazione standard, campo di variazione5, coefficiente di variazione6) che per motivi di spazio non vengono riportate nell’articolo. I lettori interessati possono trovare tali informazioni in Salvioni e Henke (2013). Inoltre è stata calcolatala percentuale di osservazioni negative, tali valori possono trovare diverse spiegazioni. In alcuni casi il risultati dipende dal valore negativo della produzione lorda vendibile, in altri i consumi intermedi risultano superiori alla produzione lorda vendibile, in altri ancora il risultato è generato dalla presenza di ammortamenti superiori al valore aggiunto. Sebbene l’interpretazione di questo fenomeno richiederebbe un approfondimento, in tutti i casi la presenza di un valore negativo rappresenta un indicatore di per lo meno transitoria difficoltà da parte di una azienda a remunerare le risorse impiegate. Pertanto ci è sembrato opportuno completare il quadro delle informazioni riportate con la percentuale di redditi negativi fornendo una indicazione dell’importanza relativa di questo fenomeno nei diversi segmenti di aziende considerate e, quindi, uno stimolo ad approfondimenti futuri volti a gettare luce su origini e conseguenze di tali differenze.

I redditi per circoscrizione geografica

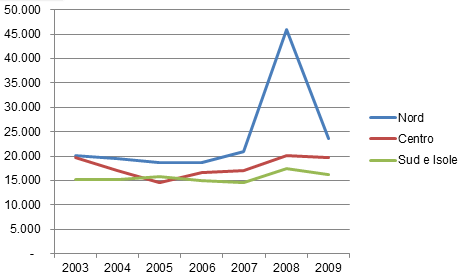

Dall’analisi dei redditi per circoscrizione geografica emerge che:

- il nord è la circoscrizione in cui si registrano la media e la mediana più elevate, nonché la dinamica più accelerata dei redditi reali7. Tuttavia questa è anche la circoscrizione in cui si registra la maggiore percentuale (7,1%) in media di redditi negativi e, più in generale, il maggior campo di variazione oltre ad una variabilità relativa (coefficiente di variazione) superiore a quella delle aziende meridionali. In sintesi, quindi, i redditi reali per unità di lavoro delle aziende professionali settentrionali sono alti, ma con una elevata variabilità interaziendale e una percentuale di risultati negativi superiore a quella registrata nelle altre circoscrizioni.

- nelle regioni centrali i redditi reali delle aziende professionali agricole si collocano in una posizione intermedia rispetto alle altre due circoscrizioni, sia in termini di media che di dinamica. Da notare, inoltre, che questa è la circoscrizione in cui si registra il maggior livello di variabilità relativa, oltre che un’elevata percentuale di redditi negativi.

- nel sud i redditi reali medi presentano il valore più basso8 tra le diverse circoscrizioni; inoltre la dinamica è positiva, ma i tassi di crescita sono molto contenuti ed inferiori a quelli della altre circoscrizioni. Questi aspetti negativi sono in qualche misura compensati da una bassa variabilità interaziendale. Sia il campo di variazione, che misura la variabilità assoluta, sia il coefficiente di variazione, che misura la variabilità relativa, presentano infatti valori inferiori a quelli registrati nelle diverse circoscrizioni. Infine, la percentuale di aziende con redditi per unità di lavoro negativi è più bassa (2,5%) rispetto a quella registrata nelle altre due circoscrizioni.

Figura 3 - Medie dei redditi reali per unità di lavoro (Dfvna/Ul) per circoscrizione geografica

Fonte: elaborazioni su dati Rica (pesati)

Nel complesso quindi la crescita dei redditi nelle aziende professionali agricole italiane (Figura 3) nel periodo in osservazione è da attribuire prevalentemente alla crescita dei redditi delle aziende localizzate nelle regioni centrali e settentrionali, mentre nelle aziende del Sud si osserva una dinamica dei redditi più contenuta.

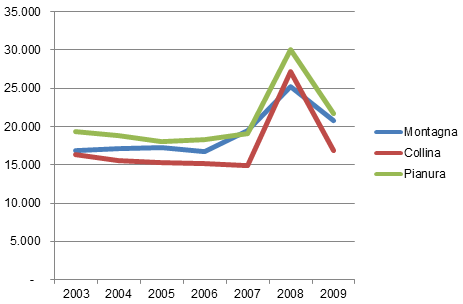

I redditi per zona altimetrica

Come atteso, in media i redditi delle aziende di pianura si attestano a livelli superiori di quelli delle aziende localizzate nelle altre due zone altimetriche. E’ invece interessante notare che i redditi delle aziende di montagna non risultano significativamente differenti da quelli delle aziende di collina. In aggiunta a ciò, le aziende di montagna risultano il gruppo in cui l’incidenza percentuale media dei redditi negativi (3,2%) è minore e la variabilità interaziendale più contenuta.

Al contrario la pianura è l’area in cui la variabilità relativa e l’incidenza media di redditi negativi (6,3%) sono maggiori.

Figura 4 - Medie dei redditi reali per unità di lavoro (Dfvna/Ul) per circoscrizione geografica

Fonte: elaborazioni su dati Rica (pesati)

I redditi per specializzazione produttiva

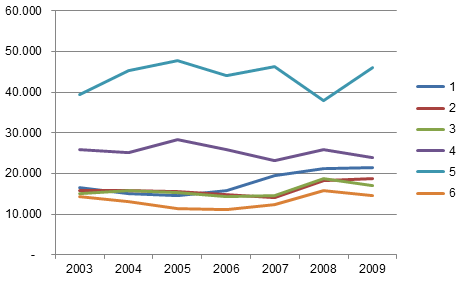

L’osservazione della Figura 5 dove sono rappresentati i redditi conseguiti nei principali poli produttivi mette in primo luogo in evidenza, da una parte, la superiorità dei redditi per unità di lavoro conseguiti nelle aziende specializzate in allevamenti e, dall’altra, i bassi redditi conseguiti in quelle con policolture. In tutte le aziende specializzate in colture si osserva una dinamica particolarmente positiva nella porzione finale del periodo in osservazione. Le aziende con la minore percentuale di risultati negativi risultano quelle specializzate in ortofloricoltura (2%) e quelle specializzate in erbivori (3%). All’estremo opposto della classifica ci sono le aziende specializzate in granivori (5,5%) e nei seminativi (6%).

In termini di livello di reddito, si osserva la superiorità dei risultati conseguiti nelle aziende a specializzazione in granivori. Al contrario si collocano al disotto della media le aziende specializzate in olivicoltura, quelle con diverse coltivazioni permanenti combinate e quelle con policoltura.

In termini di dinamica, come atteso, i poli che più hanno contribuito a trainare la dinamica positiva osservata nel complesso delle aziende professionali italiane sono quelli delle colture annuali, in particolare dei seminativi, tra quelle che più hanno beneficiato degli aumenti dei corsi internazionali dei prodotti agricoli negli ultimi anni del periodo in osservazione (ad esempio i cereali). Buona anche l’evoluzione dei redditi delle aziende specializzate in ortofrutticoltura. Al contrario, la dinamica media della popolazione è stata rallentata da quella negativa osservata nelle aziende specializzate in bovini da carne, vitivinicoltura e poliallevamento ad orientamento granivori.

Figura 5 - Medie dei redditi reali per unità di lavoro (Dfvna/Ul) per polo produttivo

Nota:

1. Aziende specializzate nei seminativi

2. Aziende specializzate in ortofloricoltura

3.Aziende specializzate nelle coltivazioni permanenti

4. Aziende specializzate in erbivori

5. Aziende specializzate in granivori

6. Aziende con policoltura

Fonte: elaborazioni su dati Rica (pesati)

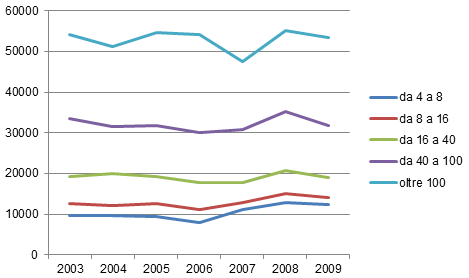

I redditi per dimensione fisica ed economica

La scomposizione dei redditi per classi di dimensione fisica ed economica fornisce delle informazioni molto simili tra loro, per tale motivo ci limitiamo a commentare quelle relative alla dimensione economica. L’evoluzione della media dei redditi per unità di lavoro per classe di dimensione economica (Figura 6) in primo luogo mette in evidenza il forte divario positivo che separa la classe dimensionale maggiore (>50 Ude) da quelle inferiori, una condizione che lascia intuire l’importanza delle economie di scala nella determinazione dei livelli di redditività aziendale. E’ tuttavia interessante notare che l’evoluzione dei redditi della classe dimensionale superiore presenta delle continue e ampie fluttuazioni e, quindi, elevati livelli di variabilità dei redditi nelle aziende di maggiori dimensioni. Questa informazione va letta parallelamente a quella relativa all’incidenza dei redditi negativi che risulta massima tra le aziende di piccole dimensioni fino a contrarsi all’1,2% in quelle oltre 50 ha.

Figura 6 - Medie dei redditi reali per unità di lavoro (Dfvna/Ul) per classi di Ude

Fonte: elaborazioni su dati Rica (pesati)

Il trend che descrive i redditi delle aziende nel periodo considerato è positivo per tutte le classi di Ude, con tassi di crescita simili tra le varie classi, ad eccezione delle aziende della classe con reddito più elevato (Ude > 100), per le quali la dinamica è più stazionaria.

La percentuale di redditi negativi è più elevata tra le aziende di dimensione economica inferiore, in particolare quelle con classe di Ude 4 – 8 (6,5%) e quelle con classe di Ude 8 – 16 (4,1%).Si riduce progressivamente man mano che aumenta la dimensione, con una percentuale del 2,6%, per la dimensione successiva equivalente a 16 – 40 Ude, dell’1,5% per la classe 40 – 100 e dell’1,2% per la classe oltre 100 Ude. Il campo di variazione, vale a dire la variabilità assoluta non condizionata al livello medio, è più ampio per le aziende con dimensione piuttosto elevata, dalla classe 16 – 40 Ude fino a oltre 100 Ude, mentre è meno ampio per le aziende nelle classi di Ude più piccole. Al contrario, il coefficiente di variazione, ovvero la variabilità relativa, risulta più elevato per le classi di dimensione inferiore, fino a 16 Ude, e decresce gradualmente man mano che aumenta la dimensione economica.

Conclusioni

Quanto fino a qui presentato intendeva dare una prima indicazione delle potenzialità dell’analisi nel campo dei redditi agricoli che si può effettuare aggregando in un panel le informazioni raccolte annualmente tramite l’indagine Rica. Come si è visto, i dati a livello aziendale rappresentano un strumento molto interessante che permette di effettuare delle analisi disaggregate della popolazione delle aziende professionali e quindi molto più approfondite e informative rispetto a quelle basate sul dato macro e, ovviamente, più ampie rispetto a quelle basate su un unico anno.

Ad esempio, i confronti tra circoscrizioni hanno messo in evidenza la presenza di grandi differenze sia nei livelli di variabilità interaziendale sia nelle percentuali di redditi negativi. Tali fenomeni meriterebbero in futuro di essere analizzati con maggiore dettaglio al fine di individuarne le cause e comprendere le loro conseguenze sulla performance del settore.

L’analisi ha inoltre rivelato che i redditi del complesso delle aziende professionali appaiono in controtendenza rispetto a quelli degli indicatori macro calcolati per l’intero settore agricolo. Tale informazione risulta difficilmente argomentabile sulla base delle informazioni a noi disponibili e fornisce uno stimolo all’approfondimento delle metodologie di stima impiegate per la costruzione degli indicatori macro di reddito e il modo in cui l’indicatore micro e quello macro si raccordano.

L’analisi per dimensione economica ha invece messo in evidenza una situazione di migliore produttività del lavoro e minore incidenza di redditi negativi nelle aziende di dimensione molto elevata rispetto a quelle più piccole. Tale evidenza sembrerebbero minare profondamente il mito del “piccolo è bello” in agricoltura e porterebbe facilmente a concludere che le strategie basate sulla crescita dimensionale e lo sfruttamento delle economie di scala rappresentano una via necessaria ai fini della soluzione dell’annosa questione dei bassi redditi agricoli. Ci sembra tuttavia necessario sottolineare che l’analisi fino a qui condotta non appare sufficiente al fine di approdare a conclusioni di natura normativa e, ancor più, positiva sui problemi del settore agricolo italiano e ciò per vari ordini di considerazioni. In primo luogo, come si è già ricordato, il principale indicatore indagato in questo lavoro, il valore aggiunto per unità di lavoro, è un indicatore parziale della performance economica aziendale che andrebbe affiancato da misure dell’efficienza aziendale che tengano in considerazione il contributo di tutti i fattori impiegati nella produzione aziendale nel caso si voglia identificare i problemi delle aziende agricole e gli interventi necessari per superarli. Accanto a questo, ci sembra opportuno ricordare che ancora oggi le aziende molto grandi (oltre 100 Ude) rappresentano solo il 4% del totale delle aziende professionali, a fronte del 60% rappresentato dall’insieme di micro e piccole imprese (tra 4 e 16 Ude). La permanenza di una così grande percentuale di piccole aziende, anche dopo il forte sostegno finanziario dato nel corso degli ultimi decenni alle strategie di modernizzazione, ci sembra una prova indiretta del fatto che crescita e specializzazione spesso non sono percorribili da tante aziende agricole. Questo giustificherebbe la particolare attenzione in termini di politiche e strumenti che alle aziende piccole è dedicata da anni e tuttora confermata dalle misure contenute nella nuova programmazione comunitaria, tra le quali la esplicita previsione di un sostegno al reddito ai piccoli agricoltori e la promozione di forme di filiera corta che possono favorire in modo particolare l’accesso al mercato per aziende di piccola dimensione.

Sebbene le informazioni fino a qui prodotte non siano sufficienti a produrre conclusioni di tipo normativo oltre che positivo circa il problema dei redditi nell’agricoltura italiana, tuttavia le indagini esplorative fino a qui condotte mettono in evidenza le potenzialità delle analisi di serie storiche dei dati cross section (panel) rilevati dalla Rica. Appare quindi auspicabile che in futuro ci sia un investimento di risorse in grado di risolvere i problemi precedentemente evidenziati circa la costruzione di panel di dati Rica oltre che, ad esempio, alla costruzione di un sistema di pesi che renda i panel rappresentativi della popolazione di aziende indagata.

Riferimenti bibliografici

-

Henke R., Salvioni C. (2013), I redditi in agricoltura. Processi di diversificazione e politiche di sostegno, Studi e Ricerche, Inea

- 1. Per maggiori dettagli sulla costruzione e le caratteristiche del panel si rimanda a Henke R., Salvioni C. (2013), I redditi in agricoltura. Processi di diversificazione e politiche di sostegno, Studi e Ricerche, Inea.

- 2. Per consentire l’analisi temporale il numeratore viene depurato dall’effetto dell’inflazione mediante l’applicazione del deflatore implicito del Pil.

- 3. Per maggiori dettagli circa gli indicatori di reddito e la metodologia dei conti economici dell'agricoltura della Comunità si rimanda al Regolamento (CE) n. 138/2004.

- 4. I dati sono stati deflazionati applicando il deflatore implicito del Pil.

- 5. Il campo di variazione o range corrisponde alla differenza fra la modalità più piccola e quella più grande della distribuzione, di conseguenza rappresenta una misura di variabilità assoluta non condizionata al livello medio.

- 6. La variabilità interaziendale, ovvero tra osservazioni, può dipendere dal livello del fenomeno considerato. Il coefficiente di variazione dato dal rapporto tra deviazione standard e media tiene conto del livello di questo aspetto fornendo, quindi, una misura di variabilità relativa, ovvero condizionata al livello.

- 7. Si ricorda che non sono state considerate le aziende con livelli di reddito anomali, pertanto la considerazione qui esposta circa la dinamica non risente della concentrazione in questa circoscrizione delle aziende con valori di reddito particolarmente elevati.

- 8. Le medie e le deviazioni standard sono significativamente diverse da zero, inoltre i test condotti hanno verificato l’ipotesi nulla di differenza tra le circoscrizioni.