Introduzione

Da anni è in corso una profonda trasformazione nelle relazioni economiche e sociali che riguardano il fattore terra. Al centro di tale processo sono principalmente i rapporti proprietari. L'esodo dalle campagne dei decenni passati, con il progressivo distacco delle successive generazioni dall’esperienza dell’agricoltura, ha segnato un allentamento della relazione tra proprietà e gestione agricola del terreno. Fino ad arrivare, a volte, ad un rapporto quasi esclusivamente finanziario in cui la proprietà della terra è una soluzione per il deposito e la conservazione del valore non diversa da quella di ogni altro bene di investimento. Primari obiettivi diventano quindi il ritorno economico e la mancanza di ostacoli alla disponibilità del bene. La rottura dei legami è inoltre segnata dalla perdita di competenze tecnico-agronomiche da parte della proprietà che, conseguentemente, vede ridimensionare la sua capacità di controllo sulla qualità della gestione.

L'obiettivo di assicurarsi che il patrimonio fondiario non si disperda, e sia invece valorizzato, ha trovato nel tempo alcune soluzioni. Prima fra tutte l'affitto, con il quale si trasferisce, per un periodo definito, la gestione della terra ad imprenditori più disponibili, qualificati e competenti. Soluzione che trova però alcuni ostacoli: nella rigidità fondiaria, nella localizzazione dei terreni, nella difficoltà di ingresso di nuovi soggetti imprenditoriali in agricoltura. Altre risposte sono da rinvenire nella formazione di nuove tipologie professionali e nuove soluzioni gestionali. Tra queste, la figura del contoterzista ha conosciuto una larga diffusione ed evoluzione passando dall'affidamento di lavorazioni limitate (economicamente possibili solo su più larga scala, come la mieti-trebbiatura) alla gestione complessiva del terreno. La condizione di precarietà, che spesso caratterizza quest'ultimo tipo di rapporto, accompagnata dall’orientamento produttivo verso colture labour saving e ad alto impiego di macchine, favorisce modalità di conduzione con obiettivi di breve periodo che possono produrre, sulla qualità dei terreni e dell’ambiente, danni non sempre recuperabili.

In tale quadro, l’esperienza marchigiana della cooperativa Gaia (Gestione Associata Imprese Agricole) si presenta come una soluzione di successo per la gestione e la valorizzazione della terra. In particolare, la formula organizzativa adottata può rappresentare una risposta sia alla ricerca di soluzioni per i proprietari non direttamente coinvolti nella conduzione del proprio fondo, sia alla frammentazione fondiaria. Il caso Gaia è stato oggetto di uno studio recentemente pubblicato: ad esso si rimanda per ogni dettaglio (Solustri, Sotte, 2013).

Una cooperativa tra proprietari

La cooperativa Gaia nasce nel 1977 in un contesto caratterizzato dal passaggio dalla mezzadria a soluzioni impostate sull’autonomia imprenditoriale. I proprietari, impreparati ad una conduzione diretta dei propri fondi, necessitavano di una soluzione per mettere a reddito i suoli, che andasse oltre il contratto di affitto, caratterizzato da lunghi vincoli temporali e oggettive difficoltà per rientrare in possesso del proprio terreno. L'allora direttore provinciale di Confagricoltura di Ancona matura l'idea di una forma aggregativa di conduzione di terreni che trova inizialmente l’adesione di 14 piccole aziende agricole con una estensione complessiva di 150 ettari ubicati nel comune di Senigallia. La cooperativa, così costituita, inizia la conduzione dei suoli conferiti con mezzi e personale propri. La presenza di soci conferenti di terreno non direttamente coinvolti nella conduzione aziendale differenzia l’azienda dalle tipiche forme di cooperazione agricola costituite da coltivatori che svolgono direttamente attività di conduzione agricola e/o attività di acquisto/gestione di fattori o commercializzazione e trasformazione dei prodotti agricoli conferiti dai soci. La Gaia si differenzia ovviamente anche dalle forme cooperative (bracciantili) in cui oggetto del conferimento è il lavoro, che nel caso specifico non è conferito dai soci ma assunto direttamente dalla cooperativa. L'esigenza di ampliamento determina, nel 1995, la costituzione della Agridea, una società a responsabilità limitata, finalizzata all'acquisizione di terreni tramite l'affitto; tale formula risultava in quel periodo particolarmente attraente, anche per la forte diffidenza di molti proprietari verso la soluzione cooperativa e per l’incertezza sul livello della liquidazione. Nel tempo, il confronto tra le due modalità di remunerazione (affitto o ristorno) ha dimostrato il vantaggio della soluzione cooperativa, con la conseguente scelta di numerosi proprietari di passare da affittuari dell’Agridea a soci della Gaia (attualmente Agridea incide per circa il 30% sul totale dei terreni gestiti).

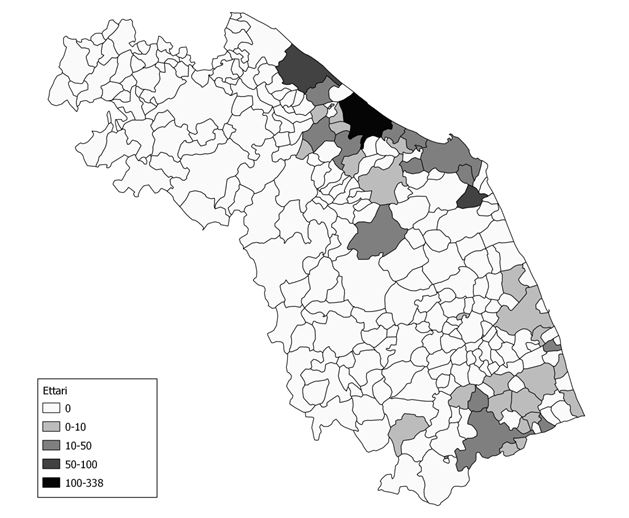

Oggi la cooperativa Gaia aggrega più di 150 aziende fortemente eterogenee in termini dimensionali, l'estensione complessiva è di circa 2 mila ettari dislocati nelle Marche (Figura 1 ) e nel teramano in Abruzzo. L'attività dell'impresa cooperativa consiste nella gestione diretta dei terreni nelle province di Pesaro-Urbino, Ancona e Macerata attraverso il lavoro di due operai a tempo pieno e indeterminato e di quattro/cinque operai a tempo determinato con una media ciascuno di 140 giornate/anno. L’organico aziendale si completa con un direttore, una segretaria e un tecnico. Il ricorso al contoterzismo è la soluzione per le province più lontane e per tutte le operazioni di raccolta e logistica.

Figura 1 - I terreni della Cooperativa Gaia nelle Marche (per classi dimensionali di incidenza su territori comunali - anno 2011)

Le opportunità offerte dalle politiche per il settore agricolo attuate attraverso i Piani di sviluppo rurale sono state sempre oggetto di attenzione della cooperativa; in modo particolare le misure relative al basso impatto ambientale, al biologico e alle filiere regionali.

Gaia e i suoi soci, i competitor e gli acquirenti

Tutti i soci di Gaia rivestono la qualifica di conferente di terreno e ciascuno riceve uguale trattamento. Questa omogeneità rende la convivenza tra soci meno conflittuale e più semplice. Essi hanno l'obbligo di rimanere in cooperativa per un minimo di quattro anni. Tale vincolo temporale ha una duplice valenza: permette un ritorno economico degli investimenti che, una volta avvenuto il conferimento, la cooperativa effettua sui terreni; allo stesso tempo, garantisce al proprietario una libertà di gestione del bene superiore a quella possibile con altre forme di affidamento a terzi, affitto compreso. Nei termini stabiliti nello Statuto, i soci possono inoltre avere il ruolo di finanziatore. Molti dei soci presenti nella compagine sociale attuale sono nella cooperativa dal primo decennio di attività a conferma della fiducia nella cooperativa e della soddisfazione per la gestione aziendale.

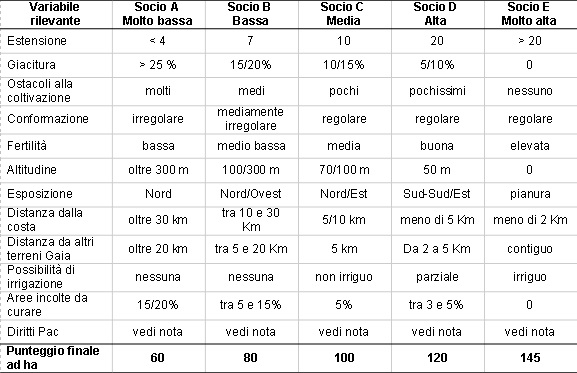

L'oggetto sociale di Gaia è quello di perseguire benefici per i soci attraverso attività che tendano a valorizzare i terreni e le produzioni agricole. Dalla differenza tra i ricavi e i costi dell'intera gestione si ottiene il ristorno per i soci. Peculiare è in Gaia il meccanismo per la sua suddivisione, che si basa su punteggio tarato sulle specificità di ogni terreno conferito che tiene conto dei seguenti parametri: (a) estensione, (b) irrigabilità, (c) giacitura, (d) ostacoli alla coltivazione, (e) conformazione, (f) fertilità, (g) altitudine, (h) esposizione, (i) distanza dalla costa, (j) distanza da altri terreni condotti dalla cooperativa, (k) diritti Pac associati al terreno (Tabella 1).

La ripartizione del margine distribuibile viene quindi assegnata suddividendo il margine retribuibile risultante alla fine della gestione, per il punteggio complessivo posseduto da ogni socio, senza tenere conto quindi del risultato reale di ciascun appezzamento, ma in base all'andamento di tutta la cooperativa. Questo riveste un importante valore mutualistico, in quanto distribuisce tra i soci il rischio per le avversità climatiche e per le diverse scelte colturali operate nei vari terreni, tutelando così il reddito fondiario.

Tabella 1 - Esempi di valutazione dei terreni conferiti

Nota: ad oggi, i diritti Pac non sono stati oggetto di valutazione in quanto: i titoli sono stati attribuiti alla Cooperativa e quindi sono patrimonio comune dei soci già presenti; le fuoriuscite dei primi anni 2000 hanno determinato un eccesso di titoli non più quindi considerati nella valutazione dei nuovi soci.

I naturali concorrenti di Gaia sono i contoterzisti che nella regione Marche hanno assunto nel tempo un ruolo rilevante nel comparto primario. Questo trova spiegazione nella storica presenza di colture estensive, nell'alta incidenza dei conduttori con età avanzata, nella sovra-meccanizzazione dell'agricoltura (nel 2010 nelle Marche risultano 4,3 (!) trattrici per occupato) che, in alcuni casi, determina un artificiale innalzamento dei canoni di locazione, influenzando la scelta tra destinazioni alternative dei terreni posseduti. Nella realtà però, i migliori contoterzisti hanno convenienza al rapporto con la Gaia, in quanto la cooperativa gestisce parte delle terre attraverso il loro lavoro assicurando continuità di rapporti e contratti per importi consistenti. A conferma di ciò, è interessante rilevare la fidelizzazione che si è sviluppata, verso la Gaia, da parte di alcuni contoterzisti.

In questa collaborazione, che si svolge con mutua convenienza e controllo, il valore aggiunto per la cooperativa risiede nella tempistica e cioè nell’esecuzione delle lavorazioni nel momento ottimale che varia in base alla tipologia colturale, al clima, alle precipitazioni e così via. Tale modalità di interazione, inoltre, tutela maggiormente la fertilità dei suoli rispetto alla passività che caratterizza il rapporto tra proprietario, specie se piccolo, e generico contoterzista.

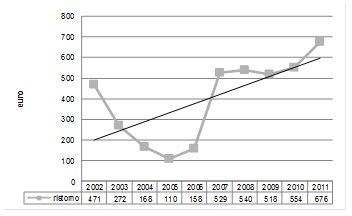

La produzione della Gaia, costituita prevalentemente da grano duro, è stata destinata nel corso del tempo all'industria molitoria, ai panifici e ai pastifici. Un aspetto rilevante che ha caratterizzato la crescita imprenditoriale è stato quello di coltivare i rapporti di filiera. Dal 2007, la Gaia ha avviato una collaborazione con la Barilla tradottasi in contratti di vendita pre-semina. L’accordo pre-semina con Barilla ha permesso alla cooperativa di svincolare i suoi risultati economici dalla volatilità e dalla imprevedibilità dei mercati dei prodotti cerealicoli e di incrementare e stabilizzare la remunerazione dei soci. Dopo la bolla dei prezzi sui mercati agricoli, verificatasi nel 2007/8, che ha determinato un picco delle quotazioni, queste hanno infatti continuato a registrare una estrema variabilità caratterizzata anche da importanti ribassi.

Figura 2 - Andamento ristorni per ettaro di Sau (valori costanti 2011)

Fonte: ns. elaborazione su dati di bilancio

Nella tipologia contrattuale pre-semina, il prezzo della materia prima rappresenta l'elemento chiave per entrambe le parti contraenti. La sua composizione si basa sull'andamento del mercato e sui costi sostenuti per produrre il grano duro, conformemente a quanto richiesto dall'acquirente. Le percentuali di aggancio al mercato e ai costi sono generalmente paritarie ma, in periodi di mercato depresso, la percentuale di correlazione ai costi di produzione ha raggiunto l'80%. Da quanto rilevato negli ultimi anni, il prezzo medio concordato nei contratti tra Gaia e Barilla è risultato significativamente superiore (+21,9%) a quello esistente sul mercato al momento della stipula (prezzo medio 2008-2011: Gaia 34,00 euro, mercato 27,89 euro).

Dal lato dell'industria di trasformazione, gli elementi cruciali presenti nel contratto pre-semina sono la conoscenza del prezzo della materia prima in anticipo rispetto alla determinazione del prezzo di vendita dei propri prodotti, l'affidabilità nei termini di consegna, il livello qualitativo del grano acquistato. A questo ultimo elemento si collega il grande sforzo di affinamento delle tecniche produttive attuato dalla Gaia.

Va inoltre rilevato che la cooperativa ha avviato iniziative di diversificazione produttiva attraverso l'attività agrituristica, la commercializzazione di produzioni tipiche e di nicchia, la fornitura di servizi di assistenza e consulenza legati al settore connesso all’attività principale.

Analisi economico-finanziaria

Le scelte strategiche operate nella gestione di Gaia trovano un diretto riscontro nei risultati economico-finanziari, che qui vengono sommariamente presentati. Per una analisi più approfondita si rinvia allo studio recentemente pubblicato sul caso (Solustri, Sotte, 2013). L'analisi dei bilanci del decennio 2002-2011 ha permesso di testare la performance aziendale che, in particolare, dal 2007 viene influenzata dai cambiamenti di mercato e di politica agraria europea, ma principalmente dal citato accordo di filiera tra la cooperativa e Barilla. I valori relativi al 2011 permettono di mettere a fuoco alcune caratteristiche riscontrabili nell'analisi delle serie storiche. La produzione lorda vendibile risulta pari a 2,3 milioni di euro mentre l'investimento complessivo è di 2,7 milioni di euro. L'attivo corrente copre l'85% del capitale investito, le fonti finanziarie provengono per l'81% da capitali restituibili nel breve periodo e sono strettamente correlate al rapporto con i soci (il peso dei debiti per conferimenti incide, infatti, per il 48% sul capitale acquisito).

Più in generale, dall'analisi degli indici di bilancio del decennio risultano: (a) la rassicurante situazione finanziaria intesa come capacità di fronteggiare l'indebitamento (Figura 3); (b) la sotto-capitalizzazione aziendale (tipica delle realtà cooperative) e una conseguente alta incidenza delle passività totali sul capitale acquisito; (c) una struttura patrimoniale molto elastica (alta incidenza dell’attivo corrente e complementare scarso peso delle immobilizzazioni) che permette all'azienda una elevata capacità di adattamento ai cambiamenti ambientali e di mercato (Figura 4); (d) il decremento nella durata dei crediti verso i clienti e dei debiti verso i fornitori nel quinquennio più recente (2007-2011); (e) il ruolo fondamentale della base associativa nel finanziamento; (f) l’incremento della capacità reddituale, intesa come capacità di remunerazione dei conferimenti dei soci; (g) il decremento dell'incidenza media delle erogazioni Pac sui ricavi di vendita.

Figura 3 - Equilibrio economico e finanziario

Indice di disponibilità: attivo corrente/passivo corrente,

Indice di liquidità: attivo corrente al netto rimanenze/passivo corrente

Fonte: ns. elaborazione su dati di bilancio

Figura 4 - Struttura del capitale

Margine di struttura: patrimonio netto/attivo immobilizzato

Solidità patrimoniale: capitale sociale/patrimonio netto

Fonte: ns. elaborazione su dati di bilancio

Considerazioni conclusive

L'analisi degli aspetti qualitativi e quantitativi della gestione della cooperativa Gaia suggerisce di considerare tale iniziativa imprenditoriale come un modello vincente (anche con la presenza di alcune criticità, come ad esempio la scarsa efficacia del marketing, per raggiungere nuovi potenziali soci). È importante poi sottolineare che essa ha saputo affermarsi, contrastando principalmente due pregiudizi: quello di chi reputi che la cooperazione in agricoltura possa aggregare solo il lavoro e le attività d’impresa, ma non la terra, e quello di chi, del tutto anacronisticamente, teme ancora che mettere la terra in cooperativa possa implicare il rischio di perderla.

La sua unicità nel panorama nazionale porta ad interrogarsi sulla possibilità di replicarla in altre regioni e in altri contesti produttivi. Ma cosa può ostacolare e cosa favorire la diffusione di tale esperienza?

Elementi di contrasto sono riscontrabili nel mancato sostegno (se non addirittura nell’ostacolo esplicito) delle organizzazioni agricole e delle imprese contoterziste. Le prime, nel tempo, hanno mostrato maggiore interesse verso la conservazione della propria base associativa, piuttosto che verso la loro aggregazione in un unico soggetto imprenditoriale; l'ostilità delle imprese contoterziste origina, invece, dall'orientamento di molte di esse verso obiettivi di breve periodo e nella difesa delle proprie posizioni monopolistiche.

Elementi che possono favorire la diffusione dell'esperienza descritta sono individuabili nello stesso mondo cooperativo ma, principalmente, nelle azioni di politica agricola. Le Centrali cooperative dovrebbero occuparsi, oltre che ovviamente della gestione e dello sviluppo delle cooperative esistenti, anche della nuova domanda di cooperazione che emerge dal mondo dell'agricoltura. Come l'esempio della Gaia dimostra, questa domanda viene spesso da soggetti originali e nuovi. Promuovere questo tipo di cooperazione significa confrontarsi con problemi diversi da quelli del passato. Ciò impone anche nuove forme di governance e nuove figure di manager e imprenditori.

La politica agricola dovrebbe porre maggiore attenzione, e conseguentemente maggiori finanziamenti, verso azioni che promuovano l'aggregazione, l'agire collettivo e integrato da parte delle imprese. Fino ad ora, la politica agricola ha prevalentemente riposto la sua attenzione verso l'azienda nella sua singolarità, senza tener conto del contesto in cui opera: delle sue relazioni con l'esterno, dei suoi rapporti (orizzontali) con le aziende simili e con il territorio, dei suoi rapporti (verticali) con gli operatori a monte e a valle della filiera produttiva e di mercato. Segnali incoraggianti possono essere colti, a riguardo, nella nuova politica di sviluppo rurale e nella proposta di riforma dell'Ocm unica.

Infine, come conferma il percorso della Gaia, il successo di ogni iniziativa cooperativa, come quello di ogni tipo di impresa, dipende dalla capacità manageriale e imprenditoriale che riesce ad individuare le strategie adeguate a perseguire un duplice obiettivo: garantire successo economico ed efficienza produttiva, conservare e rafforzare il rapporto con la base associativa. Anche questo può essere un compito da sviluppare nella futura politica agricola: puntando sul capitale umano e sull’innovazione, più che sulla formazione del capitale fisico e sui trasferimenti passivi e disaccoppiati.

Riferimenti bibliografici

-

Caselli G. (1998), Analisi di bilancio delle imprese cooperative. Dieci anni a confronto, Ufficio Studi UnionCamere Emilia Romagna

-

Giorgi R. (1998), Il Caso G.A.I.A. Analisi economico finanziaria di una cooperativa di conduzione associata terreni, Associazione “Alessandro Bartola”, Ancona

-

Solustri A., Sotte F. (2013), La Terra in cooperativa, il caso Gaia, FrancoAngeli, Milano

-

Teodori C. (2008), L’analisi di bilancio, G. Giappichelli Editore, Torino