Introduzione

La politica agraria italiana in tema di strutture fondiarie, tra gli anni cinquanta e sessanta, ha privilegiato la piccola proprietà contadina in sintonia con le indicazioni contenute nella Costituzione (Barbero, 2010). Molte disposizioni legislative di quel tempo si basavano sull'identificazione della proprietà con l'impresa e sul legame permanente tra lavoratore e azienda. I finanziamenti agevolati e le facilitazioni fiscali nelle compravendite di terreni assieme alle norme sui contratti agrari che aumentavano in modo considerevole i diritti dei fittavoli e dei mezzadri portarono come risultato, fra l'altro, quello di incentivare la vendita all'affittuario e al colono dei fondi da costoro coltivati. In questo periodo una parte consistente della cosiddetta "borghesia rurale" 1 decise di abbandonare l'ambito rurale per concentrarsi sulla nuova crescita industriale e urbana che proprio in quegli anni stava consolidandosi (Insor, 1979; Barbero, 2010, Povellato, 2012).

Fino ai primi anni sessanta la scelta di difendere la categoria allora considerata più debole (gli agricoltori in affitto) aveva una sua giustificazione nell'alto tasso di occupazione in agricoltura e nella contestuale pressione sociale. La fuga dalle campagne, avviatasi con il boom economico degli anni sessanta e la rapida rivoluzione tecnologica nella gestione delle aziende agricole, apriva nuovi scenari di adattamento strutturale a cui la classe politica non ha saputo rispondere, mantenendo una normativa contrattuale poco equilibrata anche durante gli anni settanta. Soltanto nel 1982 la nuova legge sui contratti agrari (n. 302/82) sostanzialmente liberalizzava la stipula di nuovi contratti, ma il crollo della fiducia da parte dei proprietari fondiari verso questo strumento contrattuale è stato recuperato molto gradualmente soltanto a partire dagli anni novanta (Povellato, 1993). Tra gli anni sessanta e gli anni ottanta, a causa della disciplina contrattuale troppo vincolistica, le aziende interessate ad aumentare la dimensione aziendale per recuperare economie di scala non riuscivano a trovare sufficiente terra in affitto, mentre l'acquisto di terra rimaneva in molti casi proibitivo in termini finanziari. I processi di aggiustamento strutturale delle aziende, quindi, si sono sviluppati lungo altri percorsi, con un ruolo di primo piano per i contoterzisti. L'offerta dei servizi contoterzi garantiva il completo possesso della terra ai proprietari fondiari, non più in grado di gestire direttamente l'azienda, mentre venivano delegate le operazioni colturali e, in molti casi, anche la scelta e la vendita dei prodotti.

I rapporti tra proprietà e impresa si trasformano dalla classica gestione in proprio (diretta coltivatrice o in economia) a forme spurie dove il proprietario e il terzista condividono le scelte con equilibri variegati, fino al caso limite in cui il terzista diventa il pieno gestore dei terreni (dalla scelta dei prodotti alla vendita) assumendo su di sé il rischio di impresa del proprietario. In quest'ultimo caso il terzista opera come un affittuario e il proprietario - che in molti casi, dalla riforma MacSharry in poi, può sostituire al canone di affitto il pagamento diretto - evita il vincolo del contratto di affitto. In pratica, il proprietario/concessionario cede i terreni in affitto senza assumere impegni formali scritti con il contoterzista/concedente. In posizione intermedia rispetto a questi casi limite si trovano le molteplici forme di pluriattività che vedono il proprietario della terra, in qualità di soggetto economico dell'impresa, che si assume il rischio d'impresa per integrare il reddito familiare o più semplicemente per mantenere il patrimonio fondiario e continuare a risiedere in aree rurali, con una parziale partecipazione alla gestione colturale in ragione delle limitate capacità tecniche.

Se il sistema contrattuale è soddisfacente per entrambi i contraenti, è improbabile che questi si orientino verso il tradizionale strumento dell'affitto. In ambedue i casi la soddisfacente redditività nell'impiego della terra porta ad un cospicuo aumento del prezzo d'uso della superficie agricola, che si riflette anche sul mercato degli affitti. Alla fine degli anni novanta si lamentavano le costanti difficoltà delle aziende agricole tradizionali a competere sul mercato della terra con questi operatori generalmente più dinamici. Si era consolidata una sorta di competizione tra lo strumento dell'affitto e altre forme di gestione dei terreni agricoli attuate attraverso imprese contoterziste.

Nell'ultimo decennio si è assistito a un recupero di interesse per l'istituto dell'affitto tanto che, alla data dell'ultimo censimento nel 2010, riguardava il 38% della superficie agricola utilizzata, un valore prossimo a quello di altri paesi europei, dopo aver toccato il valore più basso (16%) all'inizio degli anni ottanta. Nel frattempo, anche lo scenario per i contoterzisti si è modificato. Da un lato, a partire dalla legge di orientamento del 2001, è stata ampliata la possibilità per gli imprenditori agricoli di prestare servizi come terzisti, sebbene entro i limiti della prevalenza del reddito ritraibile e del tempo dedicato alla propria azienda. Dall'altro lato, le categorie di rappresentanza delle imprese agro-meccaniche spingono per un maggior riconoscimento del ruolo dei contoterzisti nello sviluppo dell'agricoltura attraverso l'equiparazione alle imprese agricole (Armentano, 2003; De Luigi, 2012).

Questo lavoro cerca di far luce sulle caratteristiche di queste due tipologie di gestione della terra, alternative alla più tradizionale conduzione in proprietà. I dati dell'ultimo Censimento dell'agricoltura consentono di analizzare la dimensione dei due fenomeni nelle sue diverse sfaccettature. Alcune considerazioni sulle implicazioni in termini di politiche per lo sviluppo dell'agricoltura e sulle prospettive per ulteriori approfondimenti delle analisi concludono il lavoro.

L'affitto secondo il Censimento 2010

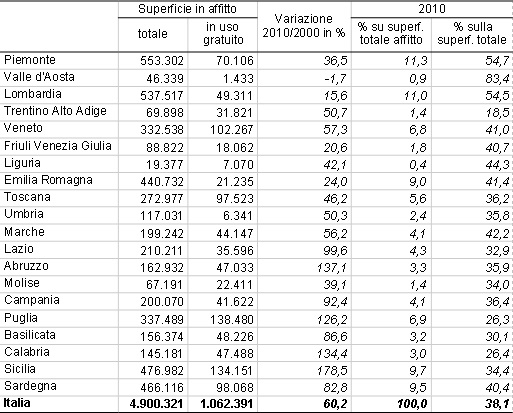

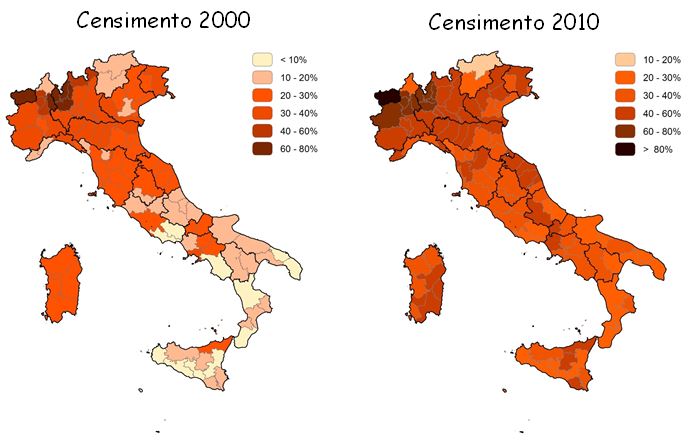

Come accennato, uno dei risultati più rilevanti emersi dal 6° Censimento dell’agricoltura condotto dall'Istat riguarda l'aumento dell'offerta di terreni in affitto o gestiti a titolo gratuito. Il fenomeno ha interessato, in particolar modo, le regioni centro-meridionali. Esso è stato determinato in primo luogo dalla consistente diminuzione del numero di aziende, generalmente di piccole dimensioni, che hanno rinunciato a coltivare in proprio le superfici, preferendo la concessione in affitto alle aziende professionali rimaste nel settore. Secondi i dati censuari, nel 2010 la superficie in affitto assomma a circa 4,9 milioni di ettari, se si considerano sia le superfici per le quali viene pagato un canone (3,8 milioni di ettari) sia quelle gestite a titolo gratuito2 (1 milione di ettari), con un incremento complessivo del 60% rispetto ai poco più di 3 milioni di ettari del 2000 (Tabella 1). L'incidenza della superficie in affitto oltrepassa il 38% della Sau totale, anche se resta ancora un’effettiva differenza nella diffusione dell’affitto tra regioni del nord e del sud della Penisola. Si nota, peraltro, una tendenza alla riduzione del divario grazie al considerevole incremento della superficie in affitto (+114%) nelle regioni meridionali (Figura 1).

Tabella 1 - Evoluzione della superficie totale in affitto a livello regionale (superficie in ettari)

Fonte: Istat, Censimento dell'agricoltura 2000 e 2010

Figura 1 - Confronto tra superficie totale in affitto nel 2000 e nel 2010 a livello provinciale

Fonte: Istat, Censimenti dell'agricoltura 2000 e 2010

Le aziende che ricorrono all’affitto di terra sono circa 432.000, il 27% del totale. Sia le aziende con soli terreni in affitto sia quelle miste (proprietà e affitto) evidenziano una struttura produttiva più solida rispetto alle aziende solo in proprietà (Tabella 2). Infatti la Sau media raggiunge valori più che doppi rispetto a quella che si registra nelle aziende soltanto in proprietà. Questa tendenza viene confermata dalla distribuzione della superficie affittata per classi di dimensione economica, dove l'affittanza è più comune tra le aziende di maggiori dimensioni, quelle cioè che necessitano di ampie superfici per impiegare nel modo più efficiente possibile i fattori della produzione e ammortizzare gli investimenti (Figura 2). L'incidenza dell'affitto cresce progressivamente fino ad interessare quasi il 50% della Sau delle aziende medio-grandi (da 100.000 a 500.000 euro di produzione standard). L'utilizzo della leva dell'affitto per accrescere la dimensione aziendale è un fenomeno comune anche ad altri paesi dell'Unione europea, soprattutto a quelli caratterizzati da un settore agricolo particolarmente evoluto: in Francia, Germania e Belgio (paesi dove la superficie media aziendale è molto maggiore di quella italiana) i due terzi della terra coltivata sono oggetto di contratti d'affitto.

La distribuzione dell'affitto varia in funzione degli orientamenti produttivi. Ricorrono maggiormente all’affitto le aziende specializzate nell'attività di allevamento di erbivori (57% della Sau totale) e le aziende miste con allevamento (48%). Il fenomeno è spiegabile con la necessità di avere a disposizione una superficie foraggera adeguata alle dimensioni dell’allevamento e anche con gli obblighi imposti per lo smaltimento degli effluenti zootecnici. Il ricorso all’affitto si abbassa drasticamente soprattutto nel caso delle aziende specializzate in coltivazioni arboree (23% della Sau totale), anche per la presenza, specie nel Mezzogiorno, di numerosissime piccole aziende di solo oliveti o vigneti per autoconsumo.

Tabella 2 - Aziende e Sau per titolo di possesso dei terreni (superficie in ettari)

Fonte: Istat, Censimento dell'agricoltura, 1990, 2000 e 2010

1 Il dato complessivo comprende le aziende senza terreni

Figura 2 - Incidenza percentuale della superficie in affitto sulla Sau per classe di dimensione economica (euro)

Fonte: Istat, Censimento dell'agricoltura, 2010

Per quanto riguarda le caratteristiche del mercato, secondo l'Indagine annuale sul mercato fondiario, curata da Inea (2012), sono i giovani imprenditori ad influenzare maggiormente la domanda di terra, al fine di ottimizzare le proprie dimensioni aziendali, sfruttando anche le opportunità offerte dalle risorse finanziarie messe a disposizione dai Psr per il primo insediamento. In tutto il territorio nazionale è stata osservata una generale tendenza a ridurre la durata dei contratti di affitto. Questo andamento è legato sia all’incertezza sulle nuove modalità di applicazione della Pac per il periodo 2014-2020, sia alla situazione di crisi di alcuni comparti produttivi. Nel caso dei seminativi la durata prevista per i nuovi contratti e per i rinnovi risulta spesso inferiore ai 5 anni (2-3) e non mancano i casi in cui è stata fissata come scadenza la fine del 2013, anno di conclusione dell’attuale sistema di aiuti previsto dalla Pac.

Per tipologie colturali come pomodoro da industria, tabacco, erbai e ortofloricole sono prevalenti i contratti annuali o stagionali, che trovano una maggiore diffusione nelle regioni centro-meridionali. Per i prati permanenti delle zone alpine e per i frutteti e vigneti la durata è superiore ai 5 anni: in particolare nel caso dei vigneti vengono superati i 10-15 anni, soprattutto quando il reimpianto è a carico dell’affittuario.

Contratti di affitto di lunga durata sono riscontrabili anche per i terreni destinati alla produzione di biomasse per l’utilizzo energetico che sono tutelati da incentivi che durano più di un decennio. In questo caso la maggiore durata dell’affitto è finalizzata a garantire nel tempo l’approvvigionamento di biomassa per gli impianti energetici.

Il contoterzismo secondo il Censimento 2010

Il contoterzismo viene rilevato dalle statistiche censuarie a partire dal 1970, ma soltanto con l'Indagine sulle strutture agricole del 1985 le informazioni sono rilevate con specifico riferimento al servizio contoterzi, distinto dal noleggio di attrezzature meccaniche (Fanfani, Pecci, 1991). Nelle successive rilevazioni, il fenomeno viene indagato rilevando le giornate di lavoro dei contoterzisti, le tipologie di operazioni meccaniche e la superficie lavorata. In occasione dell'ultimo censimento è stato possibile utilizzare il dato della superficie lavorata che probabilmente riesce a cogliere con maggiore precisione la dimensione del fenomeno.

Nel 2010 le aziende che hanno affidato a terzi le operazioni meccaniche in forma completa o parziale sono state circa 530.000, pari al 33% delle aziende complessive. Quasi 175 mila aziende hanno dichiarato di aver affidato completamente a terzi le operazioni colturali su una o più coltivazioni corrispondenti a circa 795.0003 ettari, che nella larga maggioranza dei casi corrisponde all'intera Sau aziendale. Si tratta, quindi, di aziende in cui il proprietario individua nel servizio contoterzi l'alternativa più soddisfacente rispetto alla concessione in affitto. A questa categoria possono essere assimilate altre 37.000 aziende che scelgono di affidare alle imprese agro-meccaniche contemporaneamente le più importanti operazioni colturali (aratura, semina e raccolta) per una superficie lavorata complessiva di 241.000 ettari.

In sostanza vi sono 212.000 aziende (13% del totale) con circa 1 milione di ettari (8% della Sau) che vengono gestite in forma associata tra proprietario e contoterzista, probabilmente non una netta prevalenza del contributo manageriale dell'impresa agro-meccanica. L'affidamento completo o "quasi" completo risulta più diffuso tra le aziende di piccola dimensione (circa il 10% della Sau al di sotto dei 20 ettari) e gestite in proprietà (11%). Nella distribuzione regionale spicca il caso del Veneto dove il 33% delle aziende ricorre a questa forma di gestione con il 17% della Sau lavorata, seguono con percentuali superiori al 10% regioni come Friuli, Marche, Sicilia ed Emilia-Romagna.

Tabella 3 - Aziende con affido ai contoterzisti e relativa superficie lavorata per classe di Sau

Fonte: Nostre elaborazioni su dati Istat, Censimento dell'agricoltura, 2010

L'offerta di servizi contoterzi vede due distinte tipologie di operatori: le aziende agricole dotate di un parco macchine superiore alle proprie esigenze e le imprese agro-meccaniche. Il cosiddetto contoterzismo "attivo" ovvero di quelle aziende agricole che hanno effettuato prestazioni con i propri mezzi meccanici in altre aziende agricole riguarda, secondo l'ultimo censimento, circa 18.500 unità, un numero piuttosto esiguo di aziende rispetto alle 26.000 unità nel 2000 e alle 46.600 nel 19904. È probabile che in questi decenni, la riduzione delle aziende da un lato e l'aumento della superficie gestita dalle aziende rimaste abbia consentito di riequilibrare il parco macchine rispetto ai fabbisogni aziendali, riducendo il numero di aziende che prestano servizi presso altre aziende.

La seconda tipologia, le imprese agro-meccaniche appartenenti al settore dei servizi all'agricoltura, è numericamente meno importante ma notevolmente più rilevante in termini economici. Il censimento dell'industria del 20015 rilevava 5.693 imprese con 10.360 addetti mentre nel 1990 le unità erano 6.560 con 13.500 addetti. Le informazioni statistiche su queste imprese sono decisamente limitate se confrontate con la mole di informazioni che abitualmente vengono fornite riguardo alle aziende agricole. Da articoli giornalistici si apprende che le imprese agro-meccaniche, pur rappresentando meno dell'1% degli acquirenti di macchine agricole, incidono per il 30% sul fatturato del settore (Armentano, 2003). Tra imprese agro-meccaniche e aziende che operano come contoterzisti si stima che siano circa 10.000 le imprese professionali, ma soltanto il 5-10% raggiunge dimensioni superiori a quelle di un'impresa artigianale con meno di 10 dipendenti. Anche tra questi operatori si nota un certo dualismo tra quanti riescono ad aggiornare continuativamente il parco macchine sfruttando le innovazioni più recenti e quanti non sono in grado di gestire piani di investimento adeguati. Le imprese agro-meccaniche cercano di ottimizzare il parco macchine combinando la prestazione dei servizi verso terzi con la lavorazione di fondi propri acquisiti tramite acquisto o affitto.

Secondo le rilevazioni effettuate nell'ambito dell'Indagine sul mercato fondiario (Inea, 2012), in molte regioni i contoterzisti sono una delle principali categorie di operatori che sostengono la domanda di terreni in affitto e la loro importanza è progressivamente aumentata nel corso degli anni, tanto da condizionare le dinamiche del mercato a livello locale. In molte aree della pianura padana, ad esempio, malgrado la crisi economica abbia indotto una maggiore prudenza, i contoterzisti rimangono molto attivi nella richiesta di superfici da destinare a colture no food per la produzione di energia da biomasse o alle quali associare i titoli Pac. Gli accordi prevedono in genere un canone superiore a quello stipulato negli accordi in deroga, malgrado le principali organizzazioni professionali agricole cerchino di contrastare questa forma impropria di affittanza. Anche nelle regioni del Centro Italia i contratti annuali a contoterzisti per seminativi sono diffusi maggiormente nelle aree di pianura, più facilmente raggiungibili e lavorabili, condizioni che rendono economicamente conveniente questa forma di possesso. I contratti di contoterzismo prevedono che il conduttore si occupi anche della vendita del prodotto o che lo acquisisca direttamente contrattando caso per caso le anticipazioni colturali e le relative spese. Nel Lazio, ad esempio, dove l'attività contoterzi nel mercato degli affitti ha portato a un generale innalzamento dei canoni, i contoterzisti siglano accordi atipici o di compartecipazione annuale variabili in base ai finanziamenti disponibili con le misure di politica agricola comunitaria o alla possibilità di associare i titoli Pac. Infine, per quanto riguarda il Mezzogiorno viene segnalato un generale incremento della domanda di superfici in affitto da parte delle imprese contoterzi, soprattutto nelle aree a seminativo più produttive.

L'evoluzione dei servizi offerti dalle imprese agro-meccaniche sembra prefigurare nuove prospettive di sviluppo del settore agricolo, in parte inedite e comunque non centrate esclusivamente sull'impresa agricola convenzionale. La capacità delle imprese agro-meccaniche di riuscire a mantenere il passo con un'evoluzione tecnologica sempre più sofisticata e capital-intensive rende relativamente meno competitive le aziende tradizionali (Casati, 2009). La distanza tecnologica non si misura più soltanto sulle caratteristiche delle macchine agricole, ma sta emergendo un nuovo fabbisogno innovativo legato alla gestione delle informazioni. Ad esempio accanto al più "convenzionale" caso delle tecniche di lavorazione ridotta o di non lavorazione che rivoluziona l'intero parco macchine per la lavorazione e la semina, troviamo le tecniche dell'agricoltura di precisione o le tecniche di lotta antiparassitaria che richiedono un'alta professionalità degli operatori oltre che macchinari più moderni e costosi.

Considerazioni conclusive

La crescita dell'affitto, dopo una lunga stagnazione che ha determinato in larga misura una stasi dell'evoluzione strutturale dell'agricoltura italiana, deve essere valutata in modo positivo: ne può derivare un consolidamento strutturale delle imprese agricole necessario per poter mantenere un'adeguata redditività all'attività agricola. Può darsi che l'emorragia di aziende continui anche nel futuro, consentendo ulteriori rafforzamenti strutturali alle imprese che rimangono. D'altra parte, è sempre più evidente che dietro una numerosità ancora molto alta di aziende agricole (perlomeno rispetto a realtà agricole di altri paesi sviluppati), si celano tipologie strutturali e produttive molto diversificate tra loro (Arzeni, Sotte, 2013) che preludono a funzioni altrettanto diversificate: da quelle più prettamente economico-produttive ad altre a carattere socio-culturale.

La scelta del contoterzismo, in alternativa all'affitto, consente generalmente di operare con tecnologie molto aggiornate, mantenendo un buon grado di competitività dei prodotti e utilizzando in modo flessibile la leva strutturale.

In ambedue i casi - affitto o contoterzismo - viene ridotto il ruolo del proprietario fondiario che, almeno teoricamente, dovrebbe essere maggiormente interessato a mantenere la fertilità del terreno nel medio-lungo periodo rispetto all'affittuario-contoterzista che ha obiettivi non superiori alla durata contrattuale. Evidenze empiriche di una correlazione negativa tra stewardship e affitto sono state rilevate negli Stati Uniti, mentre mancano analisi adeguate nei paesi europei. Anche il modus operandi del contoterzista tenderebbe a massimizzare la produzione, adottando tecniche di coltivazione intensive e incoraggiando le sistemazioni dei terreni più facilmente meccanizzabili con la progressiva scomparsa e diluizione su grandi estensioni di elementi caratteristici quali siepi e filari di alberi che un tempo delimitavano le piccole parcelle. Lo sviluppo del contoterzismo ha contribuito - al pari di quanto accaduto nelle aziende agricole di grandi dimensioni - al processo di omologazione territoriale in virtù della standardizzazione delle operazioni agricole dettate dall’affermarsi dei sistemi monocolturali (Formica, 1996).

D’altra parte, bisogna riconoscere l’opportunità offerta proprio dalle imprese agro-meccaniche di diffondere sistemi di coltivazione ad alto valore tecnologico che assicurano sistemi di gestione sostenibili, come ad esempio l’applicazione delle tecniche di precision farming o le lavorazioni conservative del terreno che si stanno affermando negli ultimi anni e su cui i contoterzisti stanno provando a investire (Guidotti, 2011). Sarebbe interessante valutare la diffusione di queste tecniche innovative in relazione alla presenza di servizi contoterzi, soprattutto nelle aree dove l’impatto dell’agricoltura sull’ambiente è maggiore.

Le implicazioni in termini di politiche sono altrettanto importanti. Le imprese agro-meccaniche possono diventare (o sono già) portatrici di innovazione, come richiesto da Europa 2020, eppure sono in genere escluse dalle politiche di sviluppo rurale. Un maggior coinvolgimento di questi operatori nella gestione sostenibile dei terreni agricoli sarebbe auspicabile, e probabilmente non genererebbe particolari attriti con le associazioni di categoria agricole. La commistione tra micro-aziende, imprese agricole professionali e imprese agro-meccaniche è ormai molto avanzata e quindi non è detto che sotto il profilo istituzionale prevalgano gli elementi conflittuali tra le diverse tipologie.

Le analisi hanno evidenziato il grado di rilevanza raggiunto da queste due forme di gestione dei terreni, ma alcuni interrogativi sulla effettiva validità di queste soluzioni richiederebbero ulteriori approfondimenti. Vi sono ancora molte lacune conoscitive sulla diffusione dell'affitto soprattutto per quanto riguarda le tipologie contrattuali che sono molto variegate a livello locale. Infine, il fenomeno del contoterzismo, dopo essere stato analizzato adeguatamente agli inizi degli anni novanta, non ha più suscitato grande interesse negli studiosi. Sarebbe utile riprendere le analisi per capire se un settore agricolo fortemente integrato con le imprese agro-meccaniche possa diventare un'opportunità per lo sviluppo sostenibile.

Riferimenti bibliografici

-

Armentano G. (2003), L’impresa agromeccanica, una figura professionale in cerca di identità, L'Informatore Agrario n. 32 Supplemento Mad

-

Arzeni A., Sotte F. (2013), Imprese e non-imprese nell'agricoltura italiana. Una analisi sui dati del Censimento dell'agricoltura 2010, Working Paper n. 20, Gruppo 2013, Roma

-

Barbero G. (2010), La costituzione del 1948 e la politica agraria italiana negli anni cinquanta e sessanta, QA Rivista dell’Associazione Rossi-Doria, n. 1

-

Casati D. (2009), L'evoluzione del sistema agricolo e il ruolo del contoterzismo. Atti del convegno "Contoterzismo in agricoltura e sue prospettive", Accademia dei Georgofili, Firenze

-

Fanfani R., Pecci F. (1991), “Innovazione e servizi nell'agricoltura italiana. Il caso del contoterzismo”, La Questione Agraria, n. 42

-

Formica, C. (1996), Geografia dell’agricoltura. La nuova Italia Scientifica, Roma

-

De Luigi M. (2012), Agromeccanici sempre più simili alle imprese agricole, L'Informatore Agrario n. 5

-

Guidotti R. (2011), Italia: il ruolo trainante del contoterzismo, Agricoltura, Supplemento al n. 46

-

Inea (2012), Annuario dell'agricoltura italiana 2011. Volume LXV, Istituto nazionale di Economia Agraria, Roma

-

Insor (1979), La riforma fondiaria: trent'anni dopo, Franco Angeli, Milano

-

Medici G. (1956), La distribuzione della proprietà fondiaria in Italia, Inea, 1956

-

Povellato A. a cura di (1993), L'affitto in agricoltura, Inea, Cetid, Venezia

-

Povellato A. (2012), La questione fondiaria oggi. Dalla piccola proprietà contadina all’aggregazione tra imprese, in Istituto Alcide Cervi "Riforma fondiaria e paesaggio. A sessant’anni dalle Leggi di Riforma: dibattito politico-sociale e linee di sviluppo" Rubettino Editore, Soveria Mannelli

-

Vaccari S. (2007), La figura dell’imprenditore agricolo a sei anni dalla riscrittura del codice civile: una valutazione di prospettiva, Agriregionieuropa n. 9

- 1. Il numero di proprietà fondiarie negli anni cinquanta era ancora particolarmente elevato. Un'indagine svolta dall'Inea stimava circa 9,5 milioni di proprietari (Medici, 1956).

- 2. La superficie a uso gratuito è stata scorporata dalla superficie in affitto a partire dal Censimento dell'agricoltura del 2000, secondo le nuove indicazioni metodologiche fornite dall'Eurostat. In effetti l'uso gratuito nasconde in alcuni casi uno stratagemma amministrativo che consente ai giovani agricoltori di accedere ai premi per il primo insediamento attraverso la creazione di nuove imprese che sono distinte dall'impresa originaria soltanto in modo fittizio. Peraltro, va aggiunto che la parte più consistente di questa superficie si trova in zone montane e collinari (71%) per cui è probabile che in realtà si tratti di superfici effettivamente concesse in affitto ma senza corresponsione del canone. Tenendo conto del costo opportunità di mantenere una superficie in condizioni agronomiche soddisfacenti evitando l'abbandono, la concessione in uso gratuito sembra essere una scelta quasi obbligata per numerosi proprietari in zone marginali.

- 3. Sono stati esclusi tutti quei casi in cui la superficie affidata a terzi superava la Sau aziendale.

Sono stati esclusi tutti quei casi in cui la superficie affidata a terzi superava la Sau aziendale. - 4. Questi dati vanno giudicati con una certa prudenza, dato che in molti casi si configura come attività informale per evitare gli obblighi fiscali e previdenziali.

- 5. I dati relativi al censimento del 2011 non sono ancora disponibili.