Introduzione

Il biologico italiano, che nel 2011 rappresentava l’8,6% della Superficie Agricola Utilizzata (Sau) nazionale, mostra nell’ultimo periodo una leggera contrazione (-1,5% ettari dal 2010 al 2011), ma una migliore tenuta e maggior vitalità di settore rispetto alle dinamiche negative dell’agricoltura in generale rappresentandone, quindi, una valida alternativa (Bioreport, 2012). In riferimento all’oggetto del presente lavoro, i dati relativi alle produzioni ortofrutticole biologiche hanno riflettuto andamenti simili a quelli dell’intero comparto e, nel 2011, investivano quasi il 9% della superficie bio italiana (gli ortaggi il 2,13%, i frutticoli il 6,66%) (Sinab, 2012).

L'interesse per il biologico è però sottolineato dall’incremento del numero degli operatori che nel 2011 è cresciuto del 1,3% rispetto al 2010: per gli importatori esclusivi si registra un +43,2%, per i produttori/preparatori un +24,9% e per i preparatori esclusivi +10,2% (Bioreport, 2012). L'aumento dei preparatori esclusivi e dei produttori/preparatori è un segnale forte del tentativo da parte delle imprese agricole di assicurarsi quote crescenti del valore dei prodotti biologici, elemento indicativo sia della multifunzionalità del settore, ma anche dell’azione che i consumatori stanno compiendo nello scegliere i prodotti da agricoltura biologica e/o da filiera corta.

Analizzando i consumi, nel 2011 gli acquisti domestici di prodotti bio confezionati nella Grande Distribuzione Organizzata (Gdo) sono cresciuti in termini monetari dell’8,9%, nonostante l’inasprimento della crisi economica; ciò è stato confermato anche per il primo semestre del 2012 (+6,1% in volume dal Panel famiglie Ismea/Gfk-Eurisko). I prodotti maggiormente acquistati sono ortofrutta fresca e trasformata che nel 2011 rappresentavano oltre il 30% sul totale valore acquisti domestici di prodotti bio confezionati con un incremento in valore del 3,4% rispetto al 2010 (dati Sinab su Panel Ismea, 2012).

Anche i dati relativi ai canali specializzati indicano una crescita nel 2011 del 4,2% rispetto al 2010 e le informazioni che derivano da alcune delle maggiori imprese di distribuzione che riforniscono esclusivamente questo canale hanno indicato, per lo stesso anno, un aumento del fatturato tra il 10% e il 20% (Bioreport, 2012).

Interessanti sono sicuramente i dati relativi ai canali commerciali bio alternativi (vendita diretta, Gas - Gruppi di Acquisto Solidale, ecc.) aumentati, negli ultimi 6 anni, del 76,4% in numero. Dal 2009 al 2011 i Gas sono cresciuti del 44% e la vendita diretta del 16%; fanno eccezione i mercatini (-5%). Tali dati confermano l’incremento di questo segmento di domanda e la scelta di molti produttori di ridurre i passaggi intermedi della filiera per cercare di recuperare redditività.

Anche l’Economia Agraria si sta interessando all’argomento con studi riguardanti le caratteristiche e/o dinamiche d’acquisto che si instaurano in questi canali alternativi (ad esempio, Schifani e Migliore, 2011; Carrera, 2009; Maietta, 2004; Saroldi, 2001; Sini, 2009; Santucci et al., 2011; Rossi, Brunori, 2011; Belletti et al., 2010).

L’obiettivo generale del lavoro è delineare le principali motivazioni del successo e le problematiche relative alla produzione di ortaggi biologici commercializzati con sistemi a filiera corta. I risultati a cui si perviene potranno essere di supporto ad altre aziende fornendo loro possibili soluzioni organizzative. I dati utilizzati derivano dall’attività di ricerca attuate con il progetto Ort.Bio1 che ha riguardato le regioni Emilia Romagna, Marche e Abruzzo.

In Emilia Romagna nel 2011 la Sau bio rappresentava il 7,3% della superficie coltivata regionale, mentre il numero delle aziende era il 3,8% del totale regionale (Rapporto sull’agricoltura biologica in Emilia Romagna, anno 2011). Anche il numero degli operatori è cresciuto (+1,8%), confermando la leadership per le aziende trasformatrici italiane. Negli ultimi anni di crisi mondiale l’agricoltura bio regionale ha mantenuto le posizioni acquisite, grazie anche alla crescita della domanda interna e alla forte espansione delle diverse forme di filiera corta. Il territorio regionale mostra un associazionismo fortemente radicato: le imprese bio sono organizzate nell’aggregazione dell’offerta, con grandi aziende e cooperative agricole associate, ma anche imprenditori agricoli e piccole aziende aggregati in consorzi. Le aziende, inoltre, possono contare su un’organizzazione ben sviluppata delle principali filiere (Rete Rurale Nazionale 2007-2013, 2012).

Nelle Marche dal 2010 al 2011 c’è stato un incremento della Sau bio del 2,8% e del 1,4% del numero degli operatori, soprattutto tra i preparatori (+21,9%) e tra i produttori/preparatori (+9,9%). Nel 2009 l'agricoltura bio rappresentava l’11% della Sau regionale e, quindi, ha un peso significativo sul settore primario regionale (Rete Rurale Nazionale 2007-2013, 2012).

In Abruzzo dal 2010 al 2011 si è registrata una contrazione della Sau bio del 4,8%, mentre nello stesso periodo il numero degli operatori è cresciuto del 2%, soprattutto per quel che riguarda la categoria produttori/preparatori (+13,5%). Secondo i dati del censimento Istat le aziende bio nel 2010 rappresentavano circa il 2% delle aziende agricole nella regione ed il 4% della superficie agricola utilizzata in Abruzzo era biologica.

Metodologia

E’ stato utilizzato il case study (Creswell, Maietta, 2002; Laws et al., 2003; Yin, 2002), approccio ampiamente impiegato per studi di Economia Agraria e Sociologia Rurale (Ventura, Milone, 2004; van der Ploeg, 2008; Giarè, Caggiano, Vignali, 2009). Tale metodologia rappresenta infatti uno strumento molto utile soprattutto nell’analisi di processi in atto o applicazioni pratiche ed essendo una descrizione della realtà permette di riflettere e individuare le proprie conclusioni sul caso. La scelta metodologica si adatta quindi alle finalità del progetto ed in questo lavoro il case study è utilizzato proprio per cogliere prospettive rilevanti per la pratica manageriale (Larsson, 1993) con riferimento a specifici contesti produttivi (Leonard-Barton, 1990). Inoltre, il case study trova largo impiego nello studio di fenomeni, come la filiera corta, che si stanno diffondendo.

La mancanza di robustezza statistica viene compensata dal dettaglio delle informazioni raccolte che possono far capire approfonditamente i processi decisionali ed i fattori che contribuiscono al successo od insuccesso in queste aziende biologiche (Lampkin, Padel, 1994). Ciò permette di replicare/adattare i risultati ad altri contesti produttivi.

La selezione dei casi studio è stata preceduta da una prima indagine2 esplorativa effettuata nel 2010 che ha coinvolto 65 aziende biologiche ad indirizzo prevalentemente orticolo, dislocate nelle tre regioni selezionate. In questa prima fase sono stati intervistati direttamente i conduttori di tali aziende e, tramite un questionario riguardante l’organizzazione generale dell’attività, sono stati raccolti ed elaborati i dati che hanno permesso di risalire alle caratteristiche salienti delle aziende ed alla rispettiva rispondenza (o meno) di queste unità produttive alle esigenze del progetto. In base all’elaborazione delle risposte ottenute sono stati selezionati 10 casi studio dislocati in Emilia Romagna (7), nelle Marche (2) ed in Abruzzo (1) e nel 2011 ai conduttori di queste sono stati somministrati, tramite interviste dirette, due questionari, il primo per la raccolta di informazioni di carattere agronomico, il secondo per quelle di natura socio-economica ed organizzativa, relative all’esercizio 20103. In questo lavoro vengono presentate le risultanze derivanti dal secondo questionario.

Risultati

Le dimensioni fisiche

La maggior parte delle aziende in osservazione è di piccola-media dimensione (Tabella 1).

Tabella 1 - Alcuni parametri strutturali (ha)

Nel gruppo gran parte della Sau è dedicata ad ortive: in tutti i casi, come è solito nelle aziende biologiche mature, si registra la presenza di un alto numero di colture per le necessità rotazionali, ma, soprattutto, per soddisfare le richieste dei clienti. La Sau ortiva media è di 4,4 ha (pari al 37,8% della complessiva); escludendo le tre aziende con maggiori superfici, tale percentuale aumenta fino a quasi il 50%. Conseguentemente la dimensione del singolo processo produttivo (coltura) è molto contenuta (circa 0,2 ha) e questo è realizzato anche in tempi diversi per garantire un’adeguata scalarità dell’offerta.

I capitali investiti

I valori fondiari sono in linea con le valutazioni delle zone di competenza: variano dai circa 15.000 €/ha della collina marchigiana ed abruzzese, ai circa 40.000 delle zone di pertinenza emiliane e romagnole.

Interessante è la distinzione tra i capitali immobili destinati alla produzione e quelli alla trasformazione/confezionamento e vendita (Tabella 2).

Tabella 2 - Capitale investito*: strutture ed impianti

* ad esclusione della terra

In tabella sono riportati sia i valori per unità di superficie e di lavoro, che il coefficiente di vetustà. In entrambi i casi i valori presentati vanno letti in funzione delle dimensioni aziendali e del lavoro utilizzato, fatto che rimarca una generale contenuta necessità di capitali; la maggior parte delle aziende è dotata di tunnel e/o serre per la produzione ortiva, realizzati per lo più in economia, con un valore medio di circa 5.700 €/Sau e, nella maggior parte dei casi, a metà della vita economica.

I valori medi per unità di superficie delle strutture destinate alla preparazione, conservazione e commercializzazione dei prodotti ortivi non sono molto distanti da quelli per la produzione, ma emergono notevoli differenze tra le diverse aziende. Ciò è influenzato più dalla presenza di manufatti destinati alla commercializzazione che da impianti per la conservazione; in questo caso gli indici di vetustà ne evidenziano una più recente implementazione. Nel caso n. 10, data la notevole dimensione aziendale ed una forte attività di commercializzazione anche di prodotti di terzi, l’incidenza superiore è frutto dei maggiori investimenti realizzati.

In altri termini le aziende in osservazione, sia nella fase agricola che in quella di prima trasformazione e conservazione, generalmente non necessitano di notevoli investimenti. Il rapporto Capitali immobili/Unità Lavorativa Uomo (Ulu) evidenzia invece una buona efficienza del fattore lavoro.

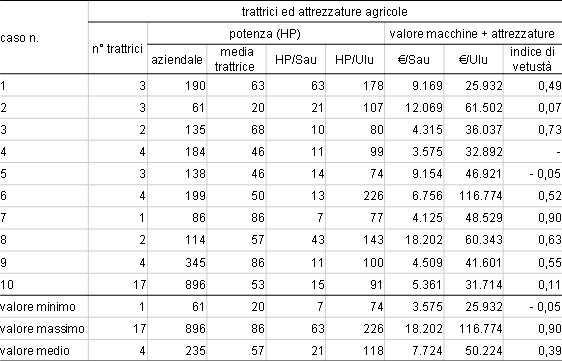

Come si evince dalla tabella 3, la dotazione di macchine appare sufficiente (in media 4 trattrici e/o motocoltivatori per azienda) oltre a mostrare una adeguata potenza (mediamente di 57 HP).

Tabella 3 - Capitale investito: macchine ed attrezzature

Fa eccezione il caso n. 10, un’azienda cooperativa di grandi dimensioni e con obiettivi particolari. La potenza media per unità di superficie è 21 HP, pari ad un valore medio di circa € 7.700/Sau, che comprende anche le attrezzature. Si sottolinea la relativa vecchiaia dei mezzi utilizzati, espressa da un indice di vetustà medio di 0,39.

Tutte le aziende hanno almeno un mezzo destinato alla distribuzione dei prodotti, ad eccezione del caso n. 10, che, in virtù delle notevoli dimensioni aziendali e della forte attività di rivendita di prodotti di terzi, ortivi e non, è costretto ad un diverso dimensionamento del parco macchine. Trattasi di autocarri e/o furgoni di potenza contenuta a metà della vita economica che, a seconda dei canali di vendita utilizzati, percorrono da un minimo di 5.700 km/anno ad un massimo di circa 64.000 km/anno.

Il lavoro e la sua organizzazione

Tabella 4 - Riparto percentuale del lavoro nelle diverse fasi

Nella tabella 4 vengono riportate le esigenze di lavoro espresse in ore/Sau delle aziende, distinte per le diverse fasi, dalla produzione alla vendita. Si è scelta questa rappresentazione poiché la dimensione aziendale costituirebbe un ulteriore limite alla comprensione, già difficoltosa, dell’utilizzo di questa risorsa. A fronte di un valore totale medio di 740 ore/Sau, che è giustificato dall’alto numero di colture attuato in media il 47% del lavoro totale è destinato alla produzione, il 22,3% alla prima trasformazione e confezionamento, il 23,5% alla commercializzazione e solamente il 7,4% alla gestione aziendale. Questa distribuzione sottolinea come una parte preponderante dell’attività produttiva (45,8%) sia concentrata nella preparazione e commercializzazione dei prodotti, con una diversa allocazione del lavoro, rispetto alle aziende convenzionali, a favore della fase commerciale. Ciò è giustificato dal recupero di redditività derivante dai livelli di prezzo praticati/praticabili nelle varie forme di filiera corta, che consente una minor attenzione circa la tecnica produttiva e le relative rese.

Sul riparto della manodopera tra familiare e salariale nelle diverse fasi influiscono la forma imprenditoriale e la dimensione del processo produttivo. Escludendo dall’analisi i casi 9 e 10, che si riferiscono ad un’impresa capitalistica e ad una cooperativa sociale, nelle altre aziende a conduzione diretta si fa ricorso alla manodopera esterna prevalentemente nella prima fase di produzione agraria (19,8% del lavoro totale) e in misura minore nella fase di conservazione e confezionamento (4,1%) e commercializzazione (1,7%); in totale circa il 25% del lavoro è esterno. Nelle unità di maggiore dimensione e a carattere societario il lavoro salariale (33% del totale) è utilizzato nella fase di coltivazione, mentre per le altre fasi (soprattutto per consegne e vendita diretta) si ricorre al lavoro interno.

I canali commerciali

Tutte le aziende praticano in media circa 3 forme di commercializzazione (Tabella 5).

Tabella 5 - I canali di vendita utilizzati e percentuali di valore commercializzato

Al primo posto per frequenza troviamo Gas/consegna a domicilio, la vendita in azienda e il rifornimento a negozi specializzati, ognuno dei quali è utilizzato da sei aziende. Alla frequentazione di mercatini specializzati ricorrono cinque aziende, quattro riforniscono grossisti e/o la Gdo e soltanto un’azienda ha rapporti commerciali con mense/ristoranti.

Quasi la metà (43,3%) della produzione viene commercializzata in azienda, il 21,6% attraverso i mercatini e il 16,6% attraverso i Gas mentre percentuali minori vengono destinate a Gdo, negozi specializzati e mense. Per la sola commercializzazione viene impiegato il 23,5% delle Ulu complessive.

La contrattualizzazione

Le aziende si avvalgono di contratti formali di vendita solo con la Gdo, con qualche negozio specializzato e solamente con un Gas, mentre negli altri casi gli accordi sono verbali. Solamente quattro aziende su dieci hanno un proprio listino prodotti aggiornato che pubblicizzano attraverso la rete ed è utilizzato per gli ordini delle consegne a domicilio e dei Gas.

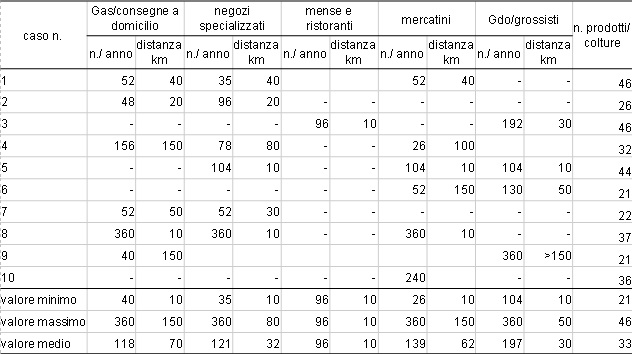

Tabella 6 - Canali commerciali: numero di consegne annue e distanza media dall'azienda

Il conferimento del prodotto è sempre effettuato dall’azienda (Tabella 6): nel caso dei Gas le consegne sono mediamente una ogni tre giorni, ad una distanza media di 70 km, ma si va da un minimo di 10 km ad un massimo di 150 Km, segno di una dinamicità imprenditoriale nel cercare clienti non solo nella zona limitrofa.

Risultati economici

Tabella 7 - Alcuni risultati economici (€/Sau)

La tabella 7 mostra alcuni riscontri economici espressi per unità di superficie, onde evitare le discordanze dovute al diverso dimensionamento produttivo aziendale. Si è scelto di presentare i risultati in forma aggregata in quanto espressione dell’attività aziendale nel suo insieme, dove la presenza di terreni a riposo o destinati a colture di supporto (diverse dalle ortive) è funzionale anche alla produttività fisica ed economica delle colture caratterizzanti l’ordinamento produttivo. Notevoli sono i risultati per unità di superficie utilizzata, frutto della buona produttività fisica, ma anche di un prezzo favorevole. La produzione lorda vendibile (Plv) varia da un minimo di 3.350 € ad ettaro di Sau fino ad un massimo di circa 36.600 €, con una media di poco inferiore ai 19.000 €. Va precisato che il valore minimo (corrispondente al caso n.7) è relativo ad un’impresa di nuova costituzione, dove l’imprenditore, pur operando in una struttura produttiva consolidata nella pratica biologica, sta sperimentando nuove tecniche produttive e l’introduzione di nuove colture ortive, destinando la superficie non ortiva a colture di supporto, poco impegnative e con bassa redditività.

In media, la redditività delle aziende risulta positiva. Solo in 2 casi i costi totali superano il valore della Plv con la conseguenza che le aziende non riescono a retribuire adeguatamente i fattori produttivi impiegati. La tabella 8 mostra il grado di incidenza dei vari gruppi di fattori produttivi sul costo totale (ricalcolato) di produzione.

Tabella 8 - Incidenza percentuale sul costo totale di alcune voci del costo di produzione

A pesare maggiormente sono i costi variabili con il 45% dei costi totali, seguiti dal lavoro imprenditoriale e salariale (42%) e dai materiali e i servizi necessari alla produzione (40%). L’incidenza, invece, del costo d’uso degli investimenti, comprensivo di ammortamenti e manutenzioni, risulta più contenuta e pari al 17%.

Tutti i margini ed indicatori economici mostrano valori positivi (Tabella 9).

Tabella 9 - Principali indicatori economici

In termini di Prodotto Netto Aziendale (Pna) tutti i processi produttivi evidenziano una buona efficienza, sia per Sau che per Ulu. In quest’ultimo caso, viste le contenute Ulu necessarie, i risultati appaiono decisamente interessanti. Analoghe considerazioni possono essere fatte circa il Reddito Netto (RN) che si attesta su valori unitari positivi, frutto di una buona efficienza generale, sia economica che gestionale. L’ultimo indicatore proposto (Roi, Return On Investment, ottenuto dal rapporto tra Reddito Operativo e Capitale Investito) indica l'efficienza economica della gestione: in tutti i casi si hanno valori positivi, con un rendimento medio percentuale del capitale investito pari al 13%.

Organizzazione aziendale

Oltre ai dati sopra esposti, dalle interviste deriva anche una serie di osservazioni qualitative circa l’organizzazione aziendale concernente la fase produttiva e com-merciale, che non facilmente possono essere tradotte in numeri, ma che hanno comunque una grossa rilevanza nel comprendere le motivazioni del successo, sia nei termini produttivi che in quelli commerciali.

In sintesi, la capacità dell’imprenditore a relazionarsi e a stabilire rapporti fiduciari con la clientela è alla base del successo. Pur se in misura minore, lo sono anche la flessibilità nell’organizzazione e la forte diversificazione produttiva, che è strettamente legata alle richieste del mercato di riferimento. Altro fattore influente è la buona conoscenza del mercato stesso e la vicinanza ai centri di consumo.

Importanti, ma non determinanti, sono le buone conoscenze specifiche delle tecniche produttive. Detto ciò, tenendo conto dell’eterogeneità del gruppo di aziende, appare evidente come gli inve-stimenti, sia in macchinari che in strutture, non rappresentino motivo di successo sicuro, come confermano il basso valore degli investimenti e l’alta età media dei macchinari/impianti. Se ne desume che gli elementi strutturali, in senso quali-quantitativo, sono dipendenti dall’organizzazione complessiva aziendale piuttosto che fattori di successo. L’eterogeneità delle aziende analizzate sta ad indicare come il diverso dimensionamento del processo produttivo sia un elemento vincente se collegato alle potenzialità di recepimento del mercato e alle capacità imprenditoriali di creare “relazioni commerciali” stabili.

L’organizzazione del lavoro è un altro aspetto importante, in quanto in tutte le aziende osservate vi è una forte diversificazione di competenze, la quale costringe l’imprenditore ad un eterogenea preparazione, dalla produzione alla commercializzazione. Questa necessità, viste le ridotte di-mensioni aziendali (e le conseguenti Ulu necessarie), appare fondamentale nell’organizzazione a tal punto da determinare il successo e/o la permanenza dell’azienda nel sistema produttivo. In altri termini, anche su dimensioni produttive contenute, l’imprenditore deve possedere un ampio range di competenze, il cui equilibrio non sempre è garantibile per qualunque categoria di risorsa, sia interna che salariale. In sintesi si nota una semplificazione “strutturale” nella fase produttiva, con una “complicazione organizzativa” relativa alla fase commerciale. Ciò si traduce in una bassa incidenza del lavoro nella fase agricola ed un relativo aumento delle necessità di questo in quelle di trasformazione, confezionamento e commercializzazione.

Considerazioni conclusive

Dalla lettura dei dati rilevati si evince una buona attitudine alla creazione di reddito da parte delle aziende orticole biologiche in osservazione. Le imprese sono prevalentemente di piccole-medie dimensioni, con un alto numero di colture ortive praticate. Nella maggior parte di esse, gli investimenti non sono mai rilevanti, poiché la produzione si basa prevalentemente sull’ottimizzazione della gestione, bilanciando il lavoro nelle diverse fasi, delle quali ha una maggiore rilevanza la frazione con destinazione commerciale.

Il fattore di successo è individuabile nella capacità di gestire la complessità delle relazioni con il mercato, anche a media distanza dall’azienda. Questo può avvenire attraverso un buon coordinamento della produzione stagionale con le esigenze del consumatore ed uno sforzo organizzativo del produttore.

Anche le aziende di dimensioni più grandi ricorrono alla filiera corta, pur se congiuntamente alle vendite alla Gdo per posizionare la maggior quantità prodotta. In questo caso il produttore, nella posizione di price-taker, tende a ricercare l’ottimizzazione economica attraverso una migliore cura della fase di coltivazione e delle rese tecniche, a discapito di quella commerciale a filiera corta. In questo caso, l’ovvia considerazione è che, pur praticando i metodi dell’agricoltura biologica, in termini organizzativi c’è stretta analogia con l’agricoltura convenzionale.

Riferimenti bibliografici

-

Belletti G., Marescotti A., Innocenti S., Rossi A. (2010), Prezzo giusto e filiera corta: una lettura dell'esperienza dei mercati dei produttori agricoli in Toscana, Agriregionieuropa, Anno 6, n. 23

-

Bioreport 2012 (2012), L’agricoltura biologica in Italia, Rete Rurale Nazionale 2007-2013, Inea, Roma

-

Bonoma T. (1985), Case Research in Marketing: Opportunities, Problems and a Process, Journal of Marketing Research, 22, 199-208

-

Carrera L. (2009), I Gruppi di Acquisto Solidale. Una proposta solida nella società liquida, In: Forno F., Tosi S., Partecipazione e Conflitto. Partecipazione politica e denaro, n.3/2009, Franco Angeli, Milano

-

Creswell J.W., Maietta R.C. (2002), Qualitative research, In: Miller D.C., Salkind N.J. (eds.), Handbook of research design and social measurement, 6th Ed., Sage Publications, Trousands Oaks

-

Giarè F., Caggiano M., Vignali F. (2009), Vite contadine – storie dal mondo agricolo e rurale, Inea, Roma.

-

Lampkin N., Padel S. (1994), The economics of organic farming. An international perspective, Cab International, Wallingford

-

Larsson R. (1993), Case Survey Methodology: Quantitative Analysis of Patterns across Case Studies, Academy of Management Journal, 36: 1515–46

-

Laws S. et al. (2003), Research for development, a practical guide, Sage Publications, Trousands Oaks.

-

Leonard-Barton D. (1990), A dual methodology for case studies: synergistic use of a longitudinal single site with replicated multiple sites, Organization Science, 1, (3), 248 - 266

-

Maietta O. W. (2004), Il consumatore etico e il marketing agroalimentare, In: Antonelli G., Marketing Agroalimentare. Specificità e temi di analisi, FrancoAngeli, Milano

-

Regione Emilia Romagna (2012), Rapporto sull’agricoltura biologica in Emilia Romagna anno 2011, settembre 2012. www.ermesagricoltura.it

-

Rete Rurale Nazionale 2007-2013 (2012), Politiche e strumenti di sostegno per l’agricoltura biologica in alcuni paesi europei, Mipaaf

-

Rossi A., Brunori G. (2011), Le pratiche di consumo alimentare come fattori di cambiamento. Il caso dei Gruppi di Acquisto Solidale, Agriregionieuropa, Anno 7, n. 27

-

Santucci F. M., Callieris R., Pinton R. (2011), I consumatori bio clienti di negozi specializzati, Agriregionieuropa, Anno 7, n. 27

-

Saroldi A. (2001), Gruppi di Acquisto Solidali, Guida al consumo locale, Emi, Bologna

-

Sinab (2012), Bio in cifre 2011: presentazione al Sana 2012, www.sinab.it (accesso del 25/10/2012)

-

Schifani G., Migliore G. (2011), Solidarity purchase group and the new critical and ethical consumer trends: first results of a direct study in Sicily, New Medit n.3/2011 Sini M. P. (2009), Aspetti del dibattito sulla “filiera corta”, Agriregionieuropa, Anno 5, n. 16

-

van der Ploeg J.D. (2008), The new peasantries: struggles for autonomy and sustainability in an era of Empire and Globalization, London, Sterling, Earthscan

-

Ventura F., Milone P. (2004), Novelty as Redefinition of Farm Boundaries, In: Wiskerke, J.S.C., & Ploeg, J.D. van der (eds.), Seeds of Transition. Essays on novelty production, niches and regimes in agriculture (European Perspectives on Rural Development). Assen, The Netherlands: Van Gorcum, 54-92

-

Yin K.R. (2002), Case Study Research, Design and Methods, 3rd eds. Newbury Park, Sage Publications, Trousands Oaks

- 1. Analisi di sistemi aziendali che valorizzano la filiera corta e riducono i consumi energetici nelle produzioni biologiche orticole” “Ort.Bio”, progetto cofinanziato dal Mipaaf. Coordinatore: Università di Bologna - Polo SD Cesena. U.O. partner: Crpv Cesena, Prober Bologna, Cra-Ora Monsampolo del Tronto, Dseea, Università degli Studi di Perugia.

- 2. Tutte le unità operative del progetto hanno partecipato a questa prima indagine; specificatamente in Emilia-Romagna la scelta delle aziende e la rilevazione è stata realizzata da Prober (considerato come soggetto privilegiato, alla stregua di quelli indicati qui di seguito), nelle Marche dal Cra-Ora Monsampolo del Tronto ed in Abruzzo dall'Amab - sede regionale.

- 3. Tutte le unità operative del progetto hanno partecipato alla scelta dei 10 casi ed alla stesura dei due questionari; le rilevazioni del secondo questionario sono state effettuate dall’Unità Operativa Dseea, mentre quelle relative al primo da Cra-Ora Monsampolo del Tronto per le aziende marchigiane ed abruzzesi, le restanti dall’Unità operativa Crpv Cesena.