Introduzione

La riforma della Pac 2014-2020, come prospettata dalle proposte regolamentari della Commissione Europea nell’ottobre 2011, si presenta molto incisiva e altrettanto controversa (Latino et al., 2011). La riduzione del budget potrebbe essere particolarmente aspra per l’Italia. Inoltre, il cambiamento dei criteri su cui si baseranno i pagamenti del Primo pilastro potrebbe portare a una profonda redistribuzione dell’aiuto tra settori e territori, sia a scala europea che a livello locale (Ires Piemonte, 2011). Per queste ragioni l’Ires Piemonte, su incarico della Direzione Agricoltura della Regione Piemonte, ha svolto un’analisi volta a stimare i possibili impatti della riforma sull’agricoltura regionale. Questo articolo ne sintetizza i principali contenuti.

Il percorso di lavoro

L’analisi è stata articolata in tre passaggi fondamentali. In primo luogo è stato definito lo status quo dei pagamenti diretti delle aziende agricole piemontesi. Per questo compito sono stati utilizzati i dati ricavabili dall’Anagrafe agricola unica, gestita dal Csi Piemonte per conto dell’ente regionale. Tale fonte contiene informazioni dettagliate su tutte le aziende agricole piemontesi beneficiarie di una qualsiasi forma di contributo pubblico e consente aggregazioni per ordinamento produttivo o per territorio. La situazione dei beneficiari attuali è stata fissata sull’annata 2010 per ragioni di completezza delle informazioni. E’ stato quindi possibile calcolare per gruppi omogenei di aziende l’entità dei premi ricevuti, siano essi di tipo disaccoppiato che accoppiato.

Il secondo passo è costituito dalla stima dell’entità dei pagamenti a seguito della riforma. La stima dei pagamenti medi al 2019 è stata fatta partendo dal massimale nazionale, ipotizzando una regionalizzazione basata sulle regioni amministrative. Non essendo ancora stabiliti i criteri della futura ripartizione tra le regioni, è stata assegnata in via ipotetica al Piemonte una percentuale dell’8,7% del massimale, pari alla quota attuale. Tale importo è stato suddiviso nelle due componenti essenziali (pagamento di base e greening) e ripartito sulla base degli ettari elegibili.

Il terzo passaggio consiste nella quantificazione del gap tra i pagamenti percepiti attualmente e quelli futuri, evidenziano i comparti maggiormente esposti al cambiamento.

A complemento di ciò, dall’Anagrafe agricola del Piemonte è anche stato possibile ottenere alcune informazioni utili a inquadrare altri aspetti importanti della riforma, come ad esempio lo schema facilitato per le piccole imprese o la riserva destinata ai giovani agricoltori.

L’entità e la distribuzione attuale dei pagamenti diretti

Sulla base delle informazioni estratte dall’Anagrafe agricola, in Piemonte le aziende beneficiarie dei pagamenti diretti ai sensi del regolamento CE 73/2009 nel 2010 erano 41.474, una percentuale rilevante (62%) rispetto alle circa 67.000 rilevate dal 6° Censimento dell’Agricoltura. La SAU delle aziende beneficiarie costituiva l’89% del totale censuario. Questi dati mostrano come fossero escluse dal pagamento soprattutto realtà aziendali di piccola dimensione.

Il totale annuo dei pagamenti nel 2010 ha sfiorato i 379 milioni di euro. Tale cifra, se raffrontata al valore aggiunto dell’agricoltura piemontese, incide per il 22%, confermando la rilevanza dei pagamenti Pac per la redditività del settore. Quasi i ¾ dei pagamenti sono generati da titoli ordinari (attuazione generale del Titolo III del regolamento) mentre la parte restante è riferita a titoli speciali (art. 68 e Titolo IV) che, in Piemonte, confluiscono soprattutto alle aziende risicole e agli allevamenti bovini.

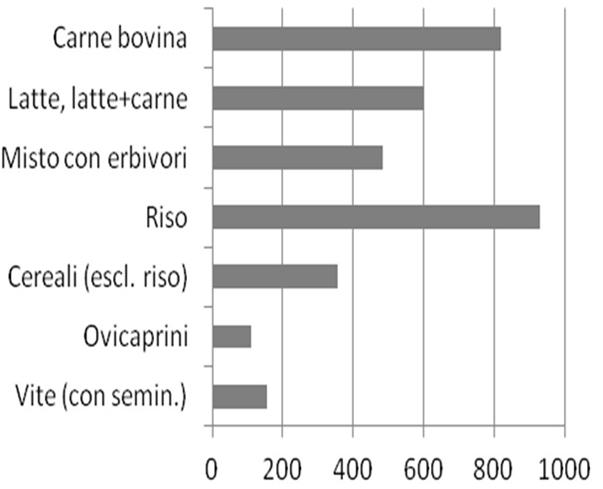

Rapportato alla Sau dei beneficiari, il valore medio dei pagamenti 2010 è stato di 404 euro a ettaro. Il dato medio, tuttavia, nasconde al proprio interno una forte variabilità settoriale, esito dell’attribuzione di titoli su base storica sanciti dalla riforma Fischler. La figura 1 mostra l’entità dei pagamenti per ettaro di Sau aziendale per alcuni orientamenti tecnico economici (Ote) significativi per l’agricoltura piemontese.

Figura 1 - Intensità dei pagamenti del 1° pilastro in Piemonte per orientamento tecnico economico aziendale (euro / ettaro)

Fonte: elaborazione Ires Piemonte su dati Anagrafe unica delle aziende agricole – Csi Piemonte

Si nota chiaramente che i pagamenti unitari percepiti da alcuni Ote superano abbondantemente il valore medio. Spiccano in particolare le aziende risicole, che si avvicinano ai 1.000 euro / ettaro grazie all’altissima incidenza di titoli speciali; seguono le aziende specializzate nell’allevamento bovino da carne, per effetto del meccanismo storico legato al numero di capi. Le aziende con orientamento misto si situano nelle vicinanze della media regionale mentre quelle specializzate in cereali si collocano poco sotto la media. Gli importi percepiti dagli allevamenti ovicaprini sono molto contenuti, come avviene generalmente per le aziende estensive delle aree montane. Generalmente, a pagamenti a ettaro elevati corrisponde un’alta incidenza degli stessi sull’equilibrio economico dell’azienda. In proposito, l’Inea ha calcolato che, in Piemonte, il sostegno comunitario nelle aziende specializzate in seminativi e zootecnia bovina costituisce rispettivamente il 58% e il 43% del reddito netto aziendale. La quasi totalità dei premi, in questi casi, fa capo al Primo pilastro della Pac.

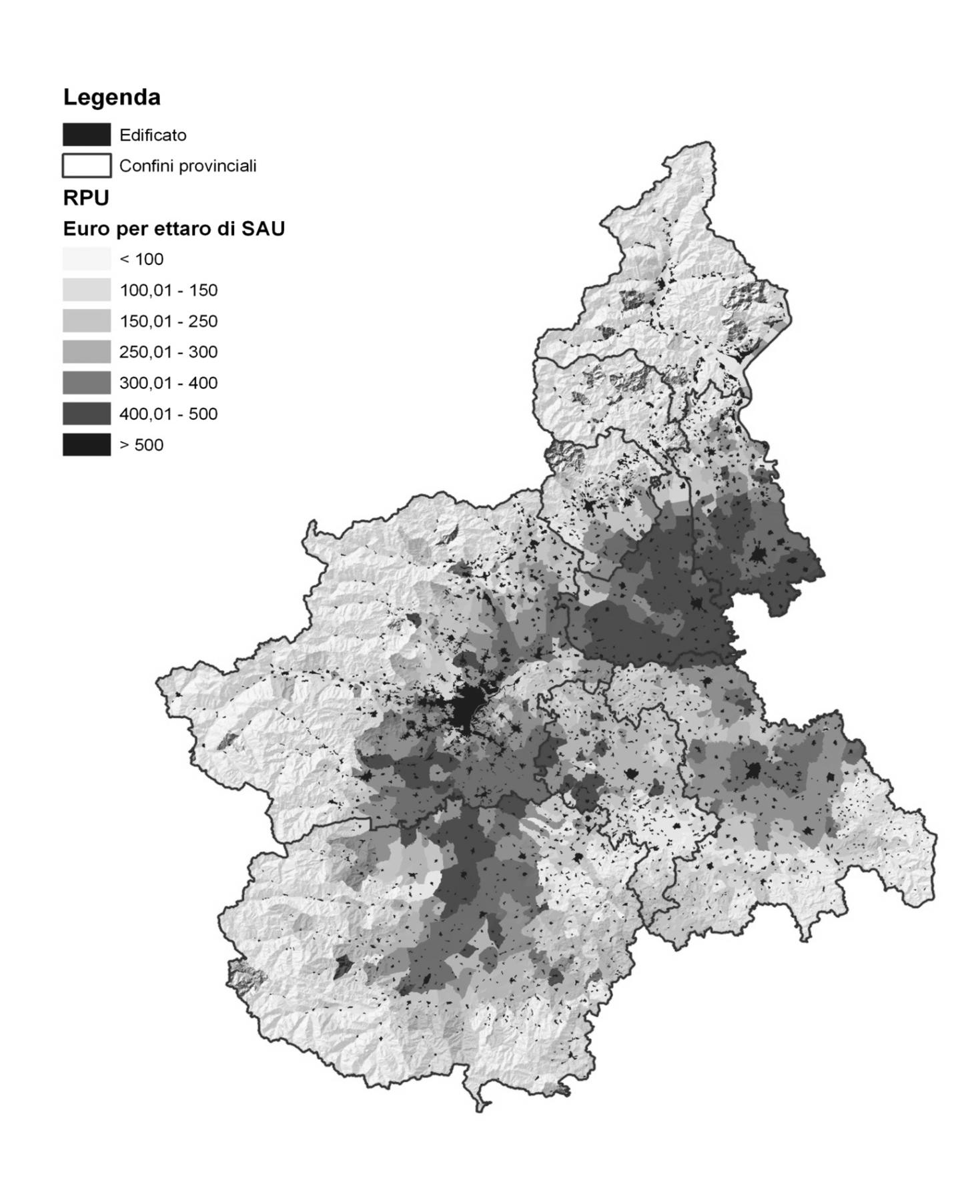

Le caratteristiche storiche di marcato indirizzo settoriale della Pac, combinandosi con la morfologia e le vocazioni del territorio, hanno contribuito nei decenni scorsi a disegnare la geografia agricola del Piemonte. La distribuzione territoriale dei pagamenti del Primo pilastro è pertanto molto disomogenea (Figura 2) andandosi a concentrare nelle aree di pianura e, in particolare, nelle zone a forte specializzazione risicola (Vercelli, Novara) oppure orientate alla zootecnica bovina (Torino e Cuneo). Viceversa, è molto contenuto il livello del sostegno nelle aree di collina e di montagna, molto estese in Piemonte, che potrebbero quindi beneficiare di una futura ripartizione più omogenea dell’aiuto.

Figura 2 - Intensità territoriale dei pagamenti del 1° pilastro in Piemonte (euro / ettaro)

Fonte: elaborazione Ires Piemonte su dati Anagrafe unica delle aziende agricole – Csi Piemonte

Verso una sensibile riduzione dei pagamenti medi

Al fine di stimare l’impatto della riforma sulle aziende agricole piemontesi, in primo luogo è necessario definire il massimale disponibile a livello regionale. I possibili criteri di regionalizzazione, in linea teorica, possono essere molti, comportando esiti molto diversi l’uno dall’altro (Pupo d’Andrea, 2012). Adottando un approccio analogo a quello utilizzato in un recente studio sulla Lombardia (Pretolani, 2012), si ipotizza per semplicità che la suddivisione del massimale nazionale (3,84 miliardi di euro al 2019) avvenga sulla base delle regioni amministrative, in proporzione all’attuale quota dei pagamenti diretti che, per il Piemonte, è dell’ 8,7%. Escludendo dal computo il regime (obbligatorio) dei piccoli agricoltori (2%) e ipotizzando che alle voci facoltative sia assegnata la percentuale massima, si stima che, al 2019, il plafond destinato al nuovo pagamento di base per il Piemonte sia di 177 milioni di euro, al quale aggiungere 100 milioni di euro destinati al greening.

La riforma prevede la convergenza entro il 2019 dei pagamenti del Primo pilastro verso un valore unitario omogeneo all’interno di una singola regione. Partendo da questo assunto e tenuto conto che la Sau elegibile in Piemonte potrebbe teoricamente raggiungere il milione di ettari (+26%), l’importo mediamente percepibile dai possibili beneficiari sarebbe di circa 276 euro a ettaro. Questa cifra rappresenta uno scenario estremo, poiché ipotizza che tutti i potenziali beneficiari aderiscano; inoltre non tiene conto di eventuali incrementi derivanti da aiuti accoppiati o dall’appartenenza a zone svantaggiate, ancora non definiti, la cui incidenza varierà da un’azienda all’altra.

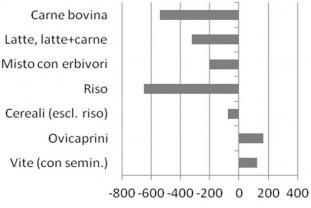

Confrontando gli importi attualmente percepiti dalle aziende piemontesi (comprensivi dei titoli speciali) con la stima sopra riportata, è possibile rappresentare graficamente il gap che si viene a creare in base all’ordinamento produttivo aziendale (Figura 3).

Figura 3 - Differenza tra il pagamento percepito al 2010 (titolo III e IV) e il pagamento di base + greening al 2019, per orientamento tecnico economico aziendale (euro / ettaro)

Fonte: elaborazione Ires Piemonte su dati Anagrafe unica delle aziende agricole – Csi Piemonte

Il differenziale è particolarmente elevato per le aziende risicole e per gli allevamenti bovini da carne, moderato per le aziende a orientamento misto e minimo per le aziende cerealicole. Un vantaggio spetterebbe alle aziende con allevamento ovicaprino e, ovviamente, alle aziende con prevalenza di colture permanenti (ad esempio vite) che attualmente non ottengono aiuti dal Primo pilastro se non in misura marginale, grazie alla presenza di qualche seminativo o capo bovino nell’ordinamento aziendale.

Lo scostamento tra 2010 e 2019 suggerisce anche una considerazione sull’entità di eventuali pagamenti accoppiati che bisognerebbe mettere in campo per mantenere lo status quo. La riforma prevede che, al massimo il 10% del massimale nazionale sia destinabile a tale scopo, assai meno dell’entità attuale dei titoli speciali (che in Piemonte, come indicato in precedenza, incide per un quarto sul totale dei pagamenti). E’ evidente che si dovranno fare scelte selettive in tal senso.

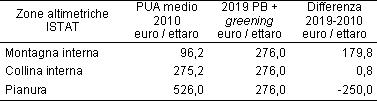

Tabella 1 - Stima dell’evoluzione tra il 2010 e il 2019 dei pagamenti a ettaro nelle zone altimetriche del Piemonte

Fonte: elaborazione Ires Piemonte su dati Anagrafe unica delle aziende agricole – Csi Piemonte

Dal punto di vista territoriale si assisterebbe a un marcato riequilibrio della spesa (Tabella 1). In pianura il valore medio dei pagamenti nel 2010 era di 526 euro a ettaro, a fronte di cifre molto più contenute per la collina e, soprattutto, per la montagna. E’ evidente che la convergenza al 2019 verso un pagamento a ettaro uniforme a scala regionale non potrà che favorire queste ultime a svantaggio della pianura. Tuttavia, è importante considerare che in Piemonte, quasi la metà delle superfici legate a titoli ordinari collocate in montagna appartiene ad aziende di pianura, che le hanno acquisite negli anni scorsi principalmente per ottemperare alle norme sul carico animale.

Considerazioni sulla riserva per i giovani, lo schema facilitato e il greening

La destinazione del 2% del massimale nazionale ai giovani agricoltori (circa 80 milioni di euro) potrebbe essere un elemento interessante, contribuendo a una priorità essenziale per il sistema agricolo piemontese, affetto da una grave senilizzazione. Tuttavia, i potenziali beneficiari sono molto numerosi rispetto alle risorse assegnate: secondo il 6° Censimento dell’agricoltura in Italia i conduttori con meno di 40 anni sono oltre centomila, circa 8.000 in Piemonte. Anche adottando una stima molto più restrittiva, gli importi unitari sarebbero modesti. Ad esempio, applicando l’algoritmo di calcolo previsto dalle bozze di regolamento agli attuali 3.663 beneficiari piemontesi del Primo pilastro con età inferiore ai 40 anni, ciascuno di essi percepirebbe in media 1.403 euro (il valore mediano è 867 euro). Anche sulla base di queste ipotesi favorevoli, si tratta d’importi limitati e probabilmente tali da non influire in misura apprezzabile sul reddito di aziende con almeno un addetto full-time, che potremmo quindi definire “professionali”. Lo schema di pagamento forfettario per i piccoli agricoltori, invece, sembra prospettare interessanti vantaggi in termini di semplificazione e di riduzione dei costi amministrativi. Applicando ancora una volta, a titolo di esercizio, i criteri previsti dalla bozza di regolamento agli attuali beneficiari in Piemonte, emerge che 8.141 aziende potrebbero rientrare nel meccanismo semplificato, generando un fabbisogno di soli 5,5 milioni di euro. Considerando invece i beneficiari potenziali sulla base del 6° Censimento dell’agricoltura, questi potrebbero salire a quasi ventimila. In questi termini i vantaggi potrebbero essere consistenti sia per l’amministrazione pubblica sia per gli stessi piccoli agricoltori, che oltretutto sarebbero esentati dal greening.

Proprio il greening rappresenta uno degli aspetti più controversi della riforma. Le regole proposte dalla Commissione sembrano male adattarsi alla realtà produttiva italiana, molto variegata e frammentata. Alcune elaborazioni effettuate sui dati censuari in Piemonte (Perosino, 2011) mostrano che, se il greening fosse già in vigore, il criterio di diversificazione delle colture non sarebbe rispettato da 7.000 aziende con seminativi (pari al 17%). Molto più critico è il rispetto del criterio di destinare il 7% della superficie alle aree di interesse ecologico. Anche se i dati censuari non consentono di stimare le aziende in regola (tranne che per il limitato apporto di 5.800 ettari di terreni a riposo) è da supporre che l’impegno sarebbe gravoso, soprattutto per le aziende orientate alla coltivazione di vite e fruttiferi.

Conclusioni

La riduzione del budget del Primo pilastro, i criteri di ripartizione del massimale nazionale tra le regioni, la segmentazione dei pagamenti in varie componenti e il possibile aumento della platea di beneficiari influiranno sensibilmente sulla distribuzione degli aiuti comunitari alle aziende agricole del Piemonte.

Sulla base degli elementi noti e delle simulazioni effettuate, alcune specializzazioni produttive caratteristiche del territorio piemontese potrebbero essere fortemente penalizzate e altre moderatamente favorite. Le produzioni maggiormente a rischio sono quelle risicole e la zootecnia bovina da carne, assai rilevanti in Piemonte, mentre potranno essere favorite le aziende con coltivazioni permanenti che tuttavia hanno una Sau media più contenuta delle precedenti, per cui l’ammontare dei pagamenti per azienda non arriverà a cifre molto rilevanti. Nel complesso i rischi maggiori si concentrano nelle aree di pianura, mentre le zone di montagna potranno beneficiare di un livello di sostegno superiore rispetto al sistema attuale.

Nel caso della risicoltura gli effetti della riforma possono essere particolarmente acuti, a meno che non si trovino correttivi nell’ambito della componente accoppiata dei pagamenti. Il settore è molto concentrato dal punto di vista territoriale e riguarda oltre al Piemonte (che ingloba circa metà della superficie risicola nazionale) anche le confinanti provincie lombarde (Pavia in primo luogo) e qualche area circoscritta nel resto della Pianura Padana (Ferrarese). La risicoltura poggia su una struttura territoriale e di servizio strettamente collegata, oltre che su un indotto agroindustriale rilevante, per cui si dovrà prestare molta attenzione al rischio di una sua crisi.

Anche la zootecnia bovina intensiva, specialmente quella da carne, potrebbe essere particolarmente colpita. Questo è un settore di maggiore rilevanza nazionale, l’incidenza territoriale è consistente soprattutto nella Pianura Padana e riguarda oltre al Piemonte regioni quali la Lombardia, il Veneto e l’Emilia Romagna. Anche in questo caso si pone seriamente il problema di ammortizzare l’effetto della riforma, tenuto conto dei ridotti margini economici che da anni caratterizzano queste produzioni.

Il contenimento entro la soglia del 10% del massimale dei pagamenti accoppiati rende problematico trovare un equilibrio rispetto alle produzioni che, sinora, hanno beneficiato di un sostegno più elevato della media attraverso pagamenti specifici o il cosiddetto articolo 68. I settori sopra citati, rilevanti per le regioni settentrionali, entrano in concorrenza con quelli delle regioni mediterranee, quali pomodoro, tabacco, olio d’oliva, grano duro. Per rendere meno aspre le scelte, si potrebbe prevedere un accorto utilizzo anche delle risorse dello sviluppo rurale, sia per favorire riconversioni produttive, sia compensando con le misure agroambientali le produzioni che presentano ricadute positive sull’ambiente.

Riferimenti bibliografici

-

Inea (2010), Le aziende agricole Piemontesi attraverso la Rica. Dati strutturali e risultati economici. Rica Quaderni, Roma

-

Ires Piemonte (2011), “Riforma del Primi Pilastro della Pac 2014-2010. Elementi per un primo confronto”. Relazione presentata al seminario “La Pac verso il 2020. Le imprese agricole in Piemonte e la futura riforma." Torino, 28 settembre 2011

-

Latino G., Perosino M., Aimone S. (2011), “La Pac 2014-2020 secondo la Commissione UE: una riforma incisiva e controversa” Quaderni della Regione Piemonte - Agricoltura, n.75, pp. 17-20

-

Perosino M. (2011), “Focus sul 6° censimento dell’agricoltura. Quanto peseranno le regole del greening per le aziende piemontesi” Quaderni della Regione Piemonte - Agricoltura, n.75, pp. 21-22

-

Pretolani R. (2012), “Impatti sulla riforma in Lombardia: sulle aziende, sui settori, greening e proposte”. Relazione presentata al seminario “La Politica agricola comunitaria 2014-2020. Scenari di impatto in Italia e in Lombardia”. Milano, 30 gennaio 2012

-

Pupo d’Andrea M.R. (2012), “Scenari per la regionalizzazione”. Relazione presentata al seminario “La Politica agricola comunitaria 2014-2020. Scenari di impatto in Italia e in Lombardia”. Milano, 30 gennaio 2012