| Istituto Nazionale di Economia Agraria |

Introduzione

Le recenti proposte di regolamento per la politica agricola comune mirano a rafforzare l’intervento a sostegno della gestione del rischio e delle crisi con la previsione di un pacchetto-rischio nel II Pilastro della PAC. Il pacchetto prevede un mix di possibili misure rivolte a obiettivi diversi (gestione del rischio in senso stretto, ma anche stabilizzazione del reddito) con strumenti diversi (assicurazioni e fondi mutualistici), di fatto lasciando aperta la possibilità di integrazioni non sovra compensative tra i diversi strumenti (Commissione Europea, 2011).

Questa nota propone un apprezzamento quantitativo dell’importanza economico-finanziaria di un generico intervento di stabilizzazione del reddito delle aziende agricole italiane come elemento di riflessione sulle prospettive di integrazione dei diversi strumenti di gestione del rischio e delle crisi.

Gestione del rischio e stabilizzazione del reddito

La letteratura recente sulla gestione del rischio in agricoltura sottolinea l’opportunità di considerare l’eterogeneità dei rischi normalmente affrontati dall’imprenditore, i trade off che sovente sussistono tra rischi diversi e la necessità di definire strategie ottimali quanto a mix di strumenti di gestione e grado di coinvolgimento dell’operatore pubblico (OCSE, 2011). In tale contesto il ricorso a interventi di stabilizzazione del reddito – cioè sostegni per fronteggiare gravi situazioni di liquidità, quali che siano state le cause della transitoria caduta di redditività (di mercato, ambientali, sanitarie) – può rappresentare una soluzione inefficiente, in quanto tali misure possono spiazzare soluzioni di mercato o buone pratiche agricole meglio mirate alla gestione di rischi specifici dell’attività aziendale.

Molti governi tuttavia operano schemi di sostegno e stabilizzazione del reddito, più o meno collegati all’andamento dei redditi aziendali o della congiuntura, che costituiscono una assicurazione contro il “rischio di reddito”. Si tratta di schemi che derivano principalmente dall’esistenza di obiettivi di politica agricola che esplicitamente perseguono il sostegno e la stabilizzazione dei redditi agricoli1. In questa direzione, il dibattito recente può essere letto come stimolo a perseguire soluzioni di stabilizzazione del reddito che integrino anche elementi riconducibili a buone pratiche agricole ed all’allocazione di rischi specifici sui mercati più appropriati.

Il pacchetto rischio proposto nella bozza di nuovo regolamento sullo sviluppo rurale si relaziona a tale quadro, offrendo ai singoli stati la possibilità di sviluppare mix di strumenti coerenti con lo sviluppo dei sistemi assicurativi e delle relative normative nazionali, sostituendo le previsioni dell’art. 68 del Reg. (CE) n. 73/2009 con 3 strumenti2:

- contributi ai premi assicurativi per perdite derivanti da avversità atmosferiche, malattie degli animali e delle piante e infezioni parassitarie;

- contributi a fondi mutualistici diretti a indennizzare gli agricoltori per perdite derivanti da malattie degli animali o piante o in caso di incidenti ambientali;

- contributi a fondi mutualistici operanti come strumento di stabilizzazione del reddito (SSR) e consistente nel versamento di contributi finanziari ai fondi di mutualizzazione per il pagamento di compensazioni finanziarie agli agricoltori che subiscono un drastico calo di reddito.

In Italia, il progressivo consolidamento della strumentazione per la gestione del rischio è coincisa con un rafforzamento del ruolo delle assicurazioni del raccolto contro eventi climatici avversi, che peraltro, da un confronto con l’articolato quadro europeo, si caratterizza per una incidenza piuttosto elevata dei sussidi sul valore dei premi corrisposti agli assicuratori (Bielza et al., 2008). Tra gli altri limiti dello sviluppo dei sistemi assicurativi in Italia la letteratura segnala principalmente la difficoltà di ampliare le tipologie di rischio assicurate, la forte disomogenità territoriale nell’incidenza delle assicurazioni e l’assenza di una chiara normativa nazionale a supporto della costituzione e dell’operatività dei fondi mutualistici (D’Auria et al., 2011; INEA, 2011; Capitanio, 2010).

Esiste quindi uno spazio di intervento sul rischio di mercato, destinato ad essere colmato da interventi volti al sostegno nella gestione di specifici rischi ai quali l’agricoltura europea è oggi esposta in misura più significativa che in passato, oppure da interventi volti alla stabilizzazione dei redditi qualora essi siano significativamente colpiti da andamenti sfavorevoli (cadute del prezzo alla produzione, impennate del costo di input fondamentali, ecc.).

Il dibattito sul pacchetto proposto dalla Commissione è in corso e si può rinviare ad alcuni contributi recenti per un quadro complessivo ancora popolato da numerose incertezze circa i lineamenti che i diversi strumenti assumeranno (D’Auria et al. 2011; Severini, 2011). E’ tuttavia utile segnalare che non appare chiara la possibile strategia d’integrazione dei diversi strumenti, sebbene la logica e le previsioni normative volte a evitare sovra-compensazioni sembrino lasciare spazio a forme di utilizzo congiunto. a sembra in sostanza escludere, al momento, che formule assicurative tradizionali possano coesistere ed essere complementari allo sviluppo dei fondi mutualistici, migliorando la performance complessiva del sistema italiano di gestione del rischio.

Ipotizzando un fondo mutualistico per la copertura del rischio di reddito che, in linea con l’attuale formulazione dell’art. 40 del nuovo Reg. per lo sviluppo rurale, attivi compensazioni qualora le perdite di reddito siano superiori al 30% della media del reddito dell’ultimo triennio, per un ammontare non superiore al 70% della perdita stessa, il 65% del quale a carico dell’intervento pubblico, potrebbero aversi strumenti assicurativi che compensano parte delle perdite (ad es. connesse all’andamento delle rese) anche nel caso la perdita complessiva di reddito resti sotto soglia. Qualora invece la riduzione del reddito sia sopra soglia l’attivazione della compensazione da parte del fondo potrebbe essere decurtata del premio assicurativo eventualmente ricevuto dall’agricoltore (MiPAAF-ISMEA, 2011).

Dimensione di uno schema di compensazione per il “rischio di reddito”

Quale che sia il mix di strumenti prescelto (tra quelli che risulteranno “fattibili” all’avvio della nuova PAC), l’idea che gli strumenti possano concorrere tutti a un obiettivo comune di stabilizzazione del reddito aziendale suggerisce di osservare quale sarebbe l’impegno finanziario necessario per uno schema applicato in modo generalizzato all’agricoltura italiana.

L’idea non è nuova ed è stata oggetto di valutazioni da parte dei servizi della Commissione negli ultimi anni, sotto l’ipotesi di schemi di compensazione pubblica diretta di perdite di reddito che fossero compatibili con la normativa WTO (Commissione Europea, 2009). L'alto costo di tali interventi costituisce probabilmente parte della spiegazione della scelta di non implementare un simile strumento onnicomprensivo a livello comunitario, limitando il ruolo pubblico al sostegno di strumenti privati di gestione del rischio e delle crisi (assicurazioni e fondi mutualistici) e collocando il pacchetto rischio della nuova PAC nel secondo pilastro. Questo in aggiunta alle criticità rappresentate dalle necessità di definizioni comuni di reddito agricolo a livello europeo e di omogeneità del sistema di raccolta dei dati, nonché dalla rigidità del sistema finanziario comunitario, che mal si adatta alla flessibilità richiesta dall'impossibilità di prevedere il montante annuale delle compensazioni (D’Auria et al., 2011).

Tuttavia, anche nel caso in cui lo schema di intervento si orienti verso forme indirette di sostegno pubblico alla gestione del rischio ed alla stabilizzazione del reddito, una valutazione di massima del potenziale impegno di uno SSR opportunamente definito potrebbe fornire un upper bound indicativo della dotazione pubblica massima necessaria a garantire una accettabile assicurazione sul reddito delle aziende agricole attraverso il supporto a schemi assicurativi e mutualistici privati.

La banca dati della rete d’informazione contabile agricola (RICA) consente una stima del costo che si sarebbe dovuto sostenere qualora si fosse implementato uno SSR nel triennio 2007-2009. Il calcolo effettuato ipotizza interventi a livello aziendale in caso di variazioni negative del reddito superiori al 30% rispetto alla media dei tre anni precedenti, che diano luogo a compensazioni non superiori al 70% della perdita subita nell’anno. Si è inoltre tenuto conto dell’approccio attualmente adottato dalla Commissione Europea, che riconduce l’intervento alla mobilitazione del risparmio degli agricoltori, prevedendo un contributo pubblico all’operatività di fondi mutualistici privati che non superi il 65% della compensazione.

Naturalmente, la misura della variazione del reddito e, quindi, il costo dell’intervento dipendono in misura molto rilevante dall’indicatore prescelto per misurare l’andamento del reddito e dall’impatto che variabili politiche (altri pagamenti), di mercato (prezzi di input e output) e contabili (ammortamenti) possono avere sull’indicatore. Ad es. il Reddito netto (RN), prescelto per questo lavoro in quanto rappresenta una sintesi della gestione economica aziendale e familiare, presenta una variabilità maggiore del valore aggiunto o del FNVA per tutte le aziende ad eccezione di quelle di dimensione molto piccola. All’andamento dell’RN si è scelto di affiancare l’osservazione della Produzione lorda vendibile (PLV), che rappresenta il valore dei ricavi delle vendite, degli autoconsumi, dei salari in natura, di parte dei trasferimenti pubblici e delle variazioni delle scorte. Pur nell’eterogeneità degli elementi che la compongono, essa rappresenta la componente del conto economico che dipende in misura maggiore da rischi riferibili alle rese e gestibili con strumenti di natura privata (derivati) o con strumenti tradizionalmente oggetto di sostegno nel nostro paese (assicurazioni). Pur con queste ed altre limitazioni richiamate nei paragrafi seguenti, l’esercizio consente di valutare l’impegno potenziale dal punto di vista della finanza pubblica di una copertura generalizzata delle crisi di reddito aziendali ed offre una preliminare valutazione dell’impegno che necessario a livello di singola azienda-tipo.

La base dati e la metodologia di analisi

Le informazioni utilizzate per l’analisi qui proposta sono desunte dalla banca dati della rete d’informazione contabile agricola (RICA)3. Il Piano di selezione del campione RICA è coerente con le indicazioni metodologiche definite dalla Commissione Europea e, pertanto, garantisce la comparabilità dei risultati a livello europeo. In Italia, la selezione del campione RICA avviene attraverso un campionamento casuale senza ripetizione stratificato che permette di rappresentare le diverse tipologie produttive (OTE – Orientamento tecnico economico) e dimensionali (UDE) presenti sul territorio nazionale.

L’analisi ha riguardato le sole aziende del campione costante RICA (ovvero un panel di circa 7.500 aziende presenti in tutti gli anni del periodo preso in esame), scelta necessaria al fine di effettuare un confronto intertemporale dei dati a livello di singola azienda, escludendo variazioni legate a cambiamenti della composizione del campione utilizzato. In particolare si è verificato sul campione costante quando i risultati economici ottenuti dalle aziende agricole per ogni singolo anno del triennio 2007-09 sono risultati inferiori al 30% della media mobile del triennio precedente.

Le aziende che appartengono ad una certa tipologia, identificata dai parametri OTE e classi di UDE, possono essere considerate omogenee non solo per il fatto di avere lo stesso indirizzo produttivo e una dimensione economica definita nell’ambito di uno stesso intervallo, ma anche per la dotazione strutturale e le caratteristiche funzionali (Cafiero et al., 2005). Ciò consente di estendere i risultati ottenuti dall’analisi del campione RICA all’intero universo delle aziende agricole italiane, come definito dall’ISTAT con l’indagine sulla struttura e produzione delle aziende agricole (SPA)4 nel corso del 2007 (ultimo anno disponibile, in attesa che i dati censuari 2010 abbiano il dettaglio richiesto). L’utilizzo della sola componente costante del campione RICA ha precluso la possibilità di utilizzare i pesi previsti dal disegno campionario dell’indagine RICA per il calcolo delle stime riferite all’intero universo. Si sono quindi applicati in maniera proporzionale i risultati dell’analisi del sub-campione costante delle aziende RICA ai corrispondenti gruppi delle aziende SPA, ripartite per circoscrizione e suddivise per OTE e classi di UDE. Sui diversi gruppi delle aziende SPA così individuati si è stimato il valore delle perdite registrate nel triennio in considerazione.

I risultati

I risultati riportano il valore delle perdite delle aziende che hanno registrato un deterioramento del valore di RN e PLV maggiore del 30% rispetto alla media del triennio precedente e delle compensazioni pubbliche massime ammissibili per le diverse tipologie aziendali, classificate per OTE e UDE. Nella tabella 1 sono riportati il numero totale delle aziende SPA e il numero delle aziende agricole che hanno fatto registrare una diminuzione del reddito maggiore del 30% suddivise per circoscrizione e per i due indicatori presi in esame.

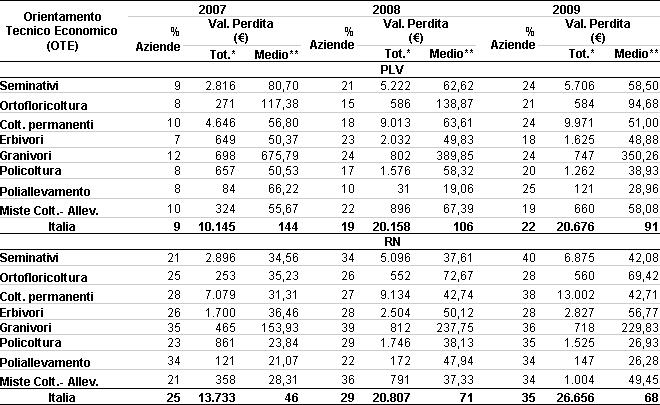

Tabella 1 - Aziende con perdita di RN e PLV > del 30%

I risultati evidenziano come, nel corso del 2007, ben il 25% delle aziende agricole italiane abbia subito una riduzione maggiore del 30% del RN rispetto alla media del triennio precedente, incidenza aumentata sia nel 2008 (29%) che nel 2009 (36%). Le percentuali elevate dipendono in parte dal tipo di indicatore prescelto; infatti, a livello di PLV, nel 2007 solo il 9% delle aziende è stato interessato da riduzioni maggiori del 30% rispetto al triennio precedente, mentre nei 2 anni successivi tale percentuale è cresciuta raggiungendo il 19% nel 2008 e, il 22% nel 2009.

Altro elemento di cautela nella valutazione dei risultati riguarda la possibile sovrastima dei valori 2008 e 2009 degli indicatori a causa del cambiamento nella metodologia contabile RICA intervenuto nel 2008 e per la sovrastima della numerosità delle aziende implicita nell’utilizzo della SPA 2007 e illustrata di seguito. Va infine considerato che la crisi economico-finanziaria globale ha inciso in misura molto rilevante sul settore agricolo nazionale nel triennio sotto osservazione, con riduzioni dei prezzi dei prodotti agricoli e contemporanei aumenti dei prezzi di alcuni fattori produttivi che hanno interessato diversi comparti produttivi.

Analizzando le singole circoscrizioni l’andamento delle variazioni di RN e PLV è abbastanza simile, seppure con qualche differenza nel corso del 2008. In termini di numero di aziende per entrambi gli indicatori l’area geografica che mostra le peggiori performance per il triennio considerato è sempre il Sud.

Le tabelle 2 e 3 riportano l’incidenza percentuale delle aziende che presentano una riduzione di RN e PLV, maggiore del 30% rispetto alla media del triennio precedente, ripartite per tipologia aziendale (OTE e UDE) con il relativo valore monetario (totale e medio) delle perdite.

Tabella 2 - Distribuzione per OTE delle aziende con perdite di RN e PLV > del 30%

La tabella 2 mostra come l’ammontare medio della perdita per azienda, in termini di RN, varia tra i 46 mila euro nel 2007 e i 68 mila euro nel 2009, mentre l’andamento della PLV segnala perdite medie che si riducono dai 144 mila euro del 2007 ai 91 mila euro del 2009. La riduzione registrata sembrerebbe riconducibile al consistente aumento del numero di aziende coinvolte. Le perdite totali sono molto elevate e, in termini di RN, variano tra i 13,7 miliardi di euro del 2007 e i 26,7 miliardi nel 2009. Le perdite in termini di PLV passano dai circa 10,2 miliardi di euro del 2007 ai 20,7 miliardi nel 2009. Valgono naturalmente le cautele precedentemente espresse sui valori 2008 e 2009.

Le perdite, sia a livello di RN che di PLV, sono da ricondursi in particolare alle coltivazioni permanenti, per il valore totale, mentre sono le aziende granivore (allevamento suinicolo e avicolo) a registrare perdite medie più elevate. Tuttavia la tendenza al peggioramento dei risultati economici nel corso del triennio preso in esame interessa tutti gli ordinamenti produttivi aggregati e conferma le difficoltà del periodo nell’andamento dei redditi agricoli.

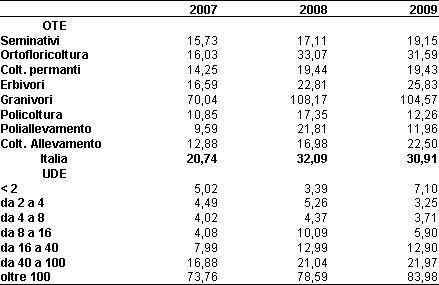

Tabella 3 - Distribuzione per UDE delle aziende con perdite di RN e PLV > del 30%

La distribuzione delle aziende per classi di UDE (Tabella 3), evidenzia come nelle classi dimensionali più piccole si registrino quote più elevate di aziende in crisi. Per contro, l’ammontare maggiore delle perdite si concretizza nelle classi economiche più grandi. Bisogna, tuttavia, tener presente che, in base ai primi risultati censuari 2010, soprattutto nel caso delle aziende di piccola dimensione, può essere significativa la sovrastima del numero delle aziende e del valore delle perdite dovuta all’utilizzo dell’universo Istat 20075. Pur con tale cautela, la tabella 3 conferma la tendenza globale ad un peggioramento delle performance reddituale, ma con andamenti in controtendenza per le classi dimensionali medie e medio-piccole.

La tabella 4 infine riassume, per i periodi considerati e per ripartizione produttiva e dimensionale l’impegno pubblico massimo per azienda nel rispetto dei vincoli posti dal WTO (interventi non al di sopra del 70% della perdita) e dall’attuale formulazione del nuovo regolamento sullo sviluppo rurale (contributi non al di sopra del 65% dell’intervento massimo).

Tabella 4 - Contributo pubblico medio per la stabilizzazione del reddito aziendale per le aziende con perdite di RN > del 30% (.000 €)

I valori riportati in tabella 4 offrono quindi una prima base di valutazione per stimare il contributo pubblico per la stabilizzazione del reddito delle aziende che potrebbero aderire a fondi mutualistici a tal fine previsti dal nuovo regolamento sullo sviluppo rurale. A partire da valutazioni a priori sulla numerosità, OTE di appartenenza e dimensione economica della platea di aziende aderenti alla misura, i valori medi permettono infatti una prima stima della dotazione necessaria per supportare i relativi interventi

Conclusioni

Il rafforzamento degli interventi sulla gestione del rischio e delle crisi nella nuova PAC pone, tra l’altro, il problema di delineare costi dei diversi strumenti e forme della loro integrazione. Pur tenendo conto degli elementi di sovrastima nei dati presentati, sono evidenti le difficoltà di applicazione generalizzata dello schema di SSR in gestazione. Va tuttavia considerato che non tutte le aziende agricole italiane sono predisposte a costituire o aderire a fondi mutualistici ai quali dovrebbero conferire parte del loro risparmio (nonché informazioni certificate sui loro redditi). In questo senso, i valori medi del contributo pubblico per azienda costituiscono il reale riferimento per le autorità pubbliche impegnate a valutare il costo potenziale delle nuove misure in gestazione. Una opzione a favore dell’attivazione di fondi mutualistici per la stabilizzazione dei redditi agricoli delineerebbe di fatto un processo molto graduale, la cui sostenibilità finanziaria dipenderebbe dalla progressione delle adesioni, ma anche dalla capacità dei fondi di riassicurare parte dei rischi specifici a condizioni più convenienti di quelle attualmente esistenti sul mercato assicurativo. La riduzione della rendita associata all’attuale livello dei sussidi assicurativi libererebbe risorse che contribuirebbero alla sostenibilità del sistema integrato di gestione del rischi, mentre, in prospettiva, anche il successo dei fondi mutualistici privati potrebbe contribuire alla sostenibilità finanziaria del sistema, attraverso sia la riduzione della quota pubblica di contribuzione (65%), sia la redistribuzione di risorse dall’attuale pagamento unico verso strumenti di stabilizzazione del reddito finalizzati ad obiettivi in parte sovrapposti.

Riferimenti bibliografici

-

Abitabile, C., Scardera, A. (a cura) (2008), La rete contabile agricola nazionale RICA da rete di assistenza tecnica a fonte statistica, Collana INEA I metodi RICA, Roma

-

Bielza Diaz-Caneja, M., Conte C. G., Dittmann, C., Gallego Pinilla, F. J., Stroblmair J., (2008), “Agricultural Insurances Schemes”, JRC Technical and Scientific Reports, European Commission, Luxemburg

-

Cafiero C., Cembalo L., Cioffi A. (2005). “L’identificazione e caratterizzazione dei sistemi aziendali rappresentativi e la valutazione dei loro risultati economici”, in Marenco G. (a cura di), Lo sviluppo dei sistemi agricoli locali. Strumenti per l’analisi delle politiche, Edizioni Scientifiche Italiane, Napoli, pp. 87-161

-

Capitanio, F. (2010) Rischio e gestione delle crisi in agricoltura: politiche di intervento pubblico, strumenti e scenari futuri, documento dell’Osservatorio politiche strutturali, Ismea-MiPAAF

-

Commissione Europea (2011), Legal proposals for the CAP after 2013, in [link]

-

Commissione Europea (2009), Income variability and potential cost of income insurance for EU, Note to the file, DG Agricoltura, AGRI L.1/L.3/ D(2009), Brussels, 04.05.2009

-

D'Auria, R., Capitanio F., Adinolfi F., Di Domenico M., Guido M. (2011), “La gestione del rischio in agricoltura nella futura politica di sviluppo rurale dell'UE”, in Agriregioni Europa, Anno 7, n.27, dic. 2011 [link]

-

INEA (2011), Prospettive della gestione del rischio in agricoltura. Riflessioni per un sistema integrato per la PAC post 2013, Quaderno a cura di A. Pontrandolfi e S. Nizza, Roma

-

MiPAAF-ISMEA (2011), Politiche di stabilizzazione dei redditi per le imprese agricole e fondi mutualistici: obiettivi, strumenti ed intervento pubblico, documento dell’Osservatorio politiche strutturali, Direzione generale della competitività per lo sviluppo rurale, I Ver., luglio 2011

-

OCSE (2011), Managing risk in agriculture. Policy assessment and design, OECD Publishing, Parigi

-

Severini, S. (2011), “Le politiche per la gestione del rischio nelle proposte di riforma della PAC”, in Agriregioni Europa, Anno 7, n.27, dic. 2011 [link]

- 1. Il trattato di Lisbona (art. 39) indica che la PAC dovrebbe tendere ad assicurare un equo livello di vita per la comunità agricola, in particolare sostenendo i redditi individuali delle persone occupate nel settore.

- 2. Nelle formulazioni attuali tuttavia sopravvivono le disposizioni attualmente vigenti nelle OCM vino e ortofrutta.

- 3. Seppur istituita per rispondere a finalità di assistenza tecnica (Abitabile, Scardera, 2008), la RICA consente di perseguire diversi obiettivi analitici, dal monitoraggio dell’evoluzione del reddito agricolo, allo sviluppo, aggiornamento e valutazione delle politiche agricole comunitarie e/o regionali, grazie all’ampiezza delle informazioni rilevate (circa 2.000 informazioni elementari di natura strutturale, contabile ed extracontabile) per singola azienda e anno contabile.

- 4. Il campo di osservazione della SPA comprende: a) le aziende con almeno un ettaro di SAU; b) le aziende che, non avendo un ettaro di SAU, hanno prodotto e venduto per un valore di almeno 2.500 euro; c) le aziende esclusivamente forestali.

- 5. Il censimento 2010 segnala profondi mutamenti nella struttura dimensionale delle aziende agricole italiane, con una forte riduzione delle numero aziende di piccola dimensione. La SPA 2007 non incorpora il declino delle aziende di piccola dimensione negli anni 2008 e 2009 e quindi sovrastima il numero di tali aziende ed il valore delle relative perdite.