| Istituto Nazionale di Economia Agraria |

Introduzione

A dieci anni di distanza dalla pubblicazione di un apposito Libro verde, la recente Comunicazione 681(2011) della Commissione europea ribadisce l’importanza della responsabilità sociale (RS) in un’ottica di competitività sui mercati internazionali. In particolare, una posizione forte e propositiva si evince già dalle prime righe, secondo cui “un approccio strategico nei confronti del tema della responsabilità sociale delle imprese […] può portare benefici in termini di gestione del rischio, riduzione dei costi, accesso al capitale, relazioni con i clienti, gestione delle risorse umane e capacità di innovazione”. Da parte sua, il documento propone anche una nuova definizione di RS (“responsabilità delle imprese per il loro impatto sulla società”), rinnovando l’impegno comunitario in materia.

L’idea che le scelte aziendali abbiano ripercussioni sulla società, tuttavia, non è esattamente nuova: già nel 1927, Wallace Donham (allora decano della Harvard Business School) sosteneva che “il vero problema delle aziende è quello di creare e far sviluppare una classe imprenditoriale socialmente responsabile”. In ogni modo, è interessante notare come solo nell’ultimo trentennio la responsabilità sociale abbia giocato un ruolo sempre più decisivo tra i capitani d’industria. In tal senso, il processo di globalizzazione (che per natura mette in relazione le imprese multinazionali con le comunità locali) ha incentivato ulteriormente la discussione, permettendo al mondo della ricerca di trattare alcune questioni. Tra queste, la difficoltà di identificare, misurare e comunicare la RS ha creato da subito un certo scetticismo attorno all’argomento, contribuendo, tuttavia, ad aumentarne la visibilità servendosi di numerose iniziative a carattere internazionale.

Una breve panoramica

A tal proposito, l’ultimo Forum CSR organizzato dall’Associazione Bancaria Italiana (ABI) ha portato alla luce nuovi spunti per il dibattito su un argomento così controverso. Lungi dal ripercorrere l’intera storia della RS e delle sue definizioni - per quello c’è già Carroll (1999) – l’evento ha esaltato l’importanza di quei programmi volti a definirne i concetti, le aree di intervento nonché il ruolo dei vari portatori di interesse. In questo senso, le linee guida OCSE, il Global Compact , le linee guida ISO 26000 e il Global Reporting Initiative (GRI) sono il risultato di confronti durati oltre sessant’anni e sembrano essere gli strumenti più riconosciuti e adottati a livello internazionale non solo per delineare la complessa natura della RS, ma anche per rendicontarla agli agenti di mercato.

In particolare, il comportamento di un’organizzazione in relazione alla società è divenuta un elemento critico per misurare le prestazioni complessive dell’azienda stessa, nonché la sua capacità di continuare a operare efficacemente sul mercato globale. Questo è, da un lato, la conferma che il business moderno sia sempre più soggetto a un maggior controllo da parte degli stakeholder; dall’altro, un riflesso del crescente riconoscimento della necessità di garantire la salute degli ecosistemi, l’equità sociale e una buona governance aziendale. Trasparenza e responsabilità, d’altro canto, incrementano la fiducia dei mercati nelle organizzazioni, aumentano la comprensione dei rischi e delle opportunità, favoriscono il rispetto delle norme e mitigano l’effetto di scandali ambientali (sociali) generati intorno all’azienda. Con questi presupposti, ogni programma nasce con l’obiettivo più o meno dichiarato di venire incontro a tali esigenze attraverso la formulazione di princìpi volontari in materia di RS, a loro volta presentati secondo le diverse declinazioni di sostenibilità:

- Linee guida OCSE: rapporti di lavoro, diritti umani, ambiente, corretta divulgazione delle informazioni, lotta alla corruzione, interessi dei consumatori, scienza e tecnologia, concorrenza e fiscalità;

- Global Compact: diritti umani, lavoro, ambiente e lotta alla corruzione;

- Linee guida ISO 26000: governance dell’organizzazione, tutela dei diritti umani, sviluppo delle risorse umane, ambiente, correttezza sui mercati, tutela del consumatore e coinvolgimento delle comunità locali;

- Global Reporting Initiative (GRI): sostenibilità economica, sostenibilità ambientale, prestazioni sociali e governance.

In tal senso, la ripetizione di alcuni elementi che si rifanno al concetto di triple bottom line (sostenibilità economica, sociale e ambientale) non è affatto casuale e, anzi, vuole sottolineare la loro imprescindibilità all’interno della RS. Per questo motivo, le iniziative godono tutte di un forte approccio multi-stakeholder -l’unico in grado di garantire una visione organica ed onnicomprensiva dell’argomento- e giocano un ruolo chiave nel fornire alle organizzazioni gli strumenti necessari per implementare, formalizzare e rendere noti i loro comportamenti sostenibili.

Verso una reportistica integrata

Tenendo in mente quanto riportato, sembrerebbe dunque che l’identificazione e la comunicazione della RS abbiano finalmente trovato diverse connotazioni, mentre il problema della misurazione si trovi ancora in una fase di studio. In particolare, il “Sustainability Reporting Framework” del GRI consente alle organizzazioni pubbliche e private di tutto il mondo di misurare e condividere il loro impegno nelle diverse sfere della sostenibilità, sebbene le ultime novità in questo senso indichino la volontà di orientarsi verso un unico punto di riferimento, che raccolga al contempo informazioni di carattere finanziario e in materia di sostenibilità. Del resto, è interessante notare una incessante convergenza dei meccanismi di rendicontazione non solo tra le imprese, ma anche all’interno delle imprese stesse. Secondo gli esperti, ciò è vero soprattutto per le multinazionali che, operando in Paesi e contesti sempre differenti, si trovano di fronte alla difficoltà di armonizzare dapprima i processi interni e, quindi, comunicare in maniera comparabile le prestazioni di RS con quelle dei loro competitor.

Citando Eccles e Kruzs (2012), dunque, “abbiamo bisogno di un sistema reticolare, comprensivo e dinamico che, in tempo reale, attraverso la rendicontazione integrata, fornisca una singola versione della verità a tutte le parti interessate, sia all’interno che all’esterno dell’azienda”. In altre parole, se è necessario che la sostenibilità e l’etica diventino parte integrante del business d’impresa, è altrettanto opportuno che il report sia unico e che contenga informazioni egualmente importanti tra loro.

A questo proposito, nell’agosto 2010 è nato l’International Integrated Reporting Committee (IIRC) con il ruolo di definire nuovi criteri di rendicontazione e renderli obbligatori in tutto il mondo entro il 2020; il Comitato è formato da una realtà trasversale, composta da esperti internazionali afferenti al mondo imprenditoriale, accademico e politico, i cui obiettivi principali sono:

- raggiungere un consenso tra i governi, le imprese, gli investitori, la società civile e gli organi addetti alla contabilità per migliorare il modo di affrontare le sfide della reportistica integrata;

- sviluppare un quadro generale in materia, che ne stabilisca la portata e le componenti chiave;

- fornire un piano di sviluppo sulle aree prioritarie che presentano maggiori criticità.

Qualora gli sforzi dell’IIRC andassero a buon fine, la RS troverebbe finalmente validi strumenti per supportare la propria identificazione, misurazione e comunicazione, guadagnando così la consistenza che sempre ha avuto, ma che raramente le è stata riconosciuta nell’ambito della gestione d’impresa.

Bilanci di sostenibilità, report integrati e rendicontazione sociale: le opportunità per il sistema agroalimentare

Alla luce di queste considerazioni, è opportuno domandarsi se le iniziative sopra descritte siano valide per tutte le aziende, a prescindere dalla loro dimensione e dal settore in cui operino. In altre parole, ha senso parlare di una multinazionale che dispone di risorse finanziarie (e soprattutto umane) da dedicare interamente alle attività di comunicazione sociale, come anche allo sviluppo di apposite strategie di RS e alla compilazione di complessi report di sostenibilità. Non a caso, Hartmann (2011) e Commissione europea (2011) ricordano come l’attenzione prestata a questo tema sia prettamente appannaggio delle imprese più grandi, le quali, da parte loro, hanno già cominciato a impegnarsi sulla RS di filiera.

Dal canto loro, le aziende del settore primario si presterebbero bene all’uso di questi strumenti per comunicare le performance socio-ambientali, nella misura in cui il loro impatto sul terreno, la biodiversità, il clima e l’economia locale è potenzialmente (ed effettivamente) significativo. Come è noto, tuttavia, il sistema agroalimentare italiano restituisce un’immagine difficilmente paragonabile alle grandi realtà a cui si è fatto riferimento finora. I dati ISTAT del Sesto Censimento Generale dell’Agricoltura parlano di aziende le cui dimensioni sono ancora piccole (mediamente 7,9 ettari) rispetto alla maedia europea e il 96% delle quali è a conduzione individuale o familiare, con tutte le conseguenze che da ciò ne discendono. In che termini, dunque, le PMI possono avvantaggiarsi delle opportunità offerte dalla RS?

Il ruolo dell’INEA

Dal 2005 l’INEA sta cercando di fornire una risposta attraverso una serie di attività volte a coniugare il tema della RS al mondo agroalimentare. Coerentemente con l’esperienza maturata nei casi studio affrontati finora (Briamonte, 2007), la questione di identificare la RS ha portato alla luce due tipi di dinamiche: in alcuni casi, così come riscontrato anche da Hartmann (2011), la scelta di adottare comportamenti sostenibili è il frutto di pressioni esterne provenienti dagli attori più forti della filiera (es. imprese agroindustriali a cui si conferisce il prodotto, supermercati, ecc.) . Altre volte, invece, il concetto di RS risulta poco conosciuto dai capi azienda, sebbene gli stessi ne condividano i valori e ne adottino i contenuti in maniera del tutto inconsapevole, elevando tale filosofia a governance aziendale indipendente dai rapporti di rete incentivati.

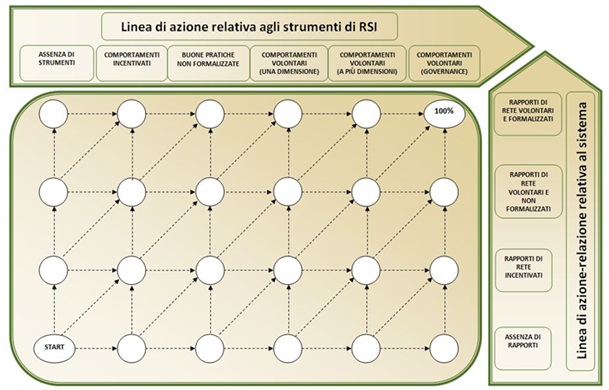

Con l’obiettivo di supportare aziende e istituzioni nella fase di avvicinamento a questa tematica, l’INEA ha ideato una griglia di autodiagnosi (Figura 1) la cui funzione è duplice: da un lato, aumentare la consapevolezza delle imprese sulle azioni di RS già implementate stabilendo un punto di partenza all’interno dello schema; dall’altro, aiutare le stesse nella costruzione di un “percorso a geometria variabile” che tenga conto delle loro specificità storiche e culturali – così come auspicato anche nella COM 681 (2011).

Figura 1 - La griglia di autodiagnosi

Fonte: www.inea.it/prog/agres/it

Date le linee direttrici relative ai comportamenti adottati in azienda (componente orizzontale) e ai sistemi di rete in cui questa si inserisce (componente verticale), la griglia vuole servire anche nella misurazione di comportamenti socialmente responsabili. A tal proposito, il punto in basso a sinistra all’interno della matrice (START) rappresenta una totale assenza di iniziative di RS accompagnate dalla mancata inclusione in una logica di filiera; al contrario, il punto in alto a destra (100%) descrive una situazione in cui la governance aziendale si arricchisce di una tensione etica che viene condivisa e formalizzata in maniera volontaria all’interno della filiera produttiva.

Per quanto concerne il discorso della comunicazione, nonché in scarsità di risorse umane e finanziarie, la cooperazione orizzontale tra piccole aziende che sposano un approccio etico e sociale può rappresentare un valido strumento per promuovere una visione sostenibile d’impresa. Da quest’anno, per esempio, l’INEA ha iniziato ad approfondire la conoscenza di un consorzio di produttori vitivinicoli che ha trovato il proprio riconoscimento sul mercato grazie all’entusiasmo dei suoi soci che amano definirsi “naturali” da Gorizia a Pantelleria. Seguendo le buone pratiche raccolte finora, mercatini, fiere locali e altre manifestazioni di filiera corta possono far emergere gli aspetti più intimi di un’azienda, quali la filosofia che la governa e i metodi di produzione da essa adottati (Briamonte, 2010).

Conclusioni

Con il passare degli anni, la RS ha assunto una connotazione sempre più pragmatica, abbandonando quel velo di utopia e inconsistenza che si è trascinata fino a vent’anni fa. Questa transizione, frutto di accesi dibattiti tra gli addetti ai lavori, ha permesso al tema di raggiungere una propria maturità (adolescenza) e convincere anche i più scettici che la sostenibilità delle imprese non è mai stato un passatempo per imprenditori filantropici.

Il problema di individuare, misurare e comunicare la RS ha impiegato vari decenni prima di iniziare a intravedere una soluzione. Il lavoro svolto dalle varie linee guida OCSE e ISO 26000, nonché dai contributi dell’UE, del GRI e del Global Compact delle Nazioni Unite ha contribuito fortemente a questo scopo, sebbene abbia servito prettamente gli interessi delle compagnie multinazionali.

Attraverso la griglia di autodiagnosi, l’INEA ha da tempo iniziato un percorso volto a “tradurre” la complessità della RS nel linguaggio delle piccole imprese del sistema agroalimentare, analizzando le tre questioni da una nuova prospettiva. Quest’ultimo, infatti, è naturalmente vocato ad affrontare considerazioni di tipo etico, ambientale e sociale; le PMI italiane, che ne costituiscono il tessuto produttivo, traggono la loro forza proprio dalle peculiarità storiche, geografiche e culturali che le contraddistinguono le une dalle altre e, per questo, hanno bisogno di soluzioni diverse, che tengano conto (e valorizzino) codesti elementi. Le varie iniziative di alto profilo internzionale, dunque, rimangono difficilmente applicabili nell’ambito della piccola impresa agricola, la quale, però, può contare sul supporto di realtà più vicine al territorio (es. enti locali, organizzazioni di settore, camere di commercio, associazioni, ecc.) a cui sono indirizzate le linee guida INEA sulla RS.

Riferimenti bibliografici

-

Briamonte L. (2007), “Le esperienze italiane sulla responsabilità sociale nel settore agricolo e agroalimentare”, Casi studio, INEA 2007

-

Briamonte L. (2010), “La Responsabilità Sociale nel sistema agroalimentare: quali prospettive?”. Agriregionieuropa, 6 (20)[link]

-

Carroll A. (1999), “Corporate Social Responsibility - Evolution of a definitional construct”. Business and Society, 38 (3), 268 – 295

-

Commissione Europea (2001), - COM(2001) 366 final – Libro verde “Promuovere un quadro europeo per la responsabilità sociale delle imprese”

-

Commissione Europea (2011), - COM(2011) 681 final - “Strategia rinnovata dell'UE per il periodo 2011-14 in materia di responsabilità sociale delle imprese”

-

Eccles R. e Krzus M. (2012), “Report Integrato – Rendicontazione integrata per una strategia sostenibile”, Edizioni Philantropy

-

Hartmann M. (2011), “Corporate social responsibility in the food sector”. European Review of Agricultural Economics, 38 (3), 297–324

-

INEA (2007), “Promuovere la responsabilità sociale delle imprese agricole e agroalimentari”, Linee guida, INEA 2007