Premessa

Il frumento duro rappresenta una delle colture più rappresentative dell’agricoltura italiana, nonché la base di una delle filiere più importanti dell’agroalimentare italiano, quella delle paste alimentari.

Nel 2010 sono stati coltivati circa 1,28 milioni di ettari di frumento duro, concentrati principalmente in Puglia, Sicilia, Basilicata, Marche e Toscana (oltre 920.000 ettari, pari a circa il 72% del totale). Considerato che la SAU a seminativo di queste cinque regioni è pari a circa 2,5 milioni di ettari, ne consegue che il frumento duro occupa, in queste aree, oltre il 37% delle superfici seminative complessive (ISTAT, 2011). Per quello che riguarda le strutture aziendali, le ultime indagini disponibili indicano che le aziende produttrici sono oltre 257.000, il 62% delle quali ricade nelle regioni prima citate, mentre per quello che riguarda le zone altimetriche, è interessante notare che il 60% delle aziende e delle superfici si trovano in collina, il 24% delle superfici ed il 22% delle aziende in pianura ed il restante 13% delle superfici e 17% delle aziende in montagna (ISTAT, 2007).

I dati relativi alle strutture aziendali indicano inoltre che il settore è caratterizzato dalla presenza di un grande numero di aziende che, o perché di piccole dimensioni o perché non specializzate, dedicano alla coltura superfici modeste, inferiori a 5 ettari. Occorre specificare, tuttavia, che circa l’80% degli investimenti si trovano in aziende con investimenti superiori, normalmente compresi tra 10 e 50 ettari (ISTAT, 2007).

Dai dati elencati in precedenza emerge quindi che il frumento duro resta, nonostante una minore diffusione rispetto al passato, una coltura di fondamentale importanza per l’agricoltura dell’Italia centrale e meridionale, soprattutto per le aziende ad indirizzo seminativo, spesso situate in zone di collina, generalmente non irrigue e caratterizzate da livelli di redditività medio-bassi e scarse possibilità di diversificazione produttiva.

In questa sede non ci addentriamo nella descrizione degli altri elementi che caratterizzano il settore in termini di offerta e andamento del mercato. Occorre sottolineare tuttavia che questi aspetti, da integrare con valutazioni di tipo microeconomico come quella che sarà illustrata in seguito, sono indispensabili per una qualsiasi riflessione sui possibili effetti della riforma della PAC sulla filiera.

Obiettivi dell’analisi e caratteristiche delle aziende esaminate

L’analisi svolta dal gruppo di lavoro Ismea – Rete rurale nazionale ha l’obiettivo di quantificare gli effetti economici derivanti dalla riforma della PAC sulle aziende del settore del frumento duro. Per fare questo sono stati ricostruiti i bilanci di dieci aziende, riconducibili ad alcune delle tipologie più tipiche del settore, e sono state applicate due diverse opzioni di riforma della PAC.

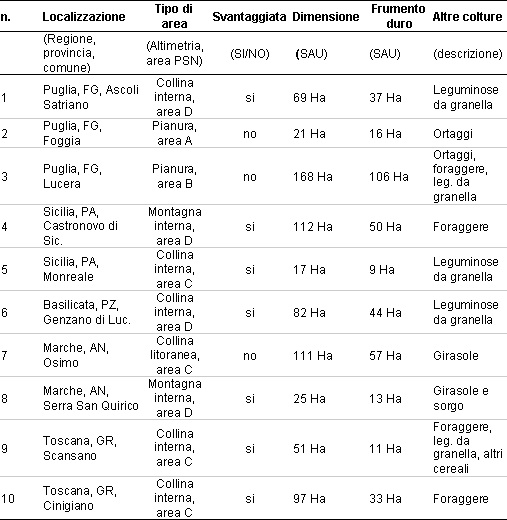

Le caratteristiche principali delle dieci aziende sono riportate nella tabella 1. Esse si trovano nelle province più importanti dal punto di vista delle superfici investite per ciascuna delle cinque regioni individuate. La zona altimetrica di collina è, con sei aziende di cui cinque situate nelle aree di collina interna e una nella collina litoranea, quella maggiormente rappresentata. Le altre quattro aziende sono localizzate, rispettivamente, nelle zone di pianura della Puglia settentrionale e nella montagna interna della Sicilia e del centro Italia (Marche).

Tabella 1 - Descrizione dei casi aziendali selezionati

Nella tabella 1 è anche indicato se l’azienda ricade o meno in zona svantaggiata. L’identificazione delle zone svantaggiate adottata è quella attualmente in vigore, l’unica disponibile anche se in via di revisione. In base alla classificazione corrente, sette delle dieci aziende analizzate si trovano in zone svantaggiate.

La SAU delle aziende è compresa tra 17 e 168 ettari, mentre per quello che riguarda le superfici investite a frumento duro, si passa da un minimo di 9 ad un massimo di 106 ettari, con una certa convergenza sulle classi dimensionali 10-20 ettari (3 aziende) e 20-50 ettari (5 aziende). Le altre colture praticate sono indicate nell’ultima colonna della tabella 1. A questo proposito vale la pena di sottolineare che l’analisi si è concentrata, in linea con l’approccio “settoriale” scelto per la realizzazione del modello di simulazione, sulle aziende ad orientamento seminativo, specializzate nella produzione di frumento duro. Ne consegue che le altre colture praticate sono rappresentate essenzialmente da seminativi, mentre le colture permanenti e i pascoli non compaiono o occupano una superficie aziendale molto ridotta. Gli altri seminativi coltivati sono rappresentati essenzialmente dalle leguminose da granella (favino, cece, ecc.), dalle foraggere, dal girasole e, nel caso delle due aziende della pianura irrigua, dagli ortaggi, per rotazioni normalmente biennali e, nel caso delle aziende più intensive, triennali o al massimo quadriennali.

Altri parametri importanti, non riportati nella tabella 1 ma comunque raccolti e utilizzabili per la simulazione delle varie opzioni di riforma, sono rappresentati dalla localizzazione o meno in area Natura 2000 o in zona vulnerabile ai nitrati, dall’età e momento di insediamento del conduttore e dalle caratteristiche gestionali, produttive e strutturali di ciascuna azienda. Ai fini della simulazione che sarà descritta in seguito, è opportuno specificare che l’azienda n. 10 è biologica (anche se non percepisce alcun premio dallo sviluppo rurale), l’azienda n. 4 ha aderito a una misura agroambientale del PSR e le aziende n. 2 e 3 danno parte della superficie in affitto per la produzione di ortaggi (affitti stagionali). Per l’azienda n. 3, vale la pena di sottolineare l’appartenenza ad una organizzazione di produttori e la presenza di contratti per la produzione di grano duro di qualità, a prezzo concordato.

Conto economico e importanza della PAC prima della riforma

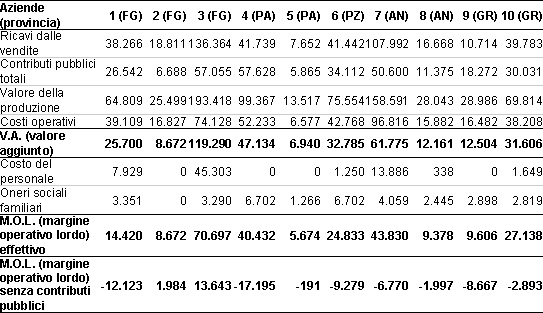

Nelle tabelle 2 e 3 sono riportati i dati di bilancio aziendali relativi all’anno 2010, per l’intera azienda e per ettaro di SAU. Per l’illustrazione dei dati di bilancio è stato adottato un modello di conto economico scalare semplificato, che in questo caso si ferma a livello di margine operativo lordo (M.O.L.), ma che comunque può essere integrato con i valori relativi a ammortamenti e imposte, per arrivare alla identificazione del risultato netto aziendale.

Tabella 2 - Conto economico scalare, anno 2010 (€)

I dati evidenziano una certa variabilità, dipendente dalle diverse specificità aziendali come ad esempio la minore o maggiore vocazionalità/fertilità dei suoli, la redditività delle altre colture praticate, i diversi modelli gestionali, la quantità/qualità delle produzioni o i prezzi di vendita.

Per tutti i casi aziendali considerati, tuttavia, emerge una forte dipendenza dai contributi comunitari: per l’anno 2010 l’incidenza del sostegno pubblico sul M.O.L. varia infatti da un minimo dell’80% nelle zone ad agricoltura intensiva specializzata ad un massimo di oltre il 140% nelle aree più interne. Ne consegue che un ipotetico M.O.L. aziendale in assenza di contributi pubblici, riportato nell’ultima riga delle tabelle 2 e 3, sarebbe positivo solo per le aziende situate nella pianura irrigua, ancorché per valori piuttosto limitati e sicuramente non in grado di garantire una adeguata remunerazione di tutti i fattori produttivi.

Tabella 3 - Conto economico scalare, anno 2010 (€/Ha)

Questa situazione, qui riportata in relazione all’anno 2010, rimane sostanzialmente invariata anche per le altre annualità oggetto di analisi, ovvero il 2009 e il 2011. Per il 2011, occorre osservare che la positiva dinamica dei prezzi e in alcuni casi delle produzioni, ha fatto sì che il livello di dipendenza dai contributi PAC si riducesse in modo significativo. Resta tuttavia evidente che per le aziende del settore i contributi PAC sono indispensabili per garantire una redditività minima, soprattutto in presenza delle forti fluttuazioni di mercato che hanno caratterizzato gli ultimi anni.

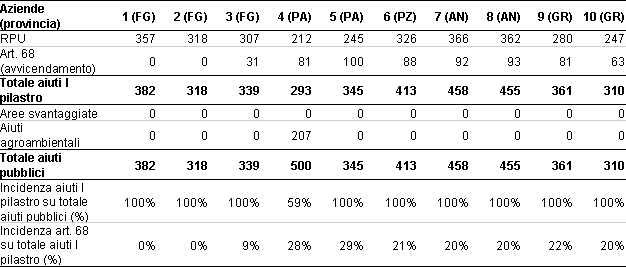

Nella tabella 4 sono riportati i valori unitari (espressi in euro per ettaro) delle diverse tipologie di contributi percepiti dalle aziende. Il pagamento unico disaccoppiato rappresenta sicuramente la tipologia di premio più importante, con valori per ettaro che variano orientativamente tra 210 e 360 euro per ettaro. Anche il pagamento articolo 68 riveste un ruolo significativo: quasi tutte le aziende oggetto di studio, infatti percepiscono il premio per l’avvicendamento biennale (8 casi su dieci), per importi unitari che vanno dal massimo previsto di 100 euro a meno di 30 euro per ettaro, a seconda delle superfici aziendali assoggettate e dell’effetto della modulazione obbligatoria. In due casi su dieci oltre al premio per l’avvicendamento viene percepito il contributo per le assicurazioni, sempre erogato ai sensi dell’articolo 68.

Il contributo delle misure dello sviluppo rurale appare invece molto ridotto, e sicuramente inferiore a quello osservato per altri settori, come ad esempio il settore ovino. Delle dieci aziende considerate, solo una riceve un contributo per una misura agroambientale, che comunque implica l’esecuzione di determinate operazioni/impegni di tipo ambientale che comportano costi aggiuntivi e perdite di reddito per l’agricoltore, mentre non compare alcun premio per le aziende situate in zone svantaggiate (questo a causa dei criteri di ammissibilità stabiliti dai PSR, che generalmente prevedono l’erogazione del premio solo per le aziende zootecniche e, in qualche caso, per le colture arboree).

Tabella 4 - Aiuti pubblici comunitari, anno 2010 (€/Ha)

Simulazioni sugli impatti della riforma della PAC

La simulazione degli effetti della riforma della PAC si basa sulle proposte di regolamento presentate dalla Commissione Europea il 12 ottobre 2011. Come noto, la proposta di regolamento per i pagamenti diretti contiene una indicazione delle risorse finanziarie, alcune misure obbligatorie ed altre opzionali. Per effettuare le simulazione sugli effetti della riforma è stato quindi necessario identificare alcune ipotesi applicative, di seguito elencate:

- applicazione del pagamento di base su scala nazionale (importi uguali su tutto il territorio);

- mancata applicazione della gradualità;

- mantenimento dello status quo per i premi dello sviluppo rurale (agroambiente, zone svantaggiate, ecc.);

- due opzioni in merito ai pagamenti addizionali facoltativi: "ipotesi A" in assenza dei supplementi facoltativi e “ipotesi Z" con l'attivazione dei regimi facoltativi (sostegno specifico e aree svantaggiate);

- mantenimento dello status quo per gli aiuti accoppiati (sostegno specifico).

I casi aziendali utilizzati sono quelli prima descritti ed i dati di bilancio si riferiscono al 2010. I ricavi e i costi delle singole colture, nonché i costi comuni o generali sostenuti dall’azienda, rimangono quindi invariati. Di conseguenza, la simulazione si basa, fondamentalmente, sulla stima degli impatti economici derivanti dalla variazione dei contributi comunitari percepiti e dalla identificazione degli eventuali oneri aggiuntivi derivanti dall’introduzione della componente ecologica dei pagamenti diretti (c.d. greening). Il modello di simulazione permette infatti di stimare in modo puntale gli effetti delle variazione delle tecniche produttive, degli avvicendamenti e/o della destinazione di parte delle superfici a misure a finalità ecologica, consentendo quindi anche la stima degli impatti economici del greening.

Ipotesi Z

Nel caso dell’applicazione dell’ipotesi Z (Tabella 5), sette delle dieci aziende del modello subiscono una riduzione degli aiuti Pac, fino a un massimo del 40%. Per contro alcune aziende, e nello specifico quelle caratterizzate da modelli produttivi più estensivi, registrano un lieve aumento dei contributi.

L’effetto dell’applicazione di questa ipotesi di riforma sul M.O.L. è articolato in modo diverso, anche a causa dell’impatto generato dal greening in termini di mancati redditi ed eventuali costi aggiuntivi sostenuti dalle aziende, calcolato tenendo conto degli effetti della misura relativa alla diversificazione delle colture – tramite la modifica dei piani di avvicendamento delle aziende che non rispettano i requisiti previsti dalla proposta di regolamento degli aiuti diretti – e della misura concernente le aree di interesse ecologico, che prevede che almeno il 7% delle superfici aziendali sia costituito da terreni lasciati a riposo, terrazze, imboschimenti, ecc..

A questo proposito, è opportuno notare i risultati di queste prime simulazioni sembrano suggerire che, almeno per il settore del frumento duro, l’onere aggiuntivo derivante dall’introduzione del greening è significativo e potrebbe arrivare fino a 60 euro per ettaro, valore superiori ai 40 euro per ettaro suggeriti da alcune analisi comunitarie (European Commission, 2011).

Per quello che riguarda le variazioni del MOL, i valori della tabella 5 indicano che l’effetto più pesante della riforma della PAC potrebbe manifestarsi in alcune delle zone maggiormente vocate e importanti dal punto di vista produttivo, ovvero la Puglia settentrionale, la Basilicata e la parte centrale delle Marche. Le sei aziende che ricadono in queste zone, infatti, subiscono delle riduzioni del MOL significative, che vanno da un minimo del 25%, per le aziende a maggior diversificazione produttiva o maggiormente orientate al mercato, a punte di quasi il 60%.

Per contro, le aziende localizzate in zone meno vocate, o per lo meno caratterizzate da produzioni unitarie più limitate, sembrerebbero essere colpite in modo meno pesante da questa opzione di riforma. Le due aziende che hanno introdotto pratiche agroambientali, che non sostengono alcun onere aggiuntivo derivante dal greening, sono oggetto addirittura di un leggero miglioramento delle performance economiche.

Ipotesi A

Nel caso dell’ipotesi di riforma A (Tabella 6), l’impatto sembra essere più negativo, anche se distribuito in modo più uniforme tra i dieci casi oggetto di analisi. Per nove delle dieci aziende considerate, infatti, si osserva una diminuzione dei contributi comunitari con percentuali comprese tra un minimo del 5% ed un massimo del 36% rispetto alla situazione pre-riforma. L’unica azienda che non subisce riduzioni, in ogni modo, non percepisce un aumento apprezzabile dei contributi comunitari che rimangono sostanzialmente analoghi a quanto ricevuto nel 2010.

L’effetto sul M.O.L. ricalca fondamentalmente quanto osservato a proposito della variazione dei premi comunitari. Anche in questo caso, la riduzione delle performance economiche riguarda praticamente tutti i casi considerati (con una sola eccezione di sostanziale stabilità), con riduzioni che variano da un minimo del 5% ad un massimo del 50% attribuibili, come per nel caso dell’ipotesi Z, non solo alla riduzione dei premi comunitari ma anche agli oneri aggiuntivi derivanti dal greening. Per questa ipotesi, l’impatto maggiore è concentrato nelle zone non irrigue dell’Italia meridionale e centro-orientale (collina interna e montagna). Per contro, le zone meno intensive e le aziende irrigue, nelle quali è presente una maggiore diversificazione produttiva e/o orientamento al mercato, sembrerebbero essere oggetto di diminuzioni meno evidenti.

Tabella 5 - Simulazione degli effetti della riforma della PAC (ipotesi Z)

Tabella 6 - Simulazione degli effetti della riforma della PAC (ipotesi A)

Conclusioni

La simulazione sugli effetti della riforma della PAC sul settore del frumento duro, ancorché basata su opzioni di riforma iniziali e non esaustive, permette di affermare che gli impatti derivanti dalla modifica delle politiche comunitarie potrebbero essere pesanti.

La situazione più critica si osserva in alcune delle aree maggiormente vocate (Puglia, Basilicata Marche), con riduzioni dei margini operativi lordi comprese tra il 20 e quasi il 60%. Per contro, le aziende situate in zone più estensive, come ad esempio la collina interna della Toscana o la montagna siciliana, sembrerebbero essere meno sensibili alle opzioni di riforma prospettate, che in qualche caso potrebbero portare a lievi guadagni in termini di MOL/aiuti percepiti.

Per quello che riguarda le due ipotesi di applicazione della nuova PAC, l’ipotesi “Z”, che prevede l’applicazione di tutte le componenti di aiuti diretto, sembra essere più conveniente per la maggior parte delle aziende esaminate, mentre l’ipotesi “A”, che si avvale solo delle componenti obbligatorie dell’aiuto, è leggermente più vantaggiosa solo per le aziende situate nella pianura irrigua. Da entrambe le opzioni esaminate, tuttavia, emerge un quadro piuttosto critico, che potrebbe portare, soprattutto in presenza di dinamiche di mercato sfavorevoli, a pesanti ricadute sulle aziende produttrici con possibili ripercussioni sull’intera filiera produttiva.

Riferimenti bibliografici

-

ISTAT, “6° censimento generale dell’agricoltura. Risultati provvisori”, luglio 2011

-

European Commission – DG AGRI “Common agricultural policy towards 2020 – Impact assessment”, ottobre 2011