Introduzione1

Gli agricoltori europei si stanno confrontando con una crescente instabilità dei loro redditi. I prezzi dei prodotti agricoli sono stati caratterizzati da una crescente volatilità negli ultimi anni anche a causa del fatto che la Politica agricola comunitaria (PAC) ha ridotto il proprio ruolo in termini di stabilizzazione dei prezzi. D’altro canto, il Pagamento unico aziendale (PUA), data la sua relativa stabilità, ha assicurato in questi ultimi anni un effetto si stabilizzazione dei redditi degli agricoltori che ne hanno beneficiato. Inoltre, si sostiene che i rischi produttivi sono destinati ad accrescersi nel futuro a causa dei cambiamenti climatici in corso che potrebbero portare una maggiore variabilità delle rese. Per queste ragioni, sta crescendo il dibattito sul ruolo di strumenti privati e pubblici finalizzati alla gestione del rischio in agricoltura (Cafiero et al., 2005; OECD, 2000). In particolare, l’art. 70 del Reg.(CE) n.73/2009 permette agli Stati membri di concedere contributi finanziari per coprire parte dei premi per assicurazioni relative alle colture e agli animali finalizzati a contrastare il rischio di reddito degli agricoltori.

In questo contesto appare utile sviluppare approcci valutativi in grado di analizzare strategie di gestione del rischio, inclusi gli schemi assicurativi (Hardaker et al., 1997). A questo fine, i modelli usati nelle analisi empiriche dovrebbero considerare esplicitamente eventuali comportamenti di avversione al rischio degli agricoltori (Moschini e Hennessy, 2001).

Questo lavoro utilizza un approccio di Programmazione Matematica Positiva (PMP) che considera in maniera esplicita l’avversione al rischio (Cortignani e Severini, 2010) al fine di valutare se e in quali condizioni esso può essere utilizzato per valutare il potenziale impatto dell’introduzione di schemi assicurativi. Il modello proposto è stato applicato su di un gruppo di aziende specializzate nella produzione di colture erbacee dell’Italia centrale introducendo un’assicurazione sui ricavi.

L’obiettivo del lavoro è quello di sviluppare un primo e preliminare tentativo di valutare la validità dell’approccio proposto, la sua applicabilità, i suoi punti di forza e di debolezza ma anche di identificare i futuri sviluppi metodologici necessari a migliorarlo. Nonostante, infatti, che l’applicazione empirica sia circoscritta a condizioni molto specifiche, i risultati dell’analisi consentono di trarre delle preliminari considerazioni rispetto all’utilità e ai limiti della metodologia proposta.

Metodologia

La PMP è stata ampiamente utilizzata per valutare il comportamento degli agricoltori al mutare delle condizioni di mercato e di politica agraria. Tuttavia generalmente in questi modelli il comportamento di avversione al rischio è stato considerato in modo implicito nella funzione quadratica di costo. Pochi autori hanno considerato tale comportamento in modo esplicito (Paris e Arfini, 2000; Heckelei, 2002).

Recentemente è stato proposto ed empiricamente testato un approccio che permette di incorporare in modo esplicito la componente relativa all’avversione al rischio (Cortignani e Severini, 2010). Esso si basa su una funzione di utilità attesa con incertezza sui margini lordi delle varie attività ed assumendo dei coefficienti assoluti di avversione al rischio costanti (McCarl e Spreen, 1997).

Questo modello ha la seguente struttura generale:

soggetto a

A’xn,t ≤ bn,t [λn,t]

E(gmn,t) è il vettore dei valori attesi dei margini lordi unitari delle colture (variabili del modello; al fine di non complicare ulteriormente la formulazione matematica, non è stato inserito un indice relativo alle colture); xn,t sono i vettori relativi alla terra allocata a ciascuna delle attività nella n-esima azienda (n = 1,…27) e nel t-esimo anno (t = 1,…3); dn,t e Qn sono i parametri delle funzione quadratiche di costo; Φn sono i coefficienti assoluti di avversione al rischio aziendali e Σ è la matrice di covarianza dei margini lordi unitari. Questa matrice è stata calcolata sulla base della variabilità dei margini lordi delle varie attività delle aziende del campione osservata nei tre anni considerati.

Il parametri dn,t, Qn, nonché i valori duali relativi alla disponibilità di terra λn,t e i coefficienti di avversione al rischio Φn sono stati da noi stimati mediante l’approccio della massima entropia. Ciò è stato fatto imponendo le condizioni di primo ordine del modello considerato e tenendo conto di informazioni esogene (elasticità dell’offerta ai margini lordi unitari) come descritto in Severini e Cortignani (2011) (cui si rimanda il lettore interessato) seguendo un approccio simile a quello proposto da Heckelei (2002).

Su questo modello sono poi state condotte simulazioni che considerano uno schema assicurativo per il grano duro. L'agricoltore paga un premio assicurativo e, se i ricavi unitari di tale coltura scendono al di sotto di un livello contrattuale, riceve un risarcimento. Nelle simulazioni tale risarcimento è stato posto pari alla differenza tra un livello di ricavi unitari di riferimento e il livello di entrate effettivamente realizzate osservate nel triennio. Il livello dei ricavi di riferimento è stato fissato pari ai ricavi unitari attesi calcolati sulla base dei livelli osservati in tutte le aziende nei tre anni.

In presenza dello schema assicurativo ipotizzato, il vettore dei margini lordi attesi e la relativa matrice di covarianza sono ricalcolati e differiscono dal caso senza l'assicurazione poiché considerano sia i risarcimenti ottenuti, sia i premi assicurativi versati. Questa prima analisi considera una situazione piuttosto diversa dalle condizioni reali. Infatti, al fine di semplificare l’articolazione dei modelli, in questo primo lavoro si ipotizza che tutti gli agricoltori che producono grano duro partecipino obbligatoriamente allo schema assicurativo. Questa ipotesi semplificatoria dovrà essere rimossa in successive analisi al fine di affrontare il tema della scelta dei singoli agricoltori se partecipare o meno allo schema assicurativo proposto così come avviene nella realtà (Severini e Cortignani, sottoposto per presentazione).

Analisi empirica

Il modello è stato sottoposto ad un primo e preliminare test empirico. Esso è stato applicato ad un campione di 27 aziende agricole della banca dati RICA (costante nel periodo 2005-2007) specializzata nel settore dei cereali, dei semi oleosi e delle colture proteiche localizzate nella provincia di Ancona.

In questo piccolo gruppo di aziende la maggior parte della superficie è coltivata a frumento duro che, in media, occupa circa il 60% della superficie coltivata. Altre colture importanti sono il girasole e il mais.

Mentre il modello calibrato si basa sul presupposto che lo schema di assicurazione non sia disponibile per le aziende prese in considerazione (Baseline), tutte le simulazioni si riferiscono al caso in cui tutte le aziende che producono frumento duro partecipino al programma. La prima simulazione riguarda appunto il caso in cui le aziende che producono frumento duro partecipino allo schema assicurativo (BLINS). Il livello del premio è stato fissato esogeneamente a 198 €/ha. Questo è il livello che, sulla base delle superfici e dei ricavi osservati nei tre anni, assicura un rapporto di sinistralità (Risarcimenti/Premi) pari a 80%.

Successivamente, altri due gruppi di simulazioni sono considerati: quelle che si riferiscono a diversi livelli del premio unitario (PREM) e, poi, a diversi livelli di copertura (COVE).

Per quanto riguarda PREM sono stati considerati i seguenti 10 livelli: + e - 20%, 40%, 60%, 80% e il 100% del livello di base dei premi. In COVE, il livello di copertura è stato abbassato del 20%, 40% e 60%. Si noti che, per mantenere la discussione semplice e per consentire la comparabilità dei risultati della simulazione, il premio unitario è mantenuto al livello che rende il margine lordo totale con assicurazione pari a quello del caso osservato (senza assicurazione). Pertanto esso differisce, seppure non di molto, alla situazione rappresentata nello scenario BLINS.

Risultati delle simulazioni

L'introduzione dello schema (obbligatorio) di assicurazione sui ricavi in base alle condizioni definite dallo scenario BLINS (copertura del 100% e premio di 198 €/ha) ha un impatto negativo sul margine unitario lordo atteso del grano duro (Tabella 1). Ciò è dovuto al fatto che i risarcimenti ottenibili non coprono interamente i premi pagati. Tuttavia, l’assicurazione riduce la variabilità dei risultati economici attesi.

Tabella 1 - Parametri economici di base del grano duro

La diminuzione del margine lordo atteso riduce la convenienza a coltivare grano duro la cui superficie si riduce di circa il 14% ed è sostituito da altre colture come il mais e altri cereali (Tabella 2). Con l’introduzione dello schema assicurativo obbligatorio 8 aziende su 67 aziende cessano di coltivare grano duro. Ciò indica che, nelle condizioni analizzate, alcune aziende deciderebbero di non partecipare allo schema, se le fosse consentito. Questo conferma la necessità di sviluppare ulteriormente l’approccio usato al fine di rappresentare esplicitamente la scelta di partecipazione delle singole aziende.

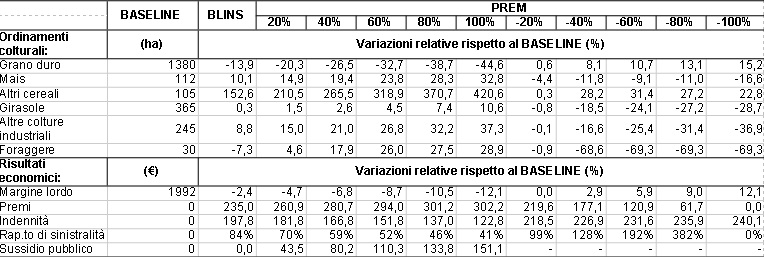

Tabella 2 - Ordinamenti colturali e principali risultati economici per i vari livelli di premio considerati. Media dei tre anni

L’introduzione dello schema assicurativo ha conseguenze negative sul margine lordo delle aziende agricole. Al contrario, le compagnie assicuratrici sarebbero avvantaggiate ricevendo una quantità di premi più elevata rispetto a risarcimenti pagati (Tabella 2).

I risultati delle simulazioni indicano che, nelle peculiari condizioni simulate, il regime assicurativo non è conveniente per gli agricoltori e, per questo motivo, ci sarà una mancanza di domanda per i contratti assicurativi. Questa condizione può cambiare se il livello del premio netto pagato dagli agricoltori varia. Un aumento del premio netto riduce ulteriormente la superficie a grano duro che viene sostituito completamente da altre colture. Per esempio, un aumento del 20% del livello del premio genera una diminuzione del grano duro di un ulteriore 7% (Tabella 2).

La situazione opposta si verifica quando il premio netto diminuisce, come potrebbe essere il caso in cui una parte del premio lordo è coperto con un contributo pubblico. Tale aumento comporta maggiori entrate per le compagnie assicuratrici per due motivi. In queste condizioni l’assicurazione imposta riduce meno o, per riduzioni sufficientemente consistenti dei premi, aumenta la convenienza a coltivare grano duro e, quindi, la dimensione del mercato assicurativo. In secondo luogo, ciò consente la partecipazione di quegli agricoltori che hanno minore interesse allo schema assicurativo poiché, per loro, i risarcimenti ricevibili sono relativamente più contenuti che per gli altri.

Infatti ciò riduce l'importo totale dei risarcimenti corrisposti. Pertanto, tali modifiche comportano un notevole calo della sinistralità, rendendo l'attività più redditizia per le imprese di assicurazione.

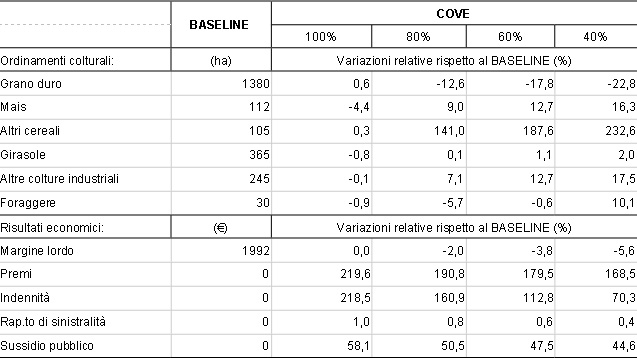

L'ultima serie di simulazioni si riferisce alla diminuzione della copertura dei risarcimenti (COVE) la quale riduce chiaramente la convenienza della coltivazione del grano duro. Ad esempio, un livello di copertura del 80% comporta una riduzione della superficie a grano duro del 12,6% (Tabella 3).

Poiché il premio è mantenuto costante, la diminuzione del livello di copertura ha un impatto negativo sui risultati economici delle aziende. Ad esempio, passare ad un livello di copertura dell’80% riduce il margine complessivo lordo atteso del 2% (Tabella 3).

Tabella 3 - Ordinamenti colturali e principali risultati economici per i vari livelli di copertura considerati. Media dei tre anni

Conclusioni

Questo lavoro ha proposto un approccio di PMP che considera esplicitamente il comportamento di avversione al rischio degli operatori agricoli. Esso è stato utilizzato per valutare il potenziale impatto dell’introduzione di una assicurazione sui ricavi in un piccolo gruppo di aziende specializzate in seminativi localizzate nelle Marche.

L’analisi ha un certo numero di limitazioni che sono state evidenziate. In particolare, la scelta di partecipazione allo schema assicurativo non è stata ancora modellizzata per cui sarà necessario superare questo grosso limite.

L’approccio proposto si basa su di un quadro concettuale semplificato che assume l’esistenza di coefficienti di avversione al rischio costanti. Ciò suggerisce di condurre un’anallisi di sensitività facendo variare il livello dei coefficienti di avversione al rischio. Infine, il test empirico sviluppato considera solo un particolare tipo di assicurazione e si riferisce ad un campione molto limitato e specifico di aziende. Pertanto appare utile prevedere di svolgere ulteriori e più estesi test di questo tipo.

Nonostante queste limitazioni, l’analisi ha fornito anche dei risultati di un certo interesse. Infatti il modello ha permesso di analizzare l’impatto dello schema assicurativo considerato e di come il livello dei premi e il tasso di copertura influenzano le scelte degli operatori, i risultati economici delle imprese e delle compagnie assicurative, nonché l’effetto di eventuali sussidi finalizzati alla copertura di parte dei premi assicurativi sulle scelte di partecipazione degli agricoltori.

Il test empirico ha fornito dei risultati che appaiono ragionevoli e coerenti con quanto atteso. La riduzione dei premi assicurativi aumenta la superficie coltivata a grano duro e influenza positivamente i risultati economici delle imprese agricole. Il contrario accade quando il livello di copertura si riduce.

Infine, nelle specifiche condizioni considerate, sembra che lo schema assicurativo considerato non potrebbe svilupparsi in assenza di un intervento pubblico teso a coprire parte del costo dei premi pagati dagli agricoltori. Ciò conferma l’opportunità di considerare con attenzione le opportunità offerte dalla PAC in questo ambito sia oggi che nel suo assetto dpo il 2013.

Tuttavia, l’analisi ha anche mostrato che i sussidi pubblici finalizzati alla copertura di parte dei premi assicurativi tendono a ridurre il rapporto di sinistralità e questo avvantaggia direttamente le compagnie assicurative.

Pertanto, ciò suggerisce che una parte di questo tipo di sussidi potrebbe trasformarsi in profitti per queste ultime.

In definitiva, è possibile concludere che l’approccio proposto può risultare potenzialmente interessante anche se dovrà essere ulteriormente analizzato, migliorato e soggetto ad altri test empirici.

Riferimenti bibliografici

-

Cafiero C., Capitanio F., Cioffi A., Coppola A. (2005). Risk and crisis management in agriculture. Final Report prepared for European Parliament. Ottobre 2005

-

Cortignani R., Severini S. (2010). “Taking into explicit consideration risk aversion behaviour in Positive Mathematical Programming models: an empirical application”. Paper presentato al: III Workshop on Valuation Methods in Agro-food and Environmental Economics: “Decision and choices under uncertainty in Agro-food and Natural Resources Economics”. CREDA-UPS-IRTA, Castelldefels (Barcellona), Spain, 1-2 Luglio 2010

-

Hardaker J., Huirne B., Ruud B.M., Anderson J.R. (1997). Coping with risk in agriculture. CAB International, Wallingford. Heckelei T. (2002). Calibration and estimation of programming models for agricultural supply analysis, University of Bonn

-

Meuwissen M. P. M., R. B. M. Huirne, J. R. Skees (2003). “Income Insurance in European Agriculture”. EuroChoices, Vol. 2, Issue 1, pages 12-17, April 2003

-

McCarl B.A., Spreen T. H. (1997). Applied Mathematical Programming Using Algebraic Systems, disponibile a: [link]

-

Moschini G., Hennessy D. A. (2001). Uncertainty, Risk Aversion and Risk Management for Agricultural Producers, Handbook of Agricultural Economics, Volume1

-

OECD (2000). Income risk management in agriculture. Organisation for Economic Co-operation and Development. Paris, 2000

-

Paris Q., Arfini, F. (2000). “Funzioni di costo di frontiera, auto-selezione, rischio di prezzo, PMP e Agenda 2000”, Rivista di Economia Agraria, Anno LV, N.2, Giugno

-

Severini S. e Cortignani R. (2011). “An attempt to modelling revenue insurance schemes at the farm level by means of Positive Mathematical Programming”, Paper prepared for the 122nd EAAE Seminar "Evidence-based agricultural and rural policy making: methodological and empirical challenges of policy evaluation". Ancona, February 17-18, 2011

-

Severini S. e Cortignani R. (submitted for presentation). “Modeling farmer participation to a revenue insurance scheme by means of Positive Mathematical Programming”. Paper submitted for presentation at the EAAE 2011 Congress Change and Uncertainty Challenges for Agriculture, Food and Natural Resources August 30 to September 2, 2011 ETH Zurich, Zurich, Switzerland

- 1. Lavoro svolto nell’ambito del progetto Agroscenari finanziato da Mipaaf