| Istituto Nazionale di Economia Agraria |

I trasferimenti della PAC in Italia

A seguito del processo di decentramento amministrativo promosso della Legge Bassanini, il D.Lgs. 27 maggio 1999, n.1651 ha sostituito l’Azienda di Stato per gli interventi nel mercato agricolo (AIMA) con l’Agenzia per le erogazioni in agricoltura (AGEA), dando poi facoltà alle Regioni di istituire proprie agenzie regionali (organismi pagatori regionali - OPR).

La prima Regione ad attivare l’OPR è stata l’Emilia-Romagna, nel 2002, con l’AGREA; nel 2003 sono stati attivati 5 nuovi OPR: ARBEA (Basilicata), ARTEA (Toscana), AVEPA (Veneto), FINPIEMONTE (a cui poi è subentrata nel 2008 l’ARPEA) e OP LOMBARDIA; nel 2008 sono stati istituiti l’APPAG (Provincia autonoma di Trento) e l’OPPAB (Provincia autonoma di Bolzano). In complesso sono quindi 8 gli OPR pienamente operanti, mentre l’AGEA continua a gestire la spesa indirizzata alle rimanenti Regioni.

Il periodo preso in considerazione in questa analisi è il triennio 2007-2009. Un esame della spesa sostenuta dall’UE per la regolazione dei mercati agricoli e l’erogazione di aiuti diretti nell’ambito del primo pilastro della PAC può essere effettuato facendo riferimento al fondo FEAGA (Fondo europeo agricolo di garanzia). Il FEASR (Fondo europeo agricolo per lo sviluppo rurale) interviene, invece, nel finanziamento delle misure dello sviluppo rurale per la programmazione 2007-2013.

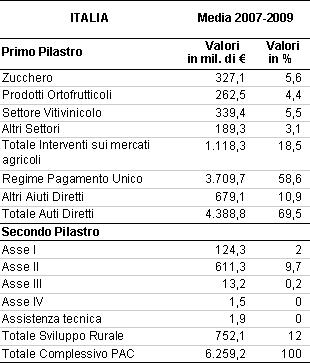

Tabella 1 - Trasferimenti della PAC in Italia, 2007-2009

Fonte: elaborazione su banca dati Spesa Pubblica in Agricoltura - INEA, 2010

Analizzando le singole voci di spesa2 possiamo notare (Tabella 1) come in Italia la preminenza assunta dai pagamenti disaccoppiati del Regime di pagamento unico (RPU) emerga con forza, crescendo in modo costante nel corso degli anni, fino a coprire circa il 59% della spesa del FEAGA, con un aumento in termini assoluti nello scorso anno di 1.741 milioni di euro, rispetto al 2007, e di 2.049 milioni di euro rispetto al 2008.

Nello stesso tempo, si riduce la quota degli “Altri aiuti diretti” (dall’11% del 2007 al 10,4% del 2009), nella quale ricadono i pagamenti parzialmente disaccoppiati per seminativi, carni bovine, carni ovicaprine, i pagamenti ad ettaro per gli oliveti, gli aiuti alla produzione per il tabacco e le sementi, gli aiuti ad ettaro per le produzioni energetiche, per le piante proteiche, per la qualità del grano duro e la spesa per l’art.69 del regolamento (CE) n.1782/2003. In complesso la voce relativa agli “Auti diretti” ha raggiunto nel triennio una media di 4.338 milioni di euro (con un apice di 5.773 nel 2009 ed un minimo di 3.516 nel 2008), pari al 69% del FEAGA.

Contestualmente, la spesa per gli “Interventi di mercato” si assesta in media a poco meno del 19% (raggiungendo un massimo del 23% nel 2008 e un minimo del 13% nel 2009). All’interno di questa voce sono predominanti le spese per i prodotti vitivinicoli (circa 339 milioni di euro annui), per il settore dello zucchero (327 milioni di euro annui), e per i prodotti ortofrutticoli (262 milioni di euro).

Come già ricordato le risorse per lo Sviluppo rurale fanno riferimento al fondo FEASR. Nel triennio preso in considerazione sono stati erogati in media circa 752 milioni l’anno, con il risultato che allo sviluppo rurale è stato destinato il 12% delle risorse della PAC e si evidenzia una netta prevalenza delle risorse destinate agli interventi dell’asse II (oltre l’80%).

La distribuzione tra regioni della spesa PAC

Analizzando l’andamento a livello di circoscrizione nell’Italia del Nord lo strumento più importante di elargizione degli aiuti è il RPU, che diminuisce d’incidenza rispetto alla media nazionale con un peso del 52,5%; mentre le erogazioni per gli “Altri aiuti diretti” sono in linea con il trend nazionale. Nel complesso la spesa per gli “Aiuti diretti” pesa per il 63% sulla spesa FEAGA. La spesa per gli “Interventi di mercato” assume nel nord un peso maggiore rispetto a quello nazionale, con la quota maggiore di spesa concentrata nel settore dello zucchero e nel settore vitivinicolo. Le risorse erogate per gli interventi di sviluppo rurale sono leggermente inferiori alla media nazionale (- 1,3%), mentre è confermata la prevalenza di erogazioni destinate agli interventi dell’asse II (72,7%).

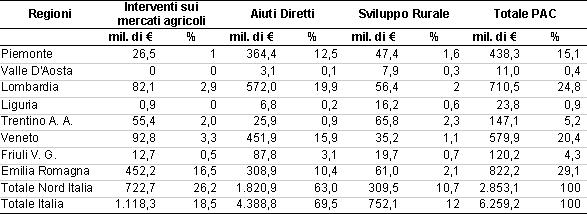

Tabella 2 - Trasferimenti della PAC nelle regioni del Nord-Italia, 2007-2009

Fonte: elaborazione su banca dati Spesa Pubblica in Agricoltura - INEA, 2010

Guardando all’incidenza di ogni singola regione (Tabella 2), emerge come sia l’Emilia-Romagna la maggiore beneficiaria di contributi nel triennio preso in considerazione con poco più del 29% delle risorse erogate, seguita dalla Lombardia (24,8%) e del Veneto (20,4%).

Relativamente agli “Aiuti diretti”, il 19,9% delle somme va alla Lombardia (circa 493 milioni di euro annui erogati per il RPU e altri 43 milioni di euro per gli aiuti nel settore del riso), seguita dal Veneto (15,9%, 364 milioni di euro annui per il RPU e altri 47 milioni di euro destinati agli aiuti nel settore del tabacco) e dal Piemonte (12,5%, 285 milioni di euro annui per il RPU e altri 50 milioni di euro per gli aiuti specifici nel settore del riso). Per quanto riguarda gli “Interventi di mercato” emerge come l’Emilia-Romagna riceva la quota più alta di finanziamenti (16,5%) e più della metà risultino impiegati per interventi nel settore dello zucchero. Infine considerando le risorse per gli interventi di sviluppo rurale, per effetto della maggiore velocità di avanzamento della spesa, le Regioni più efficienti risultano essere il Trentino-Alto Adige (65,8 milioni di euro annui), l’Emilia-Romagna (61 milioni di euro) e la Lombardia (56,4 milioni di euro).

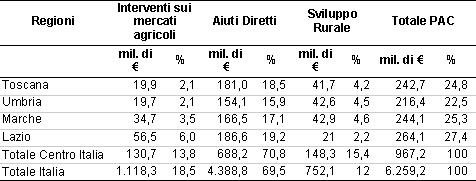

Nelle regioni del centrali la spesa per il RPU si avvicina alla media nazionale con il 57,4%; sale invece la spesa per gli “Altri aiuti diretti” che raggiunge 13,4%. Nel complesso la spesa per gli “Aiuti diretti” in queste regioni raggiunge valori più alti rispetto a quelli nazionali, che si assestano al 71% della spesa FEAGA. La spesa per gli “Interventi di mercato” risulta concentrata sui prodotti vitivinicoli e nel settore dell’olio d’oliva. Le risorse erogate per gli interventi di sviluppo rurale sono più alte rispetto alla media nazionale (+3,4%), mentre i finanziamenti destinati agli interventi dell’asse I sono quasi il doppio della media nazionale.

La media dei finanziamenti erogati a livello di singola regione risulta essere omogenea (Tabella 3), con la regione Lazio a beneficiare delle risorse maggiori. Relativamente agli “Aiuti diretti” il 19,2% delle erogazioni arrivano nel Lazio (circa 166 milioni di euro annui erogati per il RPU e altri 7 milioni di euro per gli aiuti per le produzioni di qualità), seguito dalla Toscana (18,5%, 156 milioni di euro annui erogati per il RPU e altri 7,8 milioni di euro per gli aiuti nel settore del tabacco). Infine, i contributi per gli interventi per lo sviluppo rurale vedono le spese maggiori realizzarsi nelle Marche e nell’Umbria e nella Toscana (circa 42 milioni di euro annui).

Tabella 3 - Trasferimenti della PAC nelle regioni del Centro - Italia, 2007-2009

Fonte: elaborazione su banca dati Spesa Pubblica in Agricoltura - INEA, 2010

Nelle regioni meridionali la spesa per il RPU risulta la più alta in assoluto con valori che si assestano in media al 66,2%. Nel complesso le spese per gli “Aiuti diretti” ammontano a oltre tre quarti (76%) delle erogazioni del fondo FEAGA. La spesa per gli “Interventi di mercato”, la più bassa a livello nazionale, è concentrata sui prodottivi vitivinicoli e ortofrutticoli. Le risorse erogate per gli interventi di sviluppo rurale risultano in linea rispetto al trend nazionale con una prevalenza di finanziamenti destinati agli interventi dell’asse II (97%).

Passando al dettaglio per regione (Tabella 4), emerge la Puglia come la maggiore beneficiaria di finanziamenti con poco meno del 28% delle risorse erogate, seguita dalla Sicilia e, più staccata, della Campania. In relazione agli “Aiuti diretti”, si conferma la Puglia prima regione con il 24% delle risorse, di cui 538 milioni di euro annui erogati per il RPU e altri 18 milioni di euro per gli aiuti per le produzioni di qualità, seguono molto distanti la Sicilia (13,3%, 284 milioni di euro annui erogati per il RPU e altri 14 milioni di euro per gli aiuti per le produzioni di qualità) e la Campania (11,4%, 184 milioni di euro erogati all’anno per il RPU e altri 73 milioni di euro per gli aiuti nel settore del tabacco).

Tabella 4 - Trasferimenti della PAC nelle regioni del Sud - Italia, 2007-2009

Fonte: elaborazione su banca dati Spesa Pubblica in Agricoltura - INEA, 2010

Per quanto riguarda gli “Interventi di mercato” emerge come la Sicilia riceva in media la quota più alta di finanziamenti (circa 100 milioni annui), e di questi oltre la metà è spesa per il interventi nel settore vitivinicolo. Le risorse assegnate per le misure attinenti lo sviluppo rurale evidenziano nuovamente la maggiore efficienza della Sicilia (88,3 milioni di euro spesi all’anno) e della Sardegna (59,9 milioni di euro), mentre delle rimanenti regioni solo la Campania riesce a superare la soglia dei 40 milioni di euro erogati in media all’anno.

Conclusioni

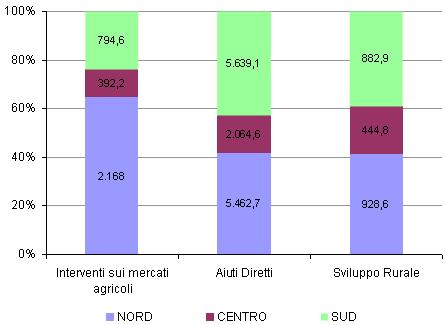

L’analisi svolta ha evidenziato che complessivamente (Figura 1) sono le regioni del Nord ad avere beneficiato nel triennio di quasi la metà degli aiuti della PAC (45,8%), e in particolare, per i fondi FEAGA, nelle regioni del nord-est vengono privilegiati i finanziamenti per l’intervento sui mercati agricoli, mentre in quelle del nord-ovest i trasferimenti maggiori avvengono mediante gli aiuti diretti al reddito.

Figura 1 - Composizione trasferimenti PAC per circoscrizione territoriale, 2007-2009

Fonte: elaborazione su banca dati Spesa Pubblica in Agricoltura - INEA, 2010

Diversa la situazione nelle regioni centro-meridionali dove le politiche del primo pilastro si realizzano essenzialmente mediante gli aiuti diretti al reddito degli agricoltori, soprattutto nella forma del RPU. Con riferimento allo sviluppo rurale il divario tra Nord e Sud quasi scompare, anche se le misure più attive risultano essere essenzialmente quelle volte alla valorizzazione dell’ambiente attraverso la gestione del territorio (asse II), mentre quelle relative alla competitività del settore agricolo e agli investimenti aziendali hanno avuto avvio esclusivamente nelle regioni del Nord e del Centro.

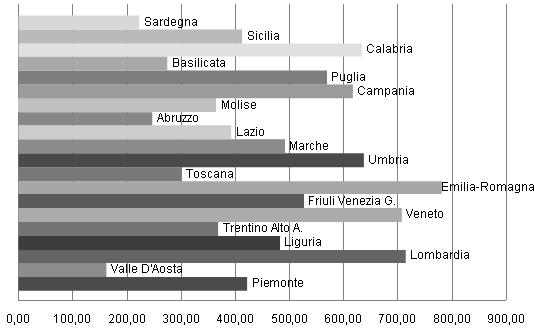

Interessante inoltre è fare una “prova”, anche in relazione alle priorità della PAC oltre il 2013, confrontando i valori assoluti delle erogazioni con i dati relativi della superficie agricola utilizzata (SAU) nelle varie regione (Figura 2).

Figura 2 - Distribuzione per regione delle erogazioni per SAU, 2007-2009

Fonte: elaborazione su banca dati Spesa Pubblica in Agricoltura - INEA, 2010

I rapporti fra le varie regioni che emergono variano a volte considerevolmente, soprattutto nelle regioni meridionali, come ad esempio fra Puglia e Campania. A prima vista le influenze delle tipologie delle produzioni colturali sembrano inoltre accentuate in quelle regioni dove sono praticate quelle colture che hanno ancora un elevato premio erogato, come ad esempio il tabacco. In questo caso il Veneto, la Campania, l’Umbria vedono il loro rapporto SAU/EROGAZIONI elevarsi confrontato con le altre regioni. Inoltre confrontando l’incidenza per ettaro fra le varie aree territoriali per le regioni del Nord si vede un valore più alto del premio ad ettaro rispetto a quelle del Centro e del Sud. Si spiega ciò in ragione, forse, delle sfavorevoli condizioni delle produzioni cosiddette mediterranee (vedi ortofrutta).

Bibliografia

-

Finuola R., Nencioni M.C., (2009), “La spesa pubblica per l’agricoltura: fonti e nuove opportunità”, Economia&Diritto Agroalimentare, n. 3, Firenze University Press, pp. 21-54

-

Pesce A., Briamonte L., (2010), “La politica economica per il settore agricolo”, Rapporto sullo stato dell’agricoltura, INEA, pp.41-58

-

Storti D., Tarangioli S., Zumpano C., (2010) “L’attuazione delle politiche di sviluppo rurale in Italia”, Le politiche comunitarie per lo sviluppo rurale, INEA, pp 67-92

- 1. D. Lgs. 27 maggio 1999, n.165: “Soppressione dell'AIMA e istituzione dell'Agenzia per le erogazioni in agricoltura (AGEA), a norma dell'articolo 11 della L. 15 marzo 1997, n. 59”.

- 2. I dati riportati in questo capitolo, come spese di attuazione del primo e secondo pilastro, differiscono leggermente da quanto riportato nel saggio sul consolidato di Roberto Finuola, contenuto in questo stesso numero, in quanto non comprendono le “Spese Connesse” per le quali non è prevista una disaggregazione regionale. Tali spese, in media circa 183 milioni di euro annui, sono obbligatoriamente a carico degli Stati membri in funzione di taluni interventi posti in essere nel primo pilastro.