Premessa

Negli ultimi anni sono emersi prodotti agro-alimentari differenziati qualitativamente in risposta alle nuove caratteristiche della domanda al consumo, sempre più attenta a processi produttivi rispettosi dell’ambiente. Gli alimenti biologici, la cui produzione contempla tra le altre cose limiti molto ristretti nell'uso di pesticidi e fertilizzanti sintetici, sono quelli che si differenziano maggiormente dagli alimenti convenzionali, mentre i prodotti ottenuti con l’impiego della lotta integrata prevedono soltanto una riduzione nell’impiego di fitofarmaci. Assieme al Nord America, l’Europa è il mercato principale per gli alimenti biologici, con una crescita annua del 10-15% (IFOAM, 2007).

Le politiche di intervento dal lato della domanda tendono in genere a sanare le situazioni di informazione imperfetta o asimmetria informativa tra consumatori e produttori e a "oliare" i meccanismi di mercato con informazioni affidabili. La scelta di alimenti ecocompatibili prevede infatti la valutazione da parte dei consumatori di caratteristiche percepibili solo grazie a fonti di informazione complementari al prodotto, caratteristiche peraltro non verificabili direttamente né al momento dell’acquisto né dopo il consumo. Gli strumenti più utilizzati per convogliare queste informazioni sono l’etichettatura e la relativa certificazione di processo, che intendono garantire l’utilizzo delle pratiche agricole previste dalla produzione biologica.

Questa forma di garanzia può essere implementata come politica di governo, ma anche da produttori o dettaglianti, con i decisori pubblici che però mantengono un importante ruolo di monitoraggio a protezione dei consumatori. La letteratura indica che l’efficacia delle informazioni riportate sulle etichette dipende dall’affidabilità dei sistemi di certificazione nel garantire che le caratteristiche dichiarate rispecchino l’adozione delle pratiche produttive previste (OECD, 2008). Un’altra misura importante per percepire meglio le caratteristiche dei prodotti biologici è poi l’educazione del consumatore mediante campagne di informazione, uno strumento chiave del Piano d'azione europeo per l'agricoltura biologica e gli alimenti biologici1. Per aumentare l’efficacia delle campagne a valenza europea, ad esse vengono affiancate campagne nazionali, ad esempio nella Repubblica Ceca, in Francia, Italia e Paesi Bassi2.

L’indagine

È evidente che la definizione di un politica di informazione dei consumatori non può prescindere dalla conoscenza dei principali fattori che ne guidano le scelte verso i prodotti biologici. L’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) ha svolto un’indagine per valutare i consumi ecocompatibili, nell’ambito dei quali rientra anche il consumo di alimenti biologici3. Il campione contiene 10.252 osservazioni ottenute con interviste svolte in dieci paesi di quattro continenti (Australia, Canada, Corea del Sud, Francia Italia, Messico, Norvegia, Paesi Bassi, Repubblica Ceca, Svezia) mediante questionari strutturati somministrati via Internet4. Il questionario è rivolto al responsabile dell’acquisto di alimenti della famiglia. La maggior parte delle domande fa riferimento a caratteristiche individuali (ad esempio disponibilità a pagare e sensibilità verso i problemi dell’ambiente), altre riguardano il nucleo famigliare (frequenza e quota dei consumi di alimenti biologici). Gli intervistati sono per il 51,6% donne, il 56,1% ha meno di 45 anni, i 2/3 circa sono coniugati e otre il 60% ha almeno iniziato a frequentare l’università. Nel 60% dei casi si tratta di occupati a tempo pieno e il 35,5% svolge lavoro d’ufficio. È presente anche una quota rilevanti di pensionati, pari al 13,5%.

Il campione è equamente distribuito tra le 12 classi di reddito previste dal questionario (‘fino a 6.720 €’ è la prima, ‘oltre 63.800 €’ l’ultima), ad eccezione della classe maggiore, che presenta meno di 1/3 della frequenza delle altre classi. La maggior parte dei nuclei famigliari (53%) ha tre o più componenti, ma solo il 38,5% ha almeno un componente minorenne.

Anche se non abbiamo dati sull’intera popolazione di riferimento, il campione sembra più giovane e con un livello di scolarizzazione maggiore5.

L’indagine considera cinque categorie di alimenti: ortofrutticoli, lattiero-caseari, uova, carni, cereali e derivati. Le questioni chiave rilevate comprendono: il peso del consumo di alimenti biologici, le motivazioni al consumo, la percezione dell’etichettatura, le differenze nel consumo legate alle caratteristiche socio-demografiche, la disponibilità a pagare per la caratteristica"‘biologico".

Le principali motivazioni al consumo

In generale il grado di penetrazione dei prodotti biologici nel campione è elevato. La percentuale di famiglie che consumano biologici è massima in Svezia e Italia, ma elevata anche in Repubblica Ceca, Corea e Messico. I biologici più presenti nel paniere sono gli ortofrutticoli, seguiti dalle uova: oltre l’80% degli svedesi intervistati e oltre il 70% degli italiani e dei norvegesi affermano di consumare ortofrutta biologica, ma anche per gli altri paesi non si scende al di sotto del 55% circa (Paesi Bassi). Le uova hanno la quota di spesa più alta del prodotto organico sul totale. Per tutti i prodotti la quota allocata al biologico dichiarata dagli intervistati è di almeno il 20%6.

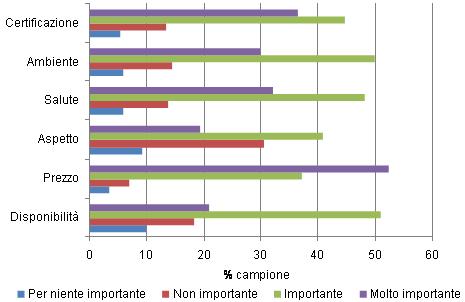

Per valutare le potenzialità di sviluppo della domanda, ai consumatori è stato chiesto di ordinare per importanza sei determinanti di un eventuale aumento dei consumi (figura 1).

Figura 1 - Determinanti di un aumento del consumo di alimenti biologici

Un prezzo più basso è percepito come "molto importante" da oltre il 50% degli intervistati, seguito da una maggiore fiducia nella certificazione (37%) e nei benefici salutistici ed ambientali (30%), mentre "maggiore disponibilità" e "aspetto migliore" hanno un’importanza limitata (20% circa).

L’importanza del prezzo cambia però a seconda del paese: molto importante per il 68% dei francesi, ma solo per il 38% dei norvegesi e il 37% dei coreani (il dato per l’Italia è 51%).

L’indagine consente poi di separare le motivazioni per iniziare a consumare biologici rispetto a quelle per aumentarne il consumo. Mentre la diminuzione del prezzo è il fattore principale in entrambi i casi, il ruolo della disponibilità del prodotto è più rilevante per coloro che già consumano.

Guardando invece ai fattori che spingono i consumatori a scegliere gli alimenti biologici, alcuni hanno una dimensione soggettiva, nel senso che influenzano direttamente il benessere del soggetto che consuma il prodotto. Altri invece hanno una valenza pubblica, perché aumentano il benessere della collettività e solo indirettamente quello individuale. Alla prima categoria appartengono caratteristiche come il gusto e la sicurezza dell’alimento (anche se questo ha in realtà anche una dimensione pubblica), mentre la seconda annovera ad esempio i benefici dall’utilizzo di pratiche rispettose dell’ambiente o dalla promozione dello sviluppo locale. Tra le cinque motivazioni al consumo che gli intervistati hanno indicato in ordine di importanza (rispettano il benessere degli animali, sono migliori per la salute, hanno un gusto migliore, sostengono l’attività agricola locale, preservano l’ambiente) per quasi la metà del campione al primo posto c’è il minor rischio per la salute, quindi una dimensione prettamente privata, ma oltre il 40% percepisce la motivazione ambientale come prevalente (figura 2).

Figura 2 - Determinanti del consumo di alimenti biologici

È forse la prima volta che un’analisi empirica rileva un peso così rilevante di una motivazione "pubblica", a dimostrazione di quanta preoccupazione desti il continuo peggioramento delle condizioni ambientali in cui viviamo e della percezione di un minor impatto ambientale dei prodotti biologici. Vi sono però differenze sostanziali tra paesi: in Svezia solo la componente sensoriale (gusto) non rappresenta una motivazione importante, e tra gli altri quattro fattori nessuno prevale. L’importanza del benessere animale è minima per italiani e coreani. In Italia il fattore meno importante è il gusto, indicato all’ultimo posto da quasi il 40% degli intervistati, mentre il 71% ed il 46% considera rispettivamente salute e ambiente al primo o al secondo posto.

Sette consumatori su dieci ritengono però i benefici per la salute più importanti rispetto all’ecocompatibilità e la prevalenza della motivazione salutistica è evidente in tutti i paesi ad eccezione della Svezia. In Corea, addirittura il 90% dei consumatori antepone la salute all’ambiente. La percentuale decresce progressivamente per Repubblica Ceca, Canada, Australia e Messico, mentre per poco meno del 70% degli italiani prevale la motivazione salutistica su quella ambientale. La preoccupazione per la salute risulta particolarmente importante per l’ortofrutta, probabilmente per i timori che i residui di pesticidi suscitano nei consumatori di prodotti freschi.

Per approfondire il confronto delle componenti ambientale e salutistica, agli intervistati è stato chiesto se continuerebbero a consumare alimenti biologici se fosse provato che sono migliori per la salute ma non per l’ambiente e viceversa. Ancora una volta prevale la percezione del rischio alimentare rispetto a quello ambientale, con il 52% degli intervistati che continuerebbe a consumare biologici anche se non ci fosse conferma dei benefici ambientali, mentre il 45% continuerebbe a consumare nel caso opposto.

Il ruolo di etichettatura e certificazione

Tutti i 10 paesi considerati prevedono un’etichettatura per i prodotti biologici.

La letteratura mostra che l’identificazione delle etichette è un fattore chiave nel promuovere il consumo di biologici ma anche che il proliferare di etichette e loghi è un ostacolo allo sviluppo del comparto. La chiarezza del messaggio ai consumatori rappresenta una priorità nell’UE dove, dal luglio 2010, l’uso del nuovo logo comunitario è diventato obbligatorio nell’intento di aumentare la riconoscibilità dei prodotti biologici7.

Ai consumatori è stata mostrata la principale etichetta di identificazione dei prodotti biologici in vigore nel proprio paese, il logo comunitario nel caso dei paesi appartenenti all’UE8. Mediamente, circa la metà del campione ha riconosciuto le etichette, ma con ampie variazioni da paese a paese: i valori maggiori si riscontrano in Svezia (97%), Francia (87%) e Norvegia (75%), i più bassi in Italia (25%), Canada (18%) e Messico (10%).

È interessante notare che in Messico, Italia, Corea e Repubblica Ceca, dove si è rilevato un consumo elevato di prodotti biologici, le etichette sono poco riconosciute dagli intervistati, risultato che lascia perplessi sull’efficacia dell’etichettatura come vettore di informazioni. Fa eccezione la Svezia, dove invece a consumo elevato corrisponde un’alta riconoscibilità delle etichette. È chiaro che un fattore non rilevato è legato al numero di etichette e loghi per i biologici presenti in un paese, al crescere del quale si ingenera confusione e non informazione per il consumatore.

Per contro, gli intervistati affermano che le etichette sono facili da identificare all’atto dell’acquisto nel 50% circa dei casi, e lo stesso vale per la loro comprensione.

Abbiamo già descritto i fattori che garantirebbero un aumento del consumo: tra questi, una certificazione più affidabile viene al secondo posto per importanza dopo la riduzione del prezzo, ma rispetto al prezzo la variabilità tra paesi è maggiore, con il 55% dei messicani e il 45% degli italiani che la giudicano un fattore molto importante, valore che scende però al 23% per i norvegesi, al 22% per gli olandesi e al 18% per i coreani.

Differenze nelle caratteristiche socio-demografiche dei consumatori

L’attuazione di campagne informative e promozionali orientate a specifici segmenti di consumatori è una delle azioni chiave del " già citato Piano d’azione europeo per l’agricoltura biologica e gli alimenti biologici"9, alle quali diversi paesi membri hanno affiancato iniziative analoghe rivolte a: famiglie residenti in città medie e grandi con redditi e livelli di scolarizzazione medi ed elevati e madri con figli (Repubblica Ceca, campagna 2007-2010); consumatori occasionali e potenziali (Paesi Bassi, programma promozionale 2006-2008); famiglie, soprattutto con bambini, (Italia, programma sui prodotti biologici 2004-2007).

In genere, la letteratura mostra uno scarso effetto delle variabili socio-economiche sulla scelta di consumare alimenti biologici, ed anche questa analisi conferma una scarsa relazione tra caratteristiche socio-demografiche e livelli di consumo, ma con alcune eccezioni.

Il reddito influenza il consumo degli ortofrutticoli biologici, ma sono i consumatori più giovani a mostrare una maggiore propensione al consumo (Zepeda, Li 2007; Loureiro, Lotade 2005). Il basso reddito di questi consumatori si traduce però in uno scarso effetto sulla domanda.

Le donne sono in genere più inclini al consumo e mostrano una maggiore disponibilità a pagare (Rimal et al., 2005), ma nell’analisi sono gli uomini appartenenti a nuclei famigliari con più adulti a preerire i biologici. Altre variabili come scolarità e area di residenza non mostrano effetti significativi, confermando che il consumo di alimenti biologici è più legato a variabili di tipo attitudinale, soprattutto perché la differenziazione di questi prodotti fa leva sulle componenti salutistica e ambientale.

Disponibilità a pagare per gli alimenti biologici

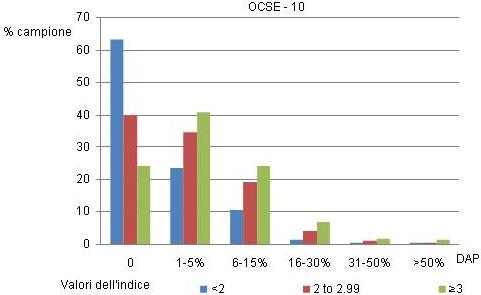

Ogni consumatore ha indicato quanto è disposto a pagare in più per il prodotto biologico rispetto a quello convenzionale scegliendo tra sei classi della disponibilità a pagare (DAP): 0%, 1-5%, 6-15%, 16-30%, 31-50%, >50%. La dimensione del premio che i consumatori sono disposti a riconoscere è una misura monetaria della maggiore soddisfazione che essi traggono dal consumo del prodotto biologico rispetto a quello convenzionale.

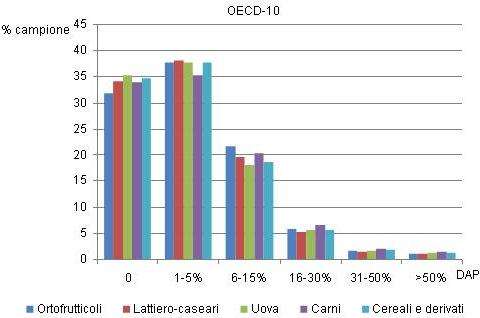

I risultati sono molto simili a quelli ottenuti in studi analoghi, con la maggior parte dei consumatori che o non è disposta a pagare alcun premio, oppure è disposta a pagare un premio limitato. A seconda del paese, tra il 32% (ortofrutticoli) ed il 35 % (uova) del campione presenta una DAP pari a zero, tra il 35% ed il 38% pagherebbe dall’1% al 5% in più, tra il 18% ed il 22% un premio tra il 6% fino al 15%, ma meno dell’11% acquisterebbe ad un prezzo del biologico maggiore di oltre il 15% rispetto a quello del prodotto convenzionale (figura 3).

Figura 3 - Disponibilità a pagare (WTP)

I risultati confermano perciò che i benefici che il consumatore percepisce dal consumo di alimenti biologici sono ancora limitati.

La propensione a pagare un premio di prezzo non varia significativamente tra categorie di prodotto. Va detto che nella realtà il premio pagato dal consumatore è spesso maggiore di quanto emerso nella nostra analisi, almeno per alcuni prodotti. Ad esempio, premi particolarmente alti sono risultati negli Stati Uniti per uova e pollame (Oberholtzer et al., 2006), in Canada per la carne suina (Bonti-Ankomah, Yiridoe 2006). In effetti il metodo utilizzato nell’indagine, che non simula l’acquisto reale del prodotto da parte del consumatore, induce talvolta l’intervistato a fornire valori di DAP distorti o verso l’alto, perché il consumatore non paga a (il mercato è "ipotetico"), o verso il basso, perché ad esempio dichiarare un’elevata DAP potrebbe segnalare una reddito elevato.

Esistono però differenze significative tra paesi (Turco, 2002), con una DAP che può variare dal 10% al 100%, differenze confermate da questa indagine, dove la quota di consumatori con DAP pari a 0 è massima nei Paesi Bassi (45%), seguiti da Francia (42%), Canada (37%), Australia (35%) e Italia (32%). Sorprendentemente, tra i 10 paesi oggetto di indagine sono quelli con un Pil più basso, come Corea, Messico e Repubblica Ceca, a presentare una DAP maggiore: solo il 7% dei consumatori coreani, il 15% dei messicani e poco meno del 20% di quelli cechi non pagherebbe un premio per acquistare prodotti biologici.

Per catturare la percezione dei rischi per l’ambiente da parte dei consumatori, la letteratura propone la definizione di una variabile di "preoccupazione ambientale", in genere ottenuta da un insieme di domande e riassunta in un indice. Essa riflette la convinzione che il genere umano sta stravolgendo gli equilibri della natura, la percezione di un limite allo sviluppo della società e del diritto dell’umanità di imporsi sul resto della natura (Verhoef, 2005).

Nell’indagine la preoccupazione ambientale (da 1-poco preoccupato a 4-molto preoccupato) è stata misurata considerando otto diversi problemi ambientali: la generazione di rifiuti, il cambiamento climatico, l’inquinamento dell’acqua, l’inquinamento dell’aria, il depauperamento delle risorse naturali (foreste, acqua, energia), gli organismi geneticamente modificati, la biodiversità e le specie in estinzione, l’inquinamento acustico. Dalla media ponderata dei punteggi di ciascuna domanda è stato calcolato un indice di preoccupazione ambientale, con un campo di variazione da 1 a 4. In tre paesi, Italia, Corea e Messico, oltre il 70% del campione mostra una forte preoccupazione per i problemi ambientali, con un valore dell’indice maggiore di 3, mentre nei Paesi Bassi, in Norvegia e Svezia meno del 50% dei consumatori è fortemente preoccupato. Anche se la letteratura ha enfatizzato come la struttura socio-demografica dei paesi a maggiore grado di sviluppo (ad esempio il grado di scolarizzazione ed il reddito) determini in genere un maggior grado di preoccupazione ambientale, è anche vero che altre determinanti, come il depauperamento delle risorse ambientali, può incidere sulla preoccupazione degli individui, ed è forse con questa chiave di lettura che vanno interpretati i risultati dell’indagine (Marquart-Pyatt, 2008).

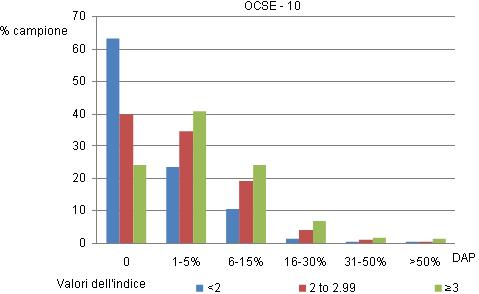

La relazione tra DAP e indice di preoccupazione ambientale (figura 4) mostra che oltre il 60% dei consumatori che non sono disposti a pagare un premio per i biologici hanno una bassa preoccupazione (indice < 2) e la quota del campione diminuisce progressivamente per le altre due classi dell’indice. La relazione si inverte con valori di premio positivi, ad indicare una relazione diretta tra disponibilità a pagare e preoccupazione ambientale.

Figura 4 - Relazione tra disponibilità a pagare e indice di preoccupazione ambientale

I paesi che presentano delle anomalie rispetto a questo andamento medio sono Messico, Corea e Repubblica Ceca: in Messico i consumatori con i valori più bassi dell’indice appartengono tutti alla classe con DAP 6-15%, mentre negli altri due paesi la quota di consumatori con la minor preoccupazione tende a crescere passando da DAP a alla classe successiva (1-5%).

È interessante notare che i consumatori non disposti a pagare un premio per i prodotti biologici non credono negli attuali sistemi di certificazione e questa mancanza di fiducia non consente la percezione delle caratteristiche positive dei prodotti biologici. Il risultato ottenuto fa emergere quindi la necessità di rivedere questi schemi per rafforzarne la credibilità.

Per valutare meglio la relazione tra DAP e determinanti del consumo di biologici, è stato stimato un modello logit che consente, utilizzando gli effetti marginali delle variabili esplicative sulle modalità (classi) della variabile dipendente (DAP), di misurare la direzione e il peso dell’effetto di ogni determinante. I risultati confermano il ruolo marginale delle caratteristiche socio-demografiche. La disponibilità a pagare non mostra relazioni di sorta con il reddito, in accordo con alcuni risultati degli anni ’90 (Wilkins, Hillers 1994), ma non con alcuni lavori più recenti, che indicano una relazione positiva. (Hill, Lynchechaun 2002; O’Donovan, McCarthy 2002). Viene peraltro confermato l’effetto positivo del grado di istruzione del consumatore e della sua residenza in aree urbane.

La motivazione ambientale, misurata dall’indice di preoccupazione ambientale, ha un effetto positivo e forte sulla DAP in tutte le categorie di alimenti considerate. Anche una forte percezione dei problemi legati alla salute tende a dilatare la disponibilità a pagare del consumatore. Emergono perciò le due componenti principali dei processi produttivi biologici: maggiore sicurezza alimentare ed ecocompatibilità. Inoltre, l’effetto del fattore ambientale sembra particolarmente rilevante.

Tra i fattori promotori del consumo, gli individui con elevata DAP considerano una maggiore disponibilità del prodotto e una maggiore fiducia nei benefici ambientali due fattori chiave per incrementarne il consumo, mentre il prezzo elevato è un ostacolo al consumo per i consumatori con una bassa DAP.

Anche una maggiore facilità nell’identificazione delle etichette e in misura minore il grado di famigliarità con le etichette hanno un effetto positivo sulla DAP.

Alcune implicazioni per uno sviluppo del settore

Due sono forse le indicazioni più importanti che emergono dall’indagine. In primo luogo, la maggior parte dei consumatori, pur dichiarando una quota significativa di prodotti biologici nel proprio paniere, non sembra disposta a pagare un premio di prezzo di più del 15% rispetto al prodotto convenzionale. Secondariamente, anche se la ricerca di prodotti sicuri per la propria salute mantiene un ruolo rilevante per il consumatore, emerge sempre più la consapevolezza che il consumo di biologici aiuta a preservare l’ambiente naturale.

La percezione di un prezzo troppo alto è forse oggi il principale ostacolo alla crescita della domanda, conclusione corroborata anche dal fatto che una riduzione di prezzo indurrebbe gli intervistati ad accrescere il consumo. Se si vorrà rendere più "appetibile" il prodotto biologico, bisognerà enfatizzare non tanto le caratteristiche sensoriali intrinseche, poco rilevanti per il consumatore, ma piuttosto l’informazione e la credibilità circa le caratteristiche che lo rendono superiore al convenzionale agli occhi dei consumatori, riducendo così la sensibilità della domanda al prezzo. Un’eventuale riduzione dei prezzi del biologico, con un premio inferiore al 15%, appare però difficilmente realizzabile per due motivi principali: l’offerta di prodotti biologici è limitata rispetto alla domanda; i costi di produzione sono in genere più alti per effetto della maggiore intensità di lavoro nei processi produttivi, delle dimensioni in genere inferiori delle aziende agricole biologiche che rendono le eventuali economie di scala difficili da raggiungere, degli elevati costi di manipolazione post-raccolta e distribuzione dovuti ai volumi limitati, degli oneri derivanti dalla certificazione obbligatoria. È però anche vero che la produzione di biologico è sostenuta dalle politiche agricole, nazionali e comunitarie. Il peso relativo di costi e sussidi, assieme ai margini di mercato lungo la catena dell’offerta, determinano la dimensione del prezzo dei prodotti biologici e quindi l’entità del premio rispetto ai convenzionali. Se negli aiuti erogati si tenesse conto di tutte le esternalità positive della produzione biologica (il minore impatto ambientale, lo sviluppo delle agricolture locali, il mantenimento dell’attività agricola anche in zone meno produttive, come la collina e la montagna) allora la differenza di prezzo con il prodotto convenzionale potrebbe ridursi sensibilmente.

Un altro fattore che pesa sulla capacità competitiva del settore è rappresentato dalle inefficienze e differenze di potere di mercato lungo la catena dell’offerta, in parte superabili con il ricorso a canali distributivi corti o cortissimi oppure concentrando i volumi d’offerta in strutture commerciali associative, fenomeno peraltro già ampiamente in atto nel nostro Paese.

L’azione tesa poi ad aumentare la disponibilità a pagare deve concentrarsi su quegli aspetti della certificazione e della informazione che il consumatore considera "deboli". Poiché si tratta di una differenziazione "di processo", la distanza psicologica tra produzione e consumo può essere ridotta attraverso una maggiore conoscenza delle tecniche agricole utilizzate, enfatizzando l’aspetto salutistico e ambientale della sostituzione di fattori di produzione chimici nelle pratiche produttive. Negli Stati Uniti ad esempio l’educazione dei consumatori sui sistemi di coltivazione sembra essere l’elemento principale nel generare interesse per i prodotti biologici (Kremen, 2002).

La credibilità e legittimità di sistemi di certificazione vengono poi minate dalla scoperta di comportamenti opportunistici e ingannevoli: si stima che nei paesi membri del Sud dell’UE il peso dei prodotti convenzionali etichettati come biologici vari dal 15% al 40% (Giannakas, 2002). Questa piaga rende cruciale l’esistenza di un sistema di controllo adeguato, pena il fallimento del mercato.

Riferimenti bibliografici

-

Bonti-Ankomah S., Yiridoe E. K. (2006), “Organic and Conventional Food: A Literature Review of the Economics of Consumer Perceptions and Preferences”, Organic Agriculture Centre of Canada, Nova Scotia Agricultural College, March

-

Giannakas, K. (2002), “False Labeling and its Ramifications for Organic Food Product Markets”, Agricultural Economics Department, Cornhusker Economics, October 16

-

Hill, H., Lynchehaun F. (2002), “Organic Milk: Attitudes and Consumption Patterns”, British Food Journal, Vol. 104, n. 7, pp. 526-542

-

IFOAM (2007), The World of Organic Agriculture: Statistics and Emerging Trends 2007, Federation of Organic Agriculture Movements, Switzerland

-

Kremen A., Green C., Hanson J. (2002), “Organic Produce, Price Premiums, and Eco-Labeling in U.S. Farmers’ Markets”, Electronic Report from the Economic Research Service, VGS-301-01, USDA

-

Loureiro M.L., Lotade J. (2005), “Do Fair Trade and Eco-labels in Coffee Wake Up the Consumer Conscience?”, Ecological Economics, Vol. 53, n. 1, pp. 129-138

-

Marquart-Pyatt S. T. (2008), “Are There Similar Sources of Environmental Concern? Comparing Industrialized Countries”, Social Science Quarterly, Vol. 89, n. 5, pp. 1312-1335

-

Oberholtzer L., Greene C., Lopez E. (2006), “Organic Poultry and Eggs Capture High Price Premiums and Growing Share of Specialty Markets”, Outlook Report from the Economic Research Service, LDP-M-150-01, USDA

-

O’Donovan P., McCarthy, M. (2002), “Irish Consumer Preference for Organic Meat”, British Food Journal, Vol. 104, n. 3/4/5, pp. 353-370

-

OECD (2008), Household Behaviour and the Environment: Reviewing the Evidence, OECD, Paris

-

Rimal A.P., Moon W., Balasubramanian S. (2005), “Agro-biotechnology and Organic Food Purchase in the United Kingdom”, British Food Journal, Vol. 107, n. 2, pp. 84-97

-

Turco G. (2002), “Organic Food-An Opportunity, at Who’s Expense?” Industry Note, Food and Agribusiness Research, Rabobank International, Sydney

-

Verhoef P.C. (2005), “Explaining Purchases of Organic Meat by Dutch Consumers”, European Review of Agricultural Economics, Vol. 32, n. 2, pp. 245-267

-

Wilkins J.L., V.N. Hillers (1994), “Influences of Pesticide Residue and Environmental Concerns on Organic Food Preference among Food Cooperative Members and Non-members in Washington State” Journal of Nutrition Education, Vol. 26, n. 1, pp. 26-33

-

Zepeda L., Jinghan Li (2007), “Characteristics of Organic Food Shoppers. Journal of Agricultural and Applied Economics, Vol. 39, n. 1, pp. 17-28

- 1. COM(2004)415 Finale.

- 2. [link]

- 3. I dati utilizzati in questo articolo sono stati raccolti nell’ambito del progetto OCSE “Household Behaviour and Environmental Policy”; l’autore ha fatto parte del comitato scientifico e ha curato la parte sul consumo di alimenti biologici. Questo lavoro è pubblicato sotto la piena responsabilità dell’autore e le opinioni espresse non riflettono necessariamente il punto di vista ufficiale dei paesi oggetto d’indagine e dell’OCSE.

- 4. L’indagine è stata svolta dalla società specializzata in indagini di mercato Lightspeed.

- 5. Per garantirne la rappresentatività, il campione relativo ad ogni paese partecipante è stato stratificato utilizzando diverse caratteristiche della popolazione (età, sesso, regione geografica, status socio-economico). Per selezionare gli individui da intervistare, Lightspeed utilizza un algoritmo basato sulle variabili della stratificazione e su alcune regole di gestione dei panel (ad esempio il numero massimo di indagini alle quali è possible partecipare in un anno). Il particolare tipo di panel utilizzato, che presuppone l’utilizzo del computer, e nonostante le precauzioni prese, determina comunque un certo grado di distorsione del campione rispetto alla popolazione.

- 6. Bisogna però tenere conto del fatto che, quando il consumatore dichiara i propri consumi senza basarsi su dati certi (ricevute d’acquisto), tende involontariamente a fornire un dato sovrastimato.

- 7. Regolamento del Consiglio (CE) No 834/2007.

- 8. Di norma ogni paese presenta un’etichetta "nazionale" di identificazione dei prodotti biologici (ad esempio Australian Certified Organic, Canada Organic, ecc.), comunitaria nel caso dei paesi UE. Naturalmente vi sono poi altre etichette utilizzate da organismi certificatori, gruppi di produttori, catene distributive, non utilizzate però nell’indagine.

- 9. COM(2004)415 Finale.