Introduzione

Larga parte delle indagini dedicate alla filiera corta tratta della domanda dei consumatori declinata negli aspetti della qualità (in particolare dei prodotti biologici), del rapporto qualità-prezzo e della produzione locale (food miles) (Cagliero et al. 2005; Gallerani 2008; Gardini et al. 2007; Giacomini, 2008; Guthrie et al. 2006; Sini 2009). Dal punto di vista dei produttori agricoli, invece, sono manifeste le insoddisfazioni per i ricavi realizzati in relazione ai prezzi particolarmente insoddisfacenti delle materie prime agricole. Questo studio tratta della convenienza economica a trasformare in azienda capi vivi di bestiame e dei fattori di sviluppo della filiera corta della carne.

Tra i fattori diffusamente considerati, atti a migliorare la competitività della filiera della carne bovina, troviamo i contratti di integrazione verticale, le associazioni di produttori e le cooperative. Oggi la trasformazione aziendale e la filiera corta possono rappresentare una strategia interessante per aumentare il reddito degli allevatori. Tra gli esempi più interessanti dei prodotti di origine animale trasformati in azienda si ricorda la vendita del latte crudo che ha raggiunto i 1.241 distributori in 78 province [link]. Sulla base dei risultati di una recente indagine (Fantuzzi 2009, p.83), si stima che in Italia siano venduti ogni anno con questo sistema di vendita oltre 40 milioni litri di latte. Anche considerando che una parte dei distributori non sia attiva e che la vendita sia inferiore a quella stimata, il volume di latte venduto per anno è comunque rilevante. Un altro caso interessante è quello della vendita diretta di latte fresco intero “Alta Qualità” pastorizzato ed imbottigliato in azienda e distribuito con “marchio commerciale dell’azienda agricola” [link]. L’allevatore, in questo caso, produce 600 mila chilogrammi di latte per anno e lo distribuisce presso 74 rivendite di Bologna e delle zone circostanti. Numerosi in tutta Italia, sono i casi della vendita via Internet di carne fresca, tra i quali, ricordiamo Prober di Bologna che vende on line e provvede alla consegna a domicilio [link]. Nelle Marche, si ricorda l’azienda Arca Felice [link]. Tra i principali fattori che spiegano la diffusione della filiera corta troviamo il livello di prezzo e l’incasso immediato del corrispettivo per le quantità vendute. Nel 2007 il 12,7 % dei 75 allevatori bovini da carne biologici delle Marche che disponeva di oltre cinque ettari, vendeva carne fresca ad un prezzo maggiore del 10-15 % circa di quello della carne convenzionale venduta nelle macellerie locali al dettaglio (Ansaloni et al. 2008 a). Agli occhi dell’allevatore-trasformatore, questo livello di prezzo è estremamente interessante perché è in grado di coprire i costi totali aziendali di trasformazione.

Questo studio nasce da un progetto di ricerca svolto al fine di valorizzare la carne bovina delle vacche marchigiane a fine carriera. L’obiettivo tecnologico consiste nel proporre dei miglioramenti delle tradizionali tecniche di trasformazione in azienda per la produzione di salami di carne bovina con i tagli del quarto anteriore, caratterizzati da una scarsa valorizzazione commerciale. Le innovazioni di prodotto consistono invece nella formulazione di prodotti aziendali: salami, salsicce, “magrella” (che consiste in un pezzo anatomico intero, salato, stagionato e consumato crudo assimilabile alla bresaola) ed extra aziendali: salame cotto e “bovella” (cioè mortadella di carne bovina).

Il problema maggiormente riscontrato consiste nella scarsa capacità di contrattazione degli allevatori per la vendita del bestiame. Nel periodo 18 marzo - 22 aprile 2009, ad esempio, il prezzo “medio” peso vivo delle vacche marchigiane di differenti categorie a fine carriera ammontava ad 1,52 euro/kg (Figura 1). In realtà, soprattutto a causa dello scarso apprezzamento qualitativo dell’ingrassamento del capo, il prezzo più diffuso è quello della categoria meno apprezzata (III). Spesso l’allevatore, stimando un peso vivo per vacca di 600 kg e le spese di trasporto e di macellazione, ricava poco più di 500 euro per capo.

Figura 1 - Prezzi medi alla produzione per bestiame bovino a peso vivo, capi da macello

Anno 2009, Mercato di Macerata Periodo dal 18/03 al 22/04 del 2009. Escluse: Iva e provvigioni. Tutte le categorie si riferiscono a bovini di razza marchigiana, escluse le ultime due categorie non specificate.

Fonte: L’Informatore Agrario, 2009, numeri vari.

I dati e la metodologia di analisi

Le difficoltà di individuazione di aziende idonee e disponibili a collaborare al progetto di ricerca e la mole di lavoro per la raccolta dei dati sono rilevanti. I dati qui utilizzati si riferiscono a due aziende: gli allevatori-trasformatori hanno sperimentato nuovi prodotti ed hanno fornito i dati relativi all’anno 2007 attraverso ripetute interviste semi-strutturate in azienda basate su un questionario (1). L’analisi economica ha riguardato solo l’attività di trasformazione dal capo vivo al prodotto trasformato, escludendo l’attività di allevamento.

La prima azienda è localizzata in alta collina dell'Appennino maceratese (Visso) e la clientela è locale (“rurale”). L’altra azienda è situata in collina (Fermo) e la clientela risiede nei centri urbani della costa adriatica (“urbana”). La superficie foraggera dell’azienda “rurale” e di quella “urbana” è pari, rispettivamente, a 54,9 e 40,4 ha. I bovini allevati sono prevalentemente di razza marchigiana e sono presenti anche capi di bestiame di altra specie. Il numero dei vitelloni trasformati per anno rispettivamente nell’azienda “rurale” ed “urbana”, sono pari a 24 e 30. Altri capi di bestiame macellati per anno nelle due aziende ammontano a 6 vacche a fine carriera, 9 suini leggeri,19 suini pesanti e 65 agnelli. Dai risultati ottenuti, il vantaggio economico che deriva dalla trasformazione in azienda di un capo vivo in "carne fresca" e in altri "prodotti trasformati" è significativo.

In breve, il processo di trasformazione aziendale consiste nelle seguenti attività: l’allevatore porta il capo vivo al mattatoio per la macellazione e, successivamente, ritira le parti di carne in cui viene tagliata la carcassa del capo macellato (mezzene). Successivamente, nel laboratorio aziendale, si provvede alla trasformazione delle mezzene in carne fresca e in altri prodotti (salsicce, salami, hamburger, macinato di carne, “magrella”). L’allevatore, infine, vende la carne presso il punto vendita aziendale o la consegna a domicilio e può anche vendere dei quarti di carne a famiglie, Gas (Gruppi di acquisto solidale), mense scolastiche, ristoranti, aziende agrituristiche e macellerie locali.

L’analisi si basa sul calcolo del costo di trasformazione aziendale (Cianferoni 1978; De Benedictis-Cosentino, 1979; Giacinti, 1993; Zucchi, 2006; Ansaloni e Pyszny, 2008). Per illustrare in sintesi la metodologia di analisi, esaminiamo i principali passaggi per il caso di una mandria di 30 vitelloni da trasformare in tagli di carne fresca. I prezzi considerati per l’impiego dei mezzi tecnici per la trasformazione aziendale sono quelli di mercato. Sono stati considerati i costi fissi dei fabbricati, impianti e macchine: quote di reintegrazione, manutenzione e assicurazione e gli interessi sul capitale. Per il lavoro, indipendentemente dalla sua natura, familiare o esterna alla famiglia, sono state conteggiate le ore effettivamente lavorate per un costo di 90 euro per addetto per 9 ore al giorno. I costi variabili sono quelli effettivamente osservati nelle aziende.

Per applicare il metodo di calcolo è indispensabile conoscere le rese dei prodotti iniziali (capi vivi), secondari (mezzene) e terziari (quantità di carne per la trasformazione). Le maggiori difficoltà consistono nella raccolta delle rese dei prodotti intermedi e dei costi fissi per ognuno dei prodotti trasformati delle diverse specie di animali allevate nelle aziende.

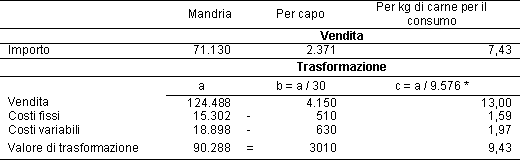

Per valutare se sia più conveniente vendere il capo vivo o trasformarlo in carne fresca si confrontano due prezzi. Il primo è quello di vendita di mercato del capo vivo: esso ammonta a 7,43 euro/kg espresso in termini quantità di carne pronta per il consumo. Considerando la media di 319,20 kg totali per capo, il ricavo medio per capo è pari a 2.371 euro. Il secondo prezzo, detto “prezzo di trasformazione” è quello incassato per la vendita della carne fresca trasformata in azienda e pronta per il consumo. Esso ammonta a 9,43 euro/kg (Tabella 1).

Tabella 1 - Vendita e trasformazione aziendale di capi adulti bovini di 760 kg di peso vivo in carne fresca, 2007 (euro)

*) Il valore 9.576 rappresenta il peso in kg del prodotto finale trasformato (carne fresca) pronto per il consumo: peso inferiore a quello delle mezzene poiché sono eliminate le parti non edibili. Il peso delle mezzene ammonta infatti a kg 13.680, pari al 60% circa del peso vivo dei capi della mandria portati alla macellazione (kg. 22.800).

Se il “prezzo di trasformazione” è maggiore del “prezzo di mercato” del capo vivo (espresso in carne fresca) conviene procedere alla trasformazione. Nel nostro caso, la differenza ammonta a più di 2 euro/kg quindi conviene trasformare in azienda il capo vivo in carne fresca.

Risultati: limiti e opportunità del mercato marchigiano

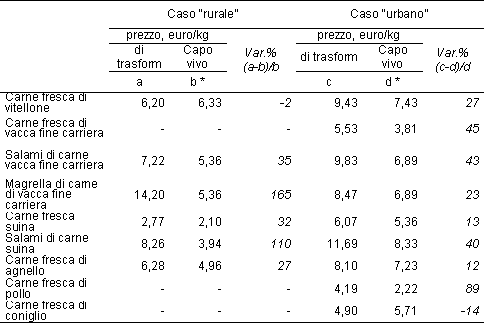

La metodologia adottata per l'analisi della trasformazione dei capi bovini vivi in carne fresca è stata applicata anche per altri prodotti bovini e per altre specie animali allevate nelle due aziende: salami, salsicce, hamburger, macinato di carne e "magrella". I risultati economici dei due casi di studio per numerosi differenti tipi di prodotti trasformati sono positivi (Tabella 2).

Tabella 2 - Analisi della convenienza alla trasformazione aziendale di capi vivi in carne ed altri prodotti trasformati, 2007

*) Prezzo del capo vivo espresso in euro/kg di prodotto trasformato pronto per il consumo

Per quanto riguarda la copertura dei costi, i prezzi considerati per il calcolo del costo di trasformazione aziendale sono quelli di mercato. Nelle imprese familiari, invece, spesso il produttore è disponibile ad accettare una remunerazione inferiore a quella di mercato per alcuni fattori di produzione, tra cui, il proprio lavoro e quello dei familiari ed i costi fissi (lavoro direttivo, quote, su valorizzazione del capitale, uso del laboratorio, ecc.).

Per quanto riguarda i prodotti analizzati, risulta rilevante la convenienza economica alla trasformazione aziendale per la “magrella” di carne di vacca a fine carriera e per i salami di carne suina e di carne di vacca a fine carriera. In particolare, nel caso del mercato c.d. “rurale”, la differenza tra prezzo di trasformazione e di vendita del capo vivo per la “magrella” ammonta a 8,83 euro/kg. Solo nel caso di un prodotto per ogni azienda presenta una differenza negativa. Nel caso dell’impresa operante nel mercato rurale, tale prodotto è la carne fresca di vitellone, per cui la differenza è recuperabile con un modesto incremento del prezzo di vendita (che risulta inferiore del 30 % a quello fissato dal caso dell’impresa operante in un contesto urbano). Nel caso del mercato urbano tale prodotto è la carne di coniglio, che mostra una piccolissima incidenza sul fatturato totale.

Se i risultati economici sono interessanti, occorre però dedicare attenzione ai fattori che possono favorire lo sviluppo delle attività di trasformazione e vendita diretta (Ansaloni et al. 2008 b):

(a) Domanda dei consumatori. Il livello di fedeltà dei clienti, grazie soprattutto al rapporto diretto di vendita ed al “passa parola”, è fondamentale. Spesso il prezzo di vendita è maggiore, o uguale, a quello del prodotto convenzionale di qualità venduto presso i negozi locali al dettaglio;

(b) Bisogno dell’allevatore di aumentare il reddito. Questo obiettivo può essere raggiunto riducendo il costo di produzione o con la diversificazione. La scelta di ridurre il costo riflette una forte specializzazione produttiva, tipica dell'impresa con salariati interessata alla riduzione dei costi fissi per unità di prodotto. La diversificazione, invece, consiste nell’aumento delle risorse impegnate nella produzione e/o nella differenziazione delle attività produttive aziendali. Questa scelta si osserva soprattutto nelle piccole aziende che si distinguono per la limitata dimensione economica, soprattutto a causa della scarsa dotazione fondiaria, che non consente di ampliare la mandria, e per la presenza talvolta di lavoro familiare in eccesso rispetto al normale fabbisogno aziendale. In generale, alla piccola impresa familiare interessa soprattutto aumentare il reddito netto complessivo ed impiegare tutto il lavoro familiare disponibile: in altre parole, si tratta di evitare di lasciare inutilizzato del lavoro familiare e, per questo, l’allevatore è disposto ad accettare una sottoremunerazione del lavoro;

(c) Tecnica di produzione. Impossibilità, o scarsa convenienza, ad adottare metodi di produzione intensivi per le aziende localizzate nei territori collinari e montani;

(d) Disponibilità di risorse a costo zero. Riconversione di fabbricati rurali e impiego di materie prime a costi praticamente nulli in quanto altrimenti non utilizzabili (tra queste, ad esempio, il grasso suino per la produzione di salami);

(e) Attrattiva del paesaggio. Agli occhi del consumatore la bellezza del paesaggio nel quale è inserita l’azienda contribuisce a rafforzare l’immagine di qualità dei prodotti venduti.

I principali limiti allo sviluppo di tali attività sono invece i seguenti:

- Complessità dell’organizzazione. L’attività di trasformazione non è una semplice integrazione di quella dell’allevamento, ma è l’aggiunta di una nuova attività d’impresa rispetto a quella agricola tradizionale: una nuova attività autonoma e indipendente il cui rischio tecnico ed economico è consistente. In particolare, ciò è confermato dalla rilevante quantità di lavoro necessaria;

- Gestione dell’offerta. L’allevatore che intendesse avviare in proprio questa attività, per prima cosa dovrebbe essere in grado di garantire al consumatore la reperibilità costante di carne. Per questo, l’azienda dovrebbe al minimo essere in grado di vendere una mezzena per settimana, pari circa a 26 capi macellati per anno, considerando i maschi, le femmine ingrassate e le vacche a fine carriera. La dimensione minima della mandria bovina totale per azienda, pertanto, dovrebbe ammontare almeno a 40 capi. Le aziende marchigiane con allevamento bovino ammontano a 2.941 e possiedono complessivamente 74.139 capi (Istat 2007). Le vacche da latte ammontano solo a 4.627 capi. Le aziende collocate nella classe da 50 capi bovini ed oltre sono 272, pari al 9,2 % del totale e possiedono 37.402 capi, il 50,4 % del totale. Per i piccoli allevatori, un’alternativa che viene spesso suggerita è quella della costituzione di associazioni di allevatori o, in alternativa, la creazione di una rete di allevatori-venditori che potrebbe delegare ad un laboratorio locale di trasformazione extra-aziendale, la lavorazione delle mezzene e la preparazione dei prodotti trasformati. Spesso, infatti, il piccolo numero di capi allevati è insufficiente a coprire i costi fissi di un impianto di trasformazione aziendale. I prodotti trasformati che necessitano di stagionatura, tra i quali la “magrella” e gli insaccati, potrebbero tornare nelle aziende per la maturazione e per la vendita diretta. La carne fresca, invece, potrebbe essere stoccata e congelata presso le celle frigorifere del laboratorio extra-aziendale in attesa di raggiungere il volume minimo necessario per la vendita e/o la trasformazione, per esempio in “bovella” e salami cotti. Dal punto di vista del consumatore, in particolare quello di tipo salutista, i prodotti cotti (“bovella” e salami cotti) sono apprezzati perché più magri di quelli corrispondenti di carne suina, realizzati con tecniche di allevamento e di trasformazione non industriali e di origine perfettamente riconoscibile;

- Promozione al consumo. Le istituzioni pubbliche potrebbero stimolare la domanda di carne locale organizzando corsi di educazione alimentare per gli studenti e promuovendo campagne pubblicitarie per informare i consumatori della qualità dei metodi di allevamento in equilibrio con l’ambiente e dei vantaggi dell’origine locale dei prodotti. I Comuni, infine, potrebbero semplificare le procedure amministrative per il rifornimento delle mense i cui capitolati di acquisto a volte privilegiano il minor prezzo e gli acquisti cumulativi di merce varia a svantaggio del prodotto specifico carne fresca, della qualità e della provenienza.

In generale, agli occhi dei consumatori, la filiera corta della carne bovina marchigiana è interessante perché è realizzata con un metodo di allevamento in larga parte in equilibrio con l’ambiente e soddisfa il requisito della prossimità, coniugando la sostenibilità ambientale tanto nella produzione (azienda agricola) che nella trasformazione e nella distribuzione agro-alimentare. I dati statistici del comparto bovino marchigiano confermano questa impressione del consumatore. Escludendo le classi di aziende sotto 5 ha di Sau, si registra una intensità di allevamento media pari a 0,78 capi per ettaro di Sau, indice di una tecnica di allevamento non intensiva e in equilibrio con l’ambiente.

Considerazioni conclusive

Questo studio basato, sui dati di due aziende con allevamento, certamente non è rappresentativo dell’intera realtà marchigiana, ma offre risultati interessanti che testimoniano che la trasformazione aziendale dei capi vivi in carne fresca ed altri prodotti, e la vendita diretta, rappresentano una strategia sostenibile di miglioramento del reddito, e stimola alla prosecuzione dell’analisi.

Un quesito cui appare interessante cercare di rispondere è il seguente: in prospettiva, su quali strategie si può investire per aumentare il reddito degli allevatori di bovini da carne, in particolare per i capi a fine carriera scarsamente valorizzati dal punto di vista commerciale, ed offrire ai consumatori dei prodotti di qualità? Le riflessioni nate da questo studio, circa le strategie possibili per raggiungere il risultato, vanno lette in funzione della dimensione delle aziende. La trasformazione aziendale e la vendita diretta sono soluzioni che, per le difficoltà tecniche ed organizzative che implicano, come la promozione del servizio di vendita presso i consumatori urbani, non possono essere consigliate a qualsiasi allevatore.

Il progetto di ricerca di carattere micro economico da cui è nato questo studio ha indicato alcune soluzioni tecnologiche e commerciali per valorizzare la carne dei capi a fine carriera ma, soprattutto - in un contesto produttivo agricolo sempre più globalizzato, intensivo e tecnologico - ha mostrato, indirettamente, che “il vero problema” per la nostra società è quello, di sfruttare l’opportunità offerta dalla risorsa “agricoltura locale” che si distingue per il sistema di produzione in equilibrio con l’ambiente. Questa testimonianza del valore dell’agricoltura locale è manifestata dall'elevata fedeltà dei consumatori che acquistano direttamente presso queste aziende. L’agricoltura locale soddisfa la domanda di partecipazione del consumatore (nello stesso tempo beneficiario e attore), in quanto, privilegiando la scelta del prodotto a chilometro zero, contribuisce alla sostenibilità ambientale (Franco, 2007).

Note

(1) Si ringraziano gli allevatori-trasformatori per la fornitura dei dati aziendali e la Regione Marche per il sostegno finanziario al progetto di ricerca "Recupero dei bovini a fine carriera", BRS LR 37/99 2007-2009.

Riferimenti bibliografici

- Ansaloni F., Pyszny F., Testa, U. (2008 a) "Market Relationship Organic Beef Cattle Breeders in the Region of The Marches (Italy)", 16th IFOAM Organic World Congress, Modena, Italy.

- Ansaloni F., M. Chiorri, F. Galioto, G. Guccione, A. Menghi, F. Pyszny, G. Schifani (2008 b) "Strategie imprenditoriali delle aziende zootecniche biologiche", Atti del 3° Workshop GRAB-IT, Sostenibilità e qualità delle produzioni agricole biologiche, Roma, pagg.113-117.

- Ansaloni F., Pyszny F. (2008) "Il reddito delle aziende da carne aumenta con la filiera corta", L'Informatore Agrario, n.33: 25-28.

- Boatto V., Rossetto L., Trestini S. (2008) "Il futuro della filiera della carne bovina italiana tra disaccoppiamento e politiche di interazione", AgriRegioniEuropa, Anno 4, n.13 [link].

- Cagliero R., Trione S. (2005) "La filiera corta: una risposta alle criticità e alle potenzialità dell'allevamento bovino biologico da carne", in La zootecnia biologica bovina e suina in Italia, a cura di Povellato A., INEA, Ed.ESI, pagg.205-234.

- Cianferoni R. (1978) Guida allo studio dell'Economia e politica agraria, Cedam, Padova.

- De Benedictis, M., Cosentino V. (1979) "I metodi di pianificazione parziale" in Economia dell'azienda agraria, pagg. 601-605, Il Mulino.

- Fantuzzi S. (2009) "La diffusione della filiera corta agro-alimentare e le prospettive di sviluppo nel territorio", Dottorato di Ricerca in Zooeconomia, Università di Bologna.

- Franco S. (2007) "Agricoltura biologica e “food miles”: la crisi di un matrimonio di interesse", AgrRegioniEuropa, Anno 3, n.10 [link].

- Gallerani V. (2008) Agricoltori nuovi protagonisti del mercato, L'Informatore Agrario, 34: 7.

- Gardini C., Lazzarin C. (2007) "La vendita diretta in Italia", AgriRegioniEuropa, Anno 3, n.8 [link].

- Giacomini C. (2008) Lotta al caro-prezzi e filiera corta, L'Informatore Agrario, 33: 14.

- Giacinti R. (1993) L'amministrazione economica dell'azienda agraria, pagg. 155-156, F.Angeli.

- Guthrie J., Guthrie A. & Lawson R., Cameron A. (2006) "Farmers’ markets: the small business counter-revolution in food production and retailing", British Food Journal, Vol. 108 n.7, pp. 560-573.

- ISTAT (2007) [link]

- Sini M.P. (2009) "Aspetti del dibattito sulla “filiera corta”", AgriRegioniEuropa, Anno 5, n.16 [link].

- Zucchi G. (2006) Zooeconomia, Economia del sistema delle produzioni animali, pagg.258-259, Ed. Avenue Media.