Introduzione

Il presente contributo analizza gli effetti delle interazioni strategiche tra imprese di trasformazione/distribuzione e produttori agricoli sulle iniziative private di normalizzazione intraprese nel settore agroalimentare.

I sistemi agroalimentari contemporanei sono pervasi da un numero crescente di standard privati (volontari) di qualità e sicurezza alimentare, operanti accanto alla normativa pubblica, che permettono di soddisfare la crescente domanda di qualità/sicurezza espressa dal consumatore, costituendo, al tempo stesso, la base della differenziazione di prodotto nei mercati agroalimentari. Le iniziative private di normalizzazione sono perlopiù intraprese da grandi insegne di distribuzione, industrie di trasformazione o operatori dei servizi e ne riflettono l’elevato potere di mercato e le strategie competitive, imperniate su marchi propri, che legano la reputazione dell’impresa alla qualità dei suoi prodotti.

Nell’ambito delle iniziative individuali di differenziazione, si sono, quindi, sviluppati, a diversi livelli della supply chain, standard associati a brand o simboli comunicati al consumatore in maniera diretta, tra i quali si distinguono, in particolare, quelli definiti nel contesto di una relazione verticale cliente – fornitore. L’impresa a valle può limitarsi alla selezione dei “fornitori migliori”, le cui caratteristiche (mezzi, infrastrutture, competenze tecniche, ecc.) meglio rispondono alle esigenze di qualità e sicurezza del prodotto finale, oppure può avere interesse a rafforzare in maniera esplicita la normativa pubblica, favorendo un miglioramento delle condizioni di produzione, attraverso la creazione di uno standard privato. In tal caso, il cliente impone ai fornitori il rispetto di condizioni specifiche di produzione.

Questa strategia, da un lato, si traduce in investimenti e procedure più o meno irreversibili (selezione dei fornitori, definizione dei contratti, sviluppo e implementazione degli standard, certificazione di prodotto e di processo, ecc.) e, dall’altro, può influire sulle decisioni strategiche di prezzo/quantità che l’impresa intraprende per adattarsi in fine all’evoluzione della domanda e dell’ambiente competitivo. Alcuni esempi sono gli standard elaborati dalle grandi insegne di distribuzione “The Finest Brand” di Tesco, “Filière Agriculture Raisonnée” di Auchan, “Filière Qualité Carrefour” in Francia.

Dato uno standard minimo di qualità pubblico (di seguito definito Smq), che normalizza le condizioni di produzione, la decisione strategica d’implementazione di uno standard privato tiene conto, pertanto, di due aspetti: dello sforzo da intraprendere per consentire un eventuale adeguamento delle caratteristiche della base produttiva (selezione dei fornitori e definizione del prezzo intermedio) e delle opportunità di mercato (strategia di prezzo/quantità, in funzione del comportamento del consumatore). Pertanto, l’individuazione dei fattori che motivano le imprese all’implementazione di standard privati, delle condizioni di efficacia degli stessi e dei relativi effetti sugli altri attori della filiera (produttori a monte e consumatori), richiede un’attenta analisi delle interazioni strategiche tra l’impresa di trasformazione/distribuzione e i produttori a monte, e del comportamento del consumatore.

A questo proposito, una frangia consistente della letteratura economica si propone di spiegare lo sviluppo degli standard di qualità e sicurezza alimentare (1). Le ragioni fornite si rivelano plausibili, ma in parte incomplete. Il contesto legislativo (regolazione ex-ante) e le regole di responsabilità ex-post, così come le tendenze della domanda di mercato e i cambiamenti strutturali e istituzionali dei mercati agricoli e agroalimentari sono alcuni tra gli incentivi “esterni” che stimolano le imprese ad adottare standard di prodotto e di processo (Henson, 2008; Holleran et al. 1999). In particolare, è diffusa l’idea secondo la quale l’incentivo all’implementazione di standard privati si manifesta quando la regolazione pubblica è mancante o inadeguata; gli standard privati agiscono, in questo caso, come sostituti della regolazione pubblica. Tra gli incentivi “interni”, troviamo l’aumento dell’efficienza, la riduzione dei costi di transazione, l’incremento della reputazione e il conseguimento della leadership.

Un altro insieme di contributi analizza gli effetti degli standard sull’accesso al mercato dei produttori; tra le idee più diffuse, il fatto che quanto più lo standard è restrittivo, tanto maggiore è il rischio di esclusione dei produttori da un determinato mercato. Il processo di conformità agli standard rappresenta, infatti, una decisione, di lungo periodo, che implica investimenti e costi di adattamento per le imprese, che possono rivelarsi una barriera all’entrata, specialmente per i piccoli produttori (Henson, Caswell, 1999; Unnevehr, Jensen, 1999).

Relazioni verticali e normalizzazione: la logica economica

Dal lato della domanda, i consumatori reagiscono al rischio percepito piuttosto che al rischio reale (Mazzocchi et al. 2008; McCarthy, Henson, 2005). Quando si tratta di attributi “credence”, i consumatori ripongono la loro fiducia nei segnali estrinseci della qualità, come le marche private a forte notorietà, i marchi ecologici, le indicazioni di origine, e incrementano, quindi, potenzialmente la loro soddisfazione (Mitchell, McGoldrick, 1996). Diversi studi mostrano, infatti, il miglioramento della disponibilità a pagare del consumatore per una riduzione del rischio, mentre quest’ultima non è direttamente osservabile (Loureiro, Umberger, 2007; Grunert, 2005). Per “rischio”, sul mercato finale, intendiamo la probabilità di non-conformità del prodotto finale a una qualità attesa.

Dal lato dell’offerta, per caratterizzare i meccanismi organizzativi, partiamo da uno schema di filiera volontariamente semplificato e consideriamo una relazione verticale tra un’impresa a valle di trasformazione/distribuzione e un elevato numero di produttori price-taker a monte. A fronte di un’offerta atomizzata, l’impresa esercita un forte potere di mercato, nei confronti del mercato finale e intermedio.

I produttori sono eterogenei in termini di condizioni di produzione o mezzi iniziali (2). Il livello dei mezzi di ciascun produttore determina il “rischio” associato alla sua offerta, dal punto di vista del consumatore. Il “rischio” sul mercato finale è, inoltre, influenzato dalla strategia di approvvigionamento dell’impresa, in particolare, dal fatto che l’impresa possa ricorrere all’uso di input non conformi alle condizioni “ideali” dal punto di vista del consumatore (e questo tanto più la quantità richiesta aumenta). Il rischio è, quindi, endogeno e, in particolare, determinato sia dalle condizioni di produzione, che, de facto, dalla strategia di approvvigionamento dell’impresa a valle. La necessità di conformità a uno standard pubblico o privato, può comportare investimenti nel miglioramento dei mezzi, per un produttore che voglia accedere al mercato intermedio.

Date queste premesse, all’impresa a valle si pone il seguente arbitraggio quantità-qualità. Per una data quantità, un rafforzamento dello standard determina, da un lato, una riduzione del rischio e un miglioramento della disponibilità a pagare del consumatore (quanto più i consumatori tendono a sovrastimare il rischio) e, dall’altro, un aumento del costo di approvvigionamento per l’impresa. Per un dato standard, un incremento della quantità determina un aumento del rischio (3).

Il ruolo strategico delle imprese di trasformazione e distribuzione

I mercati agricoli sono caratterizzati, il più delle volte, da un elevato numero di produttori di materia prima, che si confronta con un settore di trasformazione e/o distribuzione, altamente concentrato. Questa realtà indebolisce spesso gli agricoltori nel processo di negoziazione del prezzo delle materie prime e fa sì che la loro remunerazione sia fissata dalle organizzazioni di mercato o, di frequente, dalle imprese acquirenti. Proprio questa constatazione attribuisce a tali imprese una responsabilità importante nel processo di adeguamento dei fornitori agli standard. In particolare, la possibilità, per l’impresa a valle, di selezionare i fornitori e consentirne la conformità, è elemento cruciale per l’organizzazione strategica della filiera e per l’efficacia della regolazione pubblica. Il rischio di esclusione dei produttori, così come il livello di rischio reale non sono, pertanto, spiegati esclusivamente dal livello dello standard, ma anche dal comportamento strategico dell’impresa a valle.

Teniamo conto di due aspetti fondamentali: [1] il livello dello standard determina l’offerta “candidata” ad approvvigionare il mercato intermedio, i.e. “l’offerta già conforme allo Smq, senza bisogno di alcun adeguamento” (di seguito definita “capacità disponibile”); quindi, in assenza di Smq (Benchmark), la capacità disponibile coincide con l’intera capacità d’offerta e, man mano che lo standard diventa più restrittivo, si riduce; [2] a quantità data, uno standard più restrittivo implica un rischio reale inferiore e, quindi, una maggiore disponibilità a pagare del consumatore (e questo tanto più i consumatori sovrastimano il rischio) e, dall’altro, determina un maggiore costo unitario di approvvigionamento per l’impresa a valle. Da questi due elementi consegue che, a quantità data: (i) uno standard relativamente “lassista” limita di poco la capacità disponibile e, al tempo stesso, non implica una disponibilità a pagare del consumatore tale da rendere conveniente per l’impresa il finanziamento della conformità dei produttori a monte; (ii) uno standard relativamente restrittivo, invece, limita di molto la capacità disponibile e, allo stesso tempo, implica una disponibilità a pagare del consumatore tale da rendere conveniente per l’impresa il finanziamento della conformità.

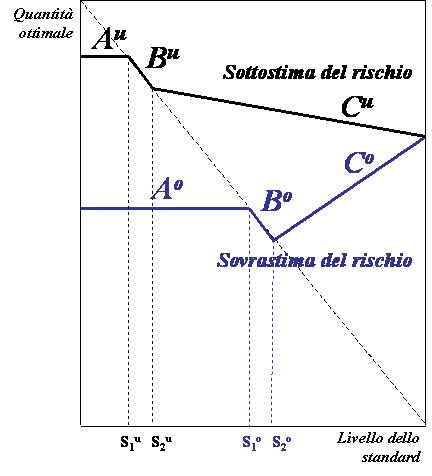

Per illustrare questi meccanismi, consideriamo la Figura 1, Figura 2 e Figura 3 che rappresentano, rispettivamente la strategia ottimale dell’impresa (quantità), il tasso di esclusione dei produttori a monte e il rischio reale, in funzione del livello dello standard. In particolare, distinguiamo tre contesti (indicati nelle Figura 1-2-3 dalle lettere A, B e C) in funzione del livello dello standard (A = standard “lassista”; B = standard intermedio; C = standard restrittivo). Le “soglie” S1 e S2 rappresentano, il livello di standard che determina, rispettivamente il passaggio dalla zona A alla zona B e da questa alla zona C. Per distinguere il livello di percezione del rischio utilizziamo gli indici “u” (sottostima del rischio) e “o” (sovrastima del rischio). In tutte le Figure, [1] l’intercetta della funzione sull’asse verticale rappresenta il Benchmark e [2] la funzione tratteggiata rappresenta il caso in cui l’impresa seleziona l’intera capacità disponibile, senza finanziare alcun processo di adeguamento. Consideriamo le tre situazioni che si possono manifestare.

Se lo standard è assente (Benchmark) o sufficientemente “lassista” (inferiore alla soglia S1, zona A), l’impresa, utilizza soltanto una parte della capacità disponibile, selezionando soltanto una parte dei produttori la cui dotazione iniziale di mezzi è già conforme allo standard e non finanzia alcun processo di conformità. Fintanto che lo standard si mantiene nella zona A, la quantità ottimale e, di conseguenza, il tasso di esclusione dei produttori e il rischio reale, non varia al variare dello standard, indipendentemente dalla percezione del rischio.

Man mano che lo Smq diventa più restrittivo, la capacità disponibile diminuisce. Se lo standard oltrepassa la soglia S1, ma resta inferiore a S2 (zona B), l’impresa utilizza l’intera capacità disponibile, selezionando tutti i produttori già conformi allo standard, senza finanziare alcun processo di adeguamento dei mezzi. Rispetto al Benchmark, l’impresa preferisce ridurre la quantità e incrementare il prezzo finale – per effetto “diretto” della rarefazione della quantità e per effetto “indiretto” della riduzione del rischio – piuttosto che cominciare a finanziare la conformità di un certo numero di produttori. Pertanto, fintanto che lo standard si mantiene nella zona B, la quantità decresce con lo standard (Figura 1), indipendentemente dalla percezione del rischio e, di conseguenza, il tasso di esclusione dei produttori a monte cresce (Figura 2) e il rischio decresce, per effetto della riduzione della quantità e dell’incremento dello standard (Figura 3).

Nelle zone A e B, quindi, l’impresa utilizza in parte (o totalmente) la capacità disponibile non finanziando alcun processo di adeguamento dei mezzi di produzione; lo standard, infatti, non è sufficientemente esigente, quindi, la disponibilità a pagare del consumatore non è tale da rendere conveniente per l’impresa il finanziamento della conformità.

Le cose cambiano nella zona C. Uno standard sufficientemente restrittivo, da un lato, riduce notevolmente la capacità disponibile, dall’altro aumenta la disponibilità a pagare del consumatore, per effetto della riduzione del rischio. L’impresa, pertanto, utilizza tutta la capacità disponibile e, in più, trova convenienza a finanziare il processo di adeguamento di alcuni produttori inizialmente non conformi.

Nella zona C, la percezione del rischio gioca un ruolo cruciale e, in particolare, determina se l’impresa abbia interesse a ridurre (zona Cu) o ad aumentare (zona Co) la quantità commercializzata, rispetto alla quantità commercializzata alla soglia S2.

Illustriamo questo meccanismo. In questo contesto, un rafforzamento dello standard ha due effetti per l’impresa a valle. In primo luogo, a quantità data, uno standard più esigente, riduce il rischio e migliora la disponibilità a pagare del consumatore: l’impresa ha, pertanto, interesse ad aumentare la quantità, per beneficiare del miglioramento della disponibilità a pagare. In secondo luogo, a quantità data, un rafforzamento dello standard aumenta il costo unitario di approvvigionamento per l’impresa che, quindi, ha interesse a ridurre la quantità.

La percezione del rischio interviene nel modo seguente. A quantità data, più i consumatori sovrastimano il rischio, più la riduzione percepita del rischio, in seguito al rafforzamento dello standard, è elevata – e più il miglioramento della disponibilità a pagare è elevato. Quando la sovrastima del rischio è sufficientemente alta (come si è osservato, ad esempio, nel caso della crisi della “mucca pazza”), il miglioramento della disponibilità a pagare supera l’incremento del costo unitario di approvvigionamento, a quantità data. Poiché l’incremento del beneficio marginale eccede quello del costo marginale, l’impresa reagisce aumentando la quantità commercializzata, a un prezzo intermedio più alto (Figura 1). Il comportamento strategico dell’impresa, in presenza di una sovrastima del rischio da parte del consumatore, produce, pertanto, due effetti, sul tasso di esclusione dei produttori a monte e sul rischio reale. In particolare, all’aumentare dello standard: [1] il tasso di esclusione dei produttori a monte diminuisce (Figura 2, zona Co) e [2] quando l’effetto “negativo” dell’incremento della quantità (aumento del rischio) è più forte dell’effetto “positivo” del rafforzamento dello standard (riduzione del rischio), il rischio reale cresce con il livello dello standard (Figura 3, zona Co).

Figura 1 - L’effetto dello standard sulla quantità commercializzata

Fonte: Giraud-Héraud et al. (2008).

Figura 2 - Il rafforzamento dello standard può ridurre il tasso di esclusione dei produttori a monte

Fonte: Giraud-Héraud et al. (2008)

Figura 3 - Il rischio reale non è necessariamente decrescente con il livello dello standard

Fonte: Giraud-Héraud et al. (2008)

Quale giustificazione economica alla creazione di standard privati?

La strategia di normalizzazione dell’impresa dipende dal livello dello Smq pubblico e dal comportamento del consumatore. Quando i consumatori sovrastimano il rischio, l’impresa rafforza lo Smq, in maniera esplicita, con uno standard privato, indipendentemente dal livello dello Smq. Quando i consumatori tendono a sottostimare il rischio, la strategia di normalizzazione dell’impresa dipende dal livello dello Smq. Se lo Smq è sufficientemente restrittivo, l’impresa implementa uno standard privato più esigente. Se, invece, lo Smq è sufficientemente “lassista”, l’impresa si limita a selezionare i produttori tra quelli dotati di condizioni iniziali già conformi allo Smq.

L’impresa prende, quindi, la sua decisione strategica tenendo in considerazione sia il mercato finale (strategia di quantità/prezzo), sia il mercato a monte (selezione e remunerazione dei produttori). In questo senso, entrambe le strategie enunciate hanno “proprie virtù”.

Quando è scarsamente limitata in termini di capacità disponibile e, a fronte di consumatori che tendono a sottostimare il rischio, l’impresa trova conveniente limitarsi ad attingere alla capacità disponibile, selezionando solo una parte di fornitori già conformi, per implementare una strategia di grandi volumi/basso prezzo, senza finanziare il miglioramento delle condizioni di produzione.

Quando, invece, è fortemente vincolata in termini di capacità disponibile e, a fronte di consumatori che tendono a sovrastimare il rischio, l’impresa trova conveniente finanziare l’adattamento dei mezzi di produzione a uno standard privato più esigente dello Smq. Questo permette all’impresa di ridurre il rischio, migliorare la disponibilità a pagare del consumatore e, quindi, aumentare la quantità commercializzata. Come risultato dell’arbitraggio quantità-qualità, l’impresa sceglie la strategia esplicita di normalizzazione per evitare gli effetti negativi di un incremento della quantità sul rischio. Inoltre, la creazione di uno standard privato può, non soltanto ridurre il rischio, ma anche aumentare la quantità commercializzata, così determinando un incremento del surplus del consumatore e un miglioramento dell’accesso al mercato dei produttori a monte.

A livello empirico, entrambe le tipologie di strategie sono osservabili; a titolo esemplificativo, consideriamo le private label sviluppate dalla Grande Distribuzione e basate sulla semplice selezione dei fornitori, che non rafforzano lo Smq e permettono all’impresa di perseguire una politica di grandi volumi e basso prezzo finale. Accanto a questo tipo di strategia, troviamo i marchi di filiera, definiti “Premium private label”, quali “Filière Qualité Carrefour” o “Traditional Beef” (Sainsbury) o “Selected Beef” (Marks and Spencer): sorti in seguito alla crisi BSE, e in un contesto di rafforzamento dello Smq pubblico, questi marchi privati – basati sulla definizione di disciplinari di produzione più esigenti dello Smq – hanno interessato una proporzione crescente della gamma proposta dalle insegne di distribuzione e innescato il coinvolgimento di un numero crescente di produttori a monte. Sviluppatosi in periodi di forti “crisi di fiducia” del consumatore, questo tipo di strategie ha rafforzato lo Smq pubblico e, al tempo stesso, migliorato l’accesso al mercato dei produttori a monte (Giraud-Héraud et al. 2008).

Conclusione

Tenere conto delle interazioni tra l’impresa di trasformazione/distribuzione e i produttori a monte, così come del comportamento del consumatore, nell’analisi delle strategie private di normalizzazione, ha permesso di evidenziare i seguenti risultati.

L’efficacia della regolazione pubblica può essere compromessa dal comportamento strategico degli attori privati. Questo risultato è una conseguenza del comportamento strategico delle imprese nei confronti dei fornitori di materia prima e risulta, inoltre, dall’anticipazione del livello di fiducia dei consumatori (percezione del rischio).

Un rafforzamento dello standard non compromette necessariamente l’accesso al mercato dei produttori a monte. I produttori, al contrario, possono trarre beneficio da un rafforzamento dello standard. Questo avviene, in particolare, quando la sovrastima del rischio da parte del consumatore induce l’impresa a rispondere al rafforzamento dello standard con un incremento della quantità commercializzata e, quindi, con un incremento del tasso di partecipazione dei produttori a monte. Inoltre, in conseguenza del rafforzamento dello standard, il prezzo intermedio che l’impresa corrisponde ai produttori per ottenere la quantità desiderata aumenta (per effetto dell’incremento dei costi della conformità). Pertanto, in tale contesto di sovrastima del rischio, aumenta sia il tasso di partecipazione dei produttori a monte sia la loro remunerazione.

Non è necessariamente quando lo Smq è debole che l’impresa ha interesse a rafforzarlo con uno standard privato più esigente. L’impresa può, anzi, beneficiare di una regolazione debole, che non limita l’offerta “candidata” alla commercializzazione sul mercato finale.

Quando l’impresa implementa uno standard privato più esigente dello Smq, aumenta la quantità commercializzata e riduce il rischio, con un effetto positivo sull’accesso al mercato dei produttori a monte. Questi argomenti, ben inteso, sono favorevoli all’interesse del consumatore, ciò che giustifica, in parte, l’interesse pubblico alla standardizzazione privata.

Note

(1) Per una rassegna della letteratura economica relativa agli standard di qualità si veda, ad esempio, Giraud-Héraud et al. (2008).

(2) Per condizioni di produzione iniziali intendiamo il “livello tecnico dell’azienda agricola, prima dell’implementazione dello standard” o i fattori a disposizione. Per alcuni esempi di questa eterogeneità nella letteratura empirica e dei relativi effetti sui costi di adattamento agli standard si vedano ad esempio Kleinwechter e Grethe (2006), Fulponi (2006).

(3) Il modello sviluppato mobilita gli strumenti della Teoria dell’Organizzazione Industriale. Per maggiori dettagli sulle ipotesi e sui risultati dell’analisi teorica, si veda Giraud-Héraud et al. (2008).

Riferimenti bibliografici

- Fulponi, L. (2006). Private voluntary standards in the food system: The perspective of major food retailers in OECD countries. Food Policy, 31: 1-13.

- Giraud-Héraud, E., Grazia, C., Hammoudi, H. (2008), “Agrifood safety standards, market power and consumer misperceptions”, in corso di pubblicazione in Journal of Food Products Marketing.

- Giraud-Héraud, E., Grazia, C., Hammoudi, H. (2008), “Regolazione della sicurezza sanitaria e comportamento strategico degli attori : una rassegna della letteratura” in Grazia, C., Green, R., Hammoudi, A. (a cura di), Qualità e sicurezza degli alimenti. Una rivoluzione nel cuore del sistema agroalimentare, Franco Angeli, Milano, pp. 129-174.

- Giraud-Héraud, E., Grazia, C., Hammoudi, H. (2008), Strategies for the development of brands in the agrifood chains, ALISS Working Paper 2008-05, 34 pp, [link].

- Grunert, K. G. (2005). Food quality and safety: consumer perception and demand. European Review of Agricultural Economics, 32 (3): 369-391.

- Henson, S., Caswell, J. (1999), “Food safety regulation: an overview of contemporary issues”, Food Policy, 24: 589-603.

- Henson, S. (2008), “Il ruolo degli standard pubblici e privati nella regolazione dei mercati agroalimentari internazionali” in Grazia, C., Green, R., Hammoudi, A. (a cura di), Qualità e sicurezza degli alimenti. Una rivoluzione nel cuore del sistema agroalimentare, Franco Angeli, Milano, pp. 19-47.

- Holleran, E., Bredahl, M. E., Zaibet, L. (1999), “Private incentives for adopting food safety and quality assurance”, Food Policy, 24, pp. 669-683.

- Kleinwechter, U., Grethe, H. (2006), “The adoption of the EurepGap standard by mango exporters in Piura, Peru”, contributed paper for presentation at the International Association of Agricultural Economics Conference, Australia, 12-18 agosto 2006.

- Loureiro, M.L., Umberger, W.J. (2007). A choice experiment model for beef: What US consumer responses tell us about relative preferences for food safety, country-of-origin labelling and traceability, Food Policy, 32: 496-514.

- Mazzocchi, M., Lobb, A. E., Traill, W. B., Cavicchi, A. (2008), “Food scares and trust: A European Study”, Journal of Agricultural Economics, 59(1), pp. 2-24.

- McCarthy, M., Henson, S. (2005). Perceived Risk and risk reduction strategies in the choice of beef by Irish consumers. Food Quality and Preference, 16: 435-445.

- Mitchell, V-W., McGoldrick, P. J. (1996). Consumers’ risk reduction strategies: A review and synthesis. The International Review of Retail, Distribution and Consumer Research, 6 (1): 1-33.

- Unnevehr, L. J., Jensen, H.H. (1999), “The economic implications of using HACCP as a food safety regulatory standard”, Food Policy, 24: 625-635.