Lo scenario: aumenta l’esposizione dell’agricoltore al rischio

Le profonde evoluzioni di cui sono stati protagonisti i sistemi agricoli negli ultimi anni hanno sollecitato una crescente attenzione da parte degli operatori e dei policy maker al tema dell’accesso al capitale di rischio.

L’agricoltore europeo si muove oggi in uno scenario assolutamente inedito. Da un lato la progressiva ridefinizione del sostegno pubblico all’agricoltura, dall’altro la crescente competitività che anima i mercati internazionali stanno sensibilmente aumentando l’esposizione al rischio dei nostri agricoltori.

L’incertezza è, inoltre, amplificata dalla maggiore variabilità che caratterizza, in questi ultimi anni, sia l’andamento climatico che i prezzi. In questo contesto, la natura dei rischi per le imprese agricole si è arricchita notevolmente, vedendo accentuata la potenziale pericolosità di ognuna delle diverse tipologie di rischio: rischio di produzione, rischio di mercato, rischio finanziario, rischio istituzionale.

Sebbene la discussione in passato si sia concentrata prevalentemente sul rischio di produzione, per molti versi considerato “tipico” dell’agricoltura, le altre dimensioni sono diventate progressivamente più rilevanti nell’agricoltura moderna (Musser e Patrick, 2002).

Unitamente al mutato scenario istituzionale e di mercato, anche le innovazioni tecnologiche e, soprattutto, organizzative, che si sono diffuse negli ultimi decenni, hanno sempre di più reso simile l’attività delle imprese agricole dei paesi economicamente avanzati a quella di imprese industriali, commerciali o di servizi, in cui la parte rilevante del rischio economico è sempre più dipendente dalle azioni di altri, piuttosto che non da eventi naturali avversi. In altri termini, il rischio tende sempre più a configurarsi come il risultato delle interazioni dell’impresa con gli altri agenti economici.

Inoltre, i vari tipi di rischio non possono mai considerarsi né esclusivi, né indipendenti. Concentrare l’attenzione su di un solo tipo di rischio, indipendentemente dagli altri e dalle forme organizzative che assume l’impresa potrebbe portare a non coglierne l’effettiva rilevanza.

Da questo punto di vista, quindi, focalizzarsi sulla distinzione tra i diversi profili di rischio potrebbe essere fuorviante. Più efficace può essere, invece, una prospettiva per la quale il “rischio” viene affrontato nell’ambito della più generale strategia di gestione tecnica e finanziaria dell’impresa.

D’altronde, l’andamento dei prezzi sperimentato in questi ultimi tre anni è l’evidenza ultima del cambiamento sostanziale del contesto economico-istituzionale per il settore primario; in particolare, la possibilità che i mercati possano essere soggetti, nell’arco di spazi temporali ristretti, ad impennate e cadute repentine dei prezzi, da un lato conferma l’accresciuta esposizione degli agricoltori al rischio di prezzo, dall’altro conferma la velocità nella trasmissione “economica/sociale” di scelte politiche/produttive di paesi apparentemente lontani dall’UE. Rispetto a tali fenomeni, tra i sistemi agricoli che risultano maggiormente penalizzati c’è quello italiano, caratterizzato da nanismo strutturale e organizzativo e che si presenta, quindi, più debole nell’affrontare sia l’intensità dei nuovi modelli competitivi che gli eventuali shock di prezzo cui il mercato ci sta abituando.

In questo scenario, gli spazi per la sopravvivenza e la crescita del sistema agricolo tendono a comprimersi in assenza di strumenti di supporto e comportamenti imprenditoriali funzionali ad incrementare il livello di efficienza nella gestione del rischio di impresa.

Proprio in questa prospettiva, nei lavori dell’Health Check sulla PAC e nella relativa proposta, grande enfasi viene posta sul tema della gestione del rischio.

All’interno di questa cornice anche il tema dell’accesso al credito risulta di fondamentale importanza, sia quale strumento di intervento ex post nella gestione del rischio, sia quale mezzo per sostenere processi di ristrutturazione e riorganizzazione della base agricola.

La nuova prospettiva del credito in agricoltura

Se nel passato il credito in agricoltura è stato regolato da “regimi speciali” che, promuovendo migliori condizioni di accesso per gli agricoltori, si sono configurati come veri e propri strumenti di politica agraria, oggi con il nuovo Testo Unico (1) in materia bancaria e creditizia e l’introduzione delle regole di Basilea 2 (2001), la situazione muta profondamente. Così, la condizione di imprenditore agricolo cessa di fruire di gran parte di quelle norme speciali che hanno consentito di rendere scarsamente rilevante il ruolo delle garanzie nei rapporti con il sistema creditizio.

Il regime speciale di cui ha goduto il credito agricolo ha di fatto considerevolmente ridotto i rischi sia dei beneficiari che degli istituti erogatori, sfavorendo l’acquisizione di competenze organizzative e imprenditoriali strutturate da parte delle imprese e di strumenti e risorse specializzati nella gestione del rischio da parte delle banche.

Il nuovo impianto normativo assimila il credito agrario al credito di impresa, seguendo la strada della de-specializzazione. Questa nuova configurazione del rapporto tra banca e impresa introduce nuove difficoltà in un momento in cui diventa urgente colmare il gap strutturale e organizzativo della nostra offerta agricola e, parallelamente, la crisi finanziaria rende più difficoltoso del normale l’accesso al capitale di rischio.

L’agricoltore è oggi più vicino e condizionato dall’evoluzione del mercato del credito e le sue possibilità di accesso ai capitali di prestito richiedono dotazioni organizzative e finanziarie adeguate, oltre che una maggiore capacità di interlocuzione con il sistema creditizio.

Questo produce regole più stringenti che in passato e richiede agli istituti di credito valutazioni oggettive del rischio dei soggetti affidatari.

Ciò condurrà ad una progressiva spersonalizzazione del rapporto tra banca e agricoltore e determinerà anche l’esigenza di assicurare flussi informativi chiari e trasparenti in ordine alle performance patrimoniali ed economico-finanziarie dei potenziali affidatari. La valutazione del merito creditizio lascia così un rilievo del tutto marginale alle informazioni qualitative. Infatti, la componente intangibile del rating aziendale peserà sul giudizio di merito per non più del 10 – 15% (Crivellaro 2008).

Capitalizzazione e redditività, quindi, rappresenteranno gli elementi fondamentali per accedere al credito e determinarne le condizioni.

L’Accordo di Basilea prevede la possibilità di mitigare il proprio profilo di rischio attraverso la presenza di garanzie esterne, strumentali a consentire e migliorare l’accesso al credito. In questa prospettiva diviene rilevante anche il rating del soggetto garante e, a fronte delle nuove regole sulle garanzie emanate in questi anni, viene profondamente modificato anche il quadro di regole che presiede l’attività degli enti prestatori di garanzie, e in particolare dei Confidi, oggetto nel 2003 di una importante iniziativa di riforma legislativa. Strumento per l’accesso al credito, i Confidi rappresentano oramai per quasi tutti i settori produttivi uno degli strumenti più importanti di accesso al credito delle medie e piccole imprese. I motivi sono diversi. Un Confidi attraverso l’attività di negoziazione collettiva con le banche permette alle imprese l’ottenimento di tassi di interesse più bassi e condizioni creditizie migliori; ma anche per le banche è in grado di svolgere un’azione importante di selezione e di monitoraggio delle imprese. La figura dei Confidi si inserisce nel sistema creditizio nella duplice veste di offerente e richiedente di capitali di rischio. Nel primo caso, è il soggetto che offre all’imprenditore la garanzia della propria tutela consentendo un accesso privilegiato al capitale di rischio. Nel secondo caso, è l’interlocutore privilegiato degli istituti creditizi per la concessione di finanziamenti.

Nuovi parametri per valutare il rischio di default: il rating

Il tema della gestione del rischio di insolvenza ha assunto un rilievo straordinario a partire dalle crisi che hanno investito il sistema creditizio a partire dai primi anni Novanta, che hanno colpito colossi bancari come il Credit Lyonnaise o le "Saving and Loans Association" statunitensi. Eventi che hanno avviato un dibattito intenso sugli strumenti di valutazione e gestione del rischio e alimentato una riflessione che tutt’ora continua sotto l’incalzare di nuove, straordinarie, crisi finanziarie.

Le istituzioni internazionali, ed in primo luogo il Comitato di Basilea, si sono prodigate nella ricerca di misure che fossero in grado di prevenire, o quanto meno limitare, il ripetersi di crisi disastrose in termini di costi collettivi.

Si è arrivati così al Nuovo Accordo sul Capitale, emanato nel gennaio 2001, in cui si prevede l'adozione di modelli di rating interni, derivati dalla combinazione tra valutazioni di tipo qualitativo, fornite dagli analisti, e di tipo quantitativo, risultanti dall’applicazione di modelli statistico-matematici.

La valutazione di un’impresa passa attraverso l’analisi di alcuni valori fondamentali in grado di descrivere la capacità dell’azienda di generare un’adeguata redditività, un contenuto livello di indebitamento ed una idonea copertura dei fabbisogni di capitale. L’attribuzione del rating consiste proprio nella formulazione di un giudizio sintetico sul merito creditizio dell’impresa, che consente di collocare la stessa all’interno di una classificazione definita ex ante.

La formulazione del giudizio dipende in misura preponderante da elementi quantitativi che attengono la rilevazione delle performance aziendali e la sua solidità patrimoniale, e in misura minore da valutazioni qualitative il cui peso può essere più o meno rilevante in relazione al livello di conoscenza che la banca ha dell’impresa.

Ai fini dell’attribuzione di giudizi sul merito creditizio delle aziende agricole italiane, i metodi implementabili sono diversi; uno degli indici di rating più diffusi, il cui algoritmo è utilizzato a base della valutazione da molte agenzie di rating (2) è l’EM Score di Altman(3). L’uso dell’EM-Score di Altman consente di valutare in linea generale lo stato di affidabilità delle aziende osservate utilizzando valori desunti dai bilanci. Altra tipologia di modello di rating è quello implementato da Ismea in partnership con Moody's KMV che si configura come il primo sistema di rating specifico per le aziende agricole ed agroalimentari italiane. I modelli di rating utilizzano le avanzate tecnologie di analisi e stima delle insolvenze di Moody's KMV e sono basati sul complesso di dati settoriali che costituiscono il patrimonio informativo dell'Ismea.

La valutazione della singola azienda agricola viene effettuata in base a modelli statistici che considerano fattori quantitativi e, a differenza dell’EM-Score di Altman, qualitativi basati sulle informazioni finanziarie pubblicamente disponibili, sul patrimonio informativo dell'Ismea e su variabili di tipo competitivo, strutturale e gestionale.

L’affidabilità delle imprese agricole italiane e l’importanza delle garanzie

Al fine di effettuare una prima verifica sulle condizioni di rischio delle imprese agricole italiane, l’EMScore di Altman è stato applicato al campione di aziende della rete di contabilità agraria (RICA), rappresentativo su base regionale. Le variabili contenute nel dataset hanno permesso di riclassificare i bilanci delle aziende osservate e applicare la formula dell’EMScore di seguito riportata (4).

EMScore = 3.25+6.56 (C/K)+ 3.26(U/K)+ 6.72 (RO/K)+ 1.05(PN/PT)

Dove, C = capitale circolante, K = capitale investito, U = utili non distribuiti, RO = risultato operativo, PN = patrimonio netto, PT = passività totali

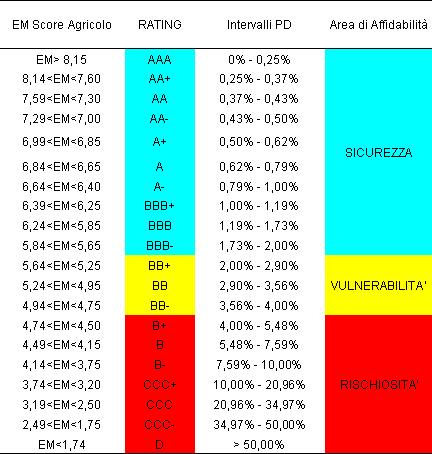

L’output dell'EM Score Agricolo così applicato restituisce un valore finale compreso tra 0 e 30 che, attraverso l’inserimento in una classifica di riferimento, consente di attribuire il rating all’azienda esaminata (5). A tal fine si è fatto riferimento alla matrice classica adottata da Standard & Poor’s, ulteriormente aggregata in tre aree di affidabilità (Sicurezza, Vulnerabilità, Rischiosità). Ad ogni punteggio di rating corrisponde così una classe di rating, un intervallo di default (PD) e una macro classe di affidabilità (Tabella 1).

Tabella 1 - EMScore Agricolo: valori, classi di Rating, intervalli di PD e aree di affidabilità

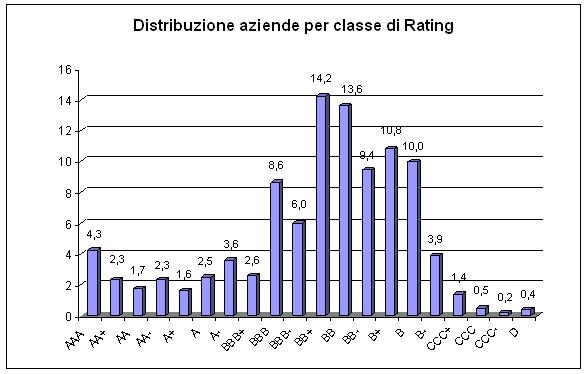

La lettura della situazione nazionale restituita dall’applicazione dell’EMScore evidenzia come la distribuzione delle aziende per classi di rating sia sbilanciata verso l’area della vulnerabilità (classi BB+ fino a BB-), centrale rispetto al sistema di classificazione utilizzato (Figura 1).

Figura 1 - Distribuzione delle aziende per classe di Rating

Una importante indicazione viene comunque dalla quota significativa di aziende che si collocano nelle classi di rischio associate all’area della sicurezza. Si tratta di una quota che comprende il 35.66% delle aziende agricole italiane e che coinvolge soprattutto la classe di UDE compresa tra 6 e 7 (6), con un valore pari al 48.4% del totale (Tabella 2).

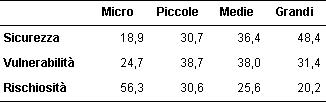

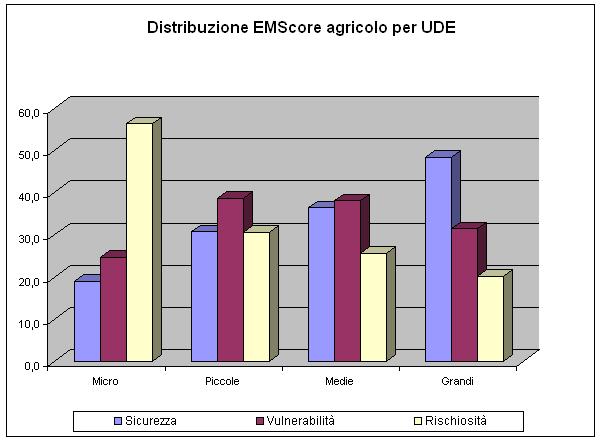

In questo senso, l’attribuzione del rating rileva una forte concentrazione delle piccolissime imprese nelle aree della vulnerabilità e una maggiore presenza nell’area della sicurezza delle medie e, soprattutto, grandi imprese (Figura 2).

Tabella 2 - Ripartizione per classe di UDE tra le aree di rischio

Figura 2 – Distribuzione delle aziende per gruppi di dimensione economica

Anche sulla base dell’analisi delle consistenze patrimoniali che caratterizzano il panorama agricolo nazionale risulta evidente come il ricorso al credito per le aziende agricole possa essere difficoltoso in assenza di garanzie; soprattutto in un momento particolare come quello attuale, in cui l’intensità della competizione richiede investimenti non marginali per migliorare la dotazione strutturale e organizzativa delle nostre aziende.

Le garanzie svolgono, quindi, un ruolo fondamentale. In particolare, due sono gli strumenti individuati dalla nuova cornice regolamentare per accelerare il processo di modernizzazione finanziaria delle imprese agricole:

- il sistema di garanzie e, in particolare, la razionalizzazione degli strumenti operanti per il sistema agricolo ed agroalimentare attuata con il decreto legislativo n. 102 del 29 marzo 2004 in materia di “Interventi finanziari a sostegno delle imprese agricole”, e con la legge n. 311/2004 (Legge finanziaria 2005);

- il regime di aiuti per favorire l’accesso al mercato dei capitali attraverso la costituzione di un Fondo di investimenti del capitale di rischio dedicato alle imprese agricole ed agroalimentari, in attuazione dall’articolo 66 della legge 289/02.

In Italia, una nuova funzione di garanzia viene esercitata da Ismea, che opera in un contesto allargato al fine di innescare una duplice leva di sviluppo: dal lato dell’impresa agricola con una forte spinta al riavvicinamento ai mercati finanziari, dal lato delle banche stimolando una più sana “abitudine” ad esporsi verso il settore agricolo. Sul versante della finalizzazione degli interventi, accanto alla concessione di garanzie per finanziamenti destinati alla realizzazione di investimenti, è prevista la possibilità di garantire operazioni innovative, come quelle legate alle realizzazione di investimenti in ricerca e innovazione, e di stabilizzazione della struttura finanziaria dell’impresa, come le operazioni di ristrutturazione del debito legate alla trasformazione a medio e lungo termine di passività contratte a breve termine.

Va però sottolineato che soltanto le garanzie rilasciate “a prima richiesta”, cioè quelle immediatamente escutibili una volta che si sia verificata l’insolvenza del debitore principale, riescono a mitigare realmente il rischio di credito. E’ importante, quindi, che le garanzie che oggi possono essere prestate a sostegno delle operazioni di credito all’agricoltura, come quelle rilasciate dal Fondo Interbancario di Garanzia (FIG) e dai Consorzi fidi, siano rese attivabili al momento dell’insolvenza del debitore principale senza dover attendere l’esito delle procedure esecutive.

Tra gli effetti desiderabili di queste riforme, vi è la maggiore disponibilità delle banche ad impegnarsi nel finanziamento dell’agricoltura, un miglioramento generale delle condizioni sul prestito, con un allungamento dell’orizzonte temporale del finanziamento, una riduzione del costo del finanziamento e della richiesta di garanzie collaterali.

Note

(1) DLgs n.385/1993.

(2) In particolare Standards & Poor's e Fitch IBCA.

(3) Elaborato, insieme allo z-score, dal Prof. Edward Altman.

(4) Per riferimenti più esaustivi si rimanda a Adinolfi F., Capitanio F. “La nuova struttura delle relazioni tra imprenditore agricolo e sistema creditizio: un’analisi sintetica del merito creditizio delle aziende agricole italiane attraverso le informazioni della rete di informazione contabile agricola (Rica)” XLV Convegno SIDEA, Portici, 25-27 Settembre 2008.

(5) I coefficienti presenti nella formula dell’EMScore di Altman ponderano il peso dei diversi indici considerati; per il settore agricolo è auspicabile un metodo ad hoc che, rivedendo l’importanza attribuita ad aspetti quali la redditività o la capacità di sviluppo aziendale e di equilibrio finanziario, sia in grado di calmierare il peso della patrimonializzazione delle imprese agricole. Ismea, in collaborazione con Moody’s KMV, si sta muovendo in questa direzione.

(6) Abbiamo considerato, seguendo la nuova contabilizzazione, come imprese micro quelle inferiori a 1 UDE, come piccole quelle comprese tra 2 e 3 UDE, medie quelle comprese tra 4 e 5 UDE e grandi tra 6 e 7 UDE (rispettivamente, per la vecchia contabilizzazione, micro <2 UDE; piccole comprese tra 2 e 8 UDE; medie tra 8 e 40 UDE; grandi oltre le 40 UDE).

Riferimenti bibliografici

- Adinolfi F., Capitanio F. “La nuova struttura delle relazioni tra imprenditore agricolo e sistema creditizio: un’analisi sintetica del merito creditizio delle aziende agricole italiane attraverso le informazioni della rete di informazione contabile agricola (Rica)” XLV Convegno SIDEA, Portici, 25-27 Settembre 2008.

- Altman, E. e Haldeman, R.: "Corporate credit-scoring models: approaches and tests for successful implementation", Journal of Commercial Lending, Vol.77, n.9, 1995, pp. 10-22. Crivellaro P: “ Il nuovo rapporto banche e imprese agricole: dal conflitto alla partnership”, in Il nuovo credito Bancario alle imprese agricole, Ed agricole, Milano 2008.

- Lucarelli C.: “Dal credito agrario per l’agricoltore alla finanza per limprenditore agricolo”, Agriregionieuropa, anno II, n.4, 2006.

- Fanfani, R. e Pieri R.: “Il sistema agro-alimentare dell’Emilia-Romagna”, Rapporto 2007, a cura di. Venceslai G.: “L’evoluzione della disciplina sul capitale bancario e le garanzie pubbliche in agricoltura”, in Il nuovo credito Bancario alle imprese agricole, Ed agricole, Milano 2008.

Commenti

Utente non regi... (non verificato)

Gio, 01/01/1970 - 01:00

Collegamento permanente

osservazioni

I consorzi fidi in agricoltura spesso sono degli intermediari non necessari che danno luogo a costi e perdite di tempo.

Per fare credito all'agricoltura occorrono specialisti che attualmente mancano sia nelle banche, sia spesso anche negli stessi agrifidi.

Un sistema di attribuzione del rating basato prevalentemente su dati quantitativi nel caso delle aziende agricole non va bene, perché, stante i cambiamenti in atto le imprese agricole devono essere valutate in termini prospettici più che consuntivi.

Se si valutassero le aziende viticole o quelle cerealicole in base a dati del passato anziché del futuro si correrebbe il rischio di giungere a risultati sbagliati.

Non è vero che la vecchia legge sul credito agrario assicurava dei benefici agli agricoltori, giacchè era una legge che si preoccupava di tutelare solamente le banche.

I veri problemi del credito agrario, ricapitolando, sono:

- la mancanza di specialisti negli istituti di credito

- la presenza di intermediari inutili e parassiti;

- una politica agraria che incentiva l'indebitamento delle aziende agrarie (vedasi p.s.r.) per investimenti spesso poco redditizi.

Tutto funzionerebbe meglio se ci fossero,

-\tspecialisti nelle banche,

-\tagricoltori liberi da condizionamenti,

-\tniente contributi in conto capitale;

-\tagevolazioni unicamente sotto forma di prestito a tasso contenuto da erogarsi celermente senza bandi o graduatorie, senza enti pubblici di mezzo o enti di assistenza inutili.

-\tconsorzi fidi altamente specializzati che intervengano solamente là dove effettivamente necessario

Commento originariamente inviato da 'mario parisi' in data 24/02/2009.

Utente non regi... (non verificato)

Gio, 01/01/1970 - 01:00

Collegamento permanente

RATING E IMPRESE AGRICOLE

Siamo sicuri che i rating delle imprese agricole, rilevati nella pubblicazione di cui sopra, rispecchino l'effettiva realtà delle imprese?

Quante sono le imprese segnalate in centrale rischi a causa di affidamenti (magari sotto forma di fido in conto corrente a revoca) concessi sulla base del consistente patrimonio ma che non tenevano conto, nelle scadenze ove presenti, della rigidità dei cicli di produzione (non dipendente dall'abilità dell'imprenditore) che determina carenza di liquidità per periodi piuttosto lunghi dell'anno?

In altre parole: un sistema di rating correttamente costruito su imprese ''ordinarie'' (che sono la gran parte delle imprese sul mercato) è in grado di analizzare una impresa agricola?

La risposta è: no.

La reale situazione di questo segmento (cioè: quanto appare, meno le distorsioni non dipendenti dalle imprese ma dai meccanismi di concessione del credito) non è conosciuta.

Si sta costruendo Basilea 3, che probabilmente avrà criteri ancor più restrittivi.

Le difficoltà di accesso al credito per le imprese agricole sono destinate ad aumentare.

Commento originariamente inviato da 'MAURO BAMBAGIONI' in data 05/05/2010.