L’Health Check della PAC e le quote latte

Lo scorso 20 maggio la Commissione dell’Unione Europea (UE) ha ufficializzato le proprie proposte di revisione della Politica Agricola Comune (PAC), nell’ambito del cosiddetto “Health Check”, cioè di quella verifica dello “stato di salute” della PAC prevista dalla riforma Fischler approvata nel 2003, per poterne valutare i risultati e proporre eventuali aggiustamenti. Anche in questo caso, come nel 2003, quando quella che doveva essere una semplice “revisione di medio termine” si trasformò in una vera e propria rivoluzione dei meccanismi di sostegno al settore agricolo dell’UE, la Commissione ha proposto un pacchetto di riforme molto complesso e articolato, tutto indirizzato verso il completamento del processo di disaccoppiamento del sostegno iniziato ormai da oltre 15 anni (European Commission, 2008a). In questo quadro, uno dei provvedimenti più significativi previsti dalle proposte della Commissione è senza dubbio la rimozione, a partire dal 2015, delle quote di produzione del latte, che, dal 1984, rappresentano il principale strumento di politica agraria che governa il settore lattiero-caseario europeo. Si tratta di una svolta storica, che in tutti i precedenti processi di riforma della PAC è stata sempre fortemente osteggiata da alcuni grandi paesi produttori, ma che ora, anche sulla scorta della crescita dei corsi mondiali delle commodities agricole, sembra essere diventata un’ipotesi praticabile. A questo punto quindi, anche in vista del negoziato che partirà nelle prossime settimane e che dovrebbe concludersi con l’approvazione del pacchetto “Health Check” entro la fine del 2008, è necessario interrogarsi su quali possano essere gli effetti di una riforma così radicale sul settore lattiero caseario dell’UE, e in particolare su quello italiano. Anche la Commissione UE si è ovviamente posta questo quesito prima di arrivare a proporre una svolta di questo tipo, ed ha quindi commissionato uno studio al fine di esaminare l’impatto di una serie di scenari che prevedono il superamento delle quote latte a partire dal 2015 (Requillart et al, 2008). Le simulazioni pubblicate nello studio in questione hanno prodotto risultati estremamente interessanti, riguardanti sia il mercato UE-27 nel suo complesso sia quello dei singoli paesi membri, risultati che sono stati ampiamente utilizzati per motivare le proposte ufficializzate in maggio (European Commission, 2008b).

Obiettivo di questo lavoro è prendere in esame i principali risultati dello studio della Commissione per delineare il quadro dei possibili effetti della rimozione delle quote sul mercato europeo del latte e dei suoi derivati, per poi trarre, a partire dai risultati riguardanti l’Italia, alcune conclusioni specifiche relative al nostro paese. Per poter esaminare a ragion veduta i risultati di questo studio è necessario partire da un breve descrizione del modello di simulazione utilizzato nell’analisi.

Le caratteristiche del modello EDIM

Il modello utilizzato per simulare gli scenari relativi al mercato lattiero-caseario è stato messo a punto nel corso del progetto europeo di ricerca EDIM (European Dairy Industry Model), finanziato dall’Unione Europea nell’ambito del VI Programma Quadro, cui hanno partecipato ricercatori provenienti da Italia, Francia, Germania e Paesi Bassi e che è stato coordinato dal gruppo di ricerca dell’INRA di Tolosa (EDIM, 2006). Il modello consiste di tre componenti:

- La stima dei costi di produzione delle aziende da latte nei paesi UE-25, con l’obiettivo di stabilire le caratteristiche dell’offerta “potenziale” di latte dei singoli paesi. E’ noto infatti come, in presenza di un vincolo come la quota di produzione, l’offerta di latte non possa rispondere ai segnali di mercato e non possa quindi adeguarsi al variare dei prezzi. Questo rende impossibile analizzare l’offerta con i metodi tradizionali, basati sulla risposta della produzione ai prezzi osservata in passato, per cui la risposta “potenziale” derivante dalla rimozione delle quote deve essere ricavata indirettamente, a partire dalle curve di costo delle imprese. L’elemento più delicato di questa analisi è la misura della cosiddetta “rendita” associata alla quota, cioè della differenza tra il prezzo del latte e il costo marginale di produzione: tanto più ampia è questa differenza, tanto è più probabile che la rimozione delle quote dia luogo ad un forte aumento di produzione del latte. Le informazioni ricavate da questa analisi servono a definire le caratteristiche dell’offerta di latte utilizzata nelle altre due componenti del modello.

- Il modello relativo alla fase agricola della produzione, che include, oltre all’offerta di latte derivante dal modulo descritto al punto 1), l’offerta congiunta di carne bovina derivante dagli animali da latte, che, com’è noto, in molti paesi UE costituisce una fetta molto importante della produzione complessiva di carne, nonché la domanda di tutti gli input specifici per la produzione di latte, in particolare i mangimi. Il modello prevede che le aziende possano aggiustare le loro caratteristiche strutturali, in particolare il numero di animali da latte e le superfici a foraggere, in risposta alle mutate condizioni di mercato e/o ai cambiamenti nella politica agricola (come la rimozione delle quote), e che esista un trend autonomo di evoluzione della tecnologia che consente un aumento regolare della produttività media degli animali da latte. Il prezzo del latte che determina i comportamenti delle imprese proviene dall’equilibrio nei mercati dei prodotti finali che viene simulato dalla terza componente del modello.

- Il modello relativo alla fase di trasformazione, commercializzazione e consumo dei derivati del latte che, a partire dall’offerta di latte derivante dal modulo descritto al punto 1), analizza la destinazione del latte in ben 14 categorie di prodotti lattiero-caseari, che vanno dalle polveri di latte al burro, dai derivati freschi a ben sei diverse categorie di formaggi, che rappresentano in modo piuttosto dettagliato l’estrema diversificazione del settore del latte nei paesi UE. Per tutti questi prodotti, oltre a determinare il livello di produzione, derivante dall’equilibrio tra l’utilizzo della fase grassa e quello della fase proteica del latte, il modello definisce le caratteristiche della domanda degli stessi prodotti in tutti i paesi UE, nonché la domanda d’importazione di prodotti UE proveniente da quattro aree del mondo (Resto d’Europa, Asia, Africa e Medio Oriente, Americhe). A livello di export, si assume che le produzioni europee debbano fronteggiare in modo particolare la concorrenza dei prodotti lattiero-caseari provenienti dall’Oceania. I prezzi di equilibrio del latte e dei suoi derivati sul mercato interno di ciascun paese UE e sul mercato internazionale sono determinati tenendo conto del livello di tutti i principali strumenti di politica agraria applicati a livello internazionale e in particolare nella UE: intervento pubblico per il burro e il latte scremato in polvere (LSP), sussidi al consumo di burro e LSP; tariffe all’importazione per tutti i prodotti principali, quote a tariffa ridotta, restituzioni all’esportazione, aiuti diretti disaccoppiati alle aziende agricole, quote di produzione del latte.

Gli scenari analizzati

Lo studio della Commissione ha analizzato l’evoluzione dei mercati lattiero-caseari della UE a partire da due ipotesi di base:

- Il mantenimento dell’attuale disciplina WTO, derivante dall’accordo raggiunto nel 1994 a conclusione dell’Uruguay Round, riguardante in particolare le misure di protezione alla frontiera (accesso minimo al mercato, tariffe e quote a tariffa ridotta) e il sostegno all’export (limiti quantitativi e in valore nell’uso dei sussidi all’esportazione).

- L’evoluzione della domanda (interna e internazionale) di prodotti lattiero-caseari sulla base dei trend economici generali riportati dalle maggiori istituzioni internazionali, tendenze che, sulla base delle informazioni oggi disponibili, sono estremamente positive per il mercato lattiero-caseario; dopo il forte incremento dei prezzi che si è manifestato sui mercati internazionali a partire dalla metà del 2007, e che oggi appare in gran parte ridimensionato, il trend di medio periodo delle quotazioni appare comunque crescente, a dimostrazione di una domanda che si prevede molto vivace.

In questo contesto, lo studio della Commissione ha esaminato quattro possibili scenari alternativi relativi all’evoluzione della politica lattiero-casearia dell’UE (le sigle sono le stesse che si trovano citate nel documento della Commissione):

- Baseline: prosecuzione del regime di quote oltre il 2015;

- QR-15: rimozione delle quote nel 2015, mantenendo fino ad allora l’attuale livello delle quote;

- Q1: incremento annuale dell’1% dal 2009-10 al 2014-15 e rimozione nel 2015;

- Q2: incremento annuale del 2% dal 2009-10 al 2014-15 e rimozione nel 2015.

E’ importante sottolineare come gli scenari analizzati non tengano conto dell’incremento lineare delle quote deciso il 1 aprile scorso dal Consiglio Europeo, pari al 2% per tutti gli stati membri. Inoltre, tutti i risultati presentati di seguito sono da intendersi cœteris paribus, cioè mantenendo costanti tutti gli altri elementi che possono influenzare le variabili di mercato dei prodotti lattiero-caseari. Ad esempio, il recente incremento dei prezzi dei mangimi, dovuti alla straordinaria crescita dei corsi mondiali dei cereali, è sicuramente destinato ad avere un impatto significativo sulla produzione e sul prezzo del latte, ma, per evidenziare il solo effetto della variazione della politica agraria, è necessario ipotizzare che i prezzi dei mangimi non subiscano alcuno shock aggiuntivo.

I risultati delle simulazioni e le proposte dell’Health Check

La tabella 1 riassume i risultati relativi al Baseline, che prevede il mantenimento delle quote anche oltre il 2015. Appare evidente come questo scenario, a fronte di una domanda interna ed internazionale che si prevede in forte crescita, sia destinato a far crescere il prezzo del latte sul mercato UE. Il latte prodotto, che in presenza di quote rimarrebbe in linea con la produzione 2008, verrebbe utilizzato in misura molto superiore per la trasformazione in formaggi e in derivati freschi, dove la domanda cresce in modo più sostenuto, mentre i classici prodotti “da intervento” (burro e LSP) subirebbero forti riduzioni. In ogni caso, il mantenimento dei vincoli alla produzione impedirebbe all’UE di partecipare alla forte crescita del mercato internazionale dei lattiero-caseari, dove le esportazioni di burro e LSP subirebbero riduzioni molto drastiche. Ed è proprio questa prospettiva di “inerzia” del settore lattiero-caseario europeo rispetto agli sviluppi del mercato mondiale che ha spinto la Commissione verso l’ipotesi di rimozione delle quote.

Tabella 1 - Evoluzione del mercato lattiero-caseario UE-27 nell'ipotesi di mantenimento delle quote oltre il 2015 (Var% 2015/08)

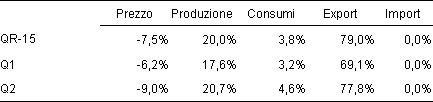

Gli effetti dei tre scenari di rimozione delle quote su prezzi e produzione del latte sono riassunti nella tabella 2, mentre la scansione temporale delle variazioni di queste due variabili cruciali è riassunta nelle figure 1 e 2. Il dato più rilevante è sicuramente che l’aumento della produzione di latte europea, dovuto alla rimozione delle quote, porterebbe sì ad una riduzione del prezzo del latte, ma in misura tutto sommato limitata rispetto al livello del 2008 (al massimo una riduzione del 3,7% nello scenario Q2).

Chiaramente, se il confronto avviene rispetto al prezzo potenzialmente raggiungibile in caso di mantenimento delle quote, la riduzione potenziale al 2015 è superiore al 10%, ma in questo caso l’incremento di benessere dei produttori agricoli andrebbe a scapito della partecipazione dell’UE al mercato lattiero-caseario mondiale. Anche se i livelli della produzione e dei prezzi non sono molto diversi nei tre scenari, le due figure chiariscono come, nel caso dello scenario QR-15, la rimozione improvvisa delle quote (il cosiddetto hard landing) determinerebbe un vero e proprio shock sia a livello di produzione che di prezzi, con difficoltà facilmente immaginabili anche per gli operatori a valle, mentre negli scenari Q1 e Q2 (il cosiddetto soft landing) l’adattamento sarebbe molto più graduale.

Tabella 2 - Impatto dei diversi scenari di riforma su prezzi e produzione del latte alla stalla (Var% 2015/08)

Figura 1 - L’impatto della rimozione delle quote sulla produzione di latte (UE-27)

Figura 2 - L’impatto della rimozione delle quote sul prezzo del latte (UE-27)

Se dunque i produttori di latte dovranno fare i conti con prezzi in calo, seppure abbastanza limitato, il beneficio della fuoruscita dalle quote si manifesterebbe essenzialmente sul mercato dei derivati (Tabelle 3, 4 e 5), dove l’incremento della domanda, sia interna che internazionale, potrebbe essere soddisfatta da un significativo aumento della produzione UE. Gli effetti sarebbero particolarmente significativi sul mercato dei formaggi e del LSP, dove l’UE potrebbe accrescere le proprie esportazioni senza più ricorrere ai sussidi all’export, mentre per quanto riguarda il burro, prodotto storicamente più problematico, i dati presentati in tabella potrebbero realizzarsi solo se si mantenesse un sistema di intervento sul mercato interno e di corrispondenti sussidi per esportare sul mercato internazionale.

Sulla base dei risultati presentati in precedenza, la Commissione UE ha definito un pacchetto di proposte relative al settore del latte che, almeno per quanto riguarda l’aspetto cruciale della rimozione delle quote, ricalcano quasi integralmente l’ipotesi Q1, in quanto all’incremento lineare del 2% già deciso nell’aprile 2008 dovrebbero far seguito altri 5 incrementi annuali dell’1% distribuiti tra il 2009 e il 2014, prima dell’addio definitivo alle quote previsto per il 2015. Accanto a questo fondamentale cambiamento, gli altri strumenti in vigore relativi al settore subirebbero anch’essi modifiche significative:

- il sistema di intervento pubblico per il ritiro delle eccedenze di burro e LSP si trasformerebbe in un meccanismo di safety net, in analogia con gli altri mercati delle commodities agricole, con prezzi fissati mediante aste al ribasso e limiti quantitativi all’intervento (30.000 t per il burro e 109.000 t per il LSP), nonché un arco temporale limitato ai mesi primaverili ed estivi (marzo-agosto);

- gli aiuti allo stoccaggio di formaggi stagionati (tra cui i formaggi DOP italiani) e gli aiuti al consumo industriale di burro verrebbero eliminati definitivamente;

- gli aiuti allo stoccaggio privato di burro e LSP e gli aiuti alla produzione di caseina diventerebbero opzionali.

Infine, per consentire spazi di manovra agli stati membri per affrontare i problemi delle aree svantaggiate, dove la produzione di latte spesso non ha alternative, è prevista una estensione specifica della normativa relativa all’articolo 69 del Reg. 1782/2003. Com’è noto, questo articolo consente agli stati membri di destinare fino al 10% del budget relativo agli aiuti disaccoppiati per settori con problemi specifici, e, se la proposta della Commissione venisse accolta, tra questi verrebbe esplicitamente compreso il settore del latte, a patto che le aziende siano collocate in aree svantaggiate.

Tabella 3 - Impatto dei diversi scenari di riforma sul mercato del burro UE-27 (situazione al 2015 rispetto al Baseline)

Tabella 4 - Impatto dei diversi scenari di riforma sul mercato del latte scremato in polvere UE-27 (situazione al 2015 rispetto al Baseline)

Tabella 5 - Impatto dei diversi scenari di riforma sul mercato dei formaggi UE-27 (situazione al 2015 rispetto al Baseline)

Alcune considerazioni relative all’Italia

Le previsioni relative all’evoluzione della produzione e del prezzo del latte in Italia sono riportate nella tabella 2. Come risulta evidente dal confronto con gli analoghi risultati relativi alla UE-27, a fronte di un’evoluzione della produzione sostanzialmente in linea con la media europea, e che permetterebbe un riassorbimento graduale dell’attuale eccedenza strutturale della produzione italiana rispetto alla quota, il prezzo del latte subirebbe oscillazioni più contenute, rafforzando in tal modo la storica situazione che vede un prezzo medio del latte in Italia più alto di circa il 20% rispetto alla media europea.

E’ noto come questa differenza dipenda in misura decisiva dal fatto che circa il 40% del latte italiano venga destinato a prodotti DOP (il 33% solo a Grana Padano e Parmigiano Reggiano), una situazione che non ha eguali in Europa (la quota DOP della Francia non raggiunge il 20% del latte prodotto) e che consente una migliore valorizzazione del latte, anche se la qualità richiesta comporta costi di produzione inevitabilmente superiori. Questa situazione ha effetti potenzialmente rilevanti anche per quanto riguarda la concorrenza della produzione proveniente dall’estero: nel momento in cui il latte per le produzioni DOP può essere reperito solo localmente, il settore dovrebbe essere relativamente più protetto. Se questo fenomeno è sicuramente alla base delle oscillazioni più contenute che si registrerebbero in Italia per effetto della rimozione delle quote, è altrettanto vero che non è corretto prefigurare una sorta di “beato isolamento” del settore lattiero italiano. La crescente integrazione dei mercati, soprattutto sul versante delle importazioni di latte liquido (circa il 12% del latte trasformato in Italia proviene dall’estero) e delle importazioni di trasformati (il saldo commerciale negativo della bilancia lattiero-casearia espresso in latte equivalente è pari a circa il 50% della produzione nazionale) non può non avere effetti rilevanti sulla dinamica dei prezzi alla stalla.

Semmai, il problema del nostro paese è quello di cercare di mettere in atto strategie adeguate per rafforzare il potenziale vantaggio competitivo derivante dalla trasformazione in prodotti di qualità. In molti paesi UE eccedentari, che per anni hanno prodotto burro e LSP da destinare all’intervento comunitario, il ri-orientamento al mercato del mix produttivo che dovrebbe realizzarsi con la rimozione delle quote (drastica riduzione dei prodotti destinati all’intervento e crescita della produzione di formaggi e derivati freschi, in linea con la crescita della domanda) porterà enormi problemi di ristrutturazione della filiera, in particolare sul versante della trasformazione. Da questo punto di vista, l’Italia si trova in una posizione di indubbio vantaggio, grazie proprio alla netta predominanza della trasformazione in prodotti di qualità. Nonostante ciò, è noto come le filiere dei nostri formaggi DOP, e in particolare quelle dei due formaggi grana, soffrano di problemi non indifferenti sul versante strutturale ed organizzativo, che sono alla base delle forti oscillazioni dei prezzi all’ingrosso di questi prodotti, che si riflettono poi sul prezzo del latte pagato agli allevatori. E’ dunque assolutamente necessario avviare una riflessione sulle possibili strategie per migliorare l’efficienza di queste filiere, eventualmente mettendo in discussione l’attuale funzionamento delle strutture che le governano, in primis i Consorzi di Tutela. Senza dimenticare che il vero banco di prova per il successo dei nostri prodotti DOP sarà sempre di più il mercato internazionale, perché è ovviamente impensabile che si possa avere un’esplosione dei consumi nel nostro paese, dove ad esempio i formaggi grana sono consumati praticamente da tutte le famiglie. E’ quindi soprattutto sul versante delle strategie di marketing internazionale che è neces sario impostare un progetto di rafforzamento dei nostri principali formaggi DOP.

Accanto a questo percorso di lungo periodo, nell’immediato è ovviamente indispensabile che il nostro paese prenda una posizione precisa in relazione alle proposte della Commissione. Storicamente, forse più per ragioni tattiche che strategiche, l’Italia ha sempre fatto pressioni per arrivare ad un superamento delle quote latte. Su questo punto cruciale è quindi immaginabile che, nonostante le perplessità che molti produttori stanno manifestando, il nostro paese finisca con l’accogliere favorevolmente la proposta di rimozione dei vincoli produttivi. La domanda cruciale diventa quindi quella di come accompagnare questa fase di transizione, cercando di utilizzare in modo razionale i margini di flessibilità che la riforma offre agli stati membri. Questi margini si concretizzano in modo particolare su due elementi: le norme nazionali relative alla mobilità delle quote e i criteri di applicazione del nuovo articolo 69.

Sul primo punto, è probabilmente necessario chiedersi se, per accompagnare il processo di ristrutturazione delle aziende, abbia ancora senso penalizzare gli scambi di quote tra regioni, come prevede la legge 119/03 attualmente in vigore. Più delicata è invece la questione relativa al mantenimento delle quote in montagna, un principio cui la legislazione italiana non ha mai derogato. In questo caso, le esternalità derivanti dal permanere dell’attività zootecnica in montagna (conservazione del paesaggio e della vita delle comunità rurali) potrebbero far pendere la bilancia verso un mantenimento del vincolo. In questa ipotesi, però, visto che comunque dal 2015 in avanti le quote scompariranno e anche le aziende di montagna dovranno essere sufficientemente competitive, il mantenimento del vincolo potrebbe essere giustificato da un piano di aiuti alla ristrutturazione finanziato con il budget derivante dall’art. 69, in modo da favorire davvero un processo di rafforzamento delle nostra zootecnia di montagna.

Infine, è necessario menzionare la richiesta che da più parti sta avanzando affinché la Commissione Europea vari un piano di compensazioni finanziare per i produttori che hanno acquistato quote latte negli ultimi anni e che, una volta che verrà approvata la riforma, si vedranno gradualmente deprezzare (fino all’azzeramento del loro valore) questo asset fondamentale per il funzionamento delle aziende. Le richieste degli agricoltori nascono dal fatto che, anche dal punto di vista dei bilanci delle aziende, le quote sono state patrimonializzate, sulla base della previsione che, come nel recente passato, le quote latte sarebbero state nuovamente confermate, nonostante un regolamento comunitario fissi già da tempo per il 2015 la fine del sistema, e dunque l’azzeramento del valore dei diritti a produrre. Su questo punto, però, la Commissione ha già chiaramente fatto intendere che, indipendentemente da qualunque giudizio di equità relativo a un provvedimento di questo genere, il suo costo sarebbe assolutamente insostenibile per le finanze della UE, per cui una richiesta di questo tipo rischia di essere velleitaria.

Riferimenti bibliografici

- EDIM (2006) European Dairy Industry Model – Project documentation [pdf]

- European Commission (2008a), “Health Check” Legislative Proposals [pdf]

- European Commission (2008b), Commission Staff Working Document accompanying the “Health Check” Proposals [pdf]

- Requillart, V, Bouamra-Mechemache, Z., Jongeneel, R. (2008), Economic analysis of the effects of the expiry of the EU milk quota system [link]