L’Italia nel commercio agroalimentare mondiale1

L’Italia è un paese strutturalmente deficitario negli scambi agroalimentari: il comparto, infatti, rappresenta una delle principali poste passive della nostra bilancia commerciale con l’estero, seconda solo a quella dell’energia. Negli ultimi due decenni, tuttavia, si è assistito ad un tendenziale miglioramento del saldo agroalimentare, trainato soprattutto dal cosiddetto made in Italy, ovvero da quella parte delle esportazioni di prodotti agroalimentari trasformati, a saldo commerciale stabilmente positivo, che richiamano all’estero la dieta alimentare italiana e che hanno visto crescere le quote di mercato sia rispetto ai partner tradizionali dell’Italia (Unione Europea, USA) sia su mercati più giovani (Giappone, Australia, Sud Est asiatico).

Il nostro paese si colloca sul mercato internazionale di prodotti agroalimentari come forte importatore di materie prime agricole, mentre invece il deficit è molto più contenuto se si guarda alla sola industria alimentare. Più nel dettaglio, l’Italia si approvvigiona in larga misura all’estero per quei prodotti, prevalentemente agricoli ma anche della prima trasformazione, che vengono riutilizzati come materie prime per l’industria alimentare, mentre il paese è meno dipendente dai mercati internazionali per quanto riguarda i prodotti destinati al consumo alimentare diretto. In altre parole, si deduce dai dati del commercio agroalimentare che il paese ha progressivamente sviluppato un ruolo di trasformatore di materie prime soprattutto agricole, di cui risulta deficitaria per motivi strutturali legati al settore primario ma anche per questioni territoriali e geografiche, che alimentano una industria alimentare dinamica che colloca una parte rilevante del proprio prodotto sui mercati esteri, con una reputazione e una riconoscibilità crescenti.

Le regioni e il commercio agroalimentare

Data la collocazione dell’Italia nel mercato internazionale, appare utile analizzare il contributo delle regioni alla bilancia agroalimentare nazionale e provare ad identificare, per grandi linee, dei modelli di specializzazione regionale in questa componente degli scambi con l’estero.

È necessario ricordare che le cifre qui riportate, elaborate dall’INEA a partire sulla banca dati ISTAT del commercio con l’estero, non tengono conto dei movimenti di prodotti tra regioni. È possibile, dunque, che si verifichi una sopravvalutazione dei flussi per le regioni che accentrano grandi mercati, centri di raccolta delle merci o magazzini doganali, e una sottovalutazione per quelle che si servono delle strutture di altre.

Il contributo delle regioni agli scambi agroalimentari nazionali

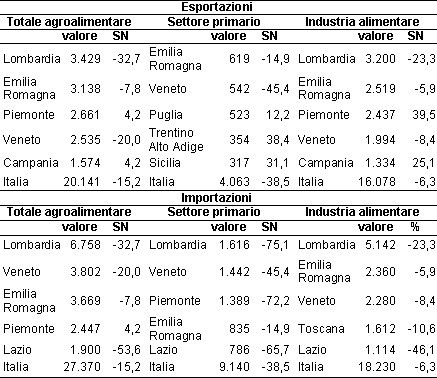

Il 58,4% delle esportazioni ed oltre il 60% delle importazioni agroalimentari italiane si concentra nelle quattro grandi regioni del Nord: Piemonte, Lombardia, Veneto e Emilia Romagna (Tabella 1). La sola Lombardia contribuisce al complesso degli scambi agroalimentari con il 17% alle esportazioni e con circa il 25% alle importazioni, mentre tutto il Sud conta per il 19% delle esportazioni e per poco meno del 15% delle importazioni.

Tabella 1 - Peso delle prime cinque regioni negli scambi agroalimentari

Fonte: elaborazioni su dati ISTAT

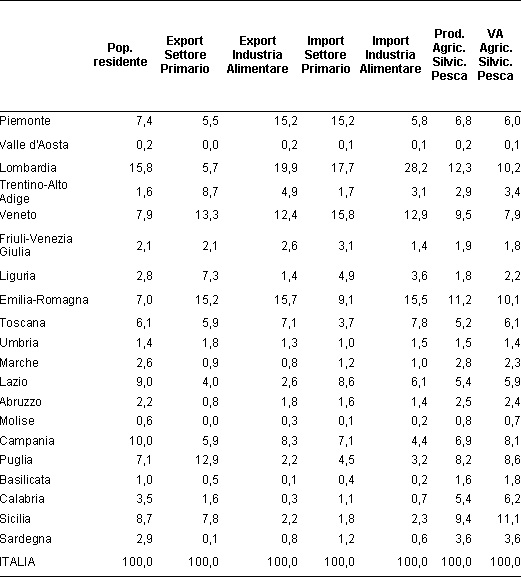

Il contributo delle diverse regioni agli scambi con l’estero è sicuramente influenzato da due elementi: la popolosità delle regioni (in relazione soprattutto al fabbisogno di importazioni) e il loro contributo alla produzione e al valore aggiunto agricolo. Tuttavia, come si evidenzia nella Tabella 2, ciò si verifica solo in una certa misura, e comunque in modo differenziato tra settore primario e prodotti dell’industria alimentare.

Tabella 2 - Confronto tra peso degli scambi, popolazione residente, produzione primaria e valore aggiunto

Fonte: elaborazioni su dati Istat

Guardando alla componente primaria degli scambi, le regioni meridionali assumono un peso maggiore: in particolare, due regioni, Puglia e Sicilia, si collocano tra le prime cinque esportatrici Le importazioni sono dominate dalle regioni più popolose del Nord (Piemonte, Lombardia e Veneto), dove si concentrano anche le industrie di trasformazione; seguono, ad una certa distanza, il Lazio e la Campania.

Per quanto riguarda l’industria di trasformazione, le esportazioni sono fortemente concentrate al Nord (72%), mentre nel resto del paese emergono le vendite della Toscana (7,1%) e della Campania (8,3%). Per le importazioni dei prodotti industriali, va sottolineata la rilevante quota della Lombardia, che concentra oltre il 28% del totale, a cui fanno seguito Emilia Romagna e Veneto, mentre la prima regione di un qualche rilievo del Mezzogiorno è la Campania, con appena il 4,8%. In posizione appena superiore rispetto ai valori del Sud si collocano le due più importanti regioni del Centro: Toscana (7,8%) e Lazio (6,1%).

Guardando al saldo agroalimentare, nel 2005 cinque regioni mostrano segno positivo: il Piemonte, la Valle d’Aosta, il Trentino Alto Adige al Nord e, al Sud, la Puglia e la Sicilia (Tabella 3).

Tabella 3 - Valori (milioni di euro) e saldi normalizzati (SN) (%) per le prime cinque regioni e per l'Italia negli scambi agroalimentari

Fonte: elaborazioni su dati Istat

Il Trentino Alto Adige fa registrare il saldo positivo maggiore sia in valore assoluto (+411 milioni di euro) che espresso come saldo normalizzato (22,2%); all’opposto, la Lombardia segna il deficit più ampio in valore assoluto (oltre 3.000 milioni di euro), mentre il Lazio è la regione con saldo normalizzato peggiore (-53,6%). Anche in questo caso è interessante articolare la lettura del saldo per grado di trasformazione del prodotto. Per il settore primario, che complessivamente mostra un deficit più ampio dell’industria alimentare, solo tre regioni mostrano saldo positivo: Trentino Alto Adige, Puglia e Sicilia; in altri casi, il saldo normalizzato raggiunge valori molto negativi: la Valle d’Aosta si attesta a -97%, il Piemonte a -72%, il Lazio a -65,7%, il Molise a -77,6%, la Sardegna a -92%. Per l’industria alimentare, sono otto le regioni con saldo positivo, tra cui spiccano il Piemonte al Nord (+1.380 milioni di euro) e la Campania al Sud (+535 milioni di euro). In questo caso, il saldo normalizzato varia tra il -48,3% della Liguria al +39,5% del Piemonte.

La specializzazione regionale

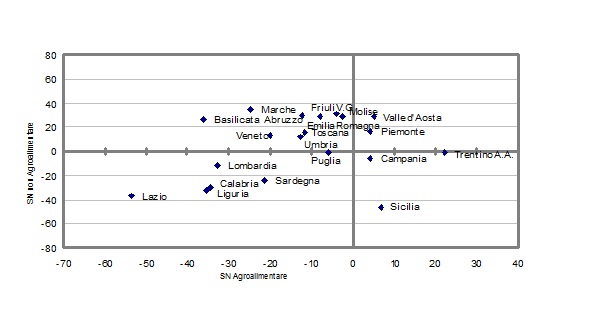

Solo due regioni italiane, Piemonte e Valle d’Aosta, registrano valori positivi sia per il saldo agroalimentare che per il resto della bilancia commerciale (Figura 1). La Sicilia, la Campania ed il Trentino Alto Adige associano ad un saldo agroalimentare positivo uno non agroalimentare negativo.

Figura 1 - Saldo normalizzato (%) agroalimentare e non agroalimentare per regione - 2005

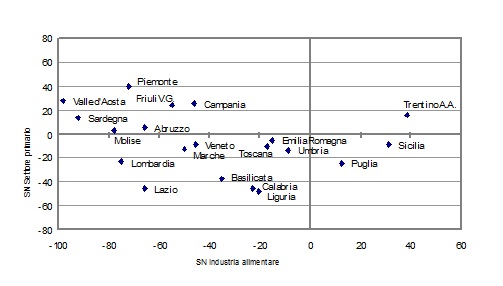

Tutte le altre regioni si ritrovano nella parte sinistra del grafico (saldo agroalimentare negativo), mentre sei regioni (Puglia, Lombardia, Sardegna, Calabria, Liguria e Lazio), mostrano entrambi i saldi negativi. Nella Figura 2 le regioni si posizionano nei quadranti a seconda del segno del saldo normalizzato delle due componenti degli scambi. Nel primo quadrante (entrambi i saldi positivi) si colloca solo il Trentino Alto Adige, mentre nel secondo (saldo del settore primario positivo e saldo dell’industria alimentare negativo) si trovano due regioni del Mezzogiorno: Sicilia e Puglia. Tutte le altre regioni sono a sinistra del grafico (saldo normalizzato del settore primario negativo), con sette regioni che oppongono a questo un saldo normalizzato dell’industria di trasformazione positivo: Piemonte, Valle d’Aosta, Friuli Venezia Giulia, Campania, Molise, Abruzzo e Sardegna.

Figura 2 - Saldo normalizzato (%) per il settore primario e per l'industria agroalimentare per regione - 2005

Va sottolineato che il contributo del Mezzogiorno agli scambi agroalimentari è complessivamente maggiore di quello relativo agli scambi totali per quanto riguarda le esportazioni (il 18% contro l’11,5%), mentre si mantiene su una quota simile per le importazioni (15%). Nel caso delle regioni del Nord, il peso delle esportazioni agroalimentari si mantiene inferiore a quello delle esportazioni complessive (rispettivamente, 69% e 72%), mentre nel caso degli acquisti dall’estero l’agroalimentare segna una quota più ampia (circa il 70% contro il 67,5%).

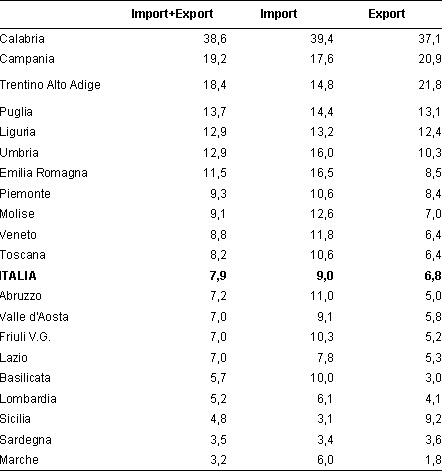

Il peso della componente agroalimentare sugli scambi complessivi con l’estero di ciascuna regione rileva la specializzazione agroalimentare del commercio regionale, che va messa in relazione con il complessivo sviluppo economico e regionale di ciascuna regione. Nei contesti più “forti” dell’agroalimentare, che contribuiscono a gran parte degli scambi, la bilancia agroalimentare pesa sugli scambi complessivi in modo modesto (Tabella 4): per la Lombardia il rapporto è pari al 5,2%, per il Piemonte ed il Veneto intorno al 9%, per l’Emilia Romagna si raggiunge l’11,5%. Tra le regioni del Nord, è il Trentino Alto Adige ad avere il rapporto più elevato, pari al 18,4%.

Tabella 4 - Peso percentuale della bilancia agroalimentare sulla bilancia commerciale per regione

Fonte: elaborazioni su dati ISTAT

Nel Mezzogiorno il dato più elevato spetta alla Calabria (che con il 38,6% registra il valore più alto in assoluto), ma valori di rilievo si riscontrano anche per la Campania (poco meno del 20%) e per la Puglia (circa 14%). Questa marcata differenza del peso degli scambi agroalimentari sul totale del commercio con l’estero si spiega con il complessivo sviluppo industriale delle singole regioni: le condizioni economiche complessive e il diverso grado di integrazione tra settori influenzano, infatti, in modo sostanziale il peso dell’agroalimentare sull’economia regionale e sulla bilancia commerciale.

Se si scompone il contributo dell’agroalimentare alla bilancia commerciale emerge, come era logico attendersi, che gran parte della quota è attribuibile all’industria alimentare; solo nel caso della Basilicata la quota del settore primario supera quella dell’industria di trasformazione mentre per la Puglia le due componenti si attestano sui pesi simili. La Calabria è la regione che registra le quote più elevate, sia per la componente primaria degli scambi (18,4%) che per quella industriale (20,2%); il contributo più basso per il settore primario spetta al Molise (0,65%), mentre per l’industria alimentare alle Marche (2,2%).

Considerazioni conclusive

Da questa rapida rassegna dei dati di commercio agroalimentare si conferma, in primo luogo, il ruolo di trasformatore che l’Italia ha assunto nel commercio agroalimentare internazionale. Tale ruolo corrisponde ad una specializzazione territoriale che vede le regioni del Nord maggiormente integrate in un processo di acquisto di materie prime, agricole ed industriali, e di riesportazione da parte dell’industria alimentare, mentre il contributo delle regioni del Mezzogiorno è legato più direttamente alle esportazioni di prodotti freschi o comunque legati alle caratteristiche fisiche e produttive del territorio. Dunque, emerge una contrapposizione piuttosto netta tra le regioni del Nord, i cui mercati sono fortemente integrati con quelli esteri e che vedono l’agricoltura interagire in modo molto dinamico con il resto del sistema economico, e quelle del Sud, dove l’agricoltura è meno inserita in una filiera internazionale e dove comunque i flussi di esportazione sono concentrati soprattutto su prodotti freschi e riconducibili al settore primario.

Più in dettaglio, Lombardia, Veneto, Piemonte e Emilia Romagna esportano soprattutto prodotti dell’industria alimentare e dipendono in modo significativo dalle importazioni di materie prime agricole e di prodotti da consumo fresco. Le regioni centro-meridionali mostrano una specializzazione più eterogenea: alcune confermano l’importanza del settore primario nella composizione delle proprie esportazioni (Puglia, Basilicata e Calabria); Toscana, Umbria e Campania, si mostrano sempre più orientate alla esportazione di prodotti trasformati, mentre le altre regioni del Mezzogiorno registrano pesi ancora piuttosto ridotti.