Introduzione1

Le relazioni economiche tra imprese agricole, agro-alimentari e intermediari commerciali sono da molti anni un interessante e fertile terreno di ricerca sia in Italia che all’estero (Varaldo, 1971); infatti, consentono di analizzare le differenti tipologie di rapporti tra gli operatori, che sono posti a differenti livelli del canale di distribuzione e che, pur svolgendo differenti funzioni economiche, devono affrontare molteplici fattori di conflittualità e devono essere capaci di creare le condizioni per una proficua cooperazione.

In particolare, consistenti trasformazioni stanno caratterizzando le imprese agro-alimentari, le aziende commerciali e il mercato di consumo2; peraltro, l’analisi delle relazioni verticali all’interno del canale distributivo è stata spesso trascurata dagli studiosi di economia, in tutti quei casi in cui si adottata l’ipotesi semplificatrice che i produttori vendano direttamente ai consumatori. Tuttavia, non può sfuggire, che i canali distributivi costituiscono dei veri e propri sistemi e quindi non è possibile studiarne isolatamente le singole parti, ma occorre approfondire l’analisi nel senso delle interdipendenze che legano le varie componenti (Stanton, Varaldo, 1988, pag. 309); in particolare, consistenti trasformazioni hanno interessato vari attori che, insieme all’impresa agricola, costituiscono il sistema produttivo e distributivo agro-alimentare3.

Un nuovo contesto competitivo per le aziende agricole italiane: principali driver di cambiamento

Si possono riscontrare differenti modelli di sviluppo; da un lato si assiste alla nascita e all’affermazione di importanti aziende multinazionali, che hanno realizzato processi di concentrazione per fronteggiare l’accresciuto potere della Grande Distribuzione; dall’altro, operano imprese di limitate dimensioni, che in parte stanno implementando strategie di “nicchia”, realizzando prodotti tipici e sviluppando accordi di collaborazione, soprattutto nell’area tecnico-commerciale.

Vanno poi evidenziati i diversi processi di fusione e acquisizione che, sia a livello nazionale, che internazionale, hanno caratterizzato il comparto agro-alimentare: negli ultimi cinque anni, nel mercato italiano sono state rilevate circa 165 operazioni di fusione e acquisizione (ovvero circa 25-30 operazioni all’anno. E’ il caso di sottolineare la rilevanza di tali operazioni di finanza straordinaria non solo per il loro valore economico, ma soprattutto per quello strategico. Infatti, i processi di “merge and acquisition” possono consentire, oltre che una crescita della capacità finanziaria, anche un incremento del potere negoziale, nonché la possibilità di investire in risorse strategiche quali l’innovazione tecnologia e la logistica. Inoltre, possono favorire i processi di sviluppo delle competenze relazionali e commerciali nei vari operatori coinvolti in tali processi di fusione/acquisizione (Lugli, Ziliani, 2004).

Riguardo al sistema distributivo italiano, va osservato che, a partire dagli anni Ottanta, le aziende della Grande Distribuzione Organizzata (GDO) hanno adottato autonome strategie di marketing, ricorrendo ad una politica di marca e realizzando notevoli investimenti nelle attività di comunicazione (Lugli 2003); inoltre, si è verificato un processo di concentrazione mediante acquisizioni, joint venture e fusioni, che hanno contribuito alla nascita e allo sviluppo di gruppi di dimensioni sempre maggiori.

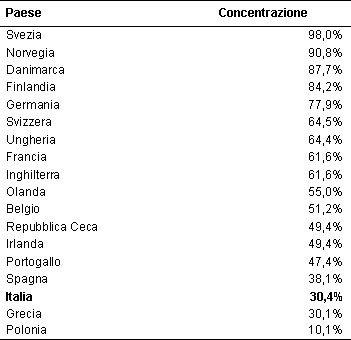

Tabella 1 – Percentuale di fatturato delle prime cinque catene nazionali nei paesi europei 2004

Fonte: elaborazioni su dati Mark-up

L’analisi dei dati presentati nella tabella 1, permette di rilevare che, rispetto ad altri paesi europei, il sistema distributivo italiano è caratterizzato ancora da una limitata concentrazione: rientra, pertanto, fra gli scenari ipotizzabili, quello di un progressivo ulteriore sviluppo dei processi aggregativi.

Sono stati, inoltre, riscontrati numerosi cambiamenti relativamente allo sviluppo di nuove formule distributive, alla diffusione di nuove tecnologie informatiche, al processo di internazionalizzazione delle aziende commerciali (subito anche dal mercato italiano), all’appropriarsi da parte degli intermediari commerciali di una componente della gestione finanziaria dell’impresa industriale, vale a dire della gestione della liquidità (Gregori, 2002).

Si è incrementato, soprattutto in alcune aree, il numero dei centri commerciali: un’ipotesi da verificare è quindi quella dello sviluppo di un processo concorrenziale, non solo tra distribuzione moderna e distribuzione tradizionale, ma anche e soprattutto tra i centri commerciali gestiti da gruppi aziendali differenti. Relativamente alle diversità del tessuto distributivo regionale, va evidenziato che interessanti spunti di riflessione vengono offerti dall’intervento legislativo contenuto nel DL n. 114 del 1998 (c.d. “Federalismo Commerciale”)4.

Si trasforma, inoltre, anche il modus operandi di alcune catene distributive, sempre più attente, oltre che al prodotto, anche agli aspetti immateriali del servizio; è sempre più diffuso un nuovo orientamento al marketing, che implica, da una parte, l’ampliamento della sfera d’azione del marketing strategico e, dall’altra, il restringimento e il potenziamento dell’efficienza delle attività di marketing operativo tramite le modalità applicative del micro marketing5.

Nel mercato di consumo si afferma in modo più rilevante il ruolo del consumatore, che acquisisce maggiore consapevolezza del processo di acquisto, soprattutto a fronte delle differenti problematiche verificatesi: ricerca di una qualità oggettiva e non solo percepita, esigenza di una maggiore sicurezza alimentare, attenzione alla tracciabilità dei prodotti sembrano essere alcune caratteristiche di una nuova tipologia di domanda.

Risultano in crescita, inoltre, innovative forme di domanda stimolate dalla nascita di “nuovi bisogni”, ma anche indotte dalla pressione pubblicitaria e dall’evoluzione tecnologica. Relativamente ai cambiamenti culturali è possibile rilevare, fra gli altri, interessanti processi di trasformazione in parte ancora in atto:

- perdita del valore culturale del pranzo consumato in casa (soprattutto nei grandi centri urbani);

- affermazione di un “nuovo consumatore di benessere” riscontrabile anche in campo alimentare (Gregori G. L., Cardinali S., 2003);

- aumento della richiesta di cibi funzionali6.

A fronte di una maggiore “consapevolezza” del consumatore, si rileva anche un sensibile incremento della percentuale di acquisti alimentari “ad impulso”, che di conseguenza accrescono la rilevanza di alcuni specifici strumenti di marketing: in particolare il packaging e tutti gli strumenti del POP (Point of Purchase). In base a quanto rilevato da diversi studi, si stima che solo un terzo degli acquisti nei supermercati e ipermercati è pianificato, pertanto le restanti decisioni d’acquisto maturano proprio all’interno del punto di vendita: assume, pertanto, un ruolo rilevante il visual merchandising e, in generale, si evidenzia, anche da parte dei retailer, una maggiore attenzione nei confronti della “shopping experience”.

Conoscenze e competenze: i nuovi driver di sviluppo delle relazioni commerciali per l’impresa agricola

A fronte dei cambiamenti avvenuti - e in parte ancora in atto - è interessante analizzare come le aziende agricole abbiano reagito a tali trasformazioni e quali siano i limiti e i vincoli alla loro crescita, che le trasformazioni impongono.

L’ipotesi di ricerca che abbiamo cercato di verificare è che uno dei principali fattori critici di competitività sia da riscontrare nella “limitata conoscenza” di quanto rilevato, e conseguentemente nella inadeguata competenza che le aziende agricole sembrano avere nella gestione delle relazioni con i vari soggetti coinvolti.

Con particolare riferimento alla tipologia di imprese agricole individuate da Sotte (2006), caratterizzate da una maggiore dimensione media, da uno spiccato orientamento alla commercializzazione e, complessivamente, da una configurazione tipicamente “imprenditoriale”, si riscontra una crescente complessità gestionale. Infatti, queste dovrebbero avere competenze relative al:

- Trade marketing nei rapporti con la GDO e con i dettaglianti tradizionali;

- Business marketing nelle relazioni con le imprese industriali clienti;

- Consumer marketing, in generale, ed in particolare qualora sviluppino rapporti diretti con il consumatore finale.

Da questa semplice considerazione si evince una conseguente ampiezza delle necessarie conoscenze (da qui l’importanza degli aspetti cognitivi) e un corretto livello di competenze, peraltro non facili da acquisire senza attuare specifici interventi.

Un primo aspetto da rilevare riguarda il potere della GDO e, in generale, delle aziende clienti, che definiscono spesso in maniera unilaterale le variabili relative al marketing mix e, in particolare, le variabili di mercato, che l’impresa dovrebbe controllare secondo la tradizionale impostazione del marketing7.

Sempre relativamente agli aspetti gestionali, è utile osservare che tra gli “attori della filiera” si riscontra una differente concezione di qualità; in particolare, gli operatori agricoli evidenziano una maggiore attenzione nei confronti della qualità intesa “in termini oggettivi”. In vari casi non si pone sufficiente attenzione al concetto di qualità percepita, che per il consumatore potrebbe risultare più importante di quella oggettiva. Una differente visione è anche quella riscontrabile tra i retailer, per i quali la qualità è in vari casi rappresentata dalla “qualità certificata” e dalla rispondenza ai requisiti standard di fornitura.

Sempre nell’ambito della politica di prodotto, alcune considerazioni specifiche possono essere realizzate riguardo alla marca; le imprese hanno sottolineato l’importanza di tale strumento e, nel tempo, si è anche modificato l’atteggiamento verso il ruolo del brand. Non può sfuggire che solo alcune aziende hanno compreso la necessità di passare da “prodotti del tutto anonimi” a prodotti differenziati. Peraltro, come delineato in vari studi, tale politica non risulta efficace se non è sostenuta da relativi investimenti nelle attività di comunicazione. Inoltre, in alcune nostre indagini, è stato verificato che le imprese più dinamiche hanno denominato i propri prodotti, adottato packaging specifici, ma non hanno realizzato investimenti in comunicazione volti ad accrescerne la notorietà; va quindi osservato che per alcune aziende si è in presenza di una prima fase evolutiva, ma il percorso verso l’attuazione di un approccio “marketing oriented” sembra ancora lungo.

Un altro importante fattore competitivo è rappresentato dall’innovazione di prodotto, a cui, peraltro, le aziende agricole, anche di media dimensione, raramente riconoscono un ruolo strategico. Spesso, il processo innovativo richiede ingenti investimenti e competenze che non tutte le aziende sembrano avere; in realtà potrebbe risultare utile impiegare tale strumento come mezzo negoziale nei confronti della GDO, anche per la gestione della marca commerciale (Cristini, 2002).

Va osservato che nella maggior parte dei casi analizzati, il personale delle aziende agricole non sembra avere le necessarie competenze per sviluppare un efficace “dialogo” con i responsabili degli uffici acquisti della GDO; ad esempio, si riscontra una “preparazione piuttosto limitata” relativamente alla conoscenza del trade e dei suoi “bisogni”.

Considerazioni conclusive

Viene in sostanza da chiedersi se l’impresa agricola sia a conoscenza delle reali esigenze di industria e retailer e se sia effettivamente in grado di relazionarsi su queste tematiche con le differenti tipologie di clientela. A fronte di un necessario potenziamento dell’orientamento commerciale, andrebbero approfondite le modalità con cui le imprese agricole potrebbero acquisire le competenze necessarie per sviluppare “relazioni” profittevoli.

Si riscontra, infatti, una scarsa conoscenza dei principali indicatori “di redditività e di produttività” utilizzati dai retailer (indice di rotazione, produttività al metro quadro, ecc.), delle loro esigenze in termini di packaging, nonché dall’evoluzione degli strumenti di visual marchandising; inoltre, i prezzi di vendita sono fissati ricorrendo alla logica del mark-up e non utilizzando la marginalità contributiva.

Non si riscontra, quindi, una cultura imprenditoriale omogenea, che potrebbe permettere l’integrazione di visioni complementari: ciò presumibilmente è imputabile all’esistenza di punti di partenza e obiettivi differenti. Non può pertanto sfuggire che tale differenziale cognitivo limiti l’evoluzione dei rapporti di canale in senso collaborativo.

Se l’impresa agricola - a vari livelli - non realizza “una crescita culturale” in ambito gestionale, sarà sempre più difficile realizzare un’integrazione tra le diverse tipologie di operatori, con evidenti svantaggi a carico dell’impresa agricola stessa.

Va rilevato, infine, che i tempi di adeguamento ai nuovi sistemi cognitivi potrebbero essere lunghi, anche a fronte delle rapie trasformazioni dell’ambiente competitivo; è pertanto auspicabile l’implementazione di un sistema di pianificazione – in genere molto limitato in tali aziende – non solo relativo agli aspetti gestionali, ma anche alle competenze.

Riferimenti bibliografici

- Antonelli G., “Marketing Agroalimentare. Specificità e temi di analisi”, Franco Angeli, 2004, Milano.

- Cristini G., “Branding distributivo”, in G. Lugli (a cura di), Marketing distributivo, Utet, Torino, 2002.

- Eurispes, Rapporto Italia, 2005.

- Gregori G. L., Mariotti S., Il ruolo della normativa nello sviluppo del sistema distributivo: l’avvento del federalismo commerciale, CLUA, Ancona, 2005.

- Gregori G.L., Cardinali S., Il processo di privatizzazione e le strategie di sviluppo delle “nuove aziende termali”, in Prisma, n. 25, 2003.

- J.J. Lambin, “Marketing strategico ed operativo”, Mc Graw Hill, 2002.

- Lugli G., Ziliani.C., Micromarketing – Creare valore con le informazioni di cliente, Utet, 2004, Torino.

- Lugli G. (a cura di), Branding distributivo: dalla marca di prodotto alla marca di categoria, EGEA, Milano, 2003.

- Sotte F., “Quante sono le imprese agricole in Italia?”, Agriregionieuropa, Anno 2, N°5, 2006.

- Stanton W., Varaldo R., Marketing, Il Mulino, Milano, 1988.

- Vaccà S., “L’economia delle relazioni tra imprese: dall’espansione dimensionale allo sviluppo per reti esterne”, in Economia e Politica Industriale, n. 51, 1986.

- Varaldo R., Potere e conflitti nei canali di distribuzione, Editrice Tecnico Scientifica, Pisa, 1971.

- 1. A Silvio Cardinali vanno attribuiti il secondo e il terzo paragrafo.

- 2. Tale problematica è stata chiaramente evidenziata da Vaccà (1986), secondo il quale l’evoluzione delle economie industriali moderne ha indotto profonde modificazioni nelle strutture e nelle strategie, sia delle aziende di produzione, sia degli intermediari commerciali in contesti economici, tecnologici e sociali caratterizzati da crescenti livelli di complessità.

- 3. Sui principali attori del mercato si veda anche J.J. Lambin (2002).

- 4. Gregori G. L., Mariotti S. (2005), Lugli (2003).

- 5. Con tale termine si intende “l’orientamento dell’impresa a riconoscere, misurare e sfruttare le diversità dei clienti indirizzando le azioni di marketing verso specifici segmenti target, con finalità di acquisition, retention, extention” Lugli - Ziliani 2004.

- 6. È possibile, inoltre, rilevare un sensibile incremento nel consumo di nuove tipologie di alimenti fra cui:

- alimenti alleggeriti (“light”) o arricchiti;

- “nutriceutica” (alimenti addizionati di vitamine, integratori, ecc.);

- alimenti derivanti da coltivazioni biologiche;

- preparazioni gastronomiche e “piatti pronti”. - 7. La maggior parte delle relazioni sono di tipo sbilanciato e, in particolare, di dominanza da parte delle aziende acquirenti; è probabile, peraltro, una situazione di cooperazione “amministrata”, vale a dire di cooperazione gestita dal partner, che si caratterizza per un maggior potere nella relazione dualistica; ciò significa che la dipendenza può essere utilizzata strategicamente per aumentare la cooperazione e diminuire il conflitto.