Il tema affrontato

Crescere e mantenersi sul mercato, aumentare la competitività e garantirsi livelli adeguati di profitto, fronteggiare e rispondere alle sfide e agli sviluppi dei mercati interni ed esterni: queste sono le regole condivise da ogni tipologia d’impresa, sia essa privata, pubblica, capitalista o cooperativa. Si tratta di regole di funzionamento esterno che ogni organizzazione deve rispettare, imperativi univoci per restare sul mercato. Ciò che invece può mutare è il modo in cui un’impresa sceglie di operare sul mercato e sul territorio: tale aspetto costituisce una variabile caratterizzante, non soggetta a regole universali, attraverso cui l’impresa trova una identità ed esprime la propria utilità.

Nella ragion d’essere dell’impresa cooperativa vi è la volontà di manifestare una “utilità distintiva” rispetto all’impresa for profit. Questo scopo può essere perseguito solo coniugando la dimensione economica con quella sociale e collettiva (nelle sue diverse angolazioni e prospettive).

Lo studio “L’utilità distintiva misurata”, svolto in convenzione tra il Dipartimento di Economia dell’Università degli Studi di Parma e Legacoop Agroalimentare, è stato finalizzato proprio a fornire un contributo per misurare “l’utilità distintiva” espressa da un gruppo di cooperative operanti nella fase della trasformazione alimentare. La valutazione dell’utilità distintiva è stata possibile analizzando gli elementi qualitativi e quantitativi della gestione che potessero fornire indicazioni sull’impatto nei confronti delle diverse categorie di stakeholder coinvolti dalle imprese cooperative. In pratica, si è trattato di misurare quali vantaggi abbiano avuto i soci sia in termini di liquidazione dei prodotti conferiti, sia in termini di remunerazione del proprio risparmio qualora abbiano finanziato la cooperativa mediante l’istituto del “prestito da soci”.

Le cooperative individuate

L’indagine, come si è già avuto modo di sottolineare, è stata originata dall’esigenza di imprimere oggettività scientifica ai valori radicati all’interno di un’organizzazione e al sistema relazionale che essa crea, dentro e fuori di sé, rendendoli chiari, conoscibili e misurabili.

L’impresa mutualistica, in un contesto di competizione globale, è comunque chiamata a rispondere con un plus di “distintivamente utile”, che non può ridursi ad una produzione, più o meno qualitativa, di prodotti e servizi, né può limitarsi a “politiche di trasparenza” che, piuttosto, devono costituire un prerequisito. La cooperativa nasce più aperta al sociale rispetto all’impresa for profit; ma è nello spazio economico che definisce la sua sfida. La qualità del risultato economico infatti, condiziona necessariamente la qualità di tutti gli altri aspetti dell’attività della cooperativa.

Per lo svolgimento dell’indagine è stato individuato un gruppo d’imprese che, pur non costituendo un campione rappresentativo in senso statistico, potesse comunque presentare talune caratteristiche richieste dall’indagine stessa. Sono pertanto state scelte sette cooperative della trasformazione agroalimentare: il Gruppo Granarolo-Granlatte, le Cantine Cooperative Riunite, il Macello Cooperativo per la Lavorazione delle Carni (MCLC), l’Unicarni, l’Apofruit, la Coop Sole e la Progeo.

Il criterio adottato per la individuazione delle aziende non ha potuto prescindere dalla disponibilità delle informazioni necessarie per ricostruire una serie storica di dati: undici anni consecutivi di bilanci e relazioni aziendali (dal 1993 al 2003). Inoltre si sono voluti rappresentare i principali comparti produttivi presenti nel sistema cooperativo aderente a Legacoop Agroalimentare e, in secondo luogo, individuare esperienze aziendali che, nell’ambito delle cooperative di trasformazione agroalimentare, fossero significative in termini di dimensione economica raggiunta e/o di risultati economici e sociali ottenuti.

Il procedimento

Nel caso dell’impresa cooperativa e, in particolare, per una cooperativa di trasformazione agroalimentare, l’adozione della metodologia tradizionale di analisi di bilancio può non evidenziare pienamente, e talora addirittura distorcere, la dimensione dei risultati effettivamente conseguiti dalla cooperativa nei diversi piani sociali ed economici su cui essa esercita un impatto.

Per queste ragioni, se pure lo schema di bilancio CEE è rimasto la struttura informativa essenziale, si è proceduto, di concerto con il management aziendale, a rielaborare alcuni importi dello Stato Patrimoniale e, soprattutto, del Conto Economico. Con queste valutazioni e stime supplementari è stato possibile evidenziare le prestazioni della cooperativa nei confronti di tutti gli stakeholder e soprattutto, di quelli distintivi delle imprese cooperative: i soci conferenti ed i soci prestatori.

Disintegrando i rapporti che caratterizzano la natura mutualistica della cooperativa si può distinguere, all’interno dei costi, il valore corrente degli apporti sociali ed esplicitare gli eventuali residui che possono essere stati distribuiti/prelevati ai soci. Questa fase conduce ad un bilancio che è articolato secondo uno schema convenzionale in cui, però, le voci tipiche della cooperativa sono depurate di ogni duplicità e ricondotte, in buona sostanza, alla consistenza che avrebbero in una impresa for profit. La parte di importo che è un costo rimane nella voce di costo, l’eventuale differenziale che viene ad evidenziarsi e che corrisponde ad una conseguenza della gestione mutualistica, confluisce invece nel residuo, come utile dell’esercizio.

Le voci che sono soggette a questa rielaborazione sono sostanzialmente quattro.

Valore dei conferimenti: sulla base di specifiche rilevazioni extra-contabili, viene calcolato il valore dei conferimenti, esprimendo i prodotti agricoli consegnati dai soci al probabile prezzo di mercato (franco azienda produttrice). Pur con i limiti di significatività, cui ogni valutazione discrezionale è soggetta, è evidente il vantaggio euristico di arrivare a stimare il beneficio che il socio ha tratto in termini di maggiore valorizzazione del prodotto conferito: questo parametro, che esprime la sussistenza per il socio di una “convenienza nel breve periodo”, è essenziale per documentare l’utilità distintiva di una forma giuridica mutualistica.

Valore dei servizi resi dalla cooperativa ai soci conferenti: questi servizi non si traducono in maggiori ricavi, bensì in minori costi per le aziende associate. Senza esasperare la natura di questo elemento, che potrebbe indurre a far rientrare l’intera attività della cooperativa nell’ambito dei servizi resi ai soci, si è ritenuto di includere in questa posta esclusivamente l’ammontare documentabile di spese che la cooperativa si assume per conto dei soci, senza alcuna contropartita da parte loro. Tra queste rientra, ad esempio, l’onere dell’anticipazione per l’acquisto dei mezzi tecnici utilizzati dalle aziende conferenti e pagate dal socio al netto degli interessi o ancora, i contributi in conto interessi che il socio riceve dalla cooperativa, per investimenti che egli ha realizzato nella sua azienda.

La terza voce, in genere di modesto valore assoluto, riguarda eventuali accantonamenti straordinari su fondi rischi o ammortamenti anticipati ed accelerati che, se pure giustificati e legittimati dalla normativa fiscale, rappresentano anche una riserva sull’esercizio corrente, la quale può essere mobilizzata negli esercizi successivi per perequare eventuali risultati meno favorevoli.

L’ultima voce riguarda la remunerazione del prestito sociale che costituisce un apporto, da parte dei soci, aggiuntivo rispetto a quello rappresentato dai conferimenti. In proposito sono opportune e possibili due valutazioni alternative. Secondo la prima, gli interessi passivi sul prestito sociale vengono calcolati secondo un tasso stimato in base alle alternative correnti sul mercato per un risparmiatore con depositi di entità e caratteristiche comparabili a quelle dei soci. In base a questo criterio il tasso adottato è quello dei BOT annuali ridotto di un -15% per tenere conto del maggiore grado di liquidità assicurato al prestatore.

La seconda opzione, invece, considera il prestito sociale nell’ottica dell’impresa cooperativa che dovesse supplire la mancanza del prestito sociale stesso, ricorrendo al mercato finanziario. In modo prudenziale si è ipotizzato che un indebitamento aggiuntivo con il sistema bancario possa avvenire al prime rate calcolato dall’ABI. Questo tasso è, di norma, superiore al costo che si evidenzia dal bilancio d’esercizio per l’indebitamento già in essere.

Con questi sostanziali adattamenti il bilancio di ogni anno, e per ogni gruppo cooperativo, è stato rielaborato in tutte le sue parti e risulta omogeneo, o comunque più omogeneo, a quello di un’azienda for profit convenzionale.

Le informazioni raccolte e rielaborate secondo lo schema descritto potrebbero prestarsi anche per una valutazione dell’impatto delle agevolazioni fiscali di cui beneficia la forma d’impresa cooperativa: questo obiettivo però non è stato perseguito e lo studio lascia aperta questa importante problematica.

È comunque opportuno segnalare il fatto che sarebbe possibile, in primo luogo, misurare il beneficio fiscale simulando una imposizione fiscale convenzionale (da confrontare con quella effettuale) e, successivamente, confrontare il beneficio fiscale con il valore aggiunto discrezionale distribuito ai soci. Il rapporto tra le due grandezze consentirebbe di appurare quanta parte del valore aggiunto discrezionale distribuito ai soci deriva dalle agevolazioni fiscale e quanto invece è attribuibile all’efficienza economica della cooperativa.

Il procedimento indicato, nella misura in cui depura alcune voci facendo in modo che corrispondano meglio al loro contenuto convenzionale, riesce proprio a sottolineare le specificità della gestione mutualistica e consente di misurare l’utilità distintiva della cooperativa. Dai bilanci “rielaborati” si ricavano quozienti sufficientemente significativi e comparabili a quelli riferibili a gruppi privati concorrenti.

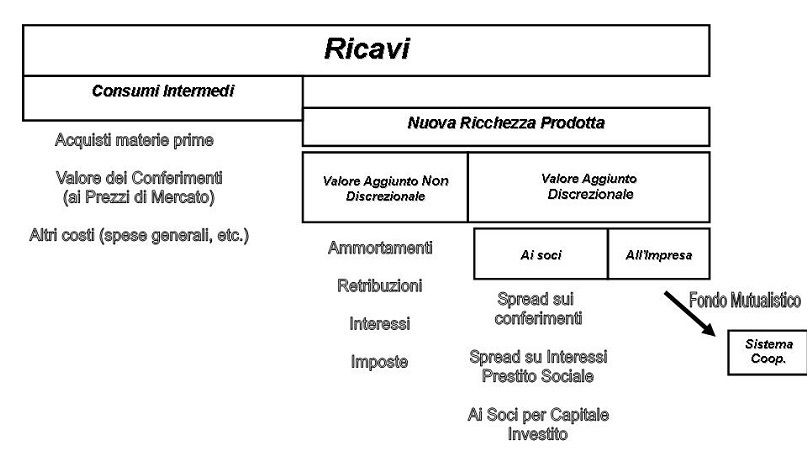

Lo strumento di misurazione cui si perviene è un conto economico che descrive la produzione del valore aggiunto e la sua distribuzione; per mettere in evidenza il risultato della gestione mutualistica, si è ritenuto opportuno differenziare il prospetto di distribuzione del valore aggiunto in due moduli (Figura 1).

Figura 1 - La distribuzione del Valore Aggiunto

Il primo aggregato è definito “non discrezionale”, perché indica la porzione di valore aggiunto che l’impresa distribuisce secondo una logica esogena all’impresa, seguendo regole che sono o contrattuali o imposte dalla Pubblica Amministrazione (retribuzioni, imposte, interessi passivi). Il secondo aggregato, invece, è il valore aggiunto “discrezionale”, che comprende la quota di ricchezza che la cooperativa sceglie di distribuire ai soci e quella che decide di accumulare internamente. La forma in cui l’utile della cooperativa può essere trasferito ai soci non è univoca: può essere tradotto in servizi oppure in un valore unitario, riconosciuto per i prodotti conferiti, che sia superiore al loro probabile prezzo di mercato o, ancora, si può remunerare il prestito sociale al di sopra del tasso corrente per il risparmiatore. Il caso generale prevede politiche ibride, che realizzano un mix di obiettivi redistributivi, combinando gli incentivi secondo le caratteristiche socio-economiche degli stakeholder e le “necessità” dell’impresa cooperativa.

I risultati

Innanzitutto dallo studio è emerso che esistono imprese cooperative che creano valore e che trasferiscono parte di questo maggior valore al prodotto ed al lavoro dei soci. Questo risultato è stato misurato attraverso un’analisi della redditività che ha evidenziato la produzione di valore aggiunto e la capacità di accumulazione delle imprese. L’osservazione degli indici tradizionali (ROS, ROI e ROE) dimostra che il gruppo di cooperative considerate ha accresciuto, nel periodo 1993-2003, la sua capacità di accumulare ricchezza e di valorizzare gli investimenti. I dati evidenziano la tendenza ad un miglioramento della redditività delle imprese cooperative con riferimento a tutti gli indicatori tradizionalmente utilizzati per misurarla. Il tasso di redditività del capitale investito (ROI) è quasi sempre superiore a quello dei concorrenti e, soprattutto registra un ulteriore miglioramento nel triennio 2001-03.

Ancora più significativa la performance del ROE che misura la redditività del capitale proprio e compendia, oltre che la gestione economica, anche la strategia di indebitamento scelta dall’impresa.

Attraverso l’analisi dell’evoluzione del valore aggiunto e della sua distribuzione è stato possibile mostrare la significativa incidenza sui ricavi del “valore aggiunto discrezionale”; quest’ultimo, come detto, è il parametro che misura con precisione il risultato economico di una impresa mutualistica.

Un elemento comune è costituito dal fatto che, nel periodo di tempo considerato, la componente discrezionale registra un chiaro miglioramento. In connessione con la crescita dimensionale del “valore aggiunto discrezionale” è stato di grande interesse osservare l’evoluzione delle poste di bilancio con cui l’impresa cooperativa ha deciso, discrezionalmente, di distribuire la nuova ricchezza creata.

Risaltano con grossa evidenza le voci peculiari della mutualità: il prestito sociale e la remunerazione dei conferimenti. Negli undici anni monitorati il gruppo di cooperative osservate ha assicurato ai soci un differenziale positivo (medio annuo) del +3,16% rispetto al valore di mercato delle merci conferite.

Per quanto riguarda il prestito sociale si constata che questa leva ha conservato rilievo nelle diverse realtà cooperative anche se la dinamica dei tassi di interesse ha diminuito l’impatto economico che questa grandezza aveva esercitato sulla gestione durante la prima parte degli anni ‘90.

La metodologia adottata ha portato alla costruzione di un modello di analisi che permette di misurare sia la dimensione della nuova ricchezza creata dall’impresa cooperativa, sia la sua distribuzione tra gli stakeholder. Si può sottolineare che il metodo di valutazione non ha solo l’effetto di misurare elementi che non sono resi disponibili dal bilancio delle società, ma può portare ad evidenziarne altri, di particolare rilevanza anche per gli effetti del rating previsto dall’ “Accordo Basilea 2”. Infatti l’utilità distintiva evidenzia, ad esempio, la differenza tra il prezzo di mercato del prodotto conferito e le liquidazioni effettive ottenute dai soci. Questa componente può essere considerata parte integrante dell’utile ridistribuito ai soci e, in tal modo, va a modificare positivamente il rating della cooperativa ed il rapporto con gli istituti di credito.

Nel tempo, tra le cooperative analizzate, si è consolidato un modello di funzionamento che estende l’attività a terzi non soci. Questo fenomeno, che, come osservato, è intimamente legato allo sviluppo ed alla crescita dimensionale delle cooperative agroalimentari, è stato assunto dalla nuova disciplina italiana delle società cooperative come la discriminante della loro natura mutualistica.

L’analisi condotta può imostrare come questo parametro sia insufficiente e nemmeno si possa considerare tra i più appropriati allo scopo. Per distinguere le cooperative dalle “non cooperative” andrebbero considerati altri elementi più probanti quali ad esempio:

- il ruolo del capitale sociale che, in sede di distribuzione del risultato dell’esercizio, non deve essere privilegiato rispetto ai conferimenti;

- la salvaguardia del principio della “porta aperta”;

- l’esistenza di adeguati strumenti informativi di controllo da parte della base sociale;

- la verifica e la rendicontazione, attraverso indicatori opportuni, del contributo dato all’impresa associata nel far crescere il reddito ed il valore degli stakeholder.

Il lavoro svolto ha voluto rappresentare un contributo per fornire una risposta articolata proprio a quest’ultimo aspetto, creando le premesse per un documento, da diffondere insieme al bilancio economico annuale, come base di dialogo tra la cooperativa e la realtà sociale e territoriale in cui è radicata.