Sono passati ormai più di 20 anni (era il 1985) dall’approvazione della prima legge quadro nazionale di disciplina dell’agriturismo (legge 730/85), e ben 40 (era il 1965) dalla costituzione della prima, pionieristica associazione di imprenditori agricoli agrituristici, l’Agriturist.

In questi anni, l’agriturismo ha forse rappresentato la più importante e radicale innovazione di prodotto che abbia interessato l’agricoltura italiana. Oggi, circa 15 mila imprese agricole offrono servizi agrituristici, per un fatturato che ormai sfiora il miliardo di euro. Eclatante caso di multifunzionalità ante litteram, l’agriturismo ha dimostrato all’intero comparto primario italiano che esistono vie di uscita dal declino inevitabile del settore, che esiste una via agricola alla qualità del servizio, alla customer satisfaction, alla promozione del territorio. Un altro caso di made in Italy di successo. Perché se è vero che l’agriturismo e il turismo rurale sono fenomeni che riguardano gran parte dei paesi a sviluppo avanzato ed intercettano evoluzioni globali di una parte della domanda turistica (Van Huylenbroeck et al., 2006), in nessuna parte del mondo essi hanno assunto le dimensioni, la ricercatezza, il livello qualitativo che oggi registriamo in Italia.

Dunque l’agriturismo in Italia è tutto, ormai, fuorché un fenomeno nuovo e di nicchia. E per questo è anche utile porsi in modo un po’ più analitico e critico, e meno agiografico, rispetto ad esso, cercando di concentrarsi sugli attuali punti di forza e debolezza e sulle reali aspettative di un ulteriore sviluppo. Perché, in effetti, i tempi inducono ad interrogarsi rispetto alle prospettive di questo comparto, di fronte a mutamenti recenti di segno non sempre positivo o, quanto meno, contraddittorio; e dopo oltre un decennio in cui ci si è soprattutto limitati a constatarne, compiacendosi, la rapida ascesa.

Ecco, allora, alcune di tali questioni. Tre temi che non si pretende siano esaustivi rispetto ai problemi del comparto, né i più importanti. Forse, però, sono quelli più orientati all’attualità e che, quindi, possono mantenere una certa forza anticipatrice.

Congiuntura o maturità?

Vi è un indubbio cambio di direzione nell’evoluzione del mercato agrituristico a partire dal 2003. Non è facilissimo coglierlo nei dati statistici che riguardano il settore. L’Istat pubblica pochi dati annuali relativamente all’agriturismo. Maggiori informazioni sono rese disponibili con i censimenti, ma certo non aiutano a cogliere per tempo cambiamenti congiunturali o strutturali e a distinguere tra essi. Molto dettagliata è anche l’informazione che l’Istat periodicamente produce con l’indagine ad hoc sull’agriturismo in Italia (Istat, 2005). L’ultima indagine, uscita lo scorso anno, si ferma però al 31 dicembre 2003 e consente solo confronti temporali con l’analoga indagine precedente del 1998.

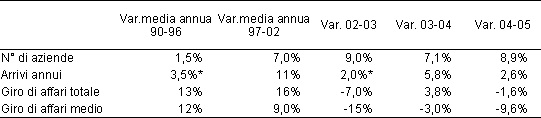

Tuttavia, le associazioni di categoria producono in proprio ed annualmente preziose informazioni sull’evoluzione del settore. In particolare, l’indagine condotta da Agriturist consente di seguire anno per anno l’andamento del settore e cogliere con prontezza i suoi principali cambiamenti. Il confronto tra gli anni che vanno dal 1990 al 2002 ed il triennio 2003-2005 mette in rilievo una differenza (Tabella 1).

Tabella 1 – Andamento del mercato agrituristico in Italia dal 1990 ad oggi

Nota: *valore stimato

Fonte: Elaborazioni su dati Agriturist

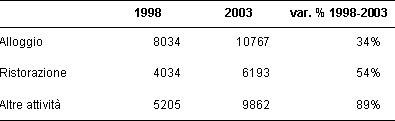

Negli anni ’90 si assiste ad una forte crescita dell’offerta, intesa come numero di esercizi agrituristici, che però asseconda una più intensa crescita della domanda, intesa come numero di arrivi in agriturismo. Ne è testimonianza il forte aumento del volume d’affari totale e medio per impresa agrituristica. Crescita dell’offerta trainata dalla domanda, dunque, e non solo in senso quantitativo. Qualitativamente, soprattutto nella seconda metà degli anni ’90, come testimoniato dalla stessa indagine Istat, si assiste ad una redistribuzione tra i tre “pilastri” dell’offerta agrituristica (alloggio, ristorazione, attività ricreative o del tempo libero) (Tabella 2).

Tabella 2 – Evoluzione per tipologie dell’offerta agrituristica in Italia tra 1998 e 2003 (numero di aziende)*

Nota: *Più tipologie possono essere contemporaneamente attribuite alla stessa azienda

Fonte: Elaborazioni su dati ISTAT (2005)

Aumentano di più le imprese che offrono servizi di ristorazione e servizi legati ad attività ricreative (il “terzo pilastro”). Aumenta la tipologia di servizi di questo “terzo pilastro”, la loro qualità e ricercatezza, la gamma offerta dalle singole strutture. L’agriturismo comincia a divenire non più solo una struttura ricettiva alternativa a quelle convenzionali per raggiungere una meta turistica. Esso diviene, piuttosto, la stessa “meta ed esperienza turistica”, il luogo dove vivere la propria vacanza. Questa è, peraltro, sempre più spesso il week-end di giovani italiani, piuttosto che la lunga permanenza di turisti stranieri.

Dal 2003 registriamo un cambiamento significativo. La domanda cresce in maniera meno accentuata e, comunque, meno dell’offerta, che continua la sua corsa agli stessi tassi del decennio precedente. Ciò si riflette inevitabilmente sul fatturato medio che risulta in diminuzione per tre anni consecutivi. Peraltro, i segnali di stagnazione della domanda sono confermati dal fatto che, sebbene gli arrivi continuino ad aumentare, la permanenza media diminuisce al punto da più che compensare, in negativo, la crescita degli arrivi.

Come interpretare questo cambiamento di tendenza? Alcune associazioni di categoria tendono a fornire una interpretazione meno pessimistica del dato. Si tratterebbe di una fase prevalentemente congiunturale, il combinato disposto della stagnazione economica italiana degli ultimi anni, che deprime la domanda, e delle difficoltà strutturali dell’offerta turistica nazionale, che non può che condizionare anche l’agriturismo in questi periodi di bassa crescita. Già si segnalano dati migliori per il 2006, a testimonianza della fine di questa congiuntura. In realtà, per il 2006 dovremo aspettare i dati consuntivi per avvallare o meno questa interpretazione ottimistica. L’unico dato che possiamo considerare relativamente certo è l’ulteriore crescita dell’offerta, ormai oltre le 15.000 unità.

In ogni caso, al di là della natura congiunturale degli andamenti recenti, non dovrebbe sorprendere che dopo oltre un decennio di crescita molto intensa, il ciclo di vita di questo comparto sperimenti una fase di “maturità”. Cioè, un momento in cui è l’offerta che comincia a creare e trainare una domanda sempre più riflessiva e selettiva. Un’offerta con crescente competizione interna e in cui, per sfuggirvi, nascono processi di differenziazione qualitativa, di ridefinizione degli standard, di selezione, di nuova aggregazione. Si pensi alle recenti esperienze di certificazione di qualità specifica per l’agriturismo (Damiano, 2006).

Questa raggiunta maturità non dovrebbe spaventare, anche perché inevitabile, e piuttosto indurre comportamenti conseguenti. In primo luogo, prendere consapevolezza che è necessario intraprendere iniziative che selezionino l’offerta piuttosto che favorirne l’ulteriore espansione e che guidino questa fase di maturità del ciclo di vita del comparto verso il rilancio piuttosto che verso il declino. E il rilancio deve necessariamente significare non solo maggiore qualità del servizio, “asetticamente” inteso, ma anche qualità ed intensità dell’esperienza offerta, maggiore informazione del consumatore, analisi della customer satisfaction, differenziazione e classificazione dei servizi agrituristici. In poche parole, cioè, puntare a far fare il salto di qualità agli agriturismi esistenti, più che espandere il numero delle strutture operanti.

Quanto è “nuova” la nuova legge?

Nel febbraio del 2006, legislatura e governo ormai agli sgoccioli, viene approvata la nuova legge quadro nazionale sulla “Disciplina dell’Agriturismo”. Pubblicata in GU il 16 marzo del 2006, la legge 96/2006 è dunque la nuova “carta” che da circa tre mesi regola il comparto in Italia. Ci si può subito porre due interrogativi rispetto a questa norma. Era davvero necessaria? E’ una legge adatta al quadro evolutivo sopra ricordato?

Per quanto riguarda il primo quesito, va ricordato che la legge precedente (la 730/85) era probabilmente una buona norma, ma è stata progressivamente “travolta dagli eventi”. Prevedeva, infatti, un intervento normativo successivo da parte delle Regioni, che hanno ampiamente usato ed abusato dei margini di arbitrarietà che la legge consentiva, per introdurre norme regionali anche molto diverse tra loro, creando sul territorio nazionale una notevole difformità di trattamento, una situazione cioè difficilmente governabile a livello nazionale. Peraltro, gli interventi successivi sul Titolo V della Costituzione hanno reso ancora più complessa e controversa la ripartizione delle competenze tra Stato e Regioni anche in una materia agrituristica. Era necessario porre un freno al contenzioso continuo e crescente tra Stato e Regioni, già palesato nella seconda metà degli anni ’90.

A ciò si aggiunga che la 730/85 non poteva ovviamente contemplare norme successivamente intervenute e che, direttamente o indirettamente, hanno riguardato l’agriturismo. Per esempio, la legge 413/1991, che disciplina il trattamento fiscale dell’attività agrituristica, o la norma applicativa della legge di orientamento e modernizzazione del settore agricolo (D.Lgs 228/01) che, ridefinendo l’attività agricola in senso multifunzionale, in qualche modo ha modificato implicitamente anche i vincoli di “connessione e complementarità” che l’attività agrituristica doveva rispettare secondo la 730/85. Erano quindi maturi i tempi per una sorta di Testo Unico sull’agriturismo, consolidando e razionalizzando la produzione legislativa affastellata negli anni.

E’ altresì vero, però, che la nuova legge per certi versi riapre i giochi verso ulteriori complicazioni. Nel mezzo di una riforma costituzionale ancora tutta da confermare e verificare, la norma rimanda a sua volta a leggi regionali che, abrogando le precedenti, applichino sui rispettivi territori i dettami della legge quadro nazionale. Quindi, ci aspettano altri anni di intensa produzione legislativa regionale che procederà in ordine sparso e con una omogeneità tutta da verificare. Nel frattempo, in ogni territorio regionale rimane in vigore una norma impostata su una legge nazionale di fatto abrogata.

Ma questa è materia più per l’analisi giuridica che economica. Quest’ultima è maggiormente interessata alla seconda domanda: lo spirito di questa legge è quello giusto rispetto alle esigenze attuali del comparto? In verità, va ricordato che questa norma viene approvata dopo un iter piuttosto lungo che ha attraversato quasi tutta la legislatura. Un iter iniziato quando i segnali del cambiamento di tendenza nel settore ancora non erano percepibili; quando, cioè, l’agriturismo in Italia sembrava veleggiare con il vento in poppa.

La legge 96/2006 conserva lo spirito nettamente supply-oriented della norma precedente. La preoccupazione del legislatore, cioè, è soprattutto fornire garanzie chiare circa la definizione di chi è imprenditore agrituristico e chi non lo è; in questo senso fornendo un elemento di garanzia ai produttori prima ancora che ai consumatori. E’ evidente che, indirettamente, lo scopo è garantire il consumatore rispetto ad “...anonime strutture camuffate in salsa rurale” (Tiliacos, 2006). In questo senso va interpretata la scelta di ribadire e rafforzare il carattere di “connessione” con l’attività agricola, sebbene eliminando quello di “complementarità”, soprattutto per restituire alla definizione normativa sufficiente flessibilità rispetto a forme e dimensioni di attività ormai molto diversificate.

Il punto, però, è che in un nuovo e più difficile contesto, sarebbe stata forse utile qualche scelta maggiormente demand-oriented. Garantire la matrice agricola dell’agriturismo non è di per sé sufficiente, e forse nemmeno necessario, a promuovere quel processo di maggiore qualificazione e selezione dell’offerta, che soddisfi una domanda sempre più esigente e critica. La legge, anzi, tende a semplificare le procedure amministrative e le incombenze fiscali in modo da facilitare l’intrapresa dell’attività agrituristica. Certamente, si tratta di cosa utile, ma che forse darà ulteriore impulso all’incremento di offerta senza fattori che bilancino in senso opposto, cioè che creino adeguata pressione selettiva.

E’ pur vero che la legge prevede che le Regioni dovranno condizionare l’inizio dell’attività ad un percorso di formazione che non potrà che migliorare la qualità delle stesse iniziative imprenditoriali. Inoltre, forte è il favore concesso, oltre alle produzioni proprie, alle produzioni locali tradizionali, soprattutto se con denominazione di origine. Ciò darà un ulteriore connotato di qualità enogastronomica all’offerta agrituristica. Mancano, però, indicazioni chiare verso requisiti di qualità minima del servizio, verso una classificazione univoca e chiara delle tipologie di offerta, verso la certificazione di qualità, verso una misurazione chiara della stessa. Tutti elementi che, nel comparto turistico come altrove, sempre più formano la strategia di comunicazione verso il consumatore ad orientamento e garanzia della sua scelta.

La nuova norma è stata ben accolta dalla associazioni di categoria, e questo è certamente un fatto positivo. Si tratterà di capire se sarà ben accolta anche dai consumatori; se cioè li aiuterà, date le loro crescenti esigenze, ad orientarsi nel mare magnum dei siti, dei portali internet e delle guide. Se dovrà ancora scegliere basandosi sull’intuito, l’esperienza, il passaparola, la fiducia o se avrà qualche elemento oggettivo in più.

Morte in culla per i Sistemi Turistici Locali?

Le lacune della nuova legge, anche se certamente bilanciate dai suoi pur diversi pregi, in realtà sono il risultato di un vizio di origine, di un “limite culturale”, che a mio parere contraddistingue l’agriturismo in Italia. Limite evidente, in verità, più in coloro che regolano, organizzano, analizzano il settore, che negli operatori stessi.

Questo sbilanciamento dal lato dell’offerta, infatti, è molto evidente anche nel lavoro di coloro che producono dati, indagini statistiche, studi sul fenomeno agrituristico in Italia, a partire dalla pur pregevole indagine Istat (2005). Sappiamo ormai tante cose, se non tutto, sulle imprese che offrono servizi agrituristici. Quante sono, dove sono, che caratteristiche hanno e che tipo di servizio offrono. Sappiamo però molto poco sull’agriturista. Su come e perché sceglie la destinazione, di come avviene l’intermediazione, sulle sue motivazioni e grado di soddisfazione. Sfuggono in particolare i nuovi segmenti della domanda, i giovani e i giovanissimi, il pet tourism, i bikers, i trekkers, i bird-watchers, ecc.

Il fatto che l’agriturismorimanga una realtà interna al mondo agricolo, infatti, non dovrebbe mai far dimenticare l’altro suo elemento fondante, e cioè che è una attività che si rivolge al mercato turistico. Rispetto a questo mercato, il comparto agrituristico non può che concentrare sforzi su due fattori oggi determinanti: le strategie di comunicazione e promozione, l’organizzazione e la gestione integrata dell’offerta.

In particolare in Italia, queste due strategie si giocano prevalentemente su base territoriale. Una efficace comunicazione e promozione per un qualsiasi agriturismo non può non passare da una preventiva efficace strategia di comunicazione e promozione del territorio in cui si insedia. Allo stesso tempo, la capacità di soddisfare una domanda così volubile, diversificata e sofisticata, non può che implicare la “messa a sistema” delle strutture di offerta su base locale; non solo agriturismi che fanno sistema tra loro, ma anche agriturismi che fanno sistema con altre strutture ricettive, con altri operatori turistici e non, con gli enti locali.

Di tutto ciò la legge 96/2006 dice poco o a. Si obietterà che questi non erano gli obiettivi della norma, ma il problema è proprio qui. Non aver colto la necessità di integrare nella norma anche questi elementi, anche adeguati strumenti di incentivo e sanzione in queste direzioni. Ciò colpisce soprattutto perché l’Italia si è data da pochi anni una nuova istituzione, un nuovo strumento che su base locale dovrebbe garantire l’esercizio efficace ed efficiente delle due suddette strategie. Si tratta dei Sistemi Turistici Locali (STL), introdotti nel 2001 e a suo tempo considerati come possibili motori di innovazione nella stagnante promozione turistica nazionale (Esposti, 2005).

La mancanza di questi aspetti e di riferimenti ai STL accentua la sensazione che anche in tale norma prevalga un’idea di agriturismo come fenomeno esclusivamente agricolo, tutto chiuso nei limiti settoriali, autosufficiente e con scarsa volontà di interazione ed interlocuzione con l’”esterno”. Disinteresse, peraltro, ampiamente contraccambiato. Quella parte di Italia così bella e poco conosciuta, quindi potenziale turistico straordinario, di cui l’agriturismo è avamposto, è in sostanza trascurata dall’altra faccia dell’offerta turistica italiana, quella delle grandi strutture, delle grandi catene, dei grandi numeri, del turismo di massa (Centro Studi Confindustria, 2005).

D’altra parte, è anche vero che l’esperienza dei STL in Italia sembra essere fallita prima ancora che fosse iniziata davvero. Il primo STL approvato a livello nazionale, il STL Misa-Esino-Frasassi (nelle Marche) verrà probabilmente liquidato proprio nel giugno 2006. Morte prematura dovuta a mancanza di fondi, a contrasti politici tra enti locali, alla cronica difficoltà di superare individualismi e campanilismi. Forse anche dovuta alla sostanziale povertà dell’idea: creare un altro contenitore, un’altra istituzione sul territorio, che si sovrapponesse a quelle già esistenti da tempo con competenze simili, poteva apparire da subito un’idea poco brillante (CNEL, 2004).

Non si può però negare che, all’interno di una idea di rilancio dei STL oppure in prospettiva di un loro totale superamento, l’esigenza di fondo rimane. I nostri territori agricoli e rurali non possono che pensare di sviluppare e promuovere un’offerta integrata, che metta insieme cioè più operatori e più territori. Che sappia offrire, su base locale, quell’“esperienza individuale e completa” che l’agriturista oggi desidera: bird-watching la mattina, fitness il pomeriggio, cena a base di prodotti DOC e DOP del luogo, teatro nel dopocena.

Se il destino dei STL sia segnato o meno, in realtà, poco importa a questi fini. Ciò che conta è rilanciare quell’esigenza da cui essi sono scaturiti. Esigenza ineludibile per il rilancio ed il riposizionamento dell’agriturismo di qualità in Italia.

Riferimenti bibliografici

- Centro Studi Confindustria (2005). Per un progetto paese sul turismo. Roma: Confindustria.

- CNEL (2004). La politica del settore turistico. Pronunce n. 68, Roma: CNEL. Damiano, L. (2006), Agriturismo a «cinque stelle». Agrisole, 17-23 feb., p. 19.

- Esposti, R. (2005), Evoluzione e specializzazione agrituristica nei Sistemi Turistici Locali delle Marche. Un’analisi del periodo 1994-2004. Atti del X Convegno Nazionale Interdisciplinare IPSAPA/ISPALEM “Il mosaico paesistico-culturale come volano per il turismo e risorsa per le comunità e l’agro-ambiente”, Udine, 3-4 Novembre (CD-ROM).

- ISTAT (2005). Le aziende agrituristiche in Italia al 31 dicembre 2003. Statistiche in breve, Roma: ISTAT.

- Tiliacos, E. (2006). Evoluzione verde. Campagna Amica, Anno 8, n. 5 (maggio).

- Van Huylenbroeck, G., Vanslembrouck, I., Calus, M., Van de Velde, L. (2006). Synergies between farming and rural tourism: evidence from Flanders. Eurochoices, 5 (1), p. 14-21.