Abstract

Vengono utilizzate le statistiche dell’attività notarle sulla compravendita dei terreni per verificare in termini quantitativi quanto è emerso nel corso dei decenni dai risultati dell’Indagine sul mercato fondiario. La lettura di insieme delle dinamiche che hanno caratterizzato il mercato della terra italiano negli ultimi decenni offre spunti di analisi ancora poco affrontati nella letteratura economico-agraria.

Introduzione

Nell'ambito del generale tema della mobilità fondiaria - che riguarda essenzialmente sia l'acquisizione definitiva (proprietà) sia l'acquisizione temporanea (affitto) -, i trasferimenti di proprietà del bene fondiario a titolo oneroso (compravendita) o a titolo gratuito (donazioni) o in base a successioni ereditarie non hanno mai registrato un grande interesse tra gli studiosi di economia agraria. La letteratura economico-agraria si è maggiormente concentrata sulla valutazione dei cambiamenti strutturali relativi alle forme di possesso e di conduzione attraverso i dati censuari e campionari forniti dall'Istat a partire dal primo Censimento dell’agricoltura del 1961. La mancanza di dati disponibili sull'entità delle transazioni è sempre stata considerata un fattore insormontabile per analizzare in modo approfondito il fenomeno dei trasferimenti di proprietà. Le uniche eccezioni, a conoscenza degli autori, riguardano le statistiche sugli esiti della riforma agraria portata avanti nel secondo dopoguerra (Insor 1979a) e una statistica sulle transazioni avvenute in Lombardia tra gli anni '70 e '80 riportata annualmente nell'Annuario dell'agricoltura italiana curato dell'Inea.

In realtà, la disponibilità di statistiche su questo tema non è del tutto assente. Infatti l'Istat pubblica da tempo i risultati di un'indagine sull'attività notarile, da cui derivano le uniche informazioni sulle transazioni di terreni agricoli e non. Si tratta di una statistica che affonda le sue radici nella storia d'Italia: la sezione "Serie storiche" degli archivi Istat contiene una serie storica nazionale iniziata nel 1896 e che, senza interruzioni, arriva fino ai giorni nostri. Si tratta, in sostanza, del conteggio del numero di atti notarili in cui sono identificati trasferimenti di proprietà di beni fondiari, tra cui anche i terreni agricoli. Non sono presenti informazioni sull'entità di questi trasferimenti in termini di superficie compravenduta o alienata a titolo gratuito e, come si vedrà nel paragrafo successivo, questa assenza di informazioni, assieme alla mancata indicazione sulle quote di proprietà trasferite, non consente un'analisi compiuta del fenomeno. Nondimeno in assenza di altri fonti informative, l'utilizzo di questi dati consente di quantificare, almeno parzialmente, le stime qualitative che finora sono state fornite dall'Indagine sul mercato fondiario e pubblicate nell'Annuario dell'agricoltura italiana (Povellato, 2007).

Le analisi realizzate per questo articolo cercano di utilizzare le statistiche dell’attività notarle sulla compravendita dei terreni per verificare in termini quantitativi quanto è emerso nel corso dei decenni dai risultati dell’Indagine sul mercato fondiario (Inea-Crea, annate varie). Ne risulta una lettura di insieme sulle dinamiche che hanno caratterizzato il mercato della terra italiano negli ultimi decenni finora non ancora mai affrontata. Ci si augura che nel prossimo futuro le lacune informative sull'attività di compravendita dei terreni agricoli siano colmate con un esame sistematico ed accurato degli atti di compravendita, come esemplificato dall'articolo di Guerrieri (2017) in questo numero della rivista.

La banca dati dell’attività notarile e gli indicatori di analisi

Secondo quanto riportato da Squillante (2014), le Indagini sull'attività notarile realizzate dall’Istat sono state profondamente ristrutturate nell’impianto di rilevazione a partire dal 1995, abbandonando l'obsoleto modello di rilevazione in funzione dal 1938, quando l'Istat decise di valorizzare i repertori esistenti presso gli Archivi Notarili per attuare una revisione metodologica e contenutistica delle statistiche notarili. Nel corso dei decenni si era notata una sostanziale incompletezza della trasmissione dei dati da parte degli Archivi notarili, malgrado i ripetuti solleciti dell’Istat. La ristrutturazione avviata nel 1995 e conclusasi con la pubblicazione dei primi dati revisionati a partire dal 1997 (Canu, 2009), oltre a ridefinire il flusso di trasmissione e controllo dell’informazione grezza, ha migliorato il grado di copertura e il dettaglio conoscitivo delle diverse tipologie di informazione sulla base di un nuovo modello di rilevazione che nel tempo si è avvalso della diffusione delle tecnologie informatiche presso i Notai e gli Archivi notarili distrettuali.

La banca dati dell'Istat è stata costituita in collaborazione con l'Ufficio centrale archivi notarili e il Consiglio nazionale del notariato, raccogliendo le informazioni presso i circa 5.000 notai in esercizio sul territorio italiano che trasmettono trimestralmente i dati statistici agli Archivi notarili distrettuali di appartenenza. Il livello di dettaglio geografico si basa sui 94 distretti degli archivi notarili (in genere coincidenti con i capoluoghi di Provincia, ma non sempre) che a loro volta hanno un'estensione pari alla rispettiva circoscrizione territoriale di tribunale. L’indagine dell’Istat sostanzialmente discrimina gli atti notarili secondo 15 macro-categorie, tra cui le categorie di interesse per il presente lavoro sono: i) gli atti traslativi a titolo oneroso di beni immobili (es. fabbricati, aziende, terreni, ecc..) e mobili (es. autoveicoli, navi, ecc..); ii) gli atti di alienazione a titolo gratuito di beni, compreso denaro e titoli di credito. Le restanti categorie riguardano altri atti che non interessano la presente analisi.

Sia negli atti traslativi a titolo oneroso che negli atti di alienazione a titolo gratuito, i terreni sono riportati nelle statistiche entro tre distinte tipologie basate sulla destinazione urbanistica (Istat, 2000):

- "terreni a destinazione agricola" riferita a tutti i beni di natura agricola, codificati in base agli strumenti urbanistici locali, compresi gli eventuali fabbricati rurali e annessi rustici;

- "terreni suscettibili di utilizzazione edificatoria" corrispondenti non solo alle aree edificabili propriamente dette ma anche a tutti quei terreni che, in base agli strumenti urbanistici vigenti, possono divenire tali;

- "altri terreni" comprendono tutte quelle casistiche non includibili nelle prime due tipologie, come ad esempio le zone a verde pubblico, le aree attrezzate di interesse collettivo e tutti quei terreni in cui, sebbene gli strumenti urbanistici vigenti impediscono l’edificazione, non è comunque prevista l’utilizzazione agricola.

I "fabbricati rurali non costituenti pertinenze di fondo agricolo" sono trattati a parte e inseriti nella tipologia delle "unità immobiliari" (edifici ad uso abitativo, ufficio, artigianale, industriale, ecc.) ma si tratta di una categoria residuale che è destinata a scomparire in base alla normativa sul Catasto dei fabbricati (d.l. 557/93).

Un altro elemento da tenere presente nell'analisi interpretativa dei dati riguarda il tipo di conteggio degli atti traslativi sia a titolo oneroso che gratuito. L’Istat classifica nelle specifiche tipologie sopra elencate gli atti che riguardano il trasferimento di almeno il 50% della quota di proprietà del bene oggetto della transazione, mentre gli atti con quote inferiori al 50% sono classificati in una categoria residuale1, peraltro di dimensione abbastanza limitata. Purtroppo gli atti in cui si cede la totalità della proprietà non sono contabilizzati distintamente da quelli che prevedono l'alienazione parziale. In quest'ultimo caso è probabile che la compravendita sia determinata da scelte o accordi tra coeredi che fanno riferimento a situazioni di mercato piuttosto particolari, con un peso intorno al 10-15% sul totale della superficie compravendute (Guerrieri e Venditti, 2015).

Infine si ricorda che le informazioni contenute nella banca dati riguardano soltanto il numero di atti e non l'entità delle superfici oggetto della transazione. Quindi le transazioni relative a piccole porzioni di terreno, da sempre considerate prevalenti nel mercato della terra, assumono lo stesso peso di compravendite ben più consistenti. La conoscenza della distribuzione delle transazioni per classi di ampiezza potrebbe dare un'idea più precisa di come evolve l'attività nel mercato fondiario.

L'analisi che segue si concentra sull'attività di compravendita relativa ai terreni agricoli che, oltre ad essere l'oggetto di indagine in tema di mobilità del fattore terra nel settore agricolo, rappresenta la quota di transazioni più rilevante tra tutti gli atti notarili riguardanti i terreni. D'altra canto, data la contiguità dei due mercati della terra (agricolo e a destinazione urbanistica), le informazioni relative ai terreni dotati di suscettività edificatoria possono fornire spunti interpretativi interessanti, come si vedrà più avanti, quindi si è ritenuto opportuno evidenziare anche il peso relativo dei terreni agricoli rispetto al totale degli atti.

Malgrado non siano disponibili informazioni sull'entità delle superfici compravendute o oggetto di donazione, che avrebbero consentito una misurazione più appropriata del livello di mobilità della terra tramite passaggio di proprietà, si è ritenuto opportuno utilizzare due indicatori che possono fornire una prima approssimazione del grado di attività e consentire un confronto più appropriato tra aree geografiche e periodi di tempo diversi. I due indicatori misurano rispettivamente il numero di compravendite di terreni agricoli ogni 1002 aziende e per 1000 ettari di superficie agricola totale (Sat), parametro quest'ultimo ritenuto più corretto rispetto alla superficie agricola utilizzata (Sau), dato che la dicitura "terreni agricoli" nel catasto si riferisce anche ai terreni forestali. Nelle analisi delle serie storiche si è tenuto conto dell'evoluzione temporale dei due parametri, prendendo in considerazione i dati rilevati in occasione dei Censimenti dell'agricoltura del 2000, del 2010 e dell'Indagine sulla struttura e produzioni delle aziende agricole del 2013, realizzati da Istat, e utilizzando una interpolazione lineare nel periodo intertemporale. Nonostante i limiti insiti in questi due indicatori, si ritiene che il loro utilizzo contribuisca ad una migliore lettura della distribuzione del fenomeno.

Distribuzione geografica ed evoluzione temporale delle compravendite e delle donazioni di terreni

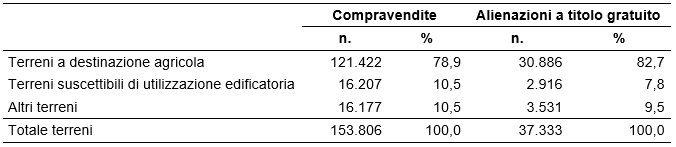

Nel 2015 sono state contabilizzate nel complesso 153.806 compravendite, di cui il 79% si riferisce a terreni a destinazione agricola, mentre il restante 21% si distribuisce equamente tra terreni suscettibili di utilizzazione edificatoria e altri terreni. È probabile che, in termini di superficie compravenduta, la distribuzione si polarizzi in misura ancora più accentuata, dato che il mercato per aree edificatorie si misura normalmente in centinaia o migliaia di metri quadri, mentre nel caso dei terreni agricoli le compravendite possono riguardare anche decine o centinaia di ettari. Ovviamente, si avrà una situazione opposta per quanto riguarda i prezzi di mercato della terra, dove la suscettività edificatoria moltiplica il valore anche potenziale del terreno.

Anche nel caso delle donazioni i 37.333 atti riguardano nell'83% dei casi terreni agricoli, seguiti da altri terreni (9%) e terreni suscettibili di utilizzazione edificatoria con l'8% (Tabella 1). Come evidenziato nel caso della compravendita di quote di proprietà, le alienazioni a titolo gratuito costituiscono un segmento dei trasferimenti di terreni affatto particolare, che probabilmente riguarda sostanzialmente sistemazioni dell'asse ereditario e superfici di ridotta entità.

Tabella 1 - Compravendite e alienazioni a titolo gratuito di terreni per tipo di convenzione nel 2015

Fonte: Istat, Attività notarile

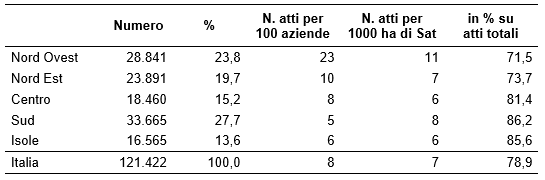

Gli atti di compravendita riguardanti terreni a destinazione agricola - principale oggetto di analisi di questo lavoro - registrati nel 2015 sono polarizzati tra le due circoscrizioni del Nord Ovest e Nord Est (43,4% in totale) e il Mezzogiorno, isole incluse (41,4%) (Tabella 2). In realtà se si analizzano i dati con l'ausilio degli indicatori del grado di attività, emerge nettamente il maggior dinamismo delle regioni settentrionali, in particolare nelle quattro regioni del Nord Ovest dove si registrano in media 23 atti ogni 100 aziende e 12 atti ogni 1000 ettari di Sat, mentre al Sud si rilevano 5-6 atti ogni 100 aziende e 6-8 atti ogni 1000 ettari di Sat. Questi dati confermano nella sostanza quanto affermato dagli operatori intervistati nel corso degli anni dall'Indagine sul mercato fondiario a proposito dell'attività di compravendita decrescente passando dalle regioni del Nord a quelle del Mezzogiorno. Un'ulteriore conferma di questo diverso dinamismo viene anche dall'ultimo indicatore in tabella 2, relativo all'incidenza percentuale degli atti riguardanti i terreni agricoli rispetto al numero complessivo di atti di compravendita di terreni. Al Sud tale percentuale è nettamente maggiore rispetto al Nord, evidenziando quindi un mercato della terra concentrato soprattutto sui terreni agricoli. Al contrario nelle regioni settentrionali le opportunità di investimento dovute alla maggiore vivacità dell'economia regionale, aumentano anche gli scambi di beni fondiari ad uso edificatorio. Questa commistione tra terreni agricoli e terreni edificabili, particolarmente evidente al Nord, ha evidenti riflessi sui valori delle transazioni agricole, che risentono del potenziale cambiamento d'uso a fini edificatori, come confermato anche dall'Indagine sul mercato fondiario.

Tabella 2 - Atti di compravendita di terreni a destinazione agricola per circoscrizione geografica nel 2015

Fonte: Elaborazione su dati Istat – Attività notarile, Censimento dell'agricoltura 2000-2010 e Indagine Struttura e Produzioni Agricole 2013

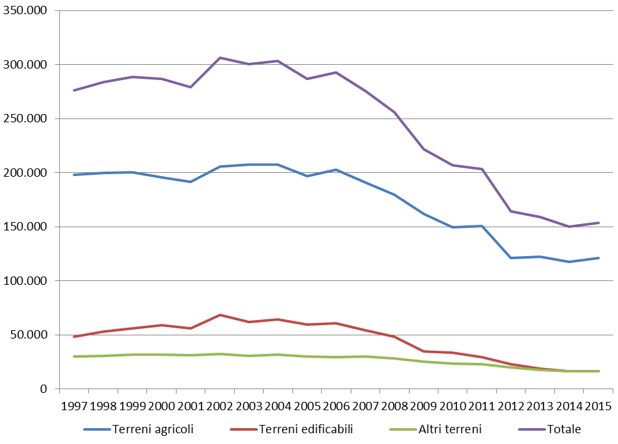

La dinamica temporale offre un punto di vista altrettanto interessante sull'evoluzione dell'attività di compravendita nel corso degli ultimi due decenni. Innanzitutto risulta evidente il collegamento tra attività di compravendita, andamento dei prezzi della terra e dinamiche economiche generali (Figura 1). Infatti la crescita dell'attività di compravendita raggiunge il suo apice in corrispondenza dei primi anni duemila quando sia il mercato immobiliare urbano sia quello agricolo registravano sensibili aumenti dei prezzi dei beni oggetto di transazione (Inea-Crea, annate varie). A quell'epoca le transazioni di terreni agricoli si attestavano intorno ai 200.000 atti all'anno, che sommati ai circa 60.000 atti per terreni con suscettività edificatoria e ai 30.000 atti per altri terreni hanno portato il complesso dell'attività di compravendita oltre i 300.000 atti, in particolare negli anni 2002-2004. Il quadro è cambiato radicalmente a partire dallo scoppio della crisi economica mondiale che ha innescato una sostanziale contrazione delle attività anche nel mercato immobiliare. Per i terreni agricoli la flessione è stata intorno al 40%, ma è stata ancora più evidente per i terreni edificabili che nel decennio in questione si sono ridotti di oltre il 70% e anche per gli altri terreni che hanno visto una riduzione del 45% circa. La crisi economica sembra aver colpito in misura più rilevante il segmento dei terreni edificabili come conseguenza della forte contrazione delle compravendite e dei prezzi nel mercato immobiliare urbano avvenuta in questo periodo (Banca d'Italia 2013; Loberto, Zollino 2016).

Figura 1 – Andamento del numero di atti traslativi a titolo oneroso per i terreni a destinazione agricola, edificabili e altri terreni a livello nazionale - Anni 1997-2015

Fonte: Istat, Attività notarile

Per quanto riguarda le alienazioni a titolo gratuito, le riduzioni sono molto meno marcate per quanto riguarda i terreni agricoli e gli altri terreni (circa il 10%), mentre risultano sostanzialmente dimezzate nel caso dei terreni suscettibili di edificazione (Figura 2). Le evidenti oscillazioni sull’andamento annuo del numero delle donazioni è probabile che siano legate alle diverse iniziative di tipo legislativo che si sono succedute nei vari anni circa la tassazione sulle successioni (Canu, 2009). Inoltre, non è da escludere che anche il cambiamento strutturale della configurazione dell’impresa agricola, e in particolare la sempre più importante partecipazione di giovani imprenditori (anche attraverso i bandi del primo insediamento dei Psr), abbia indirettamente incentivato la diffusione delle donazioni di terreni all’interno del nucleo familiare.

Figura 2 – Andamento del numero di atti traslativi a titolo gratuito per i terreni a destinazione agricola, edificabili e altri terreni a livello nazionale - Anni 1997-2015

Fonte: Istat, Attività notarile

Le variazioni temporali a livello di regione e circoscrizione geografico - le cui serie storiche sono disponibili per il periodo di osservazione 2000-2015 - evidenziano ancora più chiaramente quanto sia differenziata la situazione italiana passando dalle regioni settentrionali a quelle meridionali. Per semplicità di analisi ed esposizione sono state prese come riferimento le medie triennali, riferite ai primi anni duemila rispetto alla media triennale 2013-2015, dei soli terreni a destinazione agricola.

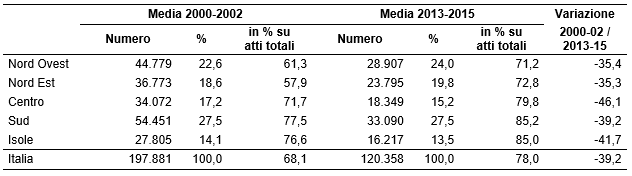

La riduzione dell'attività di compravendita è risultata relativamente più marcata nelle regioni centrali (-46%) e nelle isole (-42%), mentre il Mezzogiorno continentale ha presentato una contrazione in linea con la media nazionale (-39%). Più limitate le perdite nelle regioni settentrionali che si assestano sul -35% (Tabella 3). Nel complesso quindi si è accentuata nel tempo la concentrazione dell'attività nelle regioni del Nord, amplificata anche dal fatto che le compravendite di terreni con suscettività edificatoria sono calate in misura maggiore nelle regioni del Mezzogiorno, dove il mercato riguarda nella maggioranza dei casi solo terreni agricoli (dal 24% nel triennio 2000-2002 al 15% nel ultimo triennio). Al Nord il segmento dei terreni non agricoli si è ridotto, ma in misura inferiore (da 40% circa nel triennio 2000-2002 al 29% nell'ultimo triennio), confermando quella commistione urbano-rurale che continua ad "inquinare" i prezzi della terra agricola e potrebbe spiegare la sostanziale stabilità dei prezzi medi della terra che si è verificata nell'ultimo decennio (Inea-Crea, annate varie).

Tabella 3 - Confronto temporale per atti di compravendita di terreni a destinazione agricola per circoscrizione geografica

Fonte: Istat, Attività notarile

Infine, il confronto tra gli indicatori di diffusione relativa consente qualche ulteriore osservazione, pur tenendo conto della approssimazione insita in comparazioni di questo tipo (Tabella 4). A livello nazionale il grado di attività diminuisce nel tempo, soprattutto nel confronto relativo al numero di atti per 1000 ettari di Sat (da 11 a 7 atti). Meno rilevante la variazione in termini di aziende, dato che anche la numerosità delle aziende si è ridotta considerevolmente nel periodo esaminato. Si può ipotizzare che la contrazione dell'attività di compravendita abbia seguito di pari passo la riduzione del numero di aziende e della superficie agricola, riducendo in qualche modo le opportunità di transazione tra gli operatori del settore. Ovviamente la mancanza di informazioni sull'entità delle superfici compravendute limita fortemente la verifica di questa ipotesi. Si confermano nel tempo le differenze, in qualche misura strutturali, tra il più elevato grado di attività del Nord e quello del Mezzogiorno, in termini di aziende mentre la situazione è più sfumata nel caso della Sat.

Tabella 4 - Confronto temporale tra indicatori relativi ad atti di compravendita di terreni a destinazione agricola per circoscrizione geografica

Fonte: Elaborazione su dati Istat – Attività notarile, Censimento dell'agricoltura 2000-2010 e Indagine Struttura e Produzioni Agricole 2013

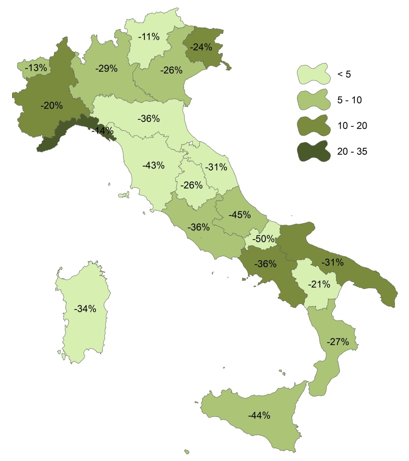

La figura 3 mostra in maniera più evidente l’evoluzione del numero di compravendite a livello regionale. In particolare, considerando le medie del numero di compravendite di terreni agricoli rapportate alla superficie agricola totale nel triennio 2013-15, emerge come in buona parte delle regioni queste si mantengono sotto le 10 transazioni ogni 1.000 ettari di Sat. In particolare i valori più bassi si registrano in Sardegna, Trentino Alto Adige, Basilicata, ed Emilia Romagna, con meno di 5 transazioni per 1.000 ha/anno, mentre in Liguria, Friuli Venezia Giulia, Piemonte e Campania si verifica mediamente il più alto numero di transazioni registrate nel periodo 2013-2015. Tuttavia se nel caso della Liguria (33 transazioni/1000 ha) la forte attività del mercato fondiario è legata ai molteplici scambi particellari, nel caso della Campania (12 transazioni per 1.000 ha di Sat) bisogna considerare che l’elevato dinamismo del mercato fondiario è dovuto probabilmente anche alla commistione tra zone rurali e aree metropolitane.

Osservando, infine, la variazione percentuale dell’indicatore del numero di transazioni medie annue per 1.000 ha di Sat tra i trienni 2000-02 e 2013-15 (valori in percentuale riportati all’interno delle regioni nella figura 3), a livello nazionale si è verificato un decremento medio intorno al -30%, con punte particolarmente elevate in Molise (-50%), Abruzzo (-46%) e Sicilia (-44%), dove le transazioni si sono praticamente dimezzate nei due periodi presi in esame. In realtà a spiegare questi valori contribuisce, oltre che la tradizionale bassa attività del mercato fondiario - in queste regioni l’offerta storicamente supera la domanda -, anche la scelta del parametro al denominatore (Sat) in regioni come la Sicilia scarsamente dotate di superficie forestale. Diversamente, nel caso del Trentino Alto Adige (-11%), Valle d’Aosta (-13%) e della Liguria (-14%), pur essendosi verificata una riduzione del numero di compravendite di terreni agricoli, questa è avvenuta a tassi notevolmente inferiori rispetto alla media nazionale.

Figura 3 – Numero medio di atti di compravendita di terreni agricoli per 1000 ha di SAT nel triennio 2013-15 e variazione percentuale nei trienni 2000-02 e 2013-15

Fonte: Elaborazione su dati Istat – Attività notarile, Censimento dell'agricoltura 2000-2010 e Indagine Struttura e Produzioni Agricole 2013

Le dinamiche del mercato fondiario degli ultimi decenni

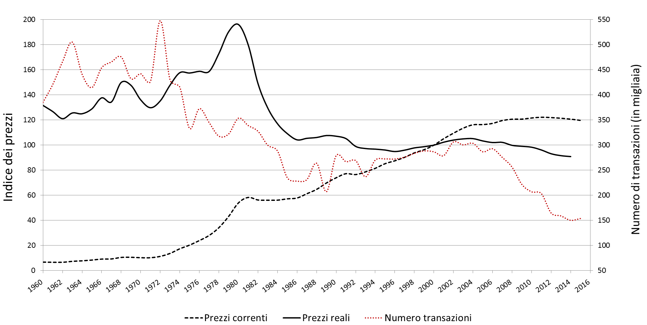

La disponibilità di una serie storica centenaria sugli atti di compravendita di terreni consente di comparare quella che si può definire una proxy della mobilità fondiaria, dovuta alla compravendita di terreni agricoli, con la serie storica relativa ai prezzi della terra pubblicata annualmente nell'Annuario dell'agricoltura italiana a partire dalla fine degli anni cinquanta. Ripercorrendo le vicende economiche che si sono susseguite negli ultimi cinquant'anni è possibile, entro certi limiti, trovare nel confronto tra le due serie storiche una conferma di quanto evidenziato attraverso l'esame di altre fonti statistiche e l'analisi delle politiche agricole e fondiarie di questo periodo, come riportato dai risultati dell'Indagine sul mercato fondiario (Povellato, 1997; Inea-Crea, annate varie). Va, peraltro, ricordato che questa serie storica si riferisce al numero di atti relativi a compravendite di qualsiasi terreno, quindi comprende i terreni agricoli, le aree edificabili e gli altri terreni, secondo quanto descritto sopra. Ciò determina un minore valore informativo in un contesto prettamente agricolo come questo, ma data la rilevanza della tipologia dei terreni agricoli si ritiene che la serie storica possa essere validamente confrontata con quella dei prezzi della terra.

Durante gli anni sessanta l'attività di mercato risultava particolarmente attiva (in media 4-500.000 atti all'anno), sebbene con oscillazioni piuttosto ampie, riscontrabili parzialmente anche per i prezzi che, espressi in termini reali, evidenziavano un livello dei valori superiore a quanto rilevato a partire dalla metà degli anni ottanta (Figura 4).

Figura 4 - Andamento dell'indice del prezzo medio della terra (2000 = 100) e del numero di atti di compravendita di terreni in Italia

Fonte: Elaborazioni su dati Crea - Banca Dati dei Valori Fondiari e Istat - Attività notarile

Si trattava del consolidamento del mercato particellare che aveva assunto un’incidenza rilevante sul numero totale di compravendite (Panattoni, 1976). In quegli anni giungevano a conclusione gli interventi della riforma fondiaria e, più in generale, si concretizzavano gli effetti dell'esodo dalle campagne e la peculiare politica dei contratti agrari a difesa dei coltivatori affittuari. Il valore della terra veniva stimolato anche dalle politiche per la proprietà coltivatrice (es. legge 590/65), che accrescendo la capacità di acquisto dei potenziali investitori, inducevano un aumento delle quotazioni. Barberis spiega come la piccola e media borghesia rurale abbia colto l'opportunità o sia stata spinta a lasciare le campagne trasferendosi in città e nelle regioni più ricche vendendo il piccolo patrimonio fondiario accumulato dalle precedenti generazioni (Insor, 1979b). Tutto questo si coniuga con una tenuta dell’investimento in beni fondiari rispetto ad altri impieghi del risparmio (Ferro, 1968).

La caratteristica di bene rifugio della terra è invece prevalsa nella domanda che si è sviluppata durante tutti gli anni settanta fino alle soglie degli anni ottanta. A quel tempo i tassi di inflazione e le forti tensioni sui mercati internazionali delle materie prime avevano creato grandi aspettative in termini speculativi anche sul mercato fondiario italiano. La figura 4 evidenzia in modo esemplare quanto è accaduto nel corso degli anni settanta, unico periodo in cui la terra presenta crescite dei valori largamente superiori a quelli dell’indice generale dei prezzi. Sono state soprattutto le attese di guadagni in conto capitale ad indurre gli investitori ad offrire prezzi sempre più elevati in una spirale senza fine. Mentre, se si osserva l’andamento del numero di transazioni onerose, emerge chiaramente un picco di compravendite nei primi anni settanta, per poi subire un calo vertiginoso. Infatti, alla fase dei grandi rialzi si è succeduta una fase di ristagno che può in parte essere spiegata dalla rarefazione dei soggetti extragricoli nelle compravendite (Grittani, 1994).

Dagli anni ottanta in poi gli attori prevalenti nelle compravendite sono gli agricoltori, sebbene rimanga importante la presenza localizzata di investitori extragricoli comunque interessati allo scambio di fondi rustici nell’ambito di una normale diversificazione del portafoglio nell’attività di investimento. Inoltre, in questo periodo cresce anche l'interesse per residenze rurali in ambienti ad elevato valore paesaggistico, il che determina in particolari aree una forte tensione sui prezzi di beni fondiari dotati di infrastrutture abitative. A ciò si aggiunge anche il progressivo declino della redditività agricola oltre che la scarsa propensione all’investimento fondiario, fortemente condizionata dagli elevati rendimenti dei titoli obbligazionari, tutti elementi che giustificano la flessione dei valori fondiari nei primi anni ottanta (Grillenzoni e Bazzani, 1995) e ben evidenziata anche nell’andamento in calo delle compravendite dell’epoca.

Con gli anni novanta si entra in una nuova fase legata agli effetti sul mercato fondiario delle politiche di sostegno diretto al reddito, ma anche agli stimoli provenienti da un mercato immobiliare urbano in forte crescita (Inea-Crea, annate varie). In questo periodo, infatti, il livello delle compravendite è in netto rialzo rispetto al decennio precedente, così come anche le quotazioni. Gli interventi di aiuto diretto al reddito per ettaro di superficie accordati alle produzioni continentali (cereali, piante industriali, carne e latte) aiutano a mantenere alto il livello dei prezzi della terra, dato che parte di questo sostegno rimane incorporato nel valore del bene fondiario (Povellato, 2013). Tuttavia, il mercato della terra è legato agli andamenti di specifici comparti produttivi e alle dinamiche delle economie locali. Infatti considerando l’andamento del mercato della terra ad un maggior dettaglio geografico, quella che si delinea è una configurazione bipolare legata alla lenta ma progressiva divaricazione dei valori fondiari tra le aree più marginali del paese, dove l'attività di mercato è stagnante e il prezzo delle terra si mantiene su valori molto contenuti, e le aree più fertili e dinamiche dove le quotazioni sono trascinate verso l'alto anche in assenza di fattori prettamente agricoli che ne motivino la crescita. I buoni andamenti mercantili di alcuni comparti produttivi (soprattutto vitivinicolo e lattiero caseario) e gli aiuti diretti per i seminativi hanno determinato significativi aumenti di reddito, incentivando anche la richiesta di terreni adatti alle produzioni più redditizie, come la viticoltura e la produzione cerealicolo-foraggera. Questo aumento della domanda, in un mercato da sempre caratterizzato da scarsa offerta, ha spinto verso l'alto il prezzo della terra, proprio dove si concentrano queste produzioni ovvero nelle aree agricole delle regioni settentrionali (Mela et al., 2016).

Infine, dal confronto tra le due fonti prese in considerazione, emerge che negli ultimi periodi insiste una palese divaricazione tra i valori fondiari e il numero di atti, che sembra non seguire una chiara logica economica. In realtà una lettura del fenomeno potrebbe essere legata al fatto che negli ultimi anni l'offerta tende sempre più a supera la domanda, anche se poi la disponibilità a vendere non scende mai sotto certi livelli di prezzo dai parte dei proprietari, determinando una stagnazione delle contrattazioni (Inea-Crea, annate varie). D'altra parte la flessione generalizzata dei valori fondiari è un segnale delle difficoltà in cui si dibatte il mercato fondiario che non riesce più a generare interesse negli investitori e non trova una sufficiente domanda da parte degli imprenditori più dinamici. Inoltre, l'evoluzione delle politiche agricole non sembra aiutare il miglioramento della situazione se si considera il lento avvio della riforma della politica agricola comune e le ancora numerose incognite che riserva, sia per quanto riguarda il futuro assetto dei pagamenti diretti - che dovrebbero diminuire nelle aree più fertili e aumentare in misura abbastanza sensibile nelle zone più marginali -, sia per il ritardo accumulato dai nuovi piani di sviluppo rurale che nel passato erano considerati un fattore decisivo per attivare nuovi investimenti fondiari. Per quanto riguarda le prospettive future del mercato fondiario, se da un lato il proseguire della congiuntura economica e le conseguenti incertezze, continuano a deprimere le aspettative degli investitori sul capitale fondiario, dall’altro la fuoriuscita dal settore da parte degli agricoltori più piccoli e/o più anziani, che abbandonano l’attività, potrebbe contribuire ad alimentare ancora di più l’offerta dei terreni.

Qualche considerazione conclusiva

In assenza di informazioni sistematiche sull'attività di compravendita dei terreni che aiuterebbero a completare il quadro congiunturale relativo al mercato fondiario, la banca dati sull'attività notarile - finora sostanzialmente trascurata - si rivela una preziosa fonte informativa caratterizzata da una copertura nazionale con dettaglio regionale e da un aggiornamento annuale. L'affiancamento ad altre fonti qualitative consente di valutare in prima approssimazione il grado di attività del mercato e la mobilità fondiaria sotto un punto di vista alternativo alle comuni statistiche strutturali.

Le analisi dei dati sull'attività notarile confermano quanto già rilevato dalle indagini qualitative (Inea-Crea, annate varie), sia riguardo al crollo dell'attività nell'ultimo decennio, sia per quanto concerne il divario esistente tra zone geografiche. Il mercato è rimasto relativamente più dinamico soltanto nelle aree più fertili e a maggiore redditività, dove sostanzialmente si è concentrata l’attività di compravendita. Al contrario, laddove non vi sono state attese di incrementi significativi dei valori fondiari e l'attività agricola non ha offerto grandi opportunità di reddito, è calato drasticamente l'interesse dei potenziali investitori comportando una contrazione sostanziale delle transazioni.

Riferimenti bibliografici

-

Banca d'Italia (2013) Le tendenze del mercato immobiliare: l'Italia e il confronto internazionale, Seminari e convegni n. 15, Banca d'Italia, Roma

-

Canu R. (a cura) (2009), L’attività notarile. Dieci anni della nuova indagine - 1997-2006. Istat, Servizio produzione editoriale, Roma

-

Ferro O. (1968), Attuali problemi e aspetti del mercato fondiario italiano, Rivista di Politica Agraria, n. 3

-

Grillenzoni M. e Bazzani G.M. (1995). Agricoltura, uso dei suoli e mercato fondiario, Genio rurale, n. 4

-

Grittani G. (1994), Il mercato delle terre fra passato e futuro, Genio Rurale, n. 5

-

Guerrieri G. (2017), Informazione economica sul mercato dei terreni, Agriregionieuropa, Anno 12 n. 49

-

Guerrieri G., Venditti G. (2015), Mercato fondiario 2012: primi dati sulle compravendite in Quaderni dell’Osservatorio Mercato Immobiliare. Appunti di Economia immobiliare, Anno IV, numero unico

-

Inea-Crea (annate varie). Il mercato fondiario, in Annuario dell'agricoltura Italiana, Inea - Istituto Nazionale di Economia Agraria e Crea - Centro Politiche e bioeconomia, Roma

-

Insor (1979a) La riforma fondiaria: trent'anni dopo, Franco Angeli, Milano

-

Insor (1979b) Dieci tesi sulla riforma fondiaria del 1950, Rivista di Economia Agraria, n. 4

-

Istat (2000). Istruzioni per la rilevazione statistica dell’attività notarile. Istat, Roma. Volume disponibile online: [link] (accesso: Maggio, 2017)

-

Loberto M., Zollino F. (2016), Housing and credit markets in Italy in times of crisis Bank of Italy, Working Papers, n. 1087

-

Mela G., Longhitano D., Povellato A. (2016), La dinamica dei valori fondiari in Italia: i fattori agricoli hanno ancora un peso?, Agriregionieuropa, Anno 12 n. 47

-

Panattoni A. (1976), Il mercato fondiario, in "Venti anni di agricoltura italiana", a cura di Sidea e Inea, Edagricole, Bologna

-

Povellato A. (a cura) (1997), Il mercato fondiario in Italia, Inea, Roma

-

Povellato A. (2012), La questione fondiaria oggi. Dalla piccola proprietà contadina all’aggregazione tra imprese, in Istituto Alcide Cervi, Riforma fondiaria e paesaggio. A sessant’anni dalle Leggi di Riforma: dibattito politico-sociale e linee di sviluppo, Rubbettino, Soveria Mannelli, pp. 183-196

-

Povellato A. (2013), Prezzo della terra, mobilità fondiaria e riforma della Pac, Agriregionieuropa, Anno 9 n. 35

-

Squillante D. (2014), Indagini sull'attività notarile, Istat. Documento disponibile online: [link] (accesso Maggio 2017)

- 1. La quota del 50% è riferita al complesso dei negozi contenuti in uno stesso atto. Per maggiori dettagli si veda Istat, 2000.

- 2. Data la numerosità degli atti nettamente più contenuta del numero di aziende agricole e del numero di ettari si è ritenuto opportuno calcolare l'indicatore su un multiplo di aziende ed ettari per una più agevole lettura del dato.